情報通信総合研究所では、「InfoCom ICT経済アップデート」(2019年1~3月期)を5月29日公表しました。

2019年1~3月期の実質GDPの1次速報は2四半期連続のプラス成長になりました。輸出を上回る輸入の減少や、在庫の増加がGDPの数値を押し上げた格好です。在庫の増加については、モノが売れ景気が良い状況で在庫を増やすのであれば問題はありませんが、今回は、その逆、景気減速でモノが売れずに在庫が積み上がる「意図せざる在庫増」であった可能性も指摘されています。

そのような中で、ICT関連在庫の動向を捉えることは重要であると考え、その動向と背景、見通しについて取り上げます。

ICT経済は在庫積み上がり局面に

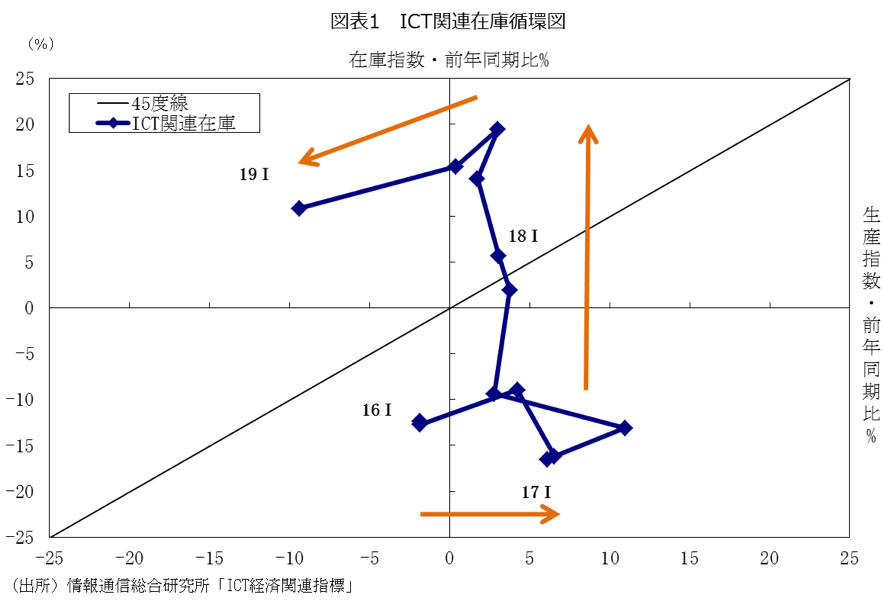

図表1はICT関連在庫循環図(縦軸は生産の、横軸は在庫の変化率)を示しています。

ICT関連財の生産指数は今期減少に転じ(前期前年同期比+0.4%→今期同マイナス9.4%)、同在庫指数は増加を維持しています(同+15.4%→+10.8%)。ICT関連財生産が減少に転ずる中で、在庫増加が継続しました。この結果、グラフ上、ICT関連在庫循環は、45度線の左上の第2象限に位置し、「在庫積み上がり局面」となりました(図表1)。

ICT関連在庫の動向と背景

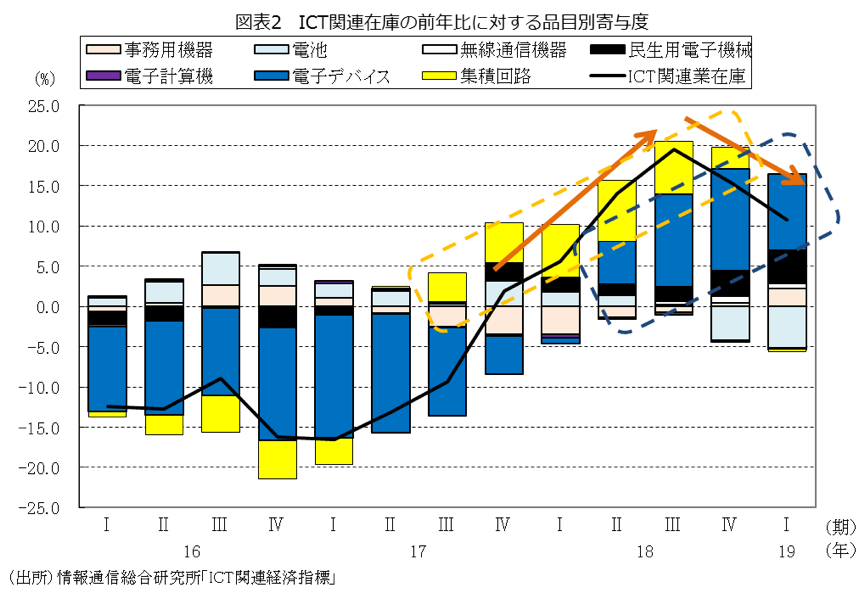

ICT関連在庫は6四半期連続で増加しています。この増加基調ですが、いくつか特徴があげられます。まず ①最初の4四半期は増加基調で、ここ2四半期は調整が進んできています(折れ線を参照)。また ②前半3四半期は集積回路が在庫増の中心でしたが、その後、③3四半期は電子デバイス中心に増加が継続しています。また ④この間の生産面は、前期までは増加局面にありました。

これらの背後にはどのようなICT関連産業・企業の動きがあったのか、国際情勢が影響しているのか、①~④についてそれぞれ探ってみましょう。

①ICT関連在庫の寄与度の変化

2017年第4四半期からICT関連在庫が増えており、2018年第4四半期以降は調整局面にあります。国内在庫全体も同時期に増えましたが、翌期から調整局面に入っていることと比較するとICT関連在庫は国内全体の在庫調整が進む中、積み増していたことが分かります。その背景には何があるのでしょうか。

②集積回路の在庫増の背後にあるもの

集積回路の在庫増は2017年3四半期から始まりますが、その5割程度は、モス型集積回路(マイコン)の在庫増によるものです。このモス型集積回路(マイコン)の用途は、オフィス機器(パソコンのCPU)、家電機器(炊飯器の頭脳部分)、自動車(カーナビや自動制御等)、産業機器等多様です。最近ではオフィス機器や車載向けが伸びていますが、集積回路の在庫は6四半期で在庫調整されました。

③電子デバイスの在庫増の背後にあるもの

電子デバイスの在庫は、ICT関連在庫が増加に転じた3期後、2018年第2四半期から増えています。これは、薄型テレビやパソコンのモニター用途として使われるアクティブ型液晶パネル(大型)の在庫の積み上がりが背景にあります。

この時期、生産もマイナスとなっており、国内向けは比較的良好な市場環境であったことを考えると、海外向け、特に中国国内の需要の伸び悩みや中国政府の支援(補助金)を受けた関係企業がディスプレイを過剰に増産したこと等が影響し輸出向けの需給に齟齬が生じていたものと推察されます。

国内市場は比較的堅調に推移していると見られ、その背景には4K・8K放送の開始にあわせたテレビの買い替え需要[1]、企業の働き方改革の推進やWindows OSのサポート終了によるパソコン需要があると見られます。

④生産面の変化と在庫循環

ICT関連財は前年同期比で10四半期連続増加を維持していました。ICT関連財の生産増のこの期間の牽引役は主に半導体・フラットパネル製造装置や集積回路でした。

2018年第4四半期にデータセンター需要の一巡で半導体・フラットパネル製造装置(資本財)が減少したことが大きな要因となり、ICT関連生産がマイナス基調となっている中で、在庫増加が続いています。半導体製造装置は調整局面に入っていますが、データセンター以外の需要、つまりモバイル端末、カメラ、自動車の車載向け(自動運転含む)需要等、半導体需要は増大する方向にあることから、この調整がどのくらいで終息するか注目されます。

今後の見通し:海外経済の動向に注視要

ICT関連の前半の在庫増の要因となるモス型集積回路(マイコン)は、国内外問わず車載向けの需要が中期的にはのびるため、在庫は調整され、生産が回復してくることが想定されます。一方、後半の在庫増となるアクティブ型液晶パネル(大型)は、国内需要は堅調ですが、中国向けの動向は中国国内での生産が増加していることや、中国の景気減速によりマイナスの影響を受ける部分を考慮していく必要があります。

総じて、米中貿易摩擦によって中国メーカーに対する締め付けや中国経済の減速が現実になり中国国内の消費が低迷してくると、日本のICT財生産にさらなるマイナスの影響が出てくることが想定され、今後の動向は注視を要します。

ICT産業は、サプライチェーンがグローバルに構築され、国内生産は海外の需要動向とその背景にある景気動向に影響を受けます。海外経済の動向、特に米中貿易摩擦の行方は、今後のICTの在庫調整を終息させるか、再度積み上がってしまうかに影響を与えるため、引き続き重要なポイントとなります。

[1] JEITAは2019年のテレビ国内出荷台数が前年比37.8%増の624万台に上るとの需要予測を発表しています(2019年2月27日)。https://www.jeita.or.jp/cgi-bin/public/detail.cgi?id=730&cateid=2

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちら

この記事をシェアする

関連キーワード

手嶋 彩子の記事

関連記事

-

ICT経済は2期連続でマイナス成長に【InfoCom ICT経済アップデート】

- ICT経済

- 経済動向

-

シェアリングエコノミーによるCO2排出削減の可能性

- WTR No417(2024年1月号)

- シェアリングエコノミー

- 日本

-

ICT経済はマイナス成長に:ICT財生産の減少幅が拡大【InfoCom ICT経済アップデート】

- ICT経済

- 経済動向

-

ICT経済は3期ぶりのプラス成長:ICTサービスが牽引【InfoCom ICT経済アップデート】

- ICT経済

- WTR No414(2023年10月号)

- 経済動向

-

シェアリングエコノミーの成長はアフターコロナでスペース・スキルのシェアを中心に再加速か

- WTR No412(2023年8月号)

- シェアリングエコノミー

- 日本

ランキング

- 最新

- 週間

- 月間

- 総合

ピックアップ記事

- Samsung:ベールを脱ぎ始めた新ウェアラブルデバイスの可能性とその戦略 ~MWC2024を訪れて~

- MWC2023:5Gの収益化に向けて通信事業者等が連携

- 【販売中】2023年シェアリングエコノミー調査報告書・データ集 シェアリングエコノミーは着実に成長 企業の脱炭素化にも有効!

- 【シェアリングエコノミー × SDGs】モビリティのシェアリングによる脱炭素社会への貢献を調査

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード