中国の5Gライセンス発給に見るマーケットの行方~放送系「第4のキャリア」に勝算は?

この記事をシェアする

中国ではICT主管庁である工業・情報化部(MIIT)が2019年6月6日、China Mobile(中国移動)、China Telecom(中国電信)、China Unicom(中国聯通)、China Broadcasting Network(中国広播電視網絡、中国広電)の4社に5Gライセンスを発給した(写真1)。苗圩(Miao Wei)MIIT部長(大臣)は、免許発給セレモニーの場で「5G商用化を加速、5G網共同建設・共用を推進することで、『デジタル・チャイナ』のサービスの礎とするとともに、社会経済発展を促進する」ことを強調、具体的には5Gによる各産業界における様々な融合アプリケーションやイノベーション発展を積極的に推進し、IoTやテレマティクスをはじめ各産業分野の英知をもとにデジタル化、ネットワーク化、スマート化の推進に資するとしている。また、5Gライセンス発給後も引き続き、中国5G市場への外資企業の積極的な参加を従来同様歓迎し、共同で中国の5G発展を図るとともに、5Gの成果を共有したいと改めて強調している。

中国ではこれまでの3G、4Gの時代もそうであったが、ライセンス発給時点では関連事業者が既に準備を進めており、免許発給=新たな世代の開始といった感じで捉えられてきた趣がある。今回の5Gライセンス発給を受け、中国の5Gは今年後半にも正式サービスが開始される見込みであるが、従来予想されていた来年正式サービス開始というタイミングから前倒しでライセンス発給が行われた。この背景には、米中貿易戦争に対処するための国内関連産業への支援という観点、そもそも経済成長が減速気味の状況に内需拡大の観点から早めに刺激を与える必要性などの5Gを取り巻く外部要因が様々あるものと考えられる。

本稿では中国の三大通信キャリア(中国移動、中国電信、中国聯通)の5G準備状況や、今回「第4のモバイルキャリア」として5G免許発給がなされた放送系事業者である中国広電の成り立ちなどを中心に、今後5Gでも間違いなく世界最大の市場となるであろう中国の状況について概説してみたい。

ライセンス発給に至る最近の動き

2019年1月初め、苗MIIT部長はメディアのインタビューの際、「今年は5Gの商用普及を推進する。一部地域に間もなく5G臨時免許を出し、後半には(ユーザーは)各種5G端末を利用していることだろう」と述べていた。この話などを受け、業界では免許発給先についていくつかの憶測があった。第1案は中国移動が単独で免許取得、中国電信・中国聯通が共同で免許取得するというもの(両社が2016年に包括的な戦略的業務提携を結んでいたことがその背景。一時は両社が合併するのではないかという憶測もあった。図1の通信キャリア変遷図も参照)であり、第2案は、免許は4つ発給し、うち3つは既存キャリアがそれぞれ取得、4つ目はこれまで長らく噂のあった放送系事業者に一枚発給するというものだった。5月以降、Huawei(華為技術)やZTE(中興通訊)などが一部地域の放送系企業と契約していたことが相次いで明らかになり、例えばHuaweiは山西、広西、福建等の各省・自治区の放送系企業と契約を結んでいることなどもあって、前述第2案の形に落ち着くものとの見方が優勢となっており、実際そのようになった。放送系企業についての詳細は後述するが、実質ゼロからモバイル事業を始めることになる放送系企業の動きが既に水面下で進行しているということだ。

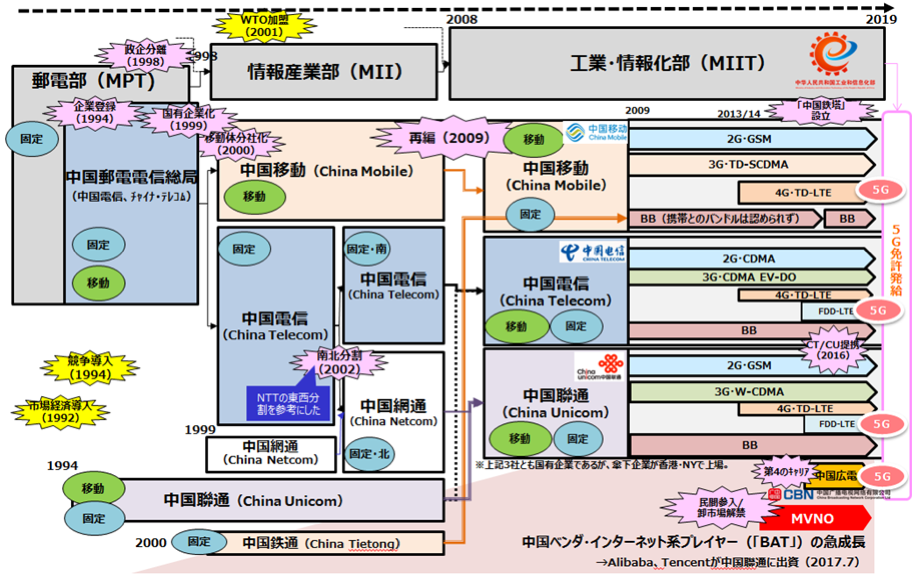

一方、第1案のような憶測が出る背景には、図1にあるように過去3Gライセンス発給の際に大規模なキャリア再編が行われたり、いずれも中央政府が管理する国有企業であるキャリア3社のトップが数年おきに入れ替わったりすることもあり(最近でもこの3月、中国移動トップである楊傑氏は中国電信のトップから異動している)、ライセンス発給のような大きな政策・制度変更などの節目のイベントと業界再編はある意味中国では表裏一体であることもその要因としてある。

【図1】中国の通信キャリアの変遷

(出典:筆者作成)

キャリア3社の5G周波数割当と展開計画

中国における5G向け周波数の割当については、2018年12月の段階で通信事業者3社に対しては次のような形で配分されることが確定したと伝えられていた。中国電信・中国聯通が3.5GHz帯でそれぞれ3.4~3.5GHz、3.5~3.6GHz、中国移動は2.515~2.675GHzと4.8~4.9GHzである(表1参照)。なお、この時点では中国広電の話は考慮されていない。この割当計画を受け、その後キャリア3社の5G展開については歩みが加速し、3社の5Gネットワーク構築基本戦略も確定した。

【表1】5G周波数割当・投資計画額等

(出典:各種報道より筆者作成)

各社のサービス開始予定時期などから判断すると、中国移動と中国聯通が4G/LTEコア網と制御網として活用するNSA(Non-StandAlone)を採用、中国電信がSA(StandAlone)で展開するものとみられている。中国電信は同社の「5G技術ホワイトペーパー(白皮書)」の中でSAを優先的に選択することを表明している。この1年の間、キャリア各社はそれぞれHuaweiなどの通信設備・端末ベンダーだけでなく、様々な分野の多くの企業と戦略的提携協定を結び、基地局などの通信インフラ、チップ、クラウド、端末など各分野で提携しながら5G展開準備を進めている。

これまでの設備構築面のキャリア3社の推進状況としては、2019年に5G関連で中国移動は3~5万基の基地局、172億元の投資、中国電信は基地局2万基、投資額は90億元、中国聯通は基地局2万基、60~80億元の投資をそれぞれ行う計画であると伝えられていた(前ページ表1)。3社は中国の全国10数都市で5Gネットワーク試験、サービスでも、ユーザー体験募集などの実施を進めている。6月初めの5Gライセンス正式発給後に中国移動、中国聯通が明らかにしている第1期の5G展開予定都市を図2に示す。第1期展開都市としては両社とも直轄市(北京・上海・天津・重慶)・省・自治区すべての省都や主要都市合計40カ所としている。中国電信は現時点で具体的発表はないがこれまで17都市で5Gトライアルを実施中であり、これらがベースになるものとみられる。

【図2】第1期5G展開都市

(出典:各種報道より筆者作成)

ローカル5Gとの関係

前述の3社の第1期展開都市に省都でも大都市でもない河北省の「雄安」が入っていることが興味深い。習近平主席の肝いりであり、かつての深圳や上海の経済特区に次ぐ新たな特区として計画が既に進んでいる雄安新区は、初めから5Gを前提としたスマートシティ構想を推進しており、既に自動運転のテストエリアなどとしても利用が始まっている。この例にみられるように、世界でも関心が高まっている、特定エリアなどにおいて各産業で5Gを閉域で利用する「ローカル5G」向けの周波数については、現在MIIT等で検討中とされている。MIITが発表したワークプランによれば、2019年12月までに30~300GHzのミリ波の利用計画が提案されることになっている。今後、MIITではインダストリアルインターネット研究所を設立し、各産業分野の求める5G利用シナリオや要求事項について具体的な研究を行うことを明らかにしている。

前述の雄安新区での動きのように、実際の中国の産業界では既に5Gに関して様々な試みが検討されている。例えば、2018年4月にBaidu(百度)は、中国電信と戦略的提携協定を締結し、5Gを含めエッジ・コンピューティング、自動運転、スマートホーム、AIなど様々な分野での協業を推進することとした。また、Alibaba(阿里巴巴)に次ぐ中国のeコマース第2位JD(京東)は2019年3月、上海に5G物流パークを建設する計画を発表している。この物流パークは中国初となるもので、ロジスティクスと5G技術を統合し最適化しようとするものであり、同社の日本法人が日本語でもリリースを行っている(図3)。同パークは、中国移動および中国聯通の共同で運営され、商品の保管、追跡、検査が自動化されるというものである。このほか、中国の鉄鋼最大手・宝鋼集団有限公司(宝鋼集団、Baosteel)は2019年4月、中国聯通との戦略的協力合意書に調印、両社は、共同でIndustrial IoTの5Gアプリケーションに関するパイロット・プロジェクトを上海市宝山区の宝鋼集団の工場で実施するとし、世界初の5Gベースの製鉄産業におけるIoTプロジェクトとなるとアピールしている。このほかにも中国の国策である「一帯一路」と連動して同月開催された高精細動画やそれを活用したソリューションの横展開を企図するものと考えられる「一帯一路『5G+4K』フォーラム」など、後述する放送系の分野にも関わる動きなども含め5G開始を前提に様々なものがあり、今後のそれぞれの展開が興味深いところだ。

【図3】JDの5Gスマート物流

(出典:JD.com日本法人)

「中国広電」と放送系の立場

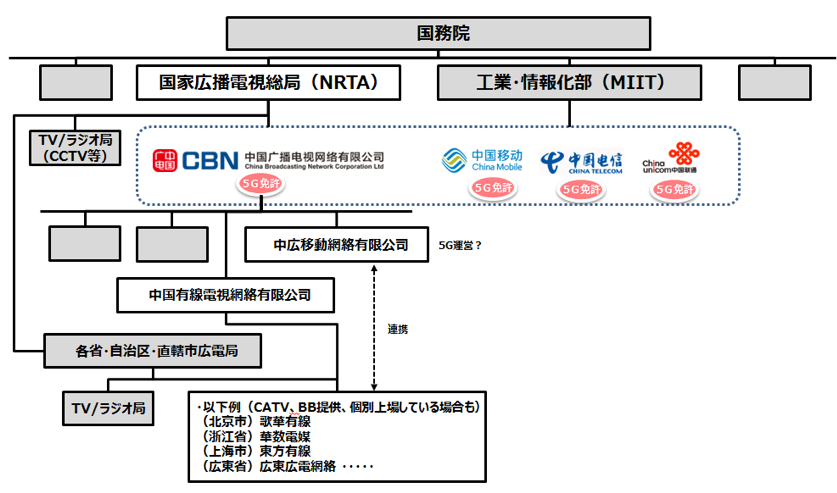

冒頭でも述べたように、今回5G免許発給は既存通信キャリア3社のほかに、中国広電に対しても4社目のモバイルキャリアとしてライセンスが付与された。中国広電については、図1にもあるように、中国の国策のひとつである「三網融合」(通信・インターネット・放送の融合)を具現化するために2014年4月に正式設立され、2016年にはMIITの「基礎電信業務経営許可証」、日本でいうところの旧第1種電気通信事業免許を取得した。同社は財政部(財務省に相当)が出資し、国家広播電視総局(広電総局、NRTA)が監督管理する中央国有企業で、資本金50.8億元(約813億円)。同年には財政部、NRTA等が連名で「全国CATV網統合発展に関する意見」を発出、第13次5カ年計画最終年(2020年)までに全国のCATV網を統合し、一つのネットワークを実現することを目標とし、その実現をもって「三網融合」の基盤とすることとした。しかし、「第4のキャリア」として一時的に話題にはなったものの、その後も実態が報道されることは少なく、その存在はほとんど看過されたようになっていた。「中央集権」的な通信キャリアと異なり、図4に示したとおり、各省ごとの地域分割状況(放送の場合は、中央・省・市・県4つの行政レベル各段階で自己資金等でテレビ、ラジオ、CATV会社を運営)や技術標準非統一などの多くの問題があるためにその統合は容易でない状況といわれる。モバイルインターネット隆盛の時代に鳴りを潜めていた放送系事業者であるが、5Gをきっかけに一気にモバイルでその統合が進むという可能性が期待されている。

【図4】放送分野監督機関と関連事業者の構成の立ち位置

(出典:筆者作成)

放送系事業者が今後注力すると考えられるのは、4K/8Kなど超高精細(Ultra High Definition:UHD)の大型TVスクリーンによる双方向の通信を5Gの超高速通信で送受信しつつ、自身の持つ豊富なコンテンツにおける優位性を生かすということであり、これが一般的に考えられる方向性だ。また、中国広電が後発であるが技術的に優位性がある点として挙げられるのは、同社(放送系企業)がプラチナバンドである700MHz帯を保有していることだ。700MHz帯は信号のカバレッジが広く、透過力が強いなどの特性があり、日本を含めて主要国では地上デジタル放送開始を機にそれまでアナログ放送で使用されていた同周波数帯の割当をオークション等の方法により再配分されたことで知られている。700MHz帯は中国では2016年6月まで日本のワンセグに近いモバイルTVであるCMMB(China Mobile Multimedia Broadcasting)向けに使われていたが、現在では空きとなっており、その利用権は中国広電にあるという。

中国広電は、法人向け通信サービスなどを手掛けてきた、金融分野の政府系コングロマリットである中信集団(CITIC)と合弁企業「中広移動網絡」を設立済みであり(中国広電が51%、CITICが49%出資)、700MHz帯を使っての5G展開を推進していくとみられる。CITIC傘下の中信網絡(CITIC Networks)は、企業向けネットワーク構築では多数実績があり、地方のCATV企業向けソリューションなどで放送系との関係も深い(なお、7月11日の報道では、中信網絡も5番目の通信キャリアとして間もなく免許を取得するとの話が出ている)。

UHDについては国全体としても注力が進んでいる。2019年3月1日、MIITは関連各部委との連名で「UHD映像産業発展行動計画(2019~22年)」を発表、「4Kを先行させつつ、併せて8Kも推進」という全体路線にもとづき、UHD産業の発展と関連分野への応用を推進、2022年時点でUHD産業規模4兆元(約64兆円)を目指すという内容だ。6月末に開催された「MWC上海2019」などをはじめ、中国ベンダーが展示会等で数多く発表する折れ曲がるスマートフォン(スマホ)などに使われる有機ELディスプレイやVR/AR端末の急速な発展などもこの戦略とは無関係ではないといえよう。

5Gにより中国広電が狙っていくものとしては、コンシューマー向けを中心としたこの分野が最も方向性として分かりやすく、クラウドを活用した大型・高精細マルチスクリーンなど、放送に近い分野での展開が現実的であろう。実際、現在の放送系事業者によるCATVは楽観できる状況ではない。加入世帯数は最近継続的に減少し、収入が減少傾向にある。NRTAのデータによれば、2017年の全国CATV営業収入は1年前の908億元(約1.5兆円)から896億元(約1.4兆円)に減っている。また、2018年12月末時点でCATVは中国の家庭におけるTV視聴の49.9%を占めるが、対前年から5ポイント減である一方、ネット事業者等によるOTT-TVは36.7%、12ポイント増、通信事業者によるIPTVは34.7%、7ポイント増と、CATVの凋落が目立つ。日本とは環境が異なるものの、いわゆるTV離れは中国でも進んでおり、国の政策が色濃く出るTVコンテンツは人気がないという話も聞く。CATV系事業者が提供する固定ブロードバンドの加入世帯増のスピードは緩慢で、2018年下半期で新規増加は40万世帯以下、一部の省ではCATV加入世帯数が減少しているなど芳しくない上に、通信事業者の固定ブロードバンド加入世帯合計規模の1/10程度しかない。このような状況の打破が放送事業者側にとっては5G展開のトリガーになるということになる。

しかし、これまでモバイル通信分野で実績のない中国広電にとっては、動画・映像分野での競合に対抗するのは容易ではない。ネット事業者の提供する三大プラットフォームといわれる「愛優騰」(iQIYI(愛奇藝)、Youku(優酷)、Tencent Video(騰訊視頻)をまとめてこのように現地では表現する)は既に巨大なエコシステムを構築しており、中国移動などの通信事業者が傘下の動画プラットフォーム企業を通じて逆に地方の放送事業者への出資を進めているという動きも一部でみられる。

その一方で、5G開始がコンテンツ制作にも変化をもたらす可能性がある。5Gはデータ流通コストを低下させ、大量のコンテンツの動画化をもたらし、新たな垂直市場の出現や多層化といった市場の発展の余地が期待できる。また、今後5年のうちでは、VRが中国のメディアやエンタメ分野で最も成長する分野として予測されているが(中国は世界で最多のVR設備を有し、2018年で2,110万台、2023年には3,970万台に拡大するとの予測がある)、その実現のためには既に一部のOTTが対応を始めているが、エッジコンピューティングによりクラウドデータの伝送を最適化させるなどの工夫が必要であり、通信キャリアとの提携なども積極的に行われている模様だ。中国広電においては、既にHuawei等5Gベンダーとの契約が行われているようであるが、各地域の組織的統合とともに実際にモバイル事業を担当することになる中広移動網絡が多くの競合の存在する中でどのように今後事業展開を進めていくのかは非常に興味深いところだ。

中国移動が発表した5Gスマホとパッケージ

【写真2】「5G+計画」発表会で挨拶する楊傑・中国移動董事長(出典:新華網)

話を通信キャリアの動きに戻そう。6月25日、「MWC上海 2019」の前夜、中国移動が「5G+計画」発表会を開催、9月末までに40都市以上で5Gを提供開始するという今後の5G展開計画とともに、5Gの統一料金プランも公表。中国移動の楊傑董事長(CEO)は「5Gは4G+1Gでなく、大きな革命性、価値を持ったもの、産業分野を跨ぎ、全方位、多層的な産業深度融合のインフラとなる」とした(写真2)。

同社は1万台単位での5G端末配布をする計画とともにHuaweiのスマホMate 20 Xが中国初の5Gの「入網許可証」を取得したことも発表した。また、OPPOの5G端末も国家無線電管理委員会の認証番号を取得したということも明らかにした。中国移動の発表したトライアルパッケージプランには、200GBデータ、1000分通話、100通SMS、モバイルデータカードが含まれている。スマホ端末の販売は8月予定であり、年末までに5,000元(約8万円)の5Gスマホが多数導入される見込みで、2020年には1,000~2,000元の5G端末も提供可能だという。

中国移動の「一強化」した市場と5G市場予測

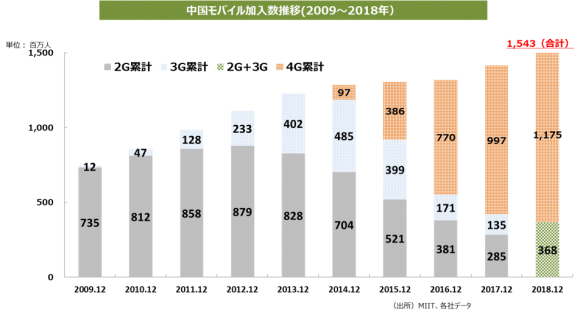

5G展開では前述したように、中国移動が最も先行している状況にあるといえるが、最後に中国のモバイル市場の概況について整理しておきたい。図5は、中国のモバイル加入数を経年別にみたものであるが、昨年末時点で既に加入数は15.4億という規模に達している中で、特にここ数年急速に4Gへの移行が進み全体の76%が4Gである。中国移動については評判のよくなかったTD-SCDMAの3Gを急速に4Gに移行し、中国聯通の2Gよりも中国移動の3Gの方が先に停波すると伝えられている。

【図5】中国のモバイル加入数・世代別推移

(出典:各社データより筆者作成)

モバイル分野の加入数シェアは中国移動が59%、4Gのみでは60%(いずれも2019年4月時点)と他の2社を圧倒的に引き離しているだけでなく、同社は固定ブロードバンド分野(FTTH)でもここ数年最も契約数を伸ばしており、現在ではシェアでも3社のうち最大(2019年4月で42%)になるなどの「一強化」が顕著になったところだ。前述したように中国移動は地方CATV系事業者との提携や出資なども5G開始を機に目論んでおり、同社の「一強化」が当面進んでいく勢いである。5G免許発給を契機とした放送系事業者の市場参入も、こうした市場競争環境への対応が企図されている可能性もあり、これら通信系・放送系国有企業の将来の構造変換やBAT(Baidu、Alibaba、Tencent)など民間の大手ネット系企業を含めたICT分野全体のバランスや競合・協調関係がどう推移していくのか興味は尽きない。

シンガポールの市場調査会社Canalysが7月3日に発表した調査結果によると、中国・台湾・香港(中華圏)の消費者向け5Gスマホの出荷台数は、2023年までに世界全体の34%にのぼると予測されており(北米19%、その他APAC17%)、そのうち中国のシェアは2019年で25%、2020年で30%と予想されている。数字の正確性は別として、いずれの数字も巨大な規模であることはいうまでもない。中国の5Gが本格的に動き始める今年後半以降、その動きが世界全体にどのような影響を及ぼすことになるのか、引き続き様々な観点を踏まえて動向を追っていきたい。

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

町田 和久の記事

関連記事

-

世界を変えるAI技術:スタートアップ企業の挑戦

- AI・人工知能

- WTR No420(2024年4月号)

- インド

- シンガポール

- スタートアップ

- 日本

- 欧州

- 生成AI

- 米国

-

欧州委員会がスペインのOrangeとMasMovil合併を条件付きで承認

- MNO

- WTR No420(2024年4月号)

- スペイン

- モバイル通信事業者(海外)

- 欧州

-

ICT雑感:イーロン・マスクとシリコンバレーの人間模様

- ICR雑感

- WTR No420(2024年4月号)

- 米国

-

電池の未来

- WTR No420(2024年4月号)

- 国内

- 環境

-

経済安全保障推進法の重要インフラ事業者の届出義務

- WTR No420(2024年4月号)

- インフラ

- 国内

ランキング

- 最新

- 週間

- 月間

- 総合

ピックアップ記事

- Samsung:ベールを脱ぎ始めた新ウェアラブルデバイスの可能性とその戦略 ~MWC2024を訪れて~

- MWC2023:5Gの収益化に向けて通信事業者等が連携

- 【販売中】2023年シェアリングエコノミー調査報告書・データ集 シェアリングエコノミーは着実に成長 企業の脱炭素化にも有効!

- 【シェアリングエコノミー × SDGs】モビリティのシェアリングによる脱炭素社会への貢献を調査

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード