| ホーム > InfoComモバイル通信T&S > |

※この記事は、会員サービス「InfoComモバイル通信ニューズレター」より一部を無料で公開しているものです。

|

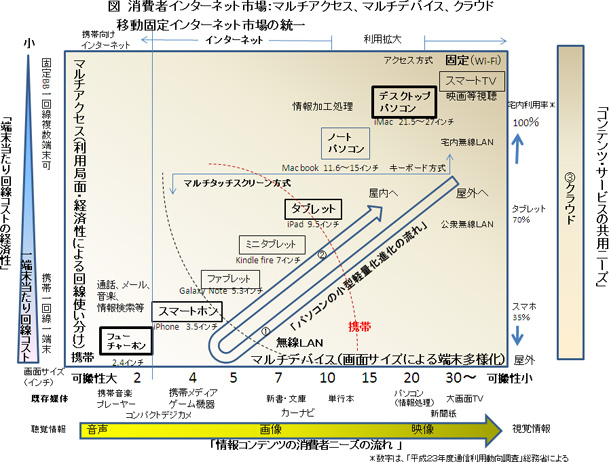

コラム〜ICT雑感〜 消費者インターネット市場の誕生とガラパゴス進化の終わり〜スマートフォンによる移動固定両個人市場統合の論理スマートフォンの出現は爆発的なトラフィックの増大をもたらした結果、携帯通信事業各社は公衆Wi−Fiの拡充など自社携帯網のトラフィックオフロード対策としての固定網の利用を図っている。しかしスマートフォン登場がもたらしたものはこれだけに止まらない。その本質的意味は携帯型パソコンを通じた携帯向けインターネット生態系の破壊という、言わば固定アクセス陣営の逆襲による移動固定両インターネット市場の統合である。この消費者市場の誕生は、携帯端末の進化の方向を汎用化から多様化へ替えるとともに、アクセス通信市場の移動固定市場の二区分を前提とする「規制」の見直しを迫るものである。 スマートフォン以前:移動・固定2つのインターネット個人市場固定電話の顧客は、「住宅(家庭)」である。家族は交代で一本の回線を使用した。また家庭内からの固定系によるインターネット接続の端末であるパソコンも、電話機と同様ナローバンド回線ではー回線あたり一台のパソコンしかインターネット接続はできず、家族は交代で使用していたから、パソコンはパーソナル(個人用)というより言わば一家に一台のファミリーコンピューターであった。 しかし定額料金によるブロードバンド(BB)回線と家庭内LANの普及(注1)は、一回線で複数のパソコンからのインターネット同時利用を可能にした結果、家族一人一人が自分専用のインターネット回線と接続端末(パソコン)を所有するという「インターネット接続の個人化」が進んだ。このことはまた「家庭(住宅)市場」の「個人市場」への変質を意味した。 (注1)日本の固定系ブロードバンドの世帯普及率は67.5%(11年3月末)。パソコンの世帯普及率77%(12年3月末)、固定系ブロードバンドに家庭内無線LANを接続している割合は58.5%(11年12月末)であり、パソコン保有世帯の5割が、(パソコンの複数利用のためと思われる)家庭内無線LANに接続している。これらから固定ブロードバンドと複数パソコンでのインターネット利用世帯普及率は4割程度と考えられる。なおパソコンの―世帯あたり保有台数は、1.23台(夫婦のみ世帯0.86、夫婦と子等世帯1.60、単身世帯0.89)(10年)である) 一方、移動通信(携帯電話)市場の性格は、もともと利用者個人の端末に1回線契約がくくりつけられた「個人市場」である。インターネット接続の分野では携帯によるインターネットサイトの閲覧は小型可搬端末ゆえの画面の小ささから制約があり、そのため携帯端末に合わせて独自規格を用いたiモードなど携帯向けインターネットサービスが作られた。他方、一般のインターネット利用可能なパソコン側もノートパソコンやネットブックなどの小型・軽量化により街へ出ること(家庭外利用)を試みたが、公衆無線LANスポットの少なさなどもあり、めざましい成果は上げられなかった。 結局スマートフォンが登場するまでは、インターネット利用の分野では、利用するインターネットサービスもアクセス回線も端末も別々の、「固定通信市場」(インターネット ―固定BBアクセス ―パソコン)、「移動通信市場」(携帯向けインターネット ―携帯アクセス回線 ―携帯端末)という2つのインターネット市場が並立していたのである。 個人市場の統合=消費者市場の誕生 〜キーボードを捨て街へ出たパソコンとしてのスマートフォン「(iPodが)徹底的にやられる可能性がある機器は携帯電話」(スティーブ・ジョブズ) そうした中登場したのがiPhoneに代表されるスマートフォン(スマホ)であった。新聞等で「多機能携帯電話」と表記されるスマホは、携帯電話としてみれば、キーボードに替えマルチタッチスクリーン(MTS)によりスムーズに画面の拡大や切り替えを可能にすることで、従来の携帯電話の弱点であった画面の小ささゆえのインターネットWeb閲覧の困難さを解消し、携帯向けWebサイトではないパソコンと同様の一般のインターネット利用を可能にした新型携帯電話である。 しかしiPhoneは、パソコンメーカーたるアップルがパソコンの子端末というべきiPodの携帯電話による代替の危機感から、すでに進行中だった新型ネットブックとも言うべきMTS搭載のタブレット(後のiPad)に優先して開発されたという。この(1)「本来のスケジュールはノートパソコン⇒タブレット⇒通信機能付きiPodであった」経緯。スマホをインターネット接続機能面から見れば、iPhoneと同時期発売の外観もMTS採用も同じながら回線はWiFiを用いたiPod touchはiPhoneほどには伸びなかったことが示すように、スマホはMTSに加え移動アクセス回線の採用したことによりパソコンの長年の夢であった(2)「インターネットの屋外利用を可能にした」こと(注2)。スマホの登場で従来のimodeなど携帯向けインターネットは衰退し、(3)「アクセス先は固定系と同じ一般のインターネットに統一された」ことなどを考えれば、スマホは従来の携帯電話の進化型と考えるよりは、キーボードと固定回線をMTSと携帯回線に替えることにより街へ出ることができた「パソコン」の小型軽量化進化の究極型(注3)と解する方が本質をとらえているように思う。ともあれこの通話機能付き携帯型パソコン(注4)と言うべきスマホの登場により、インターネットを屋内外問わず利用する移動固定両個人市場が統合した「消費者インターネット市場」が誕生した。しかしそれは市場の統合であって、端末やアクセス回線が統合することは意味しない。 (注2)スマートフォンの定義(ガートナー社)(1)仕様の全部若しくは仕様の一部を公開しているOSを採用している端末であること、(2)ソフトウェア開発者に対して、API を利用可能なソフトウェア開発環境(SDK)が提供されているOSを採用している端末であること、(3)移動通信網に対応する端末であること、の3点を満たすものをスマートフォンとする。(「2012情報通信白書」総務省より)(1)、(2)はパソコンにも当てはまるから、定義からもスマートフォンは「移動通信型パソコン」とも言えよう。またスマホの家庭内でのインターネット利用率は35%程度と推定されるが、その後登場したiPadなどタブレット端末は家庭内利用の割合が7割程度である。またタブレットを購入しない理由には、キーボードを持つパソコンとの競合が挙げられるという。パソコンの機能は情報作成加工といういわゆる情報処理機能と情報閲覧というインターネット端末機能に大別されるが、スマホやタブレットはMTS方式ゆえに情報の閲覧はパソコンを凌ぐが情報処理には使いづらいと言われる。タブレットの世界の出荷台数は、16年にノート型パソコンを追い抜くとの予測もある(NPDデイスプレーリサーチ12/7/3)(なお、スマートフォンの集荷台数は2011年にすでにパソコンのそれを上回った。このようにインターネット情報閲覧の点でスマホはフューチャーホン(従来型携帯電話)と競合するほか、タブレットともにパソコンと競合する。こうした事実は利用実態から言ってもスマホもタブレットも本質はパソコンであることを示している。 (注3)スマホやタブレットに用いられるOS(iOS等)はパソコンのOS(MacOS)をMTSの携帯機器に最適化した形で再構成したものといわれ両者は多くの共通要素をもつ。iOSは、iPhone、iPadの他、iPod-touch, AppleTVにも 搭載されている。こうしたスマホとパソコンのOSの共通化もスマホの本質がパソコンである証といえよう。 (注4)英国で実施されたスマートフォンの用途に関する調査によると、最も使用頻度の大きい機能はWeb閲覧で、2番目にはSNSがランクされ、音声通話は5位に過ぎなかった。( KSM 2012/07/09 ) 消費者市場おける端末進化の新たな方向:汎用化から多様化へ。マルチアクセス(端末回線コストの経済性)が可能にしたマルチデバイス(画面サイズ)化水は低きに流れ、方円の器に従う」「情報は安きに流れ、画面のサイズに従う」 移動・固定が融合したFMCサービス市場でもある消費者市場での端末進化の方向は、移動・固定別々の市場におけるそれとは変わってくる。 インターネットの情報が回線のブロードバンド化を背景に、音楽など聴覚情報から画面、映像など視覚情報コンテンツが多くなるにつれ、利用するコンテンツの性質(書籍、映画等)に適した「画面の大きさ」が望まれるようになる。しかし1端末に1回線契約がくくりつけられる携帯市場では、画面サイズ別の複数端末の所有は回線料の増加を招くこともあり、「ガラケー」に見られたように携帯インターネット市場では可搬可能なサイズの端末画面にコンテンツを合わせるという、まず端末ありきの「端末汎用化」が進化の方向であった(こうした進化の方向はコンテンツの内容自体に影響を及ぼし、端末の制約がケータイ小説などの悪い言い方をすればモドキを生み出した。 一方複数端末の常時共用可能な固定BB回線の場合は、端末を追加しても回線料は増えない。携帯に比べ固定BB回線の方が端末1台あたり通信料は携帯に比べ経済的に有利なのである(「端末当たり回線コストの経済性」)。 (この複数端末―固定回線利用による、一端末当たり回線コスト減少を目的とした移動固定回線の使い分けの点が、携帯に比べた固定通話料金の安さの享受を目的とした携帯固定電話融合端末「ワンフォン」という以前のFMCコンセプト:一端末複数(移固)回線との違いである。ワンフォンは、欧州や韓国キャリアが2005年頃に提供を開始したがいずれも伸びなかった。インターネットのため固定回線が必要であるならば電話機を廃止することはないということであろう。) 従って消費者市場では、この利用局面(移動中か座中か)と「端末当たり回線コストの経済性」に応じた移動固定回線の使い分け(マルチアクセス)と、音声から画像・映像へのコンテンツの内容変化を背景に、従来のまず端末サイズありきの端末汎用化の方向から、「各種コンテンツに合わせた画面サイズ」をもつ「端末多様化(マルチデバイス)」の方向が生まれた。更にマルチデバイス化は、同じコンテンツを複数端末で利用できる方が経済的であることから、データを自分の端末ではなく、インターネット上に保存するコンテンツ配信の「クラウド」化へと結びつく。 こう考えると、パソコンはスマホ一台で十分という理由で単身世帯の光回線加入者の解約が増加した言われるが、タブレットなど個人が利用目的ごとに適したマルチデバイスを使い分けることになれば、接続端末が増えても回線料が増えない光回線の需要は再び増える方向に働くのではないか(セカンドデバイスと考えられるタブレットiPad2においては、Wi−Fiのみモデルの販売数は7割を超えると言う。ブラウジングも可能な電子書籍端末Kindle Fireは、以前モデルの3GではなくWi−Fi利用である)。 スマホによる市場構造変化の論理の意味するもの:「固定アクセス陣営の逆襲」「アール・デコの造形は、過去とは無縁にアール・ヌーヴォーから直接生まれてきたように思えるが・・・古い様式建築が・・・自己脱皮を繰り返してようやくたどりついた地点にほかならない。」(「アール・デコの館」藤森照信)

この論理の意味するものは、スマホの出現と市場変化の過程は、移動アクセス市場における従来の携帯電話の進化した新型多機能電話の話ではなく、長年移動アクセス携帯陣営に押しに押されてきた「固定アクセスパソコン陣営側の(通信事業者ではなく端末メーカが口火をきったという意味で意図せざる)逆襲」であるということである。であるならば固定アクセス側はこの期を逃すことなくさらに反攻を進めるであろう。具体的には固定の「端末当たり回線コストの経済性」を踏まえた「光回線販促への公衆無線LANの活用」である。 公衆無線LAN増設のもうひとつの意味:固定アクセス陣営の「光回線販促」戦略現在スマホを多機能携帯電話と考える移動通信事業各社は、あたかも固定アクセスパソコン陣営が放った砲弾が炸裂したごとき、スマホにより爆発的に増大した「トラフィックのオフロード」を目的に、いわば第二携帯網として自社携帯契約者専用の公衆無線LANスポットの増設を急いでいる。 一方、対する固定通信事業者側:例えばNTT東西会社は、スマホやタブレットをパソコンのセカンド固定回線端末ととらえ「光回線の販促」を目的に、従来方式に替えスマホ等も使えるWEB認証方式の公衆無線LANスポットを2011年度より数年かけて10万カ所設置するする計画を立てている。(注5、6) (注5)かつて米国では固定回線リテンションとして通信業者とCATV業者の間で公衆LANス ポットの設置競争があった。またかつて携帯事業を手放した英国BTグループは、公衆LANに力を入れ家庭内LANの借用(FON)が中心だが現在「すでに英国内に400万の公衆LANスポットを持つ。スマホのデータ通信時代に見合った事業体制に衣替えすることができた」(BTグループ レイク会長:12/7/8日経))という。 (注6)「端末当たり回線コストの経済性」の観点からの公衆無線LANの利用料金設定も重要である。認証ID数によらない公衆無線LAN利用定額料金、更には携帯各社からの公衆無線LANスポット利用受託による自社固定BB契約者の公衆無線LAN利用無料化(間接的な移動固定連携)。光iフレームといった自社端末限らず、携帯事業者のように、自社光契約者へのSIMフリーのGALAXY Noteなどの一般タブレット購入と光回線料のバンドル料金設定などが考えられるのではないか。 「ガラパゴス携帯」の終焉と「ガラパゴス規制」の始まり「海底ケーブルで海を渡り、移動アクセスで内陸に降下し、固定アクセスで地上を進軍する、わき上がる雲の峰」 スマートフォンの出現は、固定アクセスパソコン陣営からの移動アクセス携帯陣営への反攻であるとともに、すでに通事業者主導により諸外国より携帯向けインターネットが発達していた日本市場にとっては米国発の外寇でもあった。ユーザの独自ニーズや文化、通信事業者の各社独自仕様端末による囲込み戦略、海外普及策の失敗等により生まれたと言われる日本独自仕様のいわゆるガラケー(ガラパゴス携帯)は、外来種たるスマホに急速に駆逐されつつあり、今年6月のガラパゴス諸島の最後のピンタ島ゾウガメ、ロンサム・ジョージの死と軌を一にするがごとく、各社の今夏の新規端末モデルのうちガラケーは1/4(9種/36種)にすぎない(2011年の日本のスマホ普及率20%、販売数に占める比率55%と言われる)。 そしてガラケーの死は、同時に携帯向けインターネット生態系の死でもあった。日本の通信事業者のよる垂直統合モデルは崩れ、市場の主導権は海外の端末メーカーに移った。 ともあれインターネット利用と屋外利用可能な携帯型パソコンともいうべきスマートフォンにより、従来移動と固定の二つに分断されていたインターネット市場は、「マルチアクセス」「マルチデバイス」「クラウド」構造をもつ「消費者市場」に統一されつつある。当然、日本のみならず世界における通信市場構造のこうした変化は各国通信事業者の戦略の変化を呼び起こさざるを得ない。上述の移動固定市場融合の論理は、移動・固定アクセス市場間の競争という観点からのものであるが、世界の伝統的通信キャリアのほとんどは

移動固定通信事業を兼営している。従って現在の海外の伝統的キャリアのサービス戦略のデファクトスタンダードは、「クラウド戦略」と「移動固定統合サービス戦略」である。そしてこの同じ戦略をもって海外進出を行っている。(注6) こうした世界の動きに対し、日本の伝統的キャリアであり、再びグローバル戦略を加速させつつあるNTTは、法的規制により移動固定サービスのバンドル割引などの移動固定統合サービスが提供できないでいる。アクセス通信市場の移動・固定市場への二分化を前提とした、国内通信事業者の競争促進のための非対称規制策の一環であるが、この規制は、世界的な移動固定市場統合化の中、日本特異の規制と化した。それでも日本の消費者に恩恵があればよいが、日本の支配的事業者の契約者は、多数ゆえにバンドル料金割引の恩恵を受けることができないという他国に比べて不利益を被っているともいえる(注8)。 外来のスマホの出現による消費者市場の誕生は、ガラパゴス携帯を終わらせると同時に従来の規制のガラパゴス化をもたらした。そしてそれが世界的にみて日本の消費者の多くに不利益となっているのであれば、時代にあった規制の見直しが望まれるところである。 (注7)海外キャリアの開示会計セグメントの「移動・固定サービス別」から「消費者(地域別)・企業別」への変更もこうした市場認識とそれにもとづく戦略の変化の反映である。今年度より日本のKDDIもこの動きに追随している。( 参考「KDDIによる新しいセグメント業績開示の意義」平田正之) (注8)固定(BB含む)・携帯のバンドル料金はすでに欧米韓国いずれも導入されている。韓国では、2007年7月より支配的事業者の移動・固定のバンドル割引が認められているが、その解禁の背景には「支配的事業者ゆえ多くのユーザがバンドル料金割引の恩恵を受けられないのはおかしい」という逆説的意見もあったという。 ※文中の数値は主として以下による。「平成23年通信利用動向調査」総務省、「DBJ今月のトピックスNo165」日本開発銀行、「国内におけるブロードバンドサービスの普及状況に関する調査」2011.6.10 ICT総研、通信事業各社決算資料等。 ※本文はT&S2012年7月に掲載した同名コラムに大幅な加筆補正を加えたものである。 経営研究グループ部長 市丸 博之 |

| ▲このページのトップへ

|

| InfoComニューズレター |

| Copyright© 情報通信総合研究所. 当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。 InfoComニューズレターを書籍・雑誌等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。 |