奣娤

悽奅偺実懷捠怣巗応偼丄椏嬥抣壓偘傗妱堷奼戝丄VoIP棙梡偵傛傞壒惡ARPU偺尭彮摍偵傛傝憤崌ARPU偼尭彮孹岦偵偁偭偨偑丄僨乕僞ARPU偺憹壛偵傛傝壒惡ARPU偺尭彮偑憡嶦偝傟丄彊乆偵憤崌ARPU偑憹壛孹岦偵揮偠巒傔偰偄傞丅2013擭4乣6婜偱偼丄NTT僪僐儌偲FT埲奜偺憤崌ARPU偼憹壛偟偰偄傞丅

ARPU偺摦岦

憤崌ARPU乮恾昞1乯乮暿僂傿儞僪僂偱PDF昞帵乯

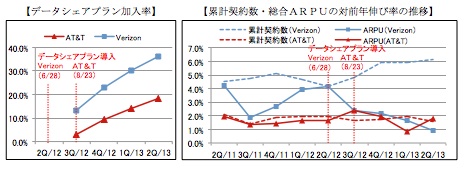

丂慜巐敿婜偲斾妑偡傞偲丄嶐擭偐傜憹壛孹岦偵偁偭偨AT仌T偲Verizon偵壛偊丄DT偲KDDI丄僜僼僩僶儞僋偑僨乕僞ARPU偺憹壛偵傛傝憤崌ARPU傕憹壛偵揮偠偨丅FT偲NTT僪僐儌偼堷偒懕偒尭彮偟偰偄傞丅懳慜擭摨婜斾偼丄暷崙僉儍儕傾偺AT仌T偲Verizon偺2幮偺傒偑僾儔僗丅DT偲KDDI偼儅僀僫僗暆偑夵慞丅壒惡ARPU偺尭彮偵傛傝憤崌ARPU偑尭彮偟偰偄偨孹岦偵曄壔偑尰傟巒傔偰偄傞丅

崱夞傛傝捛壛偟偨暷崙僉儍儕傾戞3埵偺Sprint偼丄夁嫀2擭娫楢懕偱憤崌ARPU偑憹壛偟偰偍傝丄憤崌ARPU偑堦斣崅偄AT仌T偵敆傞惃偄傪尒偣偰偄傞丅暷崙偱偼AT仌T偲Verizon偑僨乕僞僔僃傾僾儔儞傪摫擖偟偰偄傞偑丄Sprint偼柍惂尷僾儔儞傪堐帩偟偰偍傝丄峏偵僜僼僩僶儞僋偵傛傞攦廂偑姰椆偟偨2013擭7寧偵偼柍惂尷僾儔儞偺抣壓偘乮拲1乯傪峴偭偨丅偙傟偼ARPU偺忋徃傛傝傕妱埨僾儔儞偱宊栺悢偺妉摼傪慱偆偐偮偰偺僜僼僩僶儞僋偺愴棯傪巚偄婲偙偡丅偙偺攚宨偵偼憤崌ARPU偺梋桾偑偁傞偐傜偲傕峫偊傜傟傞丅偪側傒偵丄2006擭偵僜僼僩僶儞僋偑儃乕僟僼僅儞傪攦廂偟偨捈屻偺憤崌ARPU偼丄NTT僪僐儌丗6,900墌丄KDDI丗6,810墌丄僜僼僩僶儞僋丗5,590墌偱偁傝丄僜僼僩僶儞僋偼戞3埵偩偭偨丅

乮拲1乯Sprint偼2013擭7寧12擔傛傝乽My Way乿偲乽My All-in乿傪採嫙奐巒丅My Way偼丄僗儅乕僩僼僅儞偼寧妟80僪儖�乮僼傿乕僠儍乕僼僅儞偼60僪儖乯偱壒惡捠榖丒儊乕儖丒僨乕僞捠怣偑柍惂尷偵側傞僾儔儞丅My All-in偼丄寧妟110�僪儖偱壒惡捠榖丒儊乕儖丒僨乕僞捠怣偺柍惂尷偵壛偊丄5GB傑偱偺儌僶僀儖儂僢僩僗億僢僩偑棙梡偱偒傞僾儔儞丅�廬棃偺摨條側僾儔儞傛傝傕3妱偺抣壓偘偲側傞丅

壒惡乮壒惡亄婎杮椏乯ARPU乮恾昞2乯乮暿僂傿儞僪僂偱PDF昞帵乯

丂慜巐敿婜偲斾妑偡傞偲丄奀奜僉儍儕傾偱偼AT仌T偲DT丄崙撪僉儍儕傾偱偼僜僼僩僶儞僋偑旝憹偵揮偠偨丅懳慜擭摨婜斾偼丄僜僼僩僶儞僋埲奜偺僉儍儕傾偺儅僀僫僗暆偑夵慞偵揮偠偰偄傞丅堦曽偱丄僗儅乕僩僼僅儞偺晛媦偵傛傞VoIP僒乕價僗棙梡幰偺媫懍側憹壛偼懕偄偰偍傝乮拲2乯丄壒惡ARPU偺夵慞孹岦偑偙偺傑傑懕偔偺偐偼晄摟柧偱偁傞丅

乮拲2乯乽LINE乿偺棙梡幰悢偼悽奅偱2壄恖乮2013擭7寧21擔帪揰乯傪撍攋丅乽Skype乿偼慡悽奅偱偺寧娫棙梡幰悢偑2壄5愮�枩恖乮2012擭6寧帪揰乯丄乽僇僇僆僩乕僋乿偺棙梡幰悢偼1壄恖乮2013擭7寧1擔帪揰乯偵払偟偰偄傞丅

僨乕僞ARPU乮恾昞3)乮暿僂傿儞僪僂偱PDF昞帵乯

丂僗儅乕僩僼僅儞偺晛媦偵傛傞僨乕僞捠怣棙梡偺憹壛偵傛傝丄夁嫀2擭娫偵偍偄偰憹壛孹岦偑宲懕偟偰偄傞丅DT偼妱埨側椏嬥僾儔儞傪2011擭偐傜奐巒偟偨偙偲偑尨場偱尭彮孹岦偵偁偭偨偑丄崱婜偐傜憹壛偵夞暅偟偨丅慜巐敿婜偲斾妑偟偰桞堦尭彮偟偰偄傞偺偼NTT僪僐儌偱丄2巐敿婜楢懕偱尭彮偟偰偄傞丅懳慜擭摨婜斾偼丄AT仌T偲KDDI偑2寘戜傪堐帩偟偰偄傞丅丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂

億僗僩儁僀僪宊栺悢偺摦岦

億僗僩儁僀僪宊栺悢乮恾昞4乯乮暿僂傿儞僪僂偱PDF昞帵乯

丂億僗僩儁僀僪宊栺悢乮僾儕儁僀僪丒捠怣儌僕儏乕儖傪彍偔乯偵偍偄偰偼丄慡幮偲傕宲懕揑偵憹壛孹岦偵偁傞丅懳慜擭摨婜斾偵偍偄偰偼丄奀奜僉儍儕傾偱偼Verizon偲FT偑憹壛偟丄AT仌T偲Sprint丄DT偑尭彮偟偨丅Sprint偼丄Sprint僾儔僢僩僼僅乕儉偺億僗僩儁僀僪宊栺悢偼憹壛偟偰偄傞傕偺偺丄Nextel僾儔僢僩僼僅乕儉偺尭彮傪曗偄偒傟偢丄慡懱偱偼尭彮孹岦偑懕偄偰偄傞丅崙撪僉儍儕傾偱偼NTT僪僐儌偑6巐敿婜楢懕偱怢傃棪偑弅彫偟丄1.0亾偲夁嫀2擭娫偱嵟傕壓棊偟偨丅KDDI偼堦嶐擭偺iPhone4S斕攧奐巒埲崀丄宊栺悢偺奼戝婎挷偑宲懕偟偰偍傝丄10巐敿婜楢懕偱怢傃棪偑憹壛丄MNP偼21僇寧楢懕偱揮擖挻夁僩僢僾傪堐帩偟偰偄傞丅僜僼僩僶儞僋偼4巐敿婜楢懕偱怢傃棪偑弅彫偟偰偄傞傕偺偺2寘戜傪妋曐偟丄弮憹悢偼18僇寧楢懕偱庱埵傪堐帩偟偰偄傞丅iPhone5偺敪攧乮2012擭9寧21擔乯偵傛傝丄摨彜昳傪庢傝埖偆KDDI偲僜僼僩僶儞僋偺宊栺悢偑憹壛偟丄NTT僪僐儌偼3搙乮2012擭11寧丄2013擭1寧丄6寧乯偺弮尭傪宱尡偟偰偄傞丅5寧偵戝乆揑偵僣乕僩僢僾婡庬傪敪攧偟偨偑丄梻寧偼弮尭偲側偭偰偍傝屭媞棳弌偺忬嫷偵曄傢傝偼側偄丅廐偵偼師婜iPhone偺敪攧偑峊偊偰偍傝丄崙撪僉儍儕傾偺嫞憟忬嫷傪尒庣傝偨偄丅

崱傑偱偼僗儅乕僩僼僅儞偺晛媦偑ARPU傪墴偟忋偘偰棃偨偑丄暷崙僉儍儕傾偺僗儅乕僩僼僅儞偺晛媦棪乮恾3-3乯偼婛偵70亾慜屻偵払偟偰偄傞丅僨乕僞僔僃傾僾儔儞偺壛擖棪偼憹壛偟懕偗偰偍傝丄崱屻偼僨乕僞僔僃傾僾儔儞傪捠偠偨廃曈抂枛偺庢傝崬傒偵傛傞愙懕抂枛悢偺憹壛亖僨乕僞棙梡検偺憹壛偑捠怣椏廂擖偺怢傃傪巟偊偰偄偔偲峫偊傜傟傞乮壓恾乯丅堦曽丄Sprint偼廬検壽嬥僾儔儞傪宲懕偟偰偍傝丄僨乕僞僔僃傾僾儔儞偵傛傞壛擖幰偺埻偄崬傒偵懳偟偰偳偙傑偱懳峈弌棃傞偐偵拲栚偑廤傑傞丅崙撪僉儍儕傾偺僗儅乕僩僼僅儞偺晛媦棪偼傑偩50亾偵払偟偰偄側偄偺偱丄偟偽傜偔偼僗儅乕僩僼僅儞傊偺堏峴偵傛傞ARPU憹壛偑尒崬傔傞丅暷崙僉儍儕傾偺僾儔儞愴棯偺寢壥偑崙撪僉儍儕傾偺僾儔儞愴棯偵傕塭嬁傪梌偊傞偙偲偵側傞偩傠偆丅

暉揷 愮弔