| ホーム > ICR View 2012 > |

| 2012年2月9日掲載 |

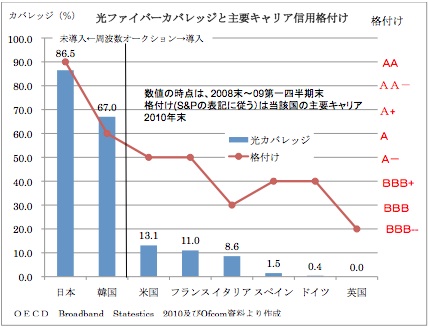

2000年代の欧米通信キャリアの「信用格付け」の動向2008年のリーマンショックに起因する金融危機と景気後退に対する、公的資金による金融機関救済や公共投資拡大といった欧米先進国の金融緩和と財政出動は一定の効果を上げた。しかし一方で2010年後半になると各国の財政赤字の拡大は欧米先進国の信用格下げラッシュを招き、それは国債価格の下落を通じて金融不安を引き起こした。この「ひとつの問い(金融危機)に対する答え(財政出動)が、また新たな問い(金融不安)を生み出す原因となる」という問答の連鎖としての歴史は、一見こうした経済動向と無関係にみえるスマートフォンやクラウドなどの景気に沸く通信業界も、かつて来た道であった。 20世紀の最後の十数年、通信業界の効率化を目的とする自由化政策により先進国の伝統的通信キャリアは分割や民営化により激しい競争に直面するとともに経営の自由を獲得した。そして各国のキャリアは既存領域の競争激化に対し、成長を求めて大規模な設備投資やM&Aなどを通じ長距離・地域相互、移動通信、海外市場への積極的な事業領域拡大を競うように進めた。しかし21世紀初頭の「ITバブルの崩壊」と更に「周波数オークション」導入により、負債増加と収益力低下で通信キャリア各社の財務は急速に悪化し、信用格付けは数年でAAAクラスから投資適格下限(BBB-)前後まで急落するにいたった(注1)。結果、欧米通信キャリアは成長戦略よりも負債削減を第一とする財政再建に取り組まざるを得なくなった。BBB+前後にまで格付けが回復したのはやっと2000年期半ばになってからである。 (注1)2010年度末の欧米キャリアの決算書において、M&Aや周波数免許取得の跡を示す「のれん」、「ライセンス」の全固定資産に占める割合は4割に上る(内ライセンスは2割)。ちなみにNTTは1割以下) この21世紀最初の10年、欧米通信キャリアにとって前半の財政再建期、後半の中位格付け・維持と更に高配当性向(株主還元要求が強い欧米では50%以上)、による事業資金の制約は当然、投資の抑制を招かざるを得ない。 「光ファイバーカバレッジ」と「信用格付け」の相関

グラフは各国の「光ファイバーのカバレッジ」に各国の「主要通信キャリアの格付け」を重ね合わせたものであるが、光ファイバーのカバレッジ率の高い国ほどその国の通信キャリアの格付けが高くなるという相関関係になっている。一般に本格的需要の見えない先行投資の増大は、負債を増大させ格付けの悪化を招くという逆相関関係になる(投資が原因で格付け(財務)低下が結果)と考えられるから、このカバレッジ率と格付けの相関は、逆に財政の余裕がないこと(低格付け)が原因で投資が進まなかったと解釈される。 公営企業のDNA(公益の担い手という倫理)をもつ伝統的キャリアの経営判断には、需要が先か投資が先か、という民間企業としての一般的な投資判断の他、株主利益か公益企業としての公益(インフラ整備や防災対策など)優先かという経営判断のジレンマがある。光ファイバー先行投資が例え国家戦略(注2)であっても、欧米の伝統的キャリアは民間企業として株主利益第一に考えて需要の見えない光ファイバー投資に消極的と言われている。しかしこのグラフは、「ITバブル崩壊によるM&A等による成長戦略のとん挫」や「周波数オークション」による欧米通信キャリアの財務悪化・信用格付け低下ゆえに、光ファイバー先行投資については、例え行ないたくともその余裕がなかった、一方ITバブル崩壊の影響も欧米ほどではなく電波オークションも未実施の日本や韓国では、通信キャリアは健全な財務体質(高格付け)故にインフラ整備としての光ファイバーへの先行投資を進めることができたことを物語っていると考えられる。 (注2)EUのICT戦略「デジタル・アジェンダ」(2010)の数値目標のうち「100Mbps以上への世帯加入率:目標2020年に50%」は,光ファイバー敷設の遅れで11年時点の達成率も極めて低く、全目標のうち最低となっている。 国家戦略・政策実現とその受け手である公益企業の財務健全性さて手続きの透明性や周波数資源配分効率化を目的とした「周波数オークション」制度は、導入初期の価格暴騰の事例や通信事業者の財務を悪化させたという反論もあるが、オークション理論による入札方式の改善もあり、国庫を潤し携帯電話利用者料金値上げもなかったことから、一般的には成功と評価され欧米諸国で広く導入されている。しかしほとんどの欧米キャリアは企業グループとしては移動体通信事業と固定通信事業を併営していることを考えれば、ITバブル崩壊と並んで欧米キャリアの財政悪化・信用格付け悪化の一因となった移動体通信事業における周波数オークションは、企業全体の財務の悪化を通じて(金に色目はつけられない)間接的に、併営する固定通信事業の光ファイバー投資抑制の一因となったと考えることができる。 ( 経営判断として移動通信事業と固定通信事業を別々に独立採算に切り分けて考える場合には、移動通信事業の採算はどうであっても固定通信事業の経営判断には影響しないとも考えられるが、マネジメント・ルール(社内経営管理区分)(注3)に基づいて開示される海外主要キャリアのセグメント会計区分は、「個人・家庭」と「法人」という顧客別収支区分である。このことは経営者は、方式の違いはあれ移動も固定も顧客に対する通信サービスとしては違いはないと考えていることを意味する。) このように欧米において資源配分の効率化等を目的とする「周波数オークション」が、政策目的の実行主体たる通信キャリアの財務力を弱め、超高速ブロードバンドインフラ実現に向けた移動通信のLTEと並ぶもうひとつの柱である固定通信のFTTHを遅らせたとすれば、「周波数オークション」という施策は、移動通信事業市場における「部分最適」であり、移動通信だけでなく固定通信分野も含めたICT国家戦略あるいは通信政策全体からみれば、「全体最適」と呼べるのか疑問が残ると言わざるを得ない。 競争による効率化と公益の実現の両方が期待される公益事業において、株主利益の最大化を目指す民間企業であるとともに公益の増進を担うインフラ事業者であり、そのための国の政策の受け手であり、利用者からみれば政策の媒介者でもある事業者の財務健全性の低下は、結局は国の政策目的の実現を阻害し利用者・国民の不利益となる。 わが国においては、光ファイバーエリアカバレッジは90%超え(2011年3月時点)インフラ整備が進んだ一方で、スマートフォンの普及が本格化し通信各社は大幅な設備投資を余儀なくされつつある。そうした中、周波数オークションがここ数年で導入されるということであるが、政策の実現と利用者への媒介者たる企業の過度な財政負担増大が信用格付けの低下を招いて、移動・固定に限らずICTの新たな技術やサービスの導入を遅らせることとならないよう、最近の移動・固定通信サービスの融合、トラヒックオフロードなどの役割分担の変化、そして中長期的なICT全体ビジョン(目的)を見据えた個別の政策や制度運営が期待されるところである。 (注3)マネジメント・ルールは、IFRSへのコンバージェンスにより日米の会計基準にも適用されている。ただし米国は「マトリックスなセグメント区分が行われている場合は、開示するセグメントはサービス別を適用」との規定により、移動固定別開示であるが、その収入細目区分から見るに、実態は欧州と同様第一義的には顧客別区分と判断される。 (参考)

|

| ▲このページのトップへ

|

| InfoComニューズレター |

| Copyright© 情報通信総合研究所. 当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。 InfoComニューズレターを書籍・雑誌等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。 |