| ホーム > 情報通信 ニュースの正鵠2011 > |

| 2011年8月23日掲載 |

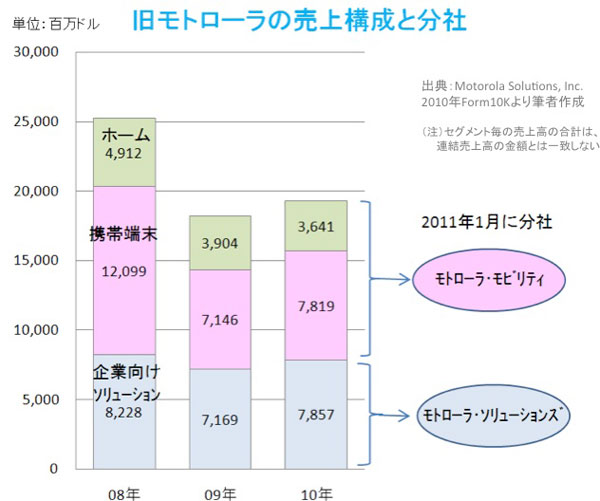

8月15日に発表されたグーグルによるモトローラ(モトローラ・モビリティ)買収が、大きな話題になっている。 数多くの報道がなされているが、基本情報を整理したものが意外と少ないようなので、そのあたりを中心に紹介しよう。 1. 買収される「モトローラ」についてモトローラ(Motorola, Inc.)は今年の1月に分社を実施しており、今回買収されるのはモトローラ・モビリティ(Motorola Mobility, Inc.)。かつての「携帯端末事業」と「ホーム事業(ケーブルTV用のセットトップボックス事業)」を引き継いだ会社である。

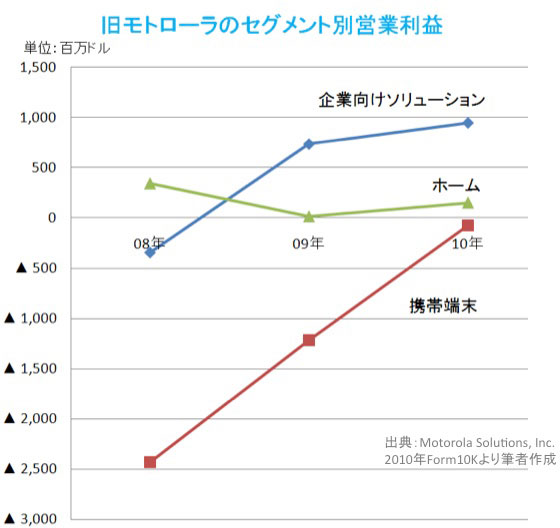

「モトローラ」というと、携帯端末が有名であるが、ここ数年、同事業は大きな赤字を計上し、業績の足を引っ張っていた。分社という経営判断の背景には、赤字の携帯端末事業を切り離し、本体(モトローラ・ソリューションに改名)の業績を改善するとともに、双方の事業が柔軟な戦略を取れるようにするという目的があった。 したがって、「グーグルによるプレミアム価格での買収」という結末は、モトローラにとっては分社戦略の成功を意味している。

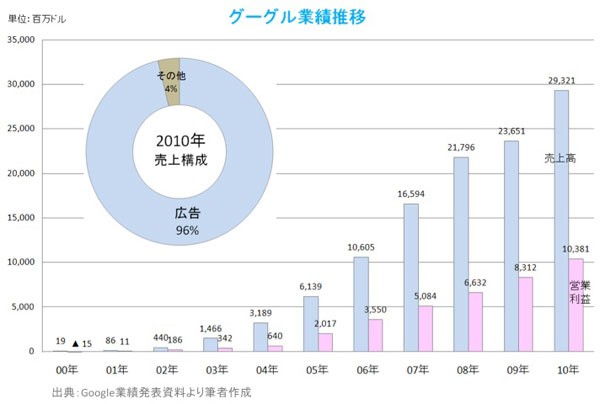

2. グーグルについて一方のグーグルは、増収・増益を続けている。 世界的な不況の影響で、2009年は売り上げの伸びが一桁(8.5%)にとどまったが、2010年度は再び二桁成長(24%)となった。 しかしながら、グーグルの収益はそのほとんどが広告(検索連動広告やネット上の広告取次)によるもの。これまでは、ネット利用の増加に伴い順調に拡大を続けてきたが、今後はフェイスブックなどのSNSに広告収入を奪われるのではないかという懸念も出始めている。そのため新たな収益源の確立が経営課題の一つになりつつある。

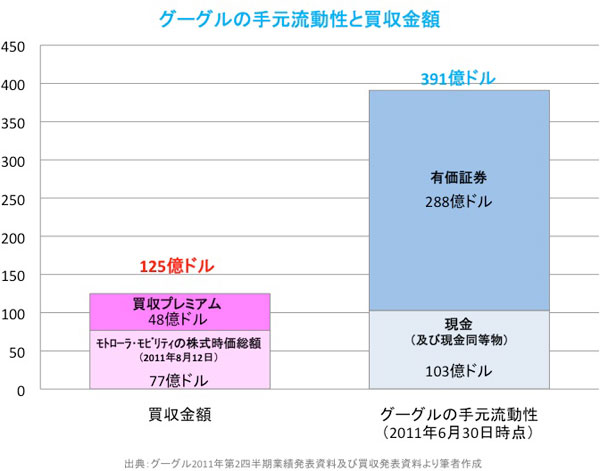

ところで、スマートフォンの分野で、アップルと競合するグーグルであるが、両社のビジネスモデルはかなり異なる。アップルの場合は、OS、アプリストア(App Store)に加え端末まで含めて自社がトータルで提供。端末の販売、アプリの販売手数料、自社開発アプリの売上など、iPhoneに関連するあらゆる機会をビジネスにしている。 一方のアンドロイド・ケータイは、「ユーザへのリーチを拡大する」ことが目的であり、それ自体では儲けがない。OSは無償提供だし、Android Marketで購入されるアプリの代金は、開発者と通信事業者がレベニュー・シェアする仕組みとなっている。つまり、アンドロイド・ケータイの販売は、グーグルの収益に直接貢献するわけではないのだ。 3. 買収金額について一株40ドルという価格は買収発表直前のモトローラ・モビリティ株価より62%高い。買収プレミアムの水準は、時期や業種によってまちまちではあるが「平均すると30%程度」と言われている。62%の上乗せというのは、大規模案件の中ではかなり高め。 買収総額125億ドル(約1兆円)は、今年発表された通信業界関連のM&Aの中では、AT&TのT-Mobile USA買収(390億ドル)に次ぐ規模。グーグルは全額現金で支払うのだが、これは手元流動性の約3割に相当する。1兆円規模の買収を手元資金で賄える会社は、それほど多くない。グーグルの強さを再認識させられるデータと言える。

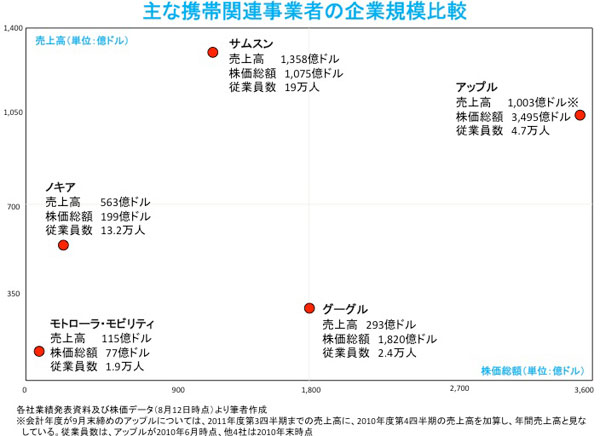

4. 注目される理由総額1兆円という買収金額は、もちろん小さな額ではないが、世界中が大騒ぎするような大型案件とも言えない。また、今年初めに分社を実施した時点で、モトローラが買収ターゲットになり得る可能性は十分に想定されていた。したがって、「モトローラ・モビリティが買収される」というニュース自体は、驚きではない。 ではなぜ、これほどまでに大きな注目を集めるのであろうか。理由は3つほどある。 まず一つ目の理由は、グーグルにとって「らしくない」買収に見えること。 グーグルはこれまでに数多くの買収を行なってきているが、大半は、ネット上のサービスを提供するために必要な技術を手に入れることが目的であり、直接的に事業領域の拡大につながるものはほとんどない。その点で今回の買収は毛色が違うように見える。また、125億ドルという金額も、グーグルの過去の買収案件と比較すると、飛び抜けて大きい(従来の最高額はDoubleClickの31億ドル)。これまでとは趣きの違う今回の買収劇の背景に、一体どのような意図があるのかと注目を集めている。 二つ目の理由は、この買収によって、スマートフォン市場のビジネスが垂直統合モデルにシフトしていくのではないかという見方があること。 グーグルのアンドロイド端末は、水平分業のビジネスモデルを採用し、多くのベンダーや通信事業者と協業している。したがって、グーグルがモトローラの買収によって、何を目指しているのかは、関連する各プレイヤーにとって重大な関心事になるのだ。 三つ目の理由は、伝統的な携帯電話メーカーの凋落と新興勢力の隆盛ぶりがあらためて浮き彫りになったこと。 今回の買収発表を受けて「これは対等合併ではない」と報じたメディアがあったが、企業規模(株式時価総額)で比較すればそれは当然の話。グーグルの株式時価総額はモトローラ・モビリティの約24倍であり、対等合併になるはずがない。

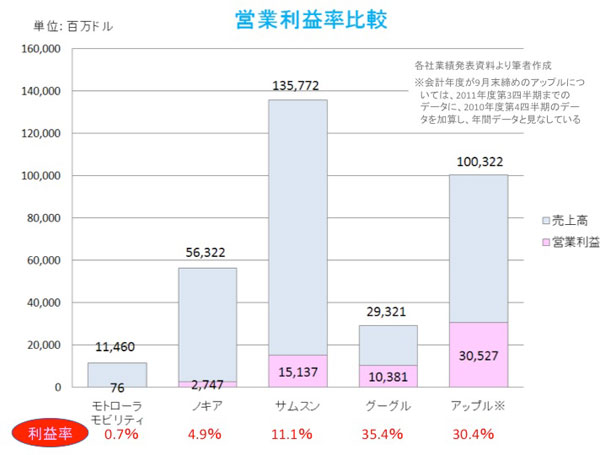

ノキアはモトローラよりは大きいが、それでもグーグルの1/9に過ぎない。グーグルの企業規模は、ノキアやモトローラという、世界的な携帯メーカーを、はるかに凌駕している。そして、iPhone/iPadで成功を収めたアップルの規模はグーグルのさらに倍近い水準である。 5. ハードは儲からない?ノキアやモトローラなどの伝統的な携帯メーカーとグーグルの企業規模の差は、端的に言えば、利益率と成長性の差である。35%という高い利益率で毎年成長を続けるグーグルと、かろうじて黒字を出しているメーカーとの違いということだ。

しかしながらこれは「ハードの販売が儲からない」ことを意味しているわけではない。iPhoneやiPadにおけるアップルの成功は「製品数を絞り、作った端末をことごとく大ヒットさせることが可能であれば、大きな利益を産み出すことができる」ことを示している。 6. グーグルの狙いグーグルの狙いについては見解が分かれている。「グーグルはモトローラが保有する特許が欲しいだけで、端末製造には関心がない」と指摘するものもいれば、「アップルを真似て垂直統合モデルに移行するのではないか」と言うものもいる。また、「オープン・モデルは維持しつつ、フラグメンテーション問題※を解決するためにフラッグシップモデルを作るのではないか」という推測もある。いずれの説にもそれぞれ説得力がある。 さまざまな見方がある中で、グーグルの真意を社外の人間が正確に推し量ることは難しい。「グーグル秘録」などを読むと、グーグルが従来の常識にあてはまらない会社であることがよくわかる。今年の4月にはCEOが、「常識人」のエリック・シュミット氏からラリー・ペイジ氏にバトンタッチされており、予測困難ぶりに拍車がかかっている可能性もある。 携帯業界の未来を左右しかねない大ニュースではあるが、その本当の意味が明らかになるまでには、もう少し時間がかかりそうだ。 ※端末の種類やOSのバージョンが違うとアプリケーションやソフトウェアがうまく機能しない場合がある。さまざまなメーカーが端末を提供するアンドロイド・ケータイの場合、垂直統合型のiPhoneと比較して、こうしたばらつきによる不具合が多くなる。これが「フラグメンテーション問題」と呼ばれる。 |

| ▲このページのトップへ

|

| InfoComニューズレター |

| Copyright© 情報通信総合研究所. 当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。 InfoComニューズレターを書籍・雑誌等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。 |