| ホーム > 情報通信 ニュースの正鵠2012 > |

| 2012年8月2日掲載 |

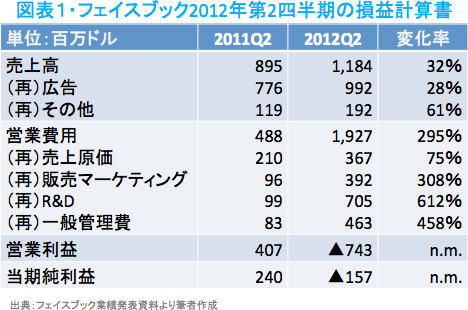

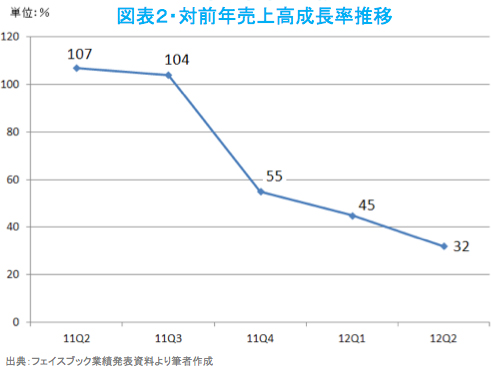

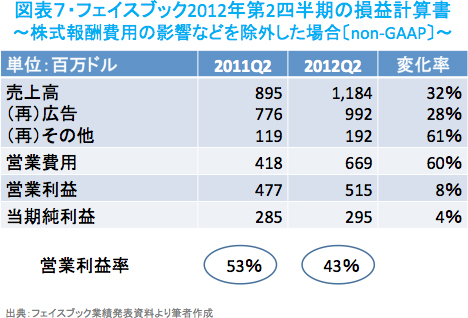

先週フェイスブックが2012年度第2四半期(4月〜6月期)の業績を発表した。この発表は大きな注目を集め、すでに多くのメディアが取り上げているが、当コラムでも概要をまとめておきたい。  1. 売上高の見方〜明確になった成長率の鈍化傾向〜売上高は11億8,400万ドル(約947億円)となり、前年同期比32%の増加となった。これについて「アナリスト予想を上回った」と、ポジティブなニュアンスの報道もなされているが、むしろ注目すべきは「成長の鈍化傾向が明らかになった」ことだろう。 図表2に示した通り、フェイスブックの売上高成長率は昨年から今年にかけて一貫して低下してきている。成長が鈍化していく懸念は、今年2月に証券取引委員会(SEC)に提出された株式公開に関する目論見書(注1)のなかで、すでに明らかにされていたことではあるが、今回、四半期毎の売上高データが公表されたことで、その懸念が現実であることが裏付けられた。  2. 成長鈍化は今後も続くのか?気になるのはこの傾向が今後も継続するのかという点だが、現在の状況を鑑みると、少なくとも短期的には続く可能性が高い。その理由は大きく4つある。 まず一つ目の理由はユーザ数の成長率自体が鈍っていること。

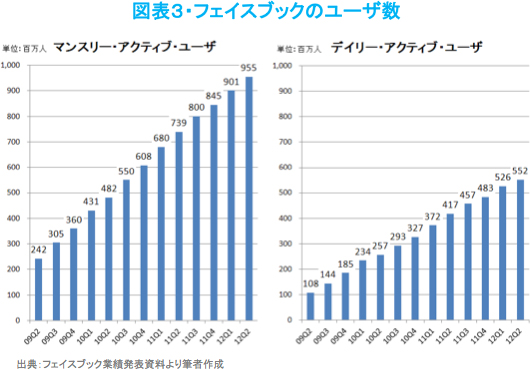

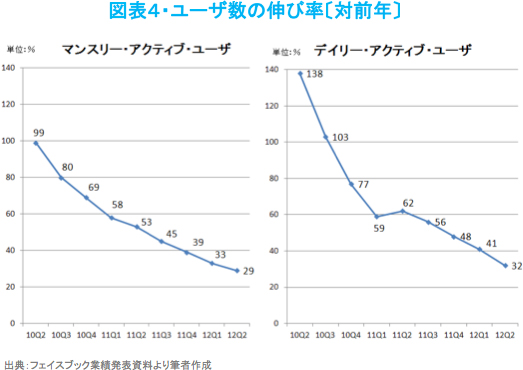

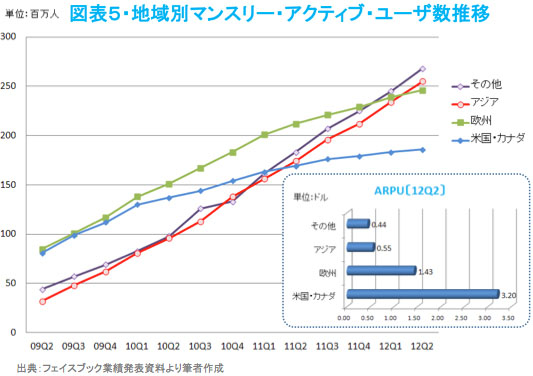

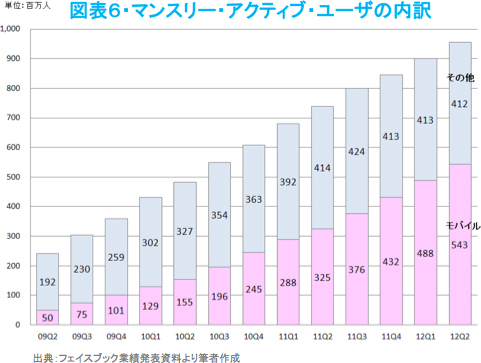

図表3に示したように、ユーザ数は引き続き増加しており、マンスリー・アクティブ・ユーザが9億5,500万人、デイリー・アクティブ・ユーザが5億5,200万人になった。 (ここで「マンスリー・アクティブ・ユーザ数」は、1カ月間に利用するユーザの数で、「デイリー・アクティブ・ユーザ数」は、1日に利用するユーザの数を表している。「デイリー・アクティブ・ユーザ」を「毎日利用するユーザ」と説明しているメディアもあるが、それは誤り。) 世界人口を70億人とすると、すでに全人口の13.6%がフェイスブック・ユーザということになるが、母数が拡大するに従い伸び率は鈍化してきている。  二番目の理由は、低ARPU地域(注2)のユーザ比率が高まっていること。 世界中にユーザを擁するフェイスブックであるが、売上の比率でみると約半分を米国市場で稼いでいる(2012年第2四半期の場合、総売上高11億8,400万ドルのうち5億8,800万ドルが米国市場)。 ARPUに直すと、「米国・カナダ」市場が1ユーザあたり3.2ドル(約256円)で圧倒的に高い。しかし、普及率が既に6割を超えるといわれる両国において、大幅なユーザ数増加は見込めない。その代りに最近ユーザを増やしているのが、アジアや中東・アフリカ・中南米などの地域である(グラフ中の「その他」に含まれる)。 しかしこれらの地域のARPUは米国・カナダの約1/6に過ぎず、ユーザ数が増えても、さほど売上は増えない。  三番目の理由は、モバイル端末からの利用者が増えていること。 すでに広く知られているように、モバイル利用を収益化するためのフェイスブックの取り組みは遅れており、ユーザがパソコンではなく、モバイル端末からフェイスブックを利用するようになると売上は減少する。 図表6にマンスリー・アクティブ・ユーザの内訳を示したが、近年のユーザ数の増加は、モバイル・ユーザの増加とほぼイコールであることがわかる。モバイルを利用しないユーザは若干ではあるが減少している。  四番目の理由は、ソーシャル・ゲーム・メーカーZyngaの第2四半期業績が不調で、今年度の業績予想を下方修正したこと。 フェイスブックのZynga社への依存率は引き続き高い。同社がSECに提出した第2四半期業績資料によれば、2012年上半期の同社の売上高の最大14%がZyngaからもたらされたものである(注3)。Zyngaが不振になれば、当然その影響はフェイスブックにも及ぶ。 3. 利益の見方

|

| ▲このページのトップへ

|

| InfoComニューズレター |

| Copyright© 情報通信総合研究所. 当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。 InfoComニューズレターを書籍・雑誌等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。 |