| ホーム > InfoComモバイル通信T&S > |

※この記事は、会員サービス「InfoComモバイル通信ニューズレター」より一部を無料で公開しているものです。

サービス関連(コンテンツ・放送)

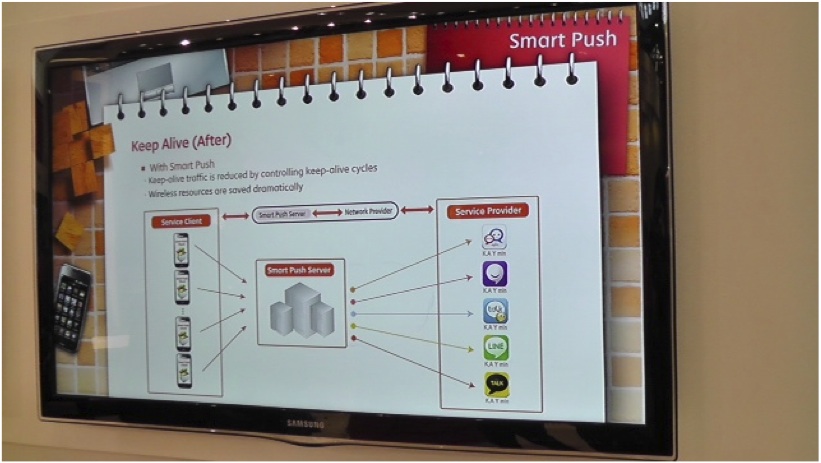

「LINE」の普及から読む、モバイル通信業界の将来国内で「LINE(ライン)」の普及が急速に進んでいる。LINEは、国内・海外、通信キャリアを問わず、無料で音声通話・メールが利用できるスマートフォン(スマホ)向けアプリであるが、国内でも利用ユーザー数が2012年4月に1,300万人を突破した。これは、スマホ利用者が国内携帯電話契約者数の30%だと仮定すると、スマホ利用者の3人に1人が利用している計算だ。本稿では、LINEに代表される通信系OTTアプリがモバイル通信業界にどのような影響を与えるかについて、考察してみたい。 LINE、国内でのユーザー数が1,300万人を突破NHN Japanは2012年3月、無料通話・無料メールスマートフォンアプリ「LINE」の累計ダウンロード数(iPhone/Androidアプリ総計)が、サービス公開から約8カ月で2,000万件を達成したと発表した。LINEは、国内・海外、通信キャリアを問わず、無料で音声通話・メールが利用できるスマートフォンアプリ。2011年6月に公開され、約7カ月後の2012年1月27日時点で累計1,500万ダウンロードを達成し、その後も1週間に100万ダウンロード以上のペースで堅調に利用者数を伸ばしていた。なお日本国内では2012年4月にユーザー数が1,300万人を突破している。 LINEなどの通信系OTTアプリは、「制御信号」で注目LINEに代表される通信系OTT(Over The Top)アプリは、昨今ではそれらが大量の制御信号を発生させることから通信事業者の設備への負荷をもたらす代表的なアプリとして注目されてきた。 こうしたアプリの利用において日本以上に先進的な韓国では、SKテレコムが制御信号を抑制するべく自社網向けに新機能「Smart Push」を開発し、その運用で大きな成果を挙げている。このソリューションは、サムスンと共同で世界に販売していくとの発表が、MWC2012会期中に行われている。

Apple、Googleによる「ダムパイプ化」への直接的な影響は、それほど大きくないこれまで、スマホ時代になって通信事業者が「ダムパイプ化」への懸念を表明することは海外でも多く見られた。Apple、Googleが端末から配信プラットフォーム、クラウドによる自社サービス提供に至るまで、アプリ、コンテンツ提供の主導権を握ってきたからである。しかし、言葉どおりの「ダムパイプ」という意味では、スマホ登場以前も現在もそれほど極端な違いは見られないはずだ。たしかに国内では、ケータイメールはキャリアメールが圧倒的な存在感を誇っており、アプリストアにおいても通信事業者の公式サイトの存在感は大きかった。しかし、通信事業者がここでの収益に依存していたかといえば、決してそうではない。キャリアメールの利用がデータARPUに占める割合は軽微である。データ定額利用者であれば、その枠内に含まれているレベルだ。 むしろGoogleのシュミット会長がMWC2010で指摘したように、スマホとアプリの普及で通信事業者のデータ通信需要はさらに刺激されている。多くの通信事業者において、データARPUはスマホの普及とともに伸びている。 スマホとアプリ普及による問題は、トラフィック増による設備逼迫である。直接的にはダムパイプ化への影響はそれほど大きくはない。 ただし、iモードコンテンツ、iモードメール等による顧客つなぎとめ効果が薄まる点で、通信事業者の営業費用を潜在的に押し上げていると考えられる。この意味では、通信事業者が過去10年にわたって進めてきた「つなぎとめ競争」が、スマホ時代に一つの区切りを迎えようとしていると言えるだろう。 LINEの方が「ダムパイプ化」要因としては大きいむしろ、通信事業者の提供するサービスにおける

といった市場をLINE等のOTTアプリがさらっていくことで、通信事業者の

だけでなく、これまで提供してきた

という「パーソナル性」という価値までLINE等のOTTアプリが奪いつつあると言える。 LINEの利用にあたっては、利用者は通信事業者の電話番号もメールアドレスも使わない。まさに「ダムパイプ」として通信網を使っている。 LINEは通信業界にとってのタイムマシン通信事業者はLTEへの移行により、いずれは回線交換サービスを提供しなくなる方向だ。音声通話サービスは、データアプリケーションのひとつと位置づけようとしていた。 しかしそもそも、データ通信それ自体はパケットベースの課金であるため、サービス単体での付加価値をつけにくい。長期的には音声通信で収益を上げることが難しくなることが明らかであった以上、LINEは想定可能であった、通信事業者の事業構造の将来の姿を現在に持ってきてしまった。その意味で、タイムマシン的なアプリであったといえるだろう。 通信事業者の「音声ARPU」は「基本料金」と「音声」のバンドルしかし、通信事業者にとって純粋な音声ARPUが期待できないから音声ARPUがゼロになるかというと、そうではない。現在音声ARPUとして扱われているものは、「基本料金」+「音声バンドル」分である。よって、仮に純粋な音声サービスでの収益がゼロになっても「基本料金」部分が残る。 基本料金とは、通信網を使った発着信サービスに対する利用料金、と理解できる。まさに「Connectivity」そのものだ。通信事業者の今後のARPUは「Connectivity」と「データ利用料」で主に構成されることになる。 通信事業者は今後「Connectivity」に付加価値を付けられるか通信事業者は、現在はユニバーサルなConnectivityサービスを、均一料金で課金している。しかし、Connectivityに付加価値をつけられれば、ここでの収益増が期待できる。 では、それは何か? MWC2012では、「セキュリティ」「トラフィック・シェイピングによる各種機能」などが例示されていた。これらは、通信網で提供可能な付加価値である。中には、OTTプレイヤーが類似の機能を提供できるものもあるが、そうでないものもある。OTTプレイヤーの機能と通信事業者の機能をセットにして、(お互いが類似であっても、そうでなくても)QoE(Quality of Experience)水準を強化できるケースもあるだろう。 影響は、端末ベンダーにも、設備ベンダーにもLINE等のアプリが通信事業者に対して事業モデルの変革を迫っているという構図について述べてきたが、こうしたアプリの影響は通信事業者向けにとどまらない。 純粋な音声ARPUをゼロに向かわせる圧力は、通信事業者のARPUを押し下げる。データARPUがその下げ幅を埋め合わせることができるかどうか。通信事業者の収益がトータルで伸びないと、通信業界でのお金の流れは減ることになる。 通信事業者が端末をメーカーから仕入れるという業界構造においては、端末への仕入れコストに対する下方圧力が強まることは必至であろう。また、将来のARPUは販売奨励金の原資であるため、これが減ることは端末の店頭価格上昇につながる。結果、安価な端末や中古端末への需要を刺激する可能性もあり、国内端末メーカーにとってはさらに苦しい市場環境となりかねない。 また、通信設備ベンダーにとっても機器売上の伸び悩みにつながりかねない。旺盛なデータ通信需要が通信設備への投資につながっている現状は当面続くと思われるが、通信事業者が「無い袖は振れない」状況になれば、ベンダーファイナンスを勘案しても、設備ベンダーの売上の足を引っ張る要因となりかねない。 ◇◆◇ LINEは、タイムマシン的なアプリだと述べた。通信業界が将来直面するはずであった課題を今突きつけられる結果になったと理解できる。グーグルやアップルでも、こうした課題を通信業界に突きつけては来なかった。通信業界には既存のエコシステムからの脱皮を図り、新たな発展を目指していく営みが求められているのではないか。 岸田 重行 |

| ▲このページのトップへ

|

| InfoComニューズレター |

| Copyright© 情報通信総合研究所. 当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。 InfoComニューズレターを書籍・雑誌等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。 |