10月に入って、ソフトバンクの動きが激しくなっています。まず10月1日にソフトバンクは業界第4位のイー・アクセスを買収、すなわち、株式交換方式によって完全子会社を目指すと発表しました。次いで、10月15日、契約数米国第3位のモバイル通信事業者であるスプリント・ネクステルを買収すると発表、買収が終了すれば前述のイー・アクセスを加えて世界の中で日本勢ナンバーワンの地位につくことになります。

この2番目の案件についてはユーザーサービスや競争関係など日本国内市場への影響や米国の競合他社の動向等、未知数のところがあるので別の機会に譲ることにして、ここでは前者のソフトバンクによるイー・アクセスの買収(子会社化)がもたらす、モバイル通信産業における電波政策と競争政策への影響と今後の課題について触れてみたいと思います。

まず、事実関係を整理してみると、今回の買収によってモバイル通信会社の勢力図は次のようになります。

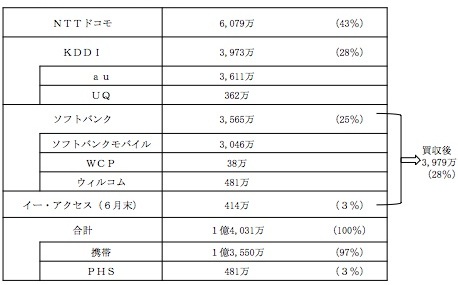

(1)契約数(2012年9月末)およびシェア

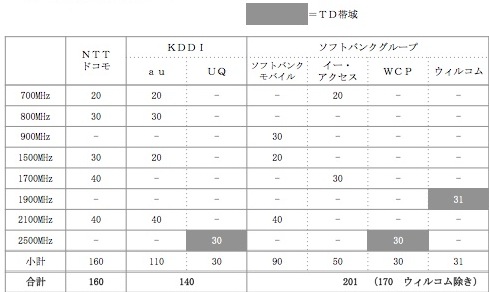

(2)周波数割当状況(単位:MHz)

買収後は、KDDIとの順位が逆転しソフトバンクグループが業界第2位となります。

上記のとおり、ソフトバンクによるイー・アクセスの買収後はソフトバンクグループの割当周波数は201MHz(ウィルコムを除いても170MHz)でモバイル通信業界最大となり、NTTドコモの160MHz、KDDIの140MHzを抜いて周波数保有シェア40%(ウィルコム除き36%)の第1位となることが分かります。

今回のソフトバンクによるイー・アクセスの買収に対しては、LTEの加速、周波数の獲得が狙い、スマホ急増への対応など多くのコメントがなされています。当社ICRでも、買収発表直後の10月2日にICRのホームページ「ICR研究員の眼」で、その背景と問題点を7つに整理して取り上げています。そのうち5点は周波数に関するもので、(1)iPhone5は1.7MHzをカバー、(2)プラチナバンドの整備促進、(3)周波数を会社ごと獲得、(4)周波数保有シェア問題、(5)基地局資産の入手、を取り上げて論評しています。(1)、(2)、(5)は経営行動として経済合理性から十分に説明のつくポイントですが、残りの(3)、(4)は経済合理性だけではなく、我が国の通信産業政策に係る電波(割当)政策と競争(促進)政策に関する問題でもあります。モバイル通信事業者への電波の割当は、これまで郵政省以来継続して総務省当局による比較審査方式によって行われてきましたし、その際には、事業運営の信頼性・確実性などと同時に、同省が基本政策としてきた通信事業の競争促進政策とリンクして、(新規)参入事業者に機会が配分されてきた実態にあると言えます。例えば、プラチナバンドと言われている900MHz帯、700MHz帯の割当審査過程で、しばしばこの周波数帯の保有の有無が話題を集めたことは記憶に新しいところです。その一連の流れの中で、ソフトバンクに900MHz帯・30MHz、NTTドコモ、KDDI、イー・アクセスに700MHz帯・それぞれ20MHzが割当られています。

そもそも、日本では総務省当局による事業者申請の比較審査方式を採用しているため、周波数の割当を受けた事業者がそれを売買するといった権利の移転は認められていません。今回の買収劇は会社のまるごと買収によって周波数をコントロール下に置こうとする、いわば奇策とでも言うべきものです。前例として、ボーダフォンジャパンやウィルコムのケースがあるので、この方法はかねてから想定されていたところではあります。その一方で、事業当事者がサービスを廃止したNTTドコモのPHS事業では割当を受けていた電波免許を総務省当局に返上した事例もあります。

こうなると、総務大臣の諮問機関である電波監理審議会が総務省当局にソフトバンク、イー・アクセス両社への電波の割当が買収後も妥当かどうか調査する、割当審査の前提となったイー・アクセスの設備計画に変化がないかなど確認することを指示したと報道されています(2012年10月11日・13日、日本経済新聞)。これは総務省がこれまで進めてきた電波割当時の競争促進政策への挑戦とも受け取られるものだからです。モバイル通信事業にとっては、電波の割当を獲得することは絶対的な条件と言えるものです。特に、モバイル通信の高速化、大容量化が進展するに従い、割当を受けている周波数が不足していて事業者は、新しい周波数帯を申請し(比較)審査を経て総務省当局から割当を受けて個々のサービスを運営することができます。最近のスマートフォンの増加がこの周波数不足に拍車をかけています。そこでプラチナバンド獲得論争となった訳です。

今回の買収(子会社化)によって、コントロール化にある周波数の運用実態は、単純な割当名義とは異なってくるものと予想されますので、これまで競争政策の評価ポイントとなってきたモバイル通信会社の契約数や収益シェアよりむしろ、周波数の実質保有シェアの方が本来競争政策上、重要な要素となっていると考えます。モバイル通信事業にとって周波数は必要不可欠の要素であるだけに、どれだけ周波数を保有しているのかをベースに競争政策を検討すべき新しい局面となっているのではないでしょうか。

その際、もちろん技術イノベーションや周波数帯域の特性、帯域の国際的な標準化・共通化などを考慮する必要はありますが、全体としては周波数の保有シェアはやはりベースとなるべきものです。今回の買収劇の結果、ソフトバンクグループの周波数保有シェアが国内首位となる事実こそ、新しい競争政策に移行する契機ではないかと思います。これまでNTTドコモは契約数・収益ベースでずっと第1位であったが故に、支配的事業者として総務省当局(と公取委当局の共同)ガイドラインによって事前規制の対象となっていて、新しいサービスなど他事業者との提携などで事実上強い規制下にあります。

その一方で、契約数シェアが低いので、携帯サービス設備を他の電気通信事業者に開放する義務が課される第2種通信設備事業者の指定となっていないソフトバンクなどの通信事業者は相互接続料規制で接続約款の届出が義務づけられていないという規制格差が生じてきた実状にあります。こうしたモバイル通信事業者間の規制格差(非対称規制)の是正こそ、電波政策と競争政策の整合によって進められるべきです。本来、契約数や収益は割当られた周波数を事業面で効率的に使用・運用した結果得られたものであるだけに、いわば経営努力の成果と捉えるべきで、競争政策上規制の手段となるのは、むしろ周波数の保有シェアや周波数の利用効率ととらえる方がよいのではないかと考えます。