| ホーム > 研究員の眼 2012 > |

| 2012年10月25日掲載 |

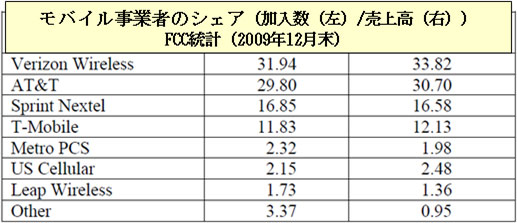

1.スプリント買収計画を取り巻く米国モバイル市場の競争状況ソフトバンクによるスプリント・ネクステル(以下、スプリント)の買収計画が大きな話題となっている。テレコム業界誌のみならず、週刊誌まで含めた一般のマスコミ報道でも多く取り上げられ、多角的な分析が行われている。その過程で、「米国のモバイル通信市場はベライゾンとAT&T(注)の二強による寡占状態に向かっている」という事実が認識されるようになってきた。しかし、米国のモバイル市場の競争状況の詳細と、その中で、どのようなM&A(市場集中)ならば認められるのかという基準については、それほど知られていないと思われる。 (注)ベライゾン、AT&Tは、モバイル通信に加えて、固定通信、ブロードバンド、放送(IPTV)、企業向けIPソリューション事業なども展開する、統合フルサービス通信事業者である。それぞれのモバイル事業部の名称は、「ベライゾン・ワイヤレス」、「AT&Tモビリティ」であるが、本稿ではベライゾン、AT&Tと表記する。 そこで本稿では、2011年3月、米国モバイル業界第二位のAT&Tが、第四位のT-Mobile USA(ドイツ・テレコムの100%子会社)を総額390億ドル(約3.1兆円:1ドル=80円)で完全買収しようと計画したものの、競争当局である連邦司法省(Department of Justice:以下、DoJ)が同事案を独禁法(反トラスト法)違反で提訴し、最終的にAT&Tが同年12月に買収を断念したケースから、米国のモバイル市場の競争と集中の現状を分析し、ソフトバンクによるスプリント買収計画が、合併審査でどのような扱いを受ける可能性があるのか考察してみたい。 なお、以下に記載した情報やデータは、DoJが2011年半ばにAT&T=T-Mobile USAの合併計画を審査した際の訴状等に基づいている。さらに、FCCのモバイル市場に関する年次報告書の統計も「公式数値」として引用しているが、本稿執筆時点(2012年10月)において、FCCは2009年末のデータをカバーした報告書(2011年版)しか発表していない。しかし、AT&T=T-Mobile USA合併の審査では、その当時のデータが使用されており、かつ、米国のモバイル市場における競争の構造やトレンドは、現在も基本的に変わっていない。 2.ベライゾンとAT&Tは本当に寡占事業者なのか「米国のモバイル市場はベライゾンとAT&Tの寡占状態なのか?」という疑問に関して、まずは図表1のFCC統計を参照されたい。両者を合計したシェアは、加入数ベースで約60%、売上高ベースでは約65%であり、日本や欧州諸国と比較して特別に高いわけではない。上述のように、この数字は2009年末のものであるが、ソフトバンクが10月15日にスプリント買収に関して行った説明資料(「Sprint社の戦略的買収について」)では、2012年6月末時点のモバイル事業者の契約数シェアは、ベライゾン(32%)、AT&T(30%)、スプリント(16%)、T-Mobile USA(10%)となっており、図表1の数字と大きな違いはない。 図表1.米国モバイル事業者の加入数と売上高の市場シェア(%)

(出典)FCC「第15次商業モバイル無線サービス(CMRS)競争報告書」 (2011年6月27日発表) 上記の単純なシェアに加えて、市場集中度をより正確に示すのは「ハーフィンダル・ハーシュマン指数(HHI)」であるが、これも、図表2を見る限り、米国は独仏などと比較して高くはなく、むしろ、英国と並ぶ「モバイル競争先進国」に見える。(ただし、英国では、下記のHHIが計算された後、上位2社であるオレンジUKとT-Mobile UKが統合してEverything Everywhere社となり、同国のHHIは上昇している) 図表2.欧米主要国のモバイル市場の集中度(HHIと市場シェア)

(出典)FCC「第15次商業モバイル無線サービス(CMRS)競争報告書」 (2011年6月27日発表) では、何故、米国モバイル市場が「二強の寡占」と言われるのだろうか?その主な理由は以下の通りである。

(注)CMA(The Cellular Market Areas):FCC がモバイル無線免許を付与する際の地域エリア区分(全米で734CMA、大中都市圏だけで約100CMAが存在) 要するに、米国モバイル市場は静的には競争事業者数や市場シェアの面で問題は表面化していないが、二強の事業パフォーマンスが優れており、その格差が拡大方向にあるため、動的に眺めると、コンテスタブルな競争が縮小して行く懸念が出ているのだ。 図表3.米国モバイル上位4社の事業パフォーマンス

(出典)FCC「第15次商業モバイル無線サービス(CMRS)競争報告書」 (2011年6月27日発表) 3.AT&T=T-Mobile USAの合併計画が競争当局の反発を呼んだのは何故かこのような2010年前後の状況下で、T-Mobile USAの親会社であるドイツ・テレコムは米国事業の先行きに明るい展望が無いと判断し、AT&Tによる買収を選択した。しかし、合併審査当局のDoJは、第二位と第四位のモバイル事業者の合併が実現すれば、首位のベライゾンを大きく上回る事業者が出現し、CMA単位でのHHIも容認できないほど増大する地域が多く出ると判断した(図表4を参照)。 実際、図表1を振り返ると、AT&T=T-Mobile USAのシェアはベライゾンを10%程度も上回ることになり、DoJは合併計画を提訴した訴状において、接続端末数ベースのAT&T=T-Mobile USAのシェアは、「全米100CMAの半分強で40%以上になり、少なくとも15CMA(注)でシェアは50%を超える」と指摘した。 (注)それらのCMAには、ダラス、ヒューストン、オクラホマシティ、ホノルル、シアトルなどの都市が含まれる。 図表4. 米国内のCMA別の「AT&T= T-Mobile USA合併後」のHHIとシェア予測

(出典)DoJの合併事案に対する訴状の付属データ 以上の状況を踏まえて、DoJは2011年8月、「今回の買収はモバイル・ワイヤレス通信サービスにおける競争を減少させ、その結果、多くの米国消費者が高額な料金、品質の低下、選択肢の縮小、革新的製品の削減を被ることになる」として、合併計画を阻止すべく、ワシントンDC連邦地裁に反トラスト法違反で提訴したのである。 4. AT&T=T-Mobile USA合併とは対照的なスプリント買収以上が、AT&T=T-Mobile USAの合併計画が頓挫した経緯であるが、ソフトバンクによるスプリント買収は状況が異なり、DoJやFCCが容認する可能性が高い。それは、両当局がモバイル市場寡占化への対抗馬としてスプリント以下の事業者に期待をしているものの、それら事業者のパフォーマンスや財務基盤が脆弱であり、彼らの救済者(AT&T、ベライゾン以外)の出現を望んでいたと思われるからである。さらに、米国の合併審査はDoJと連邦取引委員会が共同作成した「水平合併ガイドライン」に基づいて行われるが、スプリント買収は国内事業者同士の水平合併ではないため、市場集中度を上昇させる懸念もない。 今回のスプリント買収に当たっては、従来の米国の通信大型合併(ベライゾン-MCI(2005年)やAT&T-ベルサウス(2006年)など)と同様に、FCCが連邦通信法に基づく「公共の利益(public interest)」の観点から、DoJと並列的な権限に従って合併審査を行うであろう。仮に、買収後のスプリントが公共の利益に抵触する行為を展開する可能性が予見されれば、FCCが合併計画の承認に何らかの条件を課すことがあり得る。ここで想定される問題行為の例としては、FCCの過去の審査結果に従えば、「過疎地における既存カバレッジの縮小(もしくは投資計画の差し控え)」や「低利用者向けの料金プランの廃止」などである。 なお、今回の合併計画は外資(ソフトバンク)による米国の無線通信免許保有者(スプリント)の買収であり、今まで述べて来た合併審査とは別に、連邦議会で国防や国益の観点からの審議が行われる可能性がある。しかし、本稿では、あくまでも競争政策の観点からの展望を論じた次第である。 |

| ▲このページのトップへ

|

| InfoComニューズレター |

| Copyright© 情報通信総合研究所. 当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。 InfoComニューズレターを書籍・雑誌等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。 |