| ホーム > ICR View 2013 > |

| 2013年4月10日掲載 |

今年2月25日から28日まで、スペインのバルセロナで開催されたMobile World Congress 2013(MWC2013)において、日本ではほとんど報道されませんでしたが、OTTプレイヤーの姿勢や通信事業者の動向など両者の関係・距離感に変化の兆しが感じられるところがありましたので、今回はそのことを取り上げてみたいと思います。 情報通信サービス市場の提供者の変遷を概観してみると以下のとおりになります。

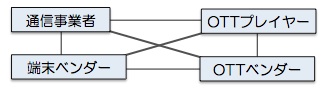

また、現在は次のような連関のなかにあります。

こうした連関のなかの実質的な支配者は、OTTプレイヤーのグーグルとアップルとなっているのが現実です。 この結果、これまで主役の座を占めていた通信事業者は、いわゆるダムパイプ=土管化して影響力が低下するとともに、従来、ユーザーインターフェイス(UI)によるロックインを担ってきた端末ベンダーにも大きな変化が起っています。御承知のとおり、ノキアやブラックベリー(RIM)が大きく後退し、アップルやサムスン、そして最近ではファーウェイが大きく伸びています。結局、これこそアンドロイドOSとiOSとのロックイン効果と多くのユーザーを集めたプラットフォーム効果の相乗効果の結果なのです。 冒頭に述べたMWCでの新しい動きは、この2つの効果、特に源泉となるロックイン効果の打破を狙ったものと理解できます。Firefox、Ubuntu、SailFishやTizenといった新しいOSベンダーは、ウェブベースの主導権を持つグーグルやアップルへの挑戦であり、新しくHTML5によってブラウザーによるOSフリーのプラットフォーム構築を狙っているものと言えます。OSフリーとなれば、アンドロイドやiOSによるロックイン効果は低下するので、そこが新しい挑戦者のポイントとなります。 一方、2大OTTプレイヤーに続く事業者の成長にも、オンラインストレージやメッセンジャーサービス分野でまた著しいものがありますが、ロックイン効果を持たなければ急成長はまた急速に他に移行する懸念をも意味しています。オンラインストレージのDropboxやメッセンジャーサービスのViberやLINEが通信事業者や端末ベンダーとの連携を模索しているのも、要するに獲得したユーザーをなんとかロックインしてプラットフォーマーになろうとする方向を示しているものと理解できます。MWCのプレゼンテーションにおいて、多くのOTTプレイヤーが通信事業者や端末ベンダーとのパートナーシップに前向きの姿勢を示していたのも、ロックイン効果を求めているためなのです。 では、こうしたロックイン効果は何から生ずるものなのかについて考えてみたい。経済学で言う、スイッチングコストの反面効果と捉えてよい概念ですが、いまだプラットフォーム形成時の定量分析は十分には研究されていません。要素としては、先述のOS(正確にはOSに基づくアプリケーションサービス)のほか、端末のUI(独特の使い勝手)やブランド、また、通信事業者による契約(特に契約時の本人確認、電話番号、SIMロック、長期優遇措置など)やさまざまな事業者によるID登録などがスイッチングコストを高めてロックイン効果を生み出しています。 ところが、このうち通信事業者に対しては公益性から数多くの規制があって、競争政策上、通信事業者間のスイッチングコストを引き下げる政策が実施されてきた歴史があります。ネットワークのオープン化に始まり、モバイルナンバー・ポータビリティ(MNP)の導入、SIMロック解除の実施などが行われて、通信事業者のロックイン効果は次第に低下してきています。また、端末ベンダー間のスイッチングコストの中心的役割を果してきたUIは、スマートフォンの普及によって決定的に変化してベンダーによる差が小さくなっていまい、もはやUIではロックイン効果を期待できなくなっています。従って、残るスイッチングコストによる障壁はOSのみとなっているのが実態です。ブラウザーベースのアプリケーション開発とサービス提供で、OSフリー環境となれば、スイッチングコストの観点からすると、キャリア(回線)フリー、デバイス(端末)フリー、OSフリーとすべてが揃うことで市場競争が一層活発化し、端末ベンダー/OSベンダー/通信事業者/OTTプレイヤーの間の相互連関が流動化することになります。 今回のMWCでの新しいOSベンダーの主役抜擢とOTTプレイヤーからのパートナーシップのアプローチは、OSフリー化を見据えた新たなプラットフォーム形成への胎動と捉えられるものです。 最後に、通信事業者の動向はどうかというと、端的に言って、昨年のように慌てた印象はなく、ある種の方向を見出しつつある落ち着いた動きとなっていました。 問題となるのは、新たなロックイン手段は一体何なのかということであり、それによって今後の収益化の方法が異なってくるということです。例えば、ユーザーIDの登録や優遇措置・契約なら通信事業者にはサブスクリプション(定期定額料金)モデルが可能ですが、サービス上の括り付け(例えばSNS)であれば広告モデルが中心となるでしょう。また、イネイブラーの役割なら機能(例えば、認証や課金、料金回収など)提供に基づくレベニューシェア方式が可能となります。 グーグルやアップルが切り開いたプラットフォームは、OSによるロックイン効果に基礎があるのでアプリ販売や広告収入、OS登載端末の販売が収益モデルとなっています。今回のMWCで提起された新しいパートナーシップで、どの形が新しいエコシステム=ロックイン効果となるのかに注目が集まっています。結局、市場競争の原則どおり、スイッチングコストを高めてロックイン効果を追求する力と既応のエコシステムを打破するボトルネックのオープン化やAPIの公開などの圧力とのバランスの変化で進んでいくことになるでしょう。 そして、規制産業である通信事業者は常にボトルネックのオープン化のリスクを負わざるを得ない環境にありますが、他方、それ以外の新しい分野では他のプレイヤーである端末ベンダー、OSベンダー、OTTプレイヤーと同等・平等にプラットフォーム形成に向けて協業と競合が進むことを期待しています。 |

| ▲このページのトップへ

|

| InfoComニューズレター |

| Copyright© 情報通信総合研究所. 当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。 InfoComニューズレターを書籍・雑誌等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。 |