| ホーム > 情報通信 ニュースの正鵠2011 > |

| 2011年5月12日掲載 |

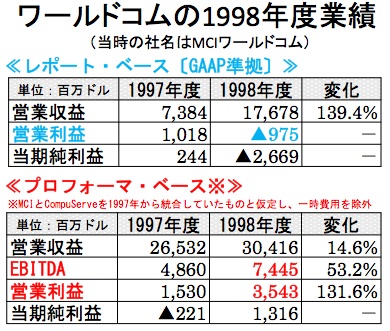

先月末、ライブドアの元社長、堀江貴文氏の上告が最高裁によって棄却され、懲役2年6カ月の実刑が確定的となり、大きな話題となった。 この種の裁判でいつも感じるのは、経済事件を裁くことの難しさだ。 まず、どこまでが合法で、どこから先が違法なのかが一般人には分かりにくい。 元CFOの宮内氏が執筆した「虚構−堀江と私とライブドア」 (講談社)には、経常利益目標達成の要請に応えるために、ファイナンス事業の責任者であった宮内氏が、利益を捻出する経緯が詳述されている。それを読むと、「数字は創ることができるものなのだなあ」ということを痛感する。そして、そうした「工夫」は、どこまでが認められて、どこから先が違法になるのかがよく分からなくなる。 今回、違法とされた自社株売却益の利益計上についても、「BSの資本に計上すべきものをPLの利益に計上しただけだから、修正を命じて課徴金を科せば良い程度の出来事」と指摘する人もいる。一方で、そうした「工夫」で好業績を演出した企業が、高株価を背景にM&Aで企業規模を拡大し続けていくとしたら、それは正義に反すると感じる人も多いだろう。 どの程度の量刑が適切であるのかという判断も難しい。 堀江氏の弁護団は、過去の粉飾事件と比較して金額が小さい(約50億円)ことを理由に、実刑は厳し過ぎると主張した。しかし、判決では、従来の「損失隠ぺい型」の粉飾と、ライブドアの「成長仮想型」の粉飾は意味が違うという判断が採用されたようだ。ごまかした金額の大きさではなく、影響の大きさが問題なのだということだろう。もっとも、粉飾の影響の大きさを具体的に測定する手法が示されているわけではないのだが。 今回の裁判は、「行儀の悪いライブドアを懲らしめる」ものであったと言う人もいる。 株式の100分割や、時間外取引を利用したニッポン放送株の大量取得など、制度の不備を巧みに衝いた行動が、市場を混乱させるものと見なされて、排斥されたのだという指摘だ。 残念ながら私自身は、今回の裁判所の決定が妥当であったのかどうかを判断する材料を持ち合わせていない。その代わりに、堀江氏のニュースを聞いて思い出したバーナード・エバース(Bernard Ebbers)氏の裁判について記してみたい。 エバース氏は、米国の通信事業者ワールドコム(WorldCom)の元CEO。1990年代に、相次ぐM&Aで事業を拡大すると、ジーンズにブーツという経営者らしからぬ服装や、堂々とした立ち居振る舞いでメディアの寵児になった。しかしその後、粉飾決算が発覚し起訴された。同氏は裁判で無罪を主張したものの、元CFO(スコット・サリバン氏)の証言が決め手となり有罪判決。最終的に、2006年に「禁固25年」の刑が確定した。当時既に64歳になっていたエバース氏にとって、これは「事実上の終身刑」と指摘されている。粉飾金額が110億ドル(日本円にして当時の為替レートで1兆円以上)と、巨額であったとはいえ、経済事件に対して、凶悪殺人事件並みの量刑を科したことは、当時大きな注目を集めた。 ここでワールドコムがどんな会社だったのかを少し振り返っておこう。 米国の通信業界は1990年代後半、いわゆる「テレコム・バブル」に沸いていた。 当時、インターネットの黎明期にあったため、多くの事業者がインフラ構築を急いでいた。そして、「ネット・トラヒックは100日ごとに倍増する」という「インターネット神話」に基づき、自前で通信ネットワークを構築するよりも、手っ取り早く買収した方が効率的だという考えが支配的になり、M&Aブームが訪れた。そのM&Aブームの中心にいたのがワールドコムである。ワールドコムの戦略は、単純化すると、「(1)買収→(2)シナジー効果で業績向上→(3)株価値上がり→(4)次の買収」というサイクルを繰り返すこと。 ここで重要になるのが、3番目の「株価の値上がり」である。ワールドコムは多くの買収を株式交換で実施していたため、株価が値下がりしてしまうと、サイクルがスムーズにまわらなくなる。株価の値上がりを維持するためには、業績を向上させ続ける必要があるが、それは至難の業だ。 そこで、会計上いろいろな工夫が行われることになる。 その一つが「プロフォーマ・ベース(pro-forma base)の財務諸表の強調」であった。プロフォーマ・ベースというのは平たく言えば「たら/ればベース」のこと。会計原則に従ったレポート・ベースの財務諸表(GAAP〔Generally Accepted Accounted Principle〕準拠)では赤字でも、「合併の影響を除外したら利益が出ている」とか、「リストラ関連費用を無視すれば増益になっている」と説明するために作るものである。 例えば、1998年度のワールドコム(当時の社名は「MCIワールドコム」)は、実際には「9.75億ドルの営業赤字」であった。しかし、ワールドコムが業績発表の席上でもっぱら説明したのは、「35.43億ドルの営業黒字」であることを示すプロフォーマ・ベースの財務諸表。同社は、1998年2月に買収したCompuServeと同年9月に買収したMCIの両社を、「以前から統合していたものと仮定」し、「一時的に生じる費用の影響を除外すれば」、利益は増えていると強調。さらにEBITDAベース(注1)なら、74.45億ドルもの利益が出ていると説明した。

もちろんプロフォーマ・ベースの数値にも一定の意味はあるし、このような発表を行うことが、当時の規則に照らして違法であったわけでもない。しかし、恣意的に条件を設定し得るプロフォーマ・ベースの財務諸表こそが、「あたかも実態を最もよく反映している」かのように見せる手法には問題がある。また、そうした手法で株価を高めてM&Aを繰り返すという戦略は、本来であれば買収されずに存続できた可能性がある企業までをも巻き込んで破綻の道連れにするという結果につながった。 2000年3月をピークにテレコム・バブルが弾け、多くの一般市民が保有する株式資産が大きく目減りすると、違法行為である粉飾決算はもちろんのこと、こうした情報公開の姿勢そのものが批判されるようになる。そして、米国連邦議会は2002年に企業統治を強化するサーベンス・オクスリー法を可決、証券取引委員会(SEC)はさまざまなガイドラインを策定することとなった。 もちろん、裁判で争われたのは、違法性のある粉飾決算についてである。しかし、エバース氏に科された刑罰は、それだけではなく、「株式市場を混乱させた経営者達は厳しく処罰されるべきだ」というムードに後押しされているように見えた。 実際、同訴訟においてエバース氏側の控訴を退けた、第二巡回連邦控訴裁のラルフ・ウインター判事は次のように記している。「不正に対して厳罰で臨むという議会の方針を考えると、この(禁固25年という)量刑は厳しいものではあるが、不合理なものとは言えない」(注2) 米国の場合、経営者の報酬が極めて高額なことも一般市民の怒りに火を注いだ。米国の大企業のCEOともなれば年収数億円〜数十億円。バブル崩壊で損をした多くの米国人の憤りは、業績をごまかすことで法外に高い報酬を維持してきた「強欲な」経営者に向けられていた。 こうした「空気」の中で行われた裁判においてエバース氏は、「テレコム・バブルの象徴」として厳しく罰せられる必要があった。それが「禁固25年」という、びっくりするような量刑につながったと言えるであろう。 日本の粉飾決算としては、異例の実刑判決が確定することとなったライブドア事件。そこで、言外に裁かれたものは何だったのだろうか。 (注1)EBITDAとは「Earnings Before Interest, Taxes, Depreciation and Amortization」の頭文字を取ったもの。米国では通常「イービッダ」と発音する。設備投資の減価償却期間や、法人税率など、国の制度によって左右される要素を除外することで、国際的な比較を容易にする利益指標。設備投資負担の大きいインフラ事業者や、M&Aを繰り返して「営業権」の償却費用が膨大になってしまった企業が利益を大きく見せたい時にもしばしば利用された。会計原則で規定されていない「non-GAAP指標」であり、明確な定義は存在しないが、一般的には「営業利益に減価償却費及び償却費を足し戻して計算」することが多かった。しかし、テレコム・バブル崩壊後「EBITDAのような指標の氾濫が株価バブルを産み出す一因になった」と批判され、2003年6月にSECが公表したFAQ (SECの2003年6月13日付FAQ“Frequently Asked Questions Regarding the Use of Non-GAAP Financial Measures”参照)の中では「EBITDAはGAAPベースの当期純利益を元に計算するべきだ」と記された。同ガイドラインが公表された後、EBITDAを公表する企業は激減した。かつてのEBITDA(営業利益に減価償却費及び償却費を足し戻した指標)を、「OIBDA(Operating Income Before Depreciation and Amortization)」という名称で公表している企業もあるが、それほど多くはない。 (注2)USA Today 2006年7月28日“Appeals court upholds Ebbers conviction”参照 |

| ▲このページのトップへ

|

| InfoComニューズレター |

| Copyright© 情報通信総合研究所. 当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。 InfoComニューズレターを書籍・雑誌等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。 |