| 儂乕儉 > 忣曬捠怣 僯儏乕僗偺惓崝2011 > |

| 2011擭8寧4擔宖嵹 |

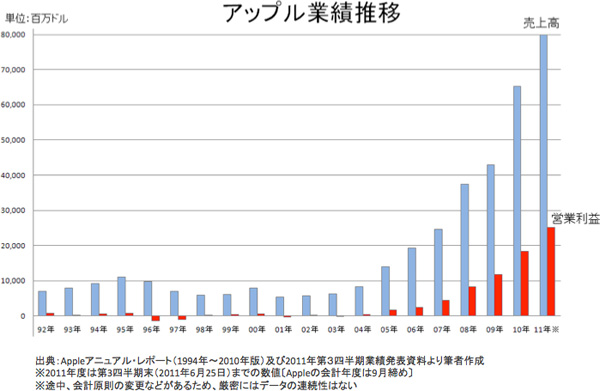

丂愭寧19擔丄傾僢僾儖偑戞3巐敿婜乮4乣6寧婜乯寛嶼傪敪昞偟偨乮傾僢僾儖偺夛寁擭搙偼9寧掲傔乯丅 丂奺庬儊僨傿傾偑曬偠偨捠傝丄堷偒懕偒嬈愌偼愨岲挷丅戞3巐敿婜傪廔偊偨帪揰偱丄攧忋丄棙塿偲傕偵丄嶐擭搙偺擭娫嬈愌傪婛偵戝偒偔忋夞偭偰偄傞丅

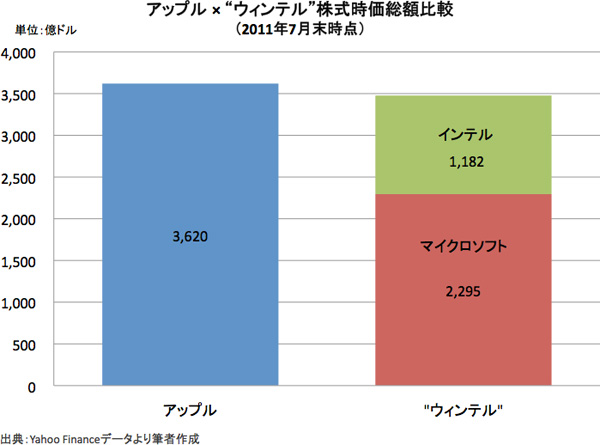

丂岲挷側嬈愌敪昞傪庴偗偰姅壙傕抣忋偑傝丅7寧26擔偵偼弶傔偰400僪儖偺戝戜偵忔偣偨乮偦偺屻彮偟抣壓偑傝乯丅嬈愌晄怳偵偁偊偄偱偄偨1997擭崰偲斾妑偡傞偲丄姅壙偼80攞偵朿傟忋偑偭偨丅 丂7寧枛帪揰偱丄傾僢僾儖偺姅幃帪壙憤妟偼3,620壄僪儖乮栺29挍墌乯丅偙傟偼丄儅僀僋儘僜僼僩乮2,295壄僪儖乯偲僀儞僥儖乮1,182壄僪儖乯偺崌寁傛傝傕戝偒偄丅儅僀僋儘僜僼僩偺僂傿儞僪僂僘偲僀儞僥儖偺僾儘僙僢僒乕傪搵嵹偟偨丄偄傢備傞乽僂傿儞僥儖乿僷僜僐儞偵巗応傪惾尀偝傟丄宱塩婋婡偵娮偭偰偄偨帪戙偺傾僢僾儖傪抦傞幰偵偲偭偰偼丄妘悽偺姶偑偁傞丅

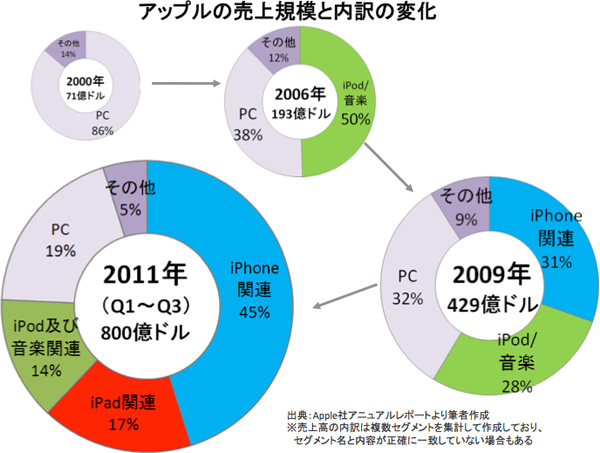

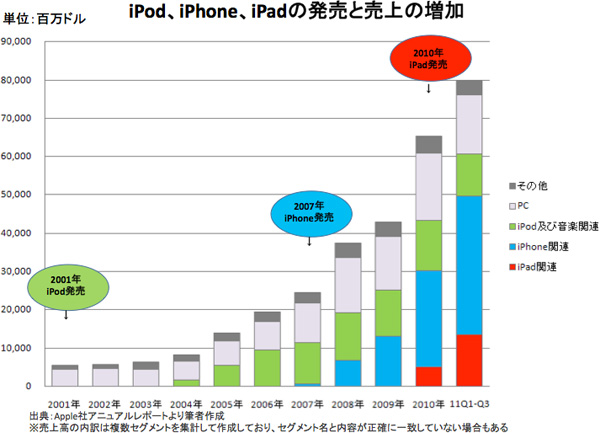

丂7寧枛尰嵼丄傾僢僾儖偺姅幃帪壙憤妟偼丄僄僋僜儞丒儌乕價儖偺3,931壄僪儖乮栺31挍墌乯偵師偖悽奅戞2埵丅姅壙偺僩儗儞僪傪尒傞尷傝偵偍偄偰偼丄傾僢僾儖偑悽奅堦偵側傞擔偼嬤偄傛偆偵巚偊傞乮夁嫀5擭娫偵傾僢僾儖姅壙偼6攞偵側偭偨偑丄僄僋僜儞丒儌乕價儖姅壙偼16亾憹偵偲偳傑偭偰偄傞乯丅 丂桇恑偺懌偑偐傝偲側偭偨偺偼丄尵偆傑偱傕側偔壒妝僾儗僀儎乕偺iPod丅2001擭偵敪攧偝傟偨iPod偼2004擭崰偐傜恖婥偵壩偑晅偒丄敪攧屻5擭敿偱1壄戜傪斕攧丅2006擭偵偼傾僢僾儖偺攧忋偺敿暘偑iPod傪娷傓壒妝娭楢帠嬈偵側偭偨丅

丂iPod偺惉岟偱崟帤婎挷偵揮姺偟偨傾僢僾儖偺惉挿傪丄偝傜偵壛懍偝偣偨偺偑僗儅乕僩僼僅儞偺iPhone丅2007擭偵敪攧偝傟傞偲丄枅擭僶乕僕儑儞丒傾僢僾傪孞傝曉偟丄偦偺偨傃偵榖戣傪屇傫偩丅斕攧戜悢偼4擭庛偱椵寁1壄戜偵払偟丄尰嵼偱偼傾僢僾儖偺攧忋偺45亾傪愯傔傞壱偓摢偲側偭偰偄傞丅 丂偝傜偵嶐擭敪攧偝傟偨僞僽儗僢僩抂枛iPad傕戝僸僢僩丅敪攧屻1擭娫偱栺2,000枩戜傪斕攧偟丄偦偺攧忋偼婛偵iPod傪忋夞偭偰偄傞丅 丂婲嬈偟偨偽偐傝偺怴嫽婇嬈側傜偄偞偟傜偢丄攧忋婯柾悢挍墌偺戝婇嬈偑丄怴惢昳傪敪攧偡傞偨傃偵丄戝偒偔攧忋峔惉傪曄壔偝偣丄側偍偐偮攧忋丄棙塿偲傕偵偙傟傎偳偺媫惉挿傪懕偗偰偄偔偲偄偆偺偼丄夁嫀偵椺偑側偄丅21悽婭偵擖偭偰偐傜丄悽奅揑側戝僸僢僩惢昳傪俁偮傕弌偟偨傾僢僾儖側傜偱偼偺棧傟嬈偱偁傞丅

丂壒妝僾儗僀儎乕巗応偱僩僢僾傪傂偨憱傞iPod丄僗儅乕僩僼僅儞巗応偵偍偄偰戝偒側懚嵼姶傪帩偮iPhone丄僞僽儗僢僩巗応偱撈憱偡傞iPad丅奺抂枛偺岲挷側攧傟峴偒偼丄iTunes丄App Store丄iBookstore偺屭媞奼戝傪堄枴偡傞丅媫惉挿傪巟偊偰偄傞偺偼庡偲偟偰僴乕僪僂僃傾偺攧忋偱偁傞偑丄奺僾儔僢僩僼僅乕儉忋偱偺庢堷偵晅悘偡傞庤悢椏廂擖傕彊乆偵憹偊偰偄傞乮2011擭搙偼戞3巐敿婜傑偱偱39壄僪儖乯丅 丂悅捈摑崌宆偱丄僒乕僪僷乕僥傿偑採嫙偡傞傾僾儕働乕僔儑儞偺拞恎傑偱尩偟偔怰嵏偡傞傾僢僾儖偺價僕僱僗儌僨儖偼丄偟偽偟偽斸敾偺懳徾偲側偭偰偒偨丅iPhone傗iPad偑乽90擭戙偺PC巗応偵偍偗傞儅僢僉儞僩僢僔儏偲摨偠塣柦傪偨偳傞偺偱偼側偄偐乿偲偄偆巜揈偼丄梊應偱偁傞偲偲傕偵憡摉悢偺嬈奅娭學幰偵偲偭偰偺婅朷偱傕偁傞丅偟偐偟丄崱偺偲偙傠傾僢僾儖偺惃偄偼憹偡偽偐傝丅 丂偙偺旕忢幆側傑偱偺媫惉挿偼偄偮傑偱懕偔偺偩傠偆偐丅 |

| 仯偙偺儁乕僕偺僩僢僾傊

|

| InfoCom僯儏乕僘儗僞乕 |

| Copyright© 忣曬捠怣憤崌尋媶強.丂摉僒僀僩撪偵宖嵹偝傟偨偡傋偰偺撪梕偵偮偄偰丄柍抐揮嵹丄暋惢丄暋幨丄搻梡傪嬛偠傑偡丅 InfoCom僯儏乕僘儗僞乕傪彂愋丒嶨帍摍偱偛徯夘偄偨偩偔応崌偼丄偁傜偐偠傔曇廤幒傊偛楢棈偔偩偝偄丅 |