クラウド・ゲーミングの現在地と通信事業者の課題【前編】

この記事をシェアする

技術進化とユーザー行動の両面から、クラウド・ゲーミングへの注目度が高まっている。クラウド・ゲーミングの概念や初期サービスはこれまでにもあったが、持続可能なサービスとして成立するには主に技術面での困難があった。しかし、ここへ来て通信環境や汎用ハードウェアが高度化し、ユーザーの要求に耐えうる条件が整ってきたことにより、クラウド・ゲーミングのポテンシャルが引き出されようとしている。

象徴的な事例としては、2019年11月に米国など一部の国でローンチしたGoogle Stadiaが挙げられる。この前後のタイミングで多数のプレイヤーが事業機会を得るべくクラウド・ゲーミングに関する取り組みを開始しており、クラウド・ゲーミングは一気にゲーム市場における新たな競争領域となりつつある。本稿では、クラウド・ゲーミングの現状を踏まえながら、通信事業者が認識しておくべきポイントについてレポートする。

クラウド・ゲーミングのこれまで

クラウド・ゲーミングとは、ストリーミング配信の形態で提供するゲームおよびその提供方法のことだ。つまり、ゲームそのものの演算や処理はクラウド上のサーバーで行われ、その映像や音声だけがユーザーの元へとストリーミング配信されるという仕組みだ。音楽や動画の分野では既にストリーミングが広く普及しているが、ゲームの分野ではようやくこれからストリーミング技術の適用が本格化しようとしている。

クラウド・ゲーミングは古くて新しい。というのも、クラウド・ゲーミングの概念自体は「クラウド」という言葉が一般的に使われるようになる前から存在していたからだ。実際、後に世界初となるクラウド・ゲーミング・サービスを投入することになるG-clusterは2004年にフィンランドで創業された企業だ(2011年に専門誌の“Developing Cloud Business Models: A Case Study on Cloud Gaming”という記事の中でG-clusterが取り上げられている)。しかし、当時の通信環境、特にスループットとレイテンシはクラウド・ゲーミングに十分に耐えうる水準になく、誰もが知るようなサービスとはなっていない(サービス自体は現在も稼働中)。

また、同じ頃、米国でも2003年創業のOnLiveや2008年創業のGaikaiといった企業がクラウド・ゲーミング・サービスの実現に向けて活動していた。この2社に関しては、それぞれが持つクラウド・ゲーミングの技術力に着目したソニー(当時のSony Computer Entertainment)が2012年にGaikaiを、2015年にOnLiveを買収し、現在のPlayStation Nowに生かされている。そのPlayStation Nowのユーザー数は70万人(2019年4月現在)だが、PlayStation 4の累計販売台数(2020年1月現在で1億600万台)やPlayStation NetworkのMAU(2020年1月現在で1億300万アカウント)などの数値を考慮すると、PlayStation Nowに加入しているユーザーの割合はごく僅かで、十分な規模のサービスになっているとは言い難い状況にある。

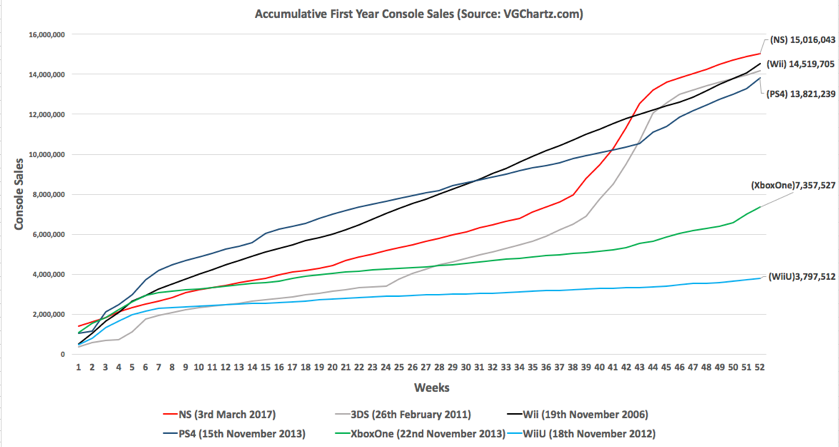

【図1】コンソール別発売後1年間における累計販売台数

(出典:Reddit)

デジタル・エンターテインメント市場で存在感を増すゲーム

音楽や動画の分野では既にストリーミング・サービスが主流となっているが、動画ストリーミング・サービス大手のNetflixは最大の脅威をFortniteだと認識している。Fortniteとは、米国のEpic Gamesが開発し、2017年に配信が開始されたTPS(Third Person Shooter:三人称シューティング)ゲームで、ユーザー数は全世界で数億人に上っている。Netflixは2018年の決算発表レポートの中で「当社が競争したのは(直接的な競合である)HBOではなくFortniteだ」と記している。これは、デジタル・エンターテインメント市場では様々なジャンルのメディア間でユーザーの余暇時間を奪い合う競争が熾烈化していることを如実に物語っている。何より、Netflixが決算発表レポートにわざわざFortniteという1本のゲーム・タイトルを引き合いに出しているということ自体が、そのことの説得力を増している。

今後、クラウド・ゲーミングの普及によってユーザーの裾野が広がっていけば、ゲームがデジタル・エンターテインメント市場の大宗をなす可能性もある。

各プレイヤーのクラウド・ゲーミングに対する見方

クラウド・ゲーミングは、世界各地で商用展開が本格化しつつある5Gのキラー・ユースケースの一つとして広く認識されている。以下、SprintとCiscoの幹部発言を引用する。

「当社の5GスマートフォンでHatch(Sprintの提携しているクラウド・ゲーミング・サービス)が利用できるようになることで、5Gネットワーク上で動作するゲームが実現する。ユーザーはダウンロードやアップデートなどを行うことなく、すぐにゲームをプレイすることができるようになる。これはモバイルの世界における大きなブレイクスルーだ」(Bryan Fries, VP of 5G Strategy, Sprint)

「5Gのキラー・ユースケースには非常に大勢の人が関心を持っているが、クラウド・ゲーミングはその一つ。エコシステムも既に形成され始めている。クラウド・ベースのアプリケーションとなることで、コンソールからの分離が可能になる。これにより、ゲームはモバイル化・ノマド化し、コンソールに縛られることはなくなるだろう」(Ron Malenfant, Lead Global Systems Architect 5G, Cisco)

この2つの発言内容には、驚きこそないものの、5Gによってクラウド・ゲーミングのポテンシャルが引き出されるということがよく分かる。しかし、クラウド・ゲーミングには様々なプレイヤーがコミットしており、立場によってクラウド・ゲーミングに対する観点は異なるようだ。今度は、Xboxを擁するMicrosoftとゲーム・パブリッシャー大手であるUbisoftの幹部発言を引用する。

「ゲームをプレイするユーザーは過去20年間で3倍超の20億人となった。それを考慮すると、これらの既存ユーザーだけでなく、新興国のユーザーに対してコンテンツやサービスをいかに提供していくかを考えなければならない。新興国ではゲームをプレイする『次の20億人』が生まれることになるだろう」(Phil Spencer, EVP at Gaming, Microsoft)

「プラットフォームや地理的な差が消失しつつある中、ゲーム業界は大きな変曲点を迎えており、今後10年で50億人がゲームをプレイするようになるだろう。この大きな変化は、コンソール向けゲームのスマートフォン移植やクラウド・ゲーミングの登場によって実現されるだろう」(Yves Guillemot, CEO, Ubisoft)

MicrosoftやUbisoftのようにゲーム市場で確固たる地位を築いているプレイヤーからすると、クラウド・ゲーミングは特に新興国のユーザーに新たにリーチできる事業機会として映っている。5Gサービスが世界的に普及すれば、それに伴ってゲームをプレイするユーザーの数は爆発的に伸びると考えられ、クラウド・ゲーミングは、5Gサービスを提供する通信事業者や彼らを支えるネットワーク・ベンダーにとってというよりも、むしろゲーム開発者やゲーム・パブリッシャー、プラットフォーマーにとって、大きな潜在機会になると考えられる。

クラウド・ゲーミングのドライバー

冒頭でGoogle Stadiaの登場に触れているが、クラウド・ゲーミングがこの先、ゲーム市場の主流となる要素としてどのようなものが挙げられるか考えてみたい。いくつか挙げられるが、ここではクラウド・ゲーミングのドライバーを大きく3つの種類に大別する。

①技術の進化

最初に挙げられるのは固定ブロードバンドのスループット向上だ。クラウド・ゲーミングはクラウド上のサーバーでゲームの演算や処理が実行されるため、当然ながら、上り下りともに高速かつ高信頼のコネクティビティが要求される。固定ブロードバンドのスループットは、先進国のみならず、全世界的に向上している。ユーザーが直接利用するアクセス・ネットワークが4Gや5Gのセルラー通信の場合であっても、バックホールの大半は固定ネットワークであるため、その重要性が変わることはない。

次に、ゲーム・デバイスとしてのスマートフォンの高度化だ。必ずしもゲームのためだけに最適化されているわけではないものの、最近のスマートフォンに搭載されるプロセッサー、ディスプレイ、スピーカーなどはますますゲーム向きになってきている。例えば、iPhone 11に搭載されているA13 Bionicは1世代前に比べてグラフィック・パフォーマンスが40%向上している。また、一部のメーカーがフォールダブルを投入し始めているなど、ゲーム・エクスペリエンスの向上が期待できるデバイス面の材料は多い。また、2019~2023年における5Gデバイスの出荷数はグローバルで約19億台となる見通しだ。

最後は、レイテンシを短縮する手法として注目されているエッジ・コンピューティング(MEC)だ。ゲームを「クラウド」ではなく、よりユーザーに近い「エッジ」からストリーミング配信することにより、クラウド・ゲーミングにとってクリティカルとなるレイテンシをさらに短縮することができる。ゲームのストリーミングが音楽や動画と大きく異なる点はインタラクティブ性で、ミリ秒単位の入出力遅延がユーザー・エクスペリエンスに重大な影響を及ぼす。クラウド・ゲーミングには最悪でも100ミリ秒未満(ジャンルによっては数十ミリ秒未満)のレイテンシが必要だと言われるが、AT&TとNVIDIAが実施したMECのデモでは16ミリ秒が達成されている。

② ユーザー・ベネフィット

クラウド・ゲーミングは、コンソールや専用ハードウェアが不要になるため、スマートフォンによって爆発的に広がったカジュアル・ゲームだけでなく、ハイエンド・ゲームをあらゆる層のユーザーに開放する。これまでは、ハイエンド・ゲームをプレイするにはコンソールやゲーミングPCなどが必要であり、それによってライトユーザーがハイエンド・ゲームにアクセスするのが大きく妨げられていた側面がある。この障壁が取り除かれることにより、主にハイエンド・ゲームのユーザー層の広がりが期待される。

また、クラウド・ゲーミングでは、ダウンロードやアップデート、ユーザー・エクスペリエンスを損なう原因となるゲーム中のロードなどが不要になる。これにより、ユーザーはすぐにプレイを開始することができる。例えば、滞在中のウェブサイトなどからゲームに直接アクセスすることができるようになるため、ユーザーにとってはシームレスかつ容易にゲームをプレイすることが可能だ。

さらに、必要十分なインターネット環境さえあれば、基本的にどこにいてもあらゆるデバイスでゲームをプレイできるようになる。つまり、自宅でも外出先でも同じゲーム環境が得られる。据え置き型コンソールと持ち運び可能なタブレットの両要素を持ったNintendo Switchは、ゲーム・コンソールとしては史上最速の売れ行きを記録している。これは、クラウド・ゲーミングによって実現されるユーザー・ベネフィットに対する需要を顕著に表していると言えるだろう。

③ 変容するユーザー需要への対応

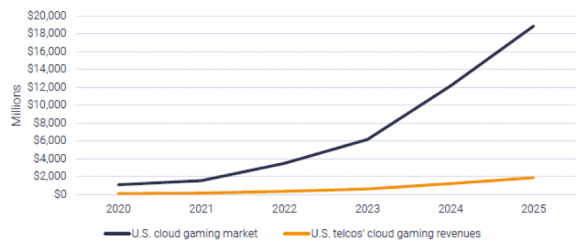

クラウド・ゲーミングは、極めて高い市場性を秘めており、米国だけで2025年に約190億ドルの規模に達する見通しだ。特に、5Gデバイスの流通が一巡すると思われる2023年以降に大きく伸長するとみられている。スマートフォン向けのアプリストアでは、全アプリの中で一貫してゲーム分野がトップの売上となっており、クラウド・ゲーミングの時代になっても、この傾向は維持あるいはさらに加速するものと考えられる。クラウド・ゲーミングが主流になっていく過程においては、コンソール向けの人気旧作ゲームのスマートフォン移植がさらに進むだろう。

コンソールを提供しているソニー、Microsoft、任天堂は自社プラットフォームを強化・促進するためにファーストパーティ製ゲームを開発・販売しているものの、ユーザーの人気が高いのはサードパーティ製ゲームだ。実際、2018年の売上ランキングのトップ20のうち、12本がサードパーティ製だった。クラウド・ゲーミングではその性質上、特定のコンソールに縛られるという制約がなくなることから、ヒット作を供給するサードパーティのゲーム開発者がより重要な役割を担い、需給の両面でより大きな規模となることが期待できる。

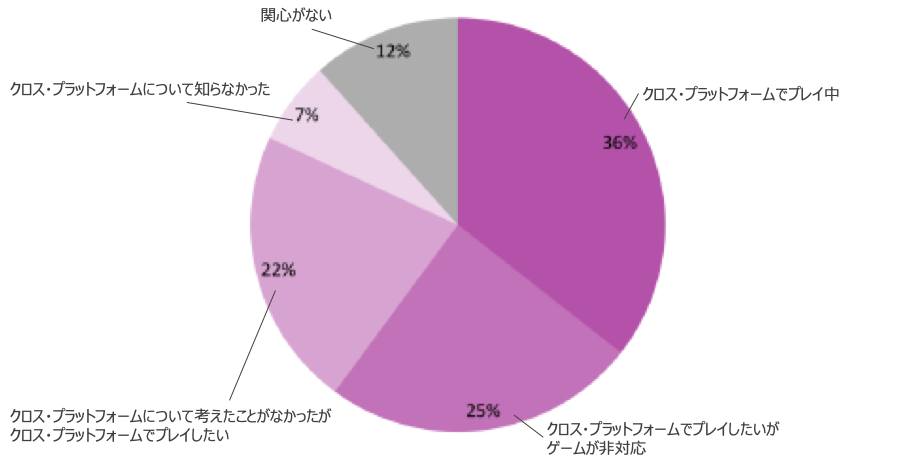

最近ユーザーの需要が多いのは、クロス・プラットフォーム(Win/Mac、PS4、Xbox、Switch、iOS/Androidなど)に対応するゲームだ。前出のFortniteはクロス・プラットフォームに対応しているゲームの代表格であり、近年で最高のヒット作となった要因の一つはそこに求めることができる。また、ユーザーを対象とした調査によれば、クロス・プラットフォーム対応へのニーズがあることは明らかだ。クラウド・ゲーミングがスマートフォンをはじめとする多様なデバイスに対応するということは、本来的にクロス・プラットフォームであるということを意味する。

【図2】米国におけるクラウド・ゲーミング市場規模予測(2020~2025年)

(出典:Business Insider)

【図3】クロス・プラットフォーム・ゲームに対するユーザー需要(2019年)

(出典:Technalysis Research)

前編では、主にクラウド・ゲーミングの現状を見てきた。後編では、このような状況の中で登場したGoogle Stadia、クラウド・ゲーミングにとってクリティカルなレイテンシの詳細、国内外の通信事業者の動向などに言及していきたい。

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

小川 敦の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード