米国に見る証券化スポーツ・ビジネス

この記事をシェアする

2020年に東京オリンピックが開催されることやMLBで二刀流に挑戦している大谷翔平選手の活躍などもあり、スポーツ・ビジネスを盛り上げていこうという機運が高まっている。通信事業者の動きだけを見ても、Jリーグと提携しているNTTドコモが2017年7月に「スポーツ&ライブビジネス推進室」という新しい部署を立ち上げている他、ソフトバンクも2016年に開幕したバスケットボールのBリーグを全面的にバックアップしているなど、スポーツを巡るビジネスの動向は加速しつつある。国内でICTを活用したスポーツ・ビジネスと言えば、「DAZN」や「スポナビライブ」(2018年5月末をもってサービス提供終了)といった動画ストリーミング・サービスがすぐに思い当たるが、米国の状況はそれだけにとどまらないという点で日本とは少し異なるようだ。興行としての米国のスポーツは世界で最も盛んで、メジャー・スポーツの放映権は数十億ドルもの高値で取引されている。さらに、米国におけるスポーツ・ビジネスの近年の事例として証券化の手法を用いたものが複数出てきており、非常に興味深い。本稿では、その現状と今後の展望についてレポートしていきたい。

AllSportsMarket:世界初のスポーツ株式市場

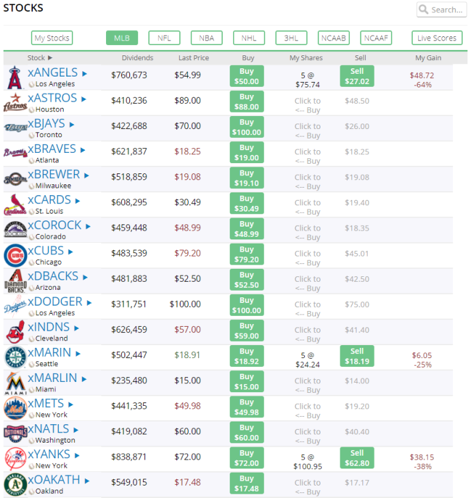

MLBのシーズン開幕を迎える2018年3月末、ある新しい証券市場がファンの間で話題になっていた。この証券市場では、MLBをはじめとしてNBAやNHL、NFLといったメジャー・スポーツの各リーグに所属しているチームが株式化されており、一般の株と同様に取引できるようになっている(図1参照)。運営者であるAllSportsMarket(以下、「ASM」)はこの証券市場について「世界初のスポーツ株式市場」だと謳っている。

【図1】AllSportsMarketのMLBチーム株価の一覧画面

(出典:AllSportsMarket)

例えば、大谷選手とイチロー選手のファンであれば、ASM上でロサンゼルス・エンゼルスとシアトル・マリナーズの株を購入することにより、各チームのオーナーの1人になることができる。この点は一般の株と同じで、その他の基本的な仕組みも一般の株式市場と似ている。これらの株価は試合に勝てば上昇し、負ければ下落する。また、チームの成績に応じて配当も得られる。株価の変動は試合における勝ち負けだけでなく、ドラフトやトレードなどによる選手の獲得状況や株自体の取引状況などにも左右される。試合中でもリアルタイムの取引が可能なため、試合序盤に劣勢に立たされると株価が下がり、逆転すると株価が上がるといったこともある。そのため、投資家の判断次第で、試合単位のデイトレードもシーズン単位の長期投資も可能となっている。

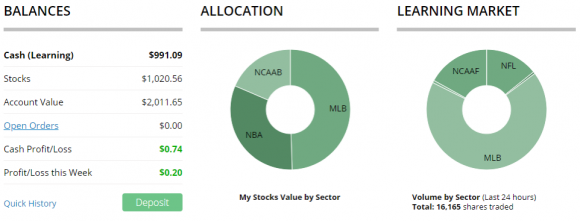

筆者は試しに、エンゼルス、マリナーズ、田中将大選手の所属するニューヨーク・ヤンキース、NBAのロサンゼルス・レイカーズの株を購入してみた。ポートフォリオ全体の成績が良かったため、僅かではあるが、含み益が出ている(図2参照)。2018年4月末時点で、ASM上において取引される株数は1日あたり2万株前後となっており、70万ドルを超える利益を出している投資家もいるようだ。

【図2】AllSportsMarketのダッシュボード画面

(出典:AllSportsMarket)

一方、チームは投資家が株を購入した金額の一定割合を受け取ることができる。チームの主たる収入源としては、スポンサー収入やチケット収入、リーグからの分配金、ファンクラブやグッズ売上などによる収入があるが、これらに加えて、使途が自由な資金をASMから獲得できる。チームとしてこれを受け取らない手はなく、だからこそ実際にメジャー・スポーツの各リーグの賛同を得られているのだろう。

まとめると、ASMはファンに対してはエンゲージメントを強化する効果があり、チームに対しては新たな資金調達方法を提示できる可能性があると言えるだろう。

スポーツを通じた金融リテラシー向上

ASMは現在、米国内国歳入庁と米国証券取引委員会の認可を受けており、カリフォルニア州において非課税のNPO団体として活動している。ASMはウェブサイト上で自らについて「実験的」な存在であるとしており、今後の活動を通じていかにプレゼンスを出していけるかが重要なポイントになると考えられる。また、ASMは「スポーツを通じて社会を変革する」というミッションを掲げている。その具体的な目的は、スポーツを軸として、高い倫理性(ギャンブル性の排除)を持った強固な経済を創出し、多くの人々に金融リテラシーをもたらすことだという。

一般の株を購入する際、金銭的な損得勘定をせずとも、個人的にその企業を応援したいからというのは投資の十分なモチベーションになりうる。これはASMにも当てはめることができ、マリナーズが自分の地元のチームだからというぐらいの気軽な動機で投資を始めてもよいはずだ。実際、このようなアプローチは特に若年層のスポーツ・ファンに対して効果的だと考えられる。

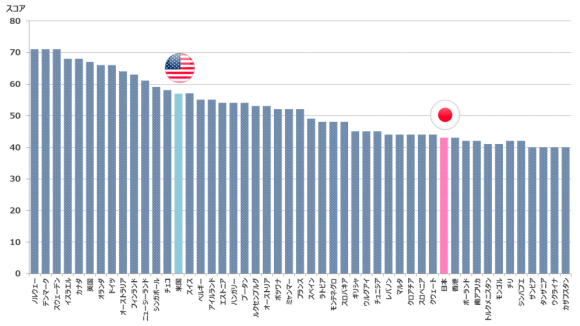

Standard & Poor’sの調査によれば、日本の金融リテラシーは世界第38位(図3参照)。世界的に見て日本の金融経済教育は遅れているとよく言われており、実際に高等学校までの教育現場において家計管理に関する課程こそあれ、投資について触れる機会はほぼ皆無だと言える。世界第14位の米国でさえ、金融経済教育の実施は州に委ねられているため、地域によってまちまちであるのが現状だ。そこでASM上でチームの株を取引することは、若年層のスポーツ・ファンが金融リテラシーを身に付けるための絶好の機会になる。筆者にも小学校2年生の子どもがいる。彼に株価の変動や配当について正面から教えようとするのは難しいが、好きなチームのオーナーの1人として応援して勝利を喜ぶことは教えなくても理解できる。基本的にチームの株価は成績に連動するため、シーズンが終わる頃には、子どもでもある程度の金融リテラシーを自然と習得していくようになる。

【図3】世界の金融リテラシーのランキング(トップ50)

(出典: Standard & Poor “Global Financial Literacy Survey”のデータをもとに情報通信総合研究所作成)

応援したいチームが強ければ、そのチームの株を買って、単純に配当を受け続けるだけでもよい。逆に、応援したいチームが弱ければ、株価が安い

うちに買ってホールドしておき、将来の値上がりに期待してもよい。また、弱いチームの株を購入したい場合には、強いチームの株も併せて持っておくことでリスクヘッジするという選択もできる。いずれにしても、ASMには、若年層のスポーツ・ファンにとって身近で親しみやすいスポーツを通じて金融リテラシーの底上げを図れるポテンシャルがあると言える。

スポーツ証券化の先行事例

これまで見てきたように、ASMはスポーツと金融を掛け合わせたビジネスであり、非常に興味深い取り組みだと言える。ASM自身は「世界初のスポーツ株式市場」だと宣伝しているが、実は類似したビジネスモデルでかつ成功に至らなかった先行事例が米国で存在する。以下では、スポーツとビジネスの両面を発展させていくための新しい取り組みとしてASMを前向きに評価することにつなげるべく、類似の先行事例と比較することで、ASMがそれと同じようなビジネスモデルを採用しつつ、いかにして同じ轍を踏まないように設計しているかを見ていきたい。

Fantex:選手の証券化

今から4年前の2014年、プロのスポーツ選手を証券化し、それを取引するというFantexという証券市場がローンチされた。結論から言えば、早くも2016年に取引を終了せざるを得ない状況に追い込まれている。このFantexはローンチ当初こそ一定の注目を集めていたものの、蓋を開けてみると、関心を示す投資家が限定的で取引量が致命的に少なかった。株主数は最盛期でも1,000人程度だった模様だ。Fantexの経営陣も「このビジネスモデルは難しいということが分かった」とコメントしているなど、証券化によるスポーツ・ビジネスが高い壁だったことを認めている。

ASMとFantexの外形的な違いは、証券化の対象がチームか選手かという点に尽きる。つまり、Fantexの株は、選手のパフォーマンスに応じて株価が変動する。FantexはNFLやMLBなどに所属する選手の株を扱っていた。Fantexと選手が交わす契約は、Fantexが契約金を選手に対して支払う代わりに、選手は将来の収入の一部(10%程度)をFantexに支払うというもの。ここで言うところの「将来の収入」には、選手時代に得る年俸だけでなく、その他の収入や引退後の収入も含まれる。Fantex上でIPOを果たしたケースの中には、約800万ドルの調達に成功した選手もいる。

しかし、ここでポイントとなるのは、Fantexと契約した選手のほとんどがそれほど有名とは言えないという事実だ。つまり、Fantexは選手のセルフ・ブランディングのツールとして利用されている節があった。また、今後に目立った活躍が見込みにくい選手であれば、Fantex上でのIPOでまとまった資金を調達することでセカンド・キャリアに備えることができるといった目論みもあっただろう。この点において、大谷選手やイチロー選手ほどの知名度や収入があるような選手はFantex上でIPOする合理的な理由が存在しない。そのため、広告塔になるような選手と契約できず、幅広いスポーツ・ファンに訴求できなかったことも、Fantexの敗因の一つだと指摘できるだろう。

また、選手が感じたと思われるFantexのメリットとして、保険としての機能も挙げられるだろう。プロ選手にはケガのリスクが常につきまとう。投手であれば、肩や肘の故障は選手生命を脅かす致命傷となりうる。大ケガをした選手は、復帰できたとしてもケガの影響でパフォーマンスが大きく落ちることが多く、それに応じて年俸も大幅減となる。最悪のケースでは、復帰できないまま引退を余儀なくされる。しかし、Fantex上でのIPOでまとまった資金を手にすることができれば、それは選手にとって保険として機能する。実は、Fantexは2014年のローンチ時にArian FosterというNFL所属の選手を最初のIPOとする予定だったが、同選手がIPO前にケガをしてしまったため、別の選手が初のIPOになったという経緯がある。奇しくも、Foster選手はケガから復帰した後の2015年シーズン以降の成績が芳しくなく、2016年に引退を発表している。Fantex上でのIPOは選手にとっては保険として機能する一方、選手のケガは投資家にとってはリスクに他ならない。皮肉にも、Fantexはローンチ前の時点でその固有のリスクを顕在化させてしまったわけだ。

まとめ

ASMはスポーツと金融を掛け合わせたビジネスであるという点で、いかにもスポーツ大国かつ金融大国である米国らしい意欲的な取り組みだと言える。Fantexと比較すると、ASMはチームを証券化の対象としている分、より多くのスポーツ・ファンに受け入れられる素地があると言えそうだ。また、選手個人の収入になるFantexと異なり、ASMはスポーツの各リーグの収入となるため、それを原資として各チームを支える営みを展開することができる。MLBでは、国内外での放映権の販売やリーグ・スポンサー収入はリーグ全体としてのビジネスとして行われており、それによる収入は分配金として各チームに還元される仕組みになっている。その原資の一つにASMからの収入が加わる形になる。つまり、ビジネスモデルが似ていても、ステークホルダーを含めたビジネススキームが異なるため、ASMの方が成功の確度が高いと言えそうだ。

一方、ASMが主張している金融リテラシーの向上については、マーケティングの精度をどこまで高められるかが第一だろう。ベン図を描いてみても、そもそものスタート地点において、スポーツ・ファンと投資家のそれぞれの円が重なっている面積が大きいとは考えにくい。これを広げていくというのは非常にチャレンジングなものになるだろう。スポーツの盛り上がりは社会の成熟度に比例すると言われることもあり、ASMが一定の成功を見ることができれば、同種の証券化の仕組みを他の分野に応用することも容易になるかもしれない(Fantexはローンチ当時、スポーツ選手だけでなく芸能人とも契約していきたいという意向を示していた)。当面、各スポーツの試合の行方と共にASMの証券市場の動向を注視していく必要がありそうだ。

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

小川 敦の記事

関連記事

-

AIとマーケティング

- AI・人工知能

- ICR Insight

- WTR No442(2026年2月号)

- 生成AI

-

ICTが変える授業の形 ~複線型授業とICT

- GIGAスクール構想

- ICT利活用

- WTR No442(2026年2月号)

- 教育

- 日本

-

世界の街角から:真夏の海に浮かぶ"立体都市" ~長崎・軍艦島、半世紀後の生活の輪郭

- WTR No442(2026年2月号)

- 世界の街角から

- 日本

-

ソブリンAIを巡る各国の動向 ~制度・投資・地域連携に見る多様なアプローチ~

- AI・人工知能

- WTR No442(2026年2月号)

- 生成AI

-

超高齢社会における介護DXの可能性と課題

- DX(デジタルトランスフォーメーション)

- WTR No442(2026年2月号)

- 介護

- 医療

- 日本

- 福祉

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード