データセンター市場動向 ~進むハイパースケール事業者への対応

この記事をシェアする

デジタル化の進展に伴い、クラウドの普及が一段と進んでいる。調査会社Synergy Research Groupは、2019年と比較して、データセンターにおけるコロケーション市場全体が2020年第1四半期に7%増加した一方、大手クラウドサービスプロバイダーなどのハイパースケール企業からの収益は、ホールセールセグメントで22%、リテールセグメントで9%増加しており、他のカテゴリより急速に成長していることを明らかにした[1]。データセンターがデジタル・インフラストラクチャーに変わりつつある動きについては本誌2018年12月号の拙稿で述べたが、その後もクラウド化の進展等により、データセンターをめぐる環境は変化し続けている。本稿では、これらの動きについて概観するとともに、今後の動きについて検討したい。また、最後に、新型コロナウイルスがデータセンター事業に与えている影響についても触れておきたい。

データセンター市場の最近の動向

まず、データセンター市場における最近の動向について見ておきたい。

最近でも、大手事業者による他事業者のデータセンターの買収が相次いでいる。これにより、大手事業者の事業規模と市場シェアがますます拡大している。買収に関する最近の大きな動きとして着目されるのは、Digital RealtyによるInterxionの買収と、Equinixによるカナダの電気通信事業者Bell Canadaのデータセンターの買収である。

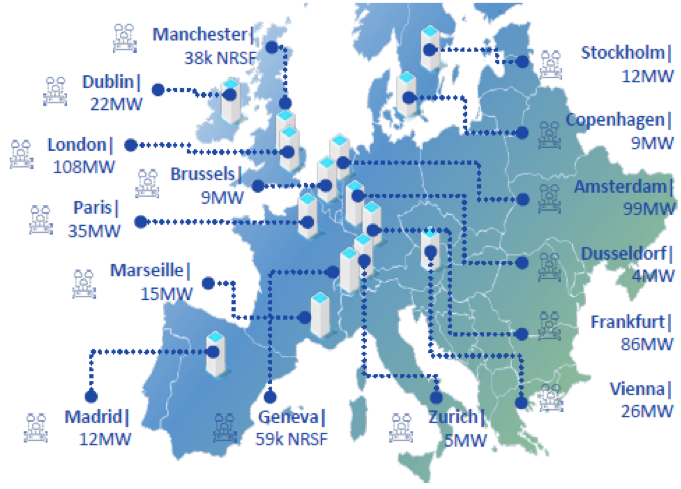

(図1)Digital RealityのInterxion買収による拡大(11カ国15都市103データセンター)

(出典:Digital Relaty Invester Presetation 2020/5)

(図2)EquinixのBell Canadaのデータセンター買収による拡大

(出典:Equinix press release 2020/6/1)

Digital Realtyは2019年10月、欧州最大のデータセンター事業者Interxionを買収すると発表した。費用は84億ドルで、両社が合併する形態。合併は2020年3月に完了した。これにより、Interxionの53のデータセンターがDigital Realty傘下に入り、両社が公表しているデータセンター数の上では、Digital RealtyがEquinixを抜くこととなった(Digital Realtyは275、Equinixは211。いずれも2020年5月の投資家向け発表資料による)。また、これにより、Digital Realtyの顧客ベースにInterxionの2,000以上の顧客が加わることになった[2]。これは、ホールセール中心の事業モデルを展開していたDigital Realtyがリテールに進出することを意味し、コロケーションとInterconnectionを展開するEquinixのモデルに近づくことともなった。このほかにも、2019年9月には米国の大手データセンター業者であるCyrusOneが売却を検討しており、Digital Realtyが関心を示していると報じられている。

一方、Equinixは2020年6月、カナダの電気通信事業者Bell Canadaがカナダ国内に持つ25のデータセンター[3]を買収すると発表した。これによりEquinixはカナダ国内でのプラットフォームを拡大するとともに、600を超えるBell Canadaの顧客がEquinixの顧客となる。Bell CanadaはEquinixのプラチナパートナーとなり、BellのネットワークサービスとEquinixのグローバルプラットフォームを組み合わせ、カナダの法人顧客にサービスを提供する。また、同社はグローバルクラウドサービスプロバイダーのエコシステムとして、「世界最大のハイパースケール企業」や、テクノロジーパートナー、グローバルネットワークサービスプロバイダーを顧客に持つことになるとしている。

このほか、Equinixはクラウド事業者向けの事業として、欧州と日本で合弁企業(JV)によるハイパースケール・データセンターの開発、運営事業を展開している。これはAWS、Azure、Google Cloud、Alibaba、Oracleなどのハイパースケール企業をターゲットとするもので、「xScale」データセンターと呼ばれる。まず欧州での事業開始が2019年7月に発表され、次に日本での事業が2020年4月に発表された。日本では、ハイパースケール企業に特有のワークロードに対応する新たなデータセンターが東京2カ所、大阪1カ所に建設され、完成時には約138MWの電力容量を持つ。3カ所で地理的冗長性を確保し、事業継続性と災害耐性へのニーズにも応える。APACでは日本での事業が先に発表されたが、今後APAC各地にも展開される予定とされている。xScaleデータセンターは、いずれの拠点でもEquinixのデータセンターと相互接続される。この合弁はシンガポールの政府系ファンドであるGICと行われるもので、xScaleデータセンターの資本持ち分比率は、GICが80%、Equinixが20%である。

これは、従来Equinixが行ってきたリテール事業とは分けた形で、大規模な能力を持つデータセンターを大手クラウド事業者等、ハイパースケール企業に提供するものである。これら企業のデータセンターに関する要求条件は一般企業など、他の利用者とは異なることから、Equinixの従来の事業モデルを変更することなく、かつノウハウや同社の相互接続を価値としてアピールするモデルを活用、拡大しながら棲み分けを図るものと言える。

ハイパースケール企業の動き

データセンター市場には、大手クラウドサービスプロバイダーなどのハイパースケール企業の動きが大きく影響している。ハイパースケール企業はデータセンターの大口利用者である一方、自身で自社専用のデータセンターを構築、保有することもある。また、提供するサービス(クラウドもこれに含まれる)において、ネットワーク、プラットフォーム機能を強化している。

ここではGoogleの動きを見てみる。2019年9月、GoogleのCEOであるSundar Pichai氏は、フィンランドの首相と会談し、30億ユーロを投資して、今後2年間で欧州全体にデータセンターを拡張する計画を発表した。また、この一環として、2020年にはフィンランドのハミナでのデータセンターに6億ユーロを投資する。この計画にはベルギーの新しい洋上風力プロジェクト、デンマークの5つの太陽エネルギープロジェクト、スウェーデンの2つの風力エネルギープロジェクト、フィンランドにおける、同社の国内の再生可能エネルギー容量を2倍以上に増やす2つの新しい風力エネルギープロジェクトへの関与が含まれる。Googleがこのような投資を行うのは、同社の設備を強化するだけでなく、環境への取り組みを進め、グリーンのイメージを高めるとともに、欧州経済への貢献を強調することで、独占、税金や個人情報管理などの問題で対立しがちな欧州との協調姿勢をアピールするねらいがあるとみられる。

一方、アジアでは、Google Cloudが2020年2月、ソウルでGoogle Cloud Platform(GCP)リージョンを開設したと発表した。新たなソウルリージョンは「asia-northeast3」とされ、3つのクラウドゾーンで構成されている。Google Cloudは従来、Google自身が構築したデータセンターを利用する戦略だったが、迅速にクラウドリージョンを展開するため、一部地域でサードパーティー施設でのコロケーション利用へと切り替えを行っており、ソウルのクラウドリージョンはこの形で構築されている。なお、2020年6月に利用可能となっているジャカルタのリージョンも同様の方法で構築されていると報じられている。

Googleのように、ハイパースケール企業はデータセンターの自社構築とサードパーティー利用の使い分けを行っている。ハイパースケール企業から見れば、自社構築すれば規模の経済性の追求や、自らのポリシーに基づく構築、運用がより自由に行える。環境配慮型データセンター構築はその例である。ただし、ハイパースケール企業であっても、いつも自社構築が有利とは限らない。高い需要がある場所でサービスを提供したい場合や、コストが安い(電力費用が安い、政府の優遇が得られる等)地域に設備を置く場合など、特定の地域で早急に設備展開したい場合には、サードパーティー、すなわちデータセンター事業者を利用する方が迅速かつ経済的に対応できることもある。

データセンター事業者の戦略的な動き

データセンター事業者の動きの中には、データセンターの構築や買収、売却だけでなく、自社のサービスにおける機能強化のための取り組みもある。

2020年1月、Equinixは、ベアメタルクラウドプロバイダーであるPacketを買収した。Packetは2014年に設立されたスタートアップで、ホワイトボックスハードウェアと、独自のオーケストレーションおよび管理ソフトウェアを使用するデータセンターインフラストラクチャーを構築し、物理サーバとネットワークを自動化するサービスを提供している。買収発表時、同社CEOのZach Smith氏は、同社はAWSやMicrosoftのようなパブリッククラウド大手と異なり、ビジネスが高度にテクノロジーに特化しており、独自のクラウドインフラストラクチャーを構築する必要がある何千もの企業をターゲットにしていると述べた。Packetはエッジコンピューティングへの取り組みも行っていることから、この買収は、Equinixのエッジでのサービス提供機能を強化するものでもあると言われている。

また、Equinixは2020年2月、オープンソース団体LF Edgeへの参加を表明した。LF Edgeは、Linux Foundationの傘下組織で、ハードウェア、シリコン、クラウド、オペレーティングシステムから独立した、オープンで相互運用可能なエッジコンピューティングのフレームワークを確立することを目的としている。Equinixの最高技術責任者(CTO)のJustin Dustzadeh氏は、「Equinixは、LF Edgeと共同で、増え続けるユースケースや多様な要件を含むエッジコンピューティング向けのオープンでクラウド中立なフレームワークの開発に取り組んでいる。Equinixは、ネットワークやクラウド、企業のエコシステムを対象とした、グローバルなデータセンターと相互接続プラットフォームとしてのユニークな立場から、私たちの経験と学習をコミュニティと共有することを期待している。仮想化、ソフトウェアデファインド、クラウドネイティブの技術を活用して、中立性、安全性、豊富な接続性を有し、クラウドに隣接したデジタル・インフラストラクチャーをエッジで提供するという私たちの役割が、LF Edgeに価値ある洞察を提供すると信じている」と述べている。EquinixはLF Edgeにプライムメンバーとして参加する。LF Edgeの既存のプライムメンバーにはAT&T、Baidu、Ericsson、富士通、HP Inc.、HPE、Huawei、IBM、Intel、Juniper Networks、MobiledgeX(Deutsche Telekom子会社)、Nokia、Qualcomm Technologiesが含まれるほか、NTTも参加している。

Equinixは従来Interconnectionに関する機能を強化してきており、自社サービスをプラットフォームとして提供しているが、最近のエッジコンピューティングに関する取り組みの強化もその延長線上にあるものと言える。エッジコンピューティングに関しては、AWSやMicrosoftも、通信事業者と連携しながら取り組みを進めている(エッジコンピューティングに関する動向について詳しくは2020年3月号の拙稿を参照いただきたい)。データセンターを主な事業とするEquinixとしても、クラウド化の進展により企業によるコロケーション利用が相対的に減少することが見えている中で、さらにデータの保存や処理がエッジに移るのを座視することはできず、むしろ積極的に打って出ようということだろう。しかし、それは顧客であるハイパースケール企業や、パートナーでもある通信事業者と一部機能で競合することにもつながる。

新型コロナウイルスの影響

最後に、新型コロナウイルスの影響についても触れておきたい。COVID-19は社会全体に大きな影響を及ぼしており、もちろんデータセンター業界も例外ではない。2020年6月の本稿執筆時点でも、Digital Realtyは、データセンターにアクセスできる人を、影響地域に過去14日以内に滞在しておらず、COVID-19の症状がない場合に限定している。同社では2020年3月に米国内3拠点で感染者の訪問があったとして消毒を実施している。また、Equinixは一時、フランス、ドイツ、イタリア、スペイン、英国で、政府指定の重要なインフラであるとのステイタスもしくは特別な許可を持つサービスクリティカルな顧客以外の、データセンターへのアクセスを禁止した。また、その他の地域でも、APAC以外では、アクセスを事前予約限定とした。執筆時点でも一部のデータセンターで入館制限を継続中であり、「Smart Hands」(データセンターでのサポートサービス)の利用を推奨している。このような動きが継続すると、顧客企業社員や契約先の技術者のデータセンターへの頻繁な立ち入りを前提としたシステムの構築、保守運用のあり方に影響が及ぶ可能性もある。

今後の動きの予測

クラウド、データセンター、ネットワークインフラの市場では、さまざまなサービス、機能を提供する事業者が複雑に絡み合っており、相互に顧客、パートナー、競合となっている。全体としての市場が拡張する中でも、企業にはデジタルビジネスにあたって不可欠な部分を抑え、高付加価値を提供することが求められており、それができない企業はコスト削減競争の波に飲み込まれることになる。

また、ICTに関わる事業者には、環境に対する配慮も求められる。欧州委員会は、新たなデジタル戦略の中で、データセンターは2030年までに「Climate Neutral」(気候的に中立)となる必要があると述べた。この戦略では、ICT分野もグリーン化を進める必要があることは明らかであり、この部門の環境への影響は大きく、世界の総電力使用量の5~9%、総排出量の2%以上を占めているとして、データセンターと通信は、エネルギー効率を高め、廃棄エネルギーを再利用し、再生可能エネルギー源の利用を増やす必要があると述べている。そして、データセンターは2030年までに気候に対して中立になることができ、そうなるべきであるとしている[4]。実際に、ICT事業者に環境への配慮を求める声は世界各地で高まっている。Googleの取り組みについては先に触れたが、Apple、Facebook、Microsoft、AWSなども、再生可能エネルギーの利用やデータセンターのエネルギー効率化に取り組んでいる。例えば、Facebookは同社のデータセンターのPUE[5]は1.11としていることを明らかにしている。このような各社のエネルギー効率化を達成するためには、データセンターもそれに対応した効率的なものでなくてはならない。すなわち、高機能化と環境配慮の両立が求められる。

データセンター事業者は、大口顧客であるハイパースケール企業や、パートナーでもある通信事業者など、関連事業者と連携したり、一部機能で競合したりしながら優位性を探っている。大手事業者は、このような複雑な関係を続けながら、規模の経済性と、より多くの顧客・ハイパースケール事業者を集め、相互接続性を高めるネットワーク効果を追求しつつ、さらにデジタル化の進展に応じた高機能化を図ることになるだろう。その中では、これからも大規模買収・売却などの動きが出てくることがありうると思われる。また、新型コロナウイルスが及ぼす影響も考慮する必要がある。デジタル、クラウドにとって不可欠なインフラ事業の動向について、引き続き注目し、ご報告したい。

[1] Colocation Market Benefitting Greatly from Hyperscale Operator Clients (June 10, 2020)

https://www.srgresearch.com/articles/colocation-market-benefitting-greatly-hyperscale-operator-clients

[2] すべてが新規顧客かは明らかではない。

[3] Equinixは「13 Bell Data Center Sites」と表記。これは、データセンターの数え方がEquinixとBell Canadaで異なるため。Equinixは1つの建物の拡張が行われてもそれを含めて1つのデータセンターとするのに対し、Bell Canadaでは別々に数える。

[4] https://ec.europa.eu/info/sites/info/files/ communication-shaping-europes-digital-future-feb2020_en_4.pdf

[5] Power Usage Effectivenessの略。「データセンター全体の消費電力」を「データセンター内のICT機器の消費電力」で割った数値で表される。すなわち、データセンターで、ICT機器「以外」の消費電力が小さいほど、PUEは1に近づく。

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

左高 大平 (Taihei Sadaka)の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード