NTTドコモは住信SBIネット銀行買収で、日本版SoFiを目指すのか

この記事をシェアする

はじめに

2025年5月、NTTドコモは住信SBIネット銀行を連結子会社化すると発表した。ドコモはiモード全盛の2000年代にiD、DCMXを開始し、その後dカード発行、d払い導入と、金融領域を強化してきた。今回の銀行機能の取り込みで、競合する他の通信事業者と肩を並べたとの評価が見られるが、ネット銀行大手を傘下に入れたことはドコモが通信契約を超えて「金融を基盤とする生活サービス企業」へと転換を図る戦略的マイルストーンであり、ポイント経済圏の再構築を本格化させる動きと考えられる。

2025年5月29日の会見で、NTTドコモの前田社長は「dアカウントと銀行口座を連携させることで、よりシームレスな金融体験を提供できる。通信と金融の融合は、私たちが目指す“生活総合サービス企業”としての進化に欠かせない」と語った。また、SBIホールディングスの北尾社長も「住信SBIネット銀行は、デジタルを基盤とする金融機関として、今後はドコモという巨大な顧客接点を得て、次の成長ステージに進む。個人資産の流動性、可視化、効率的運用を支援する“次世代バンキング”の展開が期待される」と述べた。金融サービスと経済圏を強化したいドコモと、ドコモの販売網・顧客規模を活用して事業拡大したい住信SBIネット銀行の両社の意向が合致したと言える。

ポイント経済圏競争における意味

ドコモは既にd払い・dポイント・dカード等を通じて多様なサービスに触れているが、普及が進むQR決済においては、ドコモはPayPayに大きな差をつけられている。しかし、銀行機能がdアカウントと連携することで、dアカウントで扱う金融サービスが一気に充実する。

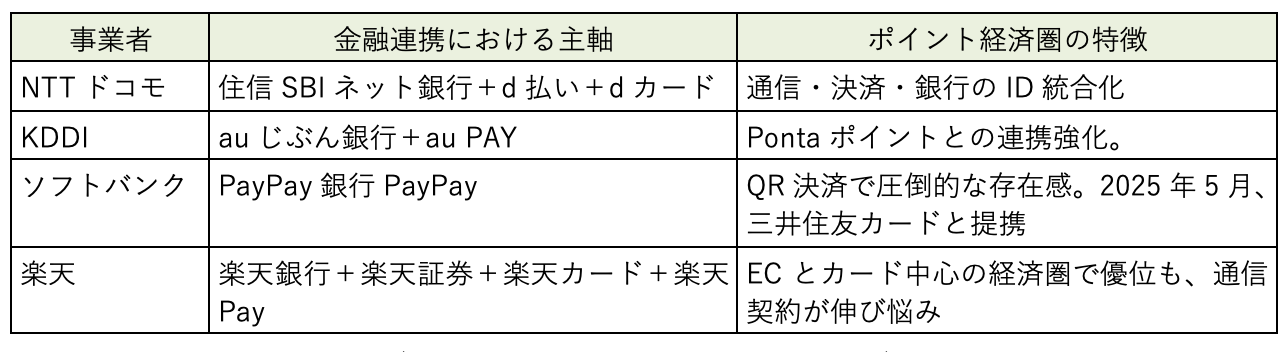

ドコモの今回の動きは、KDDI(主軸はau PAY+auじぶん銀行)、ソフトバンク(主軸はPayPay)、楽天(主軸は楽天カード)のいずれに対しても優位性を生む可能性があるだろう(図)。

【図】通信キャリア大手各社のポイント経済圏と金融の連携比較

(出典:筆者作成、上記の評価は筆者による)

同買収により、ドコモは「通信+ポイント+銀行」という三層の構造をより堅牢にし、ユーザー1人当たりの平均収益(ARPU)の観点では、非通信ARPUの本格的な成長への戦略的な転換を図りたいところだろう。

ドコモが得る「長期的な顧客関係」

銀行口座を得ることは、「顧客との長期的接点」の担保という効果も期待できる。住信SBIネット銀行は個人口座数が約500万件(2024年時点)、預金残高も7兆円を超えるなど、ネット銀行としては国内最大級の規模である。これによりドコモは、通信サービス契約者(約8,000万人)とのクロスセルを通じて、金融収益の安定化とともに、これまであまり通信市場ではKPI(主要重要業績評価指標)とされてこなかったLTV(ライフタイムバリュー:顧客生涯価値)の最大化を狙うと思われる。毎月の顧客純増、顧客単価の上昇、という比較的短期の指標と並行して、顧客との長期の付き合いを意識した指標を加えるということだ。

住信SBIネット銀行は、SBIグループとして資産運用や住宅ローンにも強みを持つ。これらをdアカウントと連携させることで、従来の「dアカウントによる決済収益」にとどまらず、「長期の金融取引×dポイント×通信契約」という多面的かつ長期的なビジネスモデルに発展できる。

d払いでの給与受け取りは実現していないが、住信SBIネット銀行での給与受け取りとdアカウントとの連携で、給与受け取りが可能なPayPayとの差を縮めることになるだろう。住宅ローンのような30年単位での長期の契約は、SIMの奪い合いといった販売競争とは違った顧客との付き合い方をもたらすこととなる。

銀行口座という「長期的」かつ「本人確認済みアカウント」は、将来的には個人向けの与信へ展開できるのではないか。公的アカウントであるマイナンバーと並行して、個人の信用を担保する民間アカウントとしての価値が高まることを期待したい。

ネットワークAPI活用の可能性

住信SBIネット銀行は、国内におけるBaaS(バンキング・アズ・ア・サービス)事業で存在感がある。これは、自社の銀行機能を他社(異業種)に貸し出すプラットフォーム「NEOBANK」事業であり(提携先:JAL、京王電鉄、北海道日本ハムファイターズ等)、API(アプリケーション・プログラミング・インターフェース)を活用したビジネス拡大の好例である。いみじくも、世界の通信事業者は昨今、通信ネットワーク機能をAPIを通じて開放するトレンドにある。通信設備大手のEricssonと世界の大手通信事業者が出資するネットワークAPIプラットフォーム会社Adunaは2025年6月、NTTドコモとの協業を発表した。通信事業者はこれまでインターネット市場のアプリケーション開発者に対し、いかにして通信ネットワーク機能を使ってもらうかに腐心してきたが、企業向けICTソリューションでの活用や通信サービスの不正利用防止など、世界的に見ても用途は限定的であった。しかし、今回API活用に長けた銀行を通信事業者が傘下に入れることで、双方が提供するサービスにおける新たなAPI活用も模索されるのではないか。国内証券会社は2025年4月、多要素認証の必須化を発表し導入を進めているが、多要素認証は使い勝手をいくらか損なう要因になりやすいことから、こうした領域も対象にできそうだ。通信事業者傘下の異業種企業がネットワークAPIを使ってサービスを高度化するという構図は、世界的にもこれまで聞いたことがない。NEOBANK提携先各社が通信事業者のAPIを活用するケースが今後登場するのだろうか。

ドコモ、SBIグループの戦略に見るSoFi型ビジネスの可能性

今回の買収発表の場でSBIグループから示された戦略イメージを見ると、SBI証券と住信SBIネット銀行との関係性は維持しつつ、ドコモ事業とのシナジー効果をアピールしている。生活のあらゆる場面にワンストップで対応する総合サービス提供者としてのドコモと、決済・資産管理・与信・保険などを一体で提供するSBIグループのサービスの融合であるが、こうした戦略を見ると、米国のBaaS事業で急成長を見せる個人向け金融サービスのSoFi(SoFi Technologies)が想起される。

SoFiとはどのような企業か

SoFiは米国のフィンテック企業であり、ローン、投資、決済、保険、クレジットカード、銀行口座などを単一アプリで提供する「総合金融プラットフォーマー」である。

2020年に銀行業ライセンスを取得し、「SoFi Bank」として預金・貸し付け業務も手がける。2024年時点でのユーザー1人当たりの平均収益(ARPU)は年間2,000~2,500米ドル(約30~37.5万円、1米ドル=150円換算)程度とされており、これは米通信キャリアのユーザー1人当たりの平均収益(ARPU)の5~6倍に相当する。

SoFiの特徴は、 オールインワン型モバイルアプリにある。 住宅ローン、教育ローン、株式投資、仮想通貨取引などまでを1つのアプリでカバーし、さらにユーザー属性(職種、年収)に基づく信用スコア分析や、即時入金・即時貸し出しなどの高い利便性により、比較的若い年齢層を中心に利用が広がっている。SoFiの CEOであるAnthony Noto氏は“米国の大手銀行を超える存在を目指す、自社のBaaSのプラットフォームを金融界のAWSに育てる”というビジョンを打ち出している。

もっとも、SoFiは通信事業を持たない純粋なフィンテック企業であるのに対し、ドコモは通信サービスを基盤とする総合プラットフォーマーである。したがって両者のモデルが完全に一致するわけではないが、統合アプリ、ID連携といった構成要素では類似点が多い。

ドコモは日本版SoFiを目指すのか?

BaaSに強い住信SBIネット銀行が、SoFiのような金融機能一体型のプラットフォームを意識してきたことは想像できる。その機能と顧客基盤をドコモに一体化させることで、このタッグはSoFiのようなプラットフォーマーを目指せるのだろうか。

ドコモ目線で考えると、プラットフォーマーになるための要素がいくつか揃っている。

- dアカウントのアプリ統合を進めてきたこと

d払い・dカード・d保険・dヘルスケアなど各種サービスを集約させる動きを見せてきた。これはオールインワン型モバイルアプリを目指す動きでもある。

- 既にBaaS基盤が確立していること

住信SBIネット銀行は既にBaaSプラットフォーマーであり、これを利用したNEOBANKサービスが異業種の大手企業等から数多く提供されている。 - 多様な金融サービスへの展開が可能になること

ポイント還元だけでなく、信用供与(ローン)、決済(送金・給与)、資産運用までを経済圏に取り込むことができる。

一方で、懸念点もある。直近のSoFiの成長をけん引しているのはLPB(ローン・プラットフォーム・ビジネス)である。これは、自社の手持ち資金を貸し出すのではなく、別の貸し手の資金をローンに仕立てて、SoFiのサービスとして利用者に提供するというビジネスである。こうした新しい金融サービスは今後も海外で登場すると期待されるが、規制が厳しいとされる日本国内で同様のサービスを展開できるかは不透明である。

今後の通信キャリアの在り方

今回の買収は、通信事業と金融事業の在り方や境界線を再定義するもの、と言えるのではないか。それは、顧客獲得のための付加価値提供、という長年の競争軸を超えた、消費者の生活を長期に支える銀行機能を軸とした事業への拡張である。これにより、決して定着率が高くない上位レイヤーのサービスやコンテンツの抱き合わせによる顧客つなぎ止め効果を超えることが可能となる。新たな成長戦略の基盤としての銀行機能を、ゼロから金融事業を立ち上げるのではなく、既に高度な機能を備えたネット銀行を獲得することで、より短期間で高度な金融機能の実装と収益化を図る形だ。世界の先進市場の通信キャリアの多くが設備投資負担と過当競争で疲弊する傾向にある中、この買収がドコモの成長の基盤となれば、新たなフィンテック企業の姿として、今後世界の通信キャリアが再びドコモを手本にする時代が来るかもしれない。

※この記事は会員サービス「InfoCom T&S」より一部抜粋して公開しているものです。

当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。InfoComニューズレターを他サイト等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。また、引用される場合は必ず出所の明示をお願いいたします。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

岸田 重行 (Shigeyuki Kishida)の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード