ICT経済は10期連続でプラス成長。財生産、サービスともに堅調に推移【InfoCom ICT経済アップデート】

この記事をシェアする

情報通信総合研究所では、情報通信(以下、ICT)産業が日本経済に与える影響を把握するために「ICT関連経済指標」を作成し、四半期ごとに公表しております。「InfoCom ICT経済アップデート」について、2026年1-3月期がまとまりましたのでご報告いたします。

【2026年1-3月期のポイント(前年同期比)】

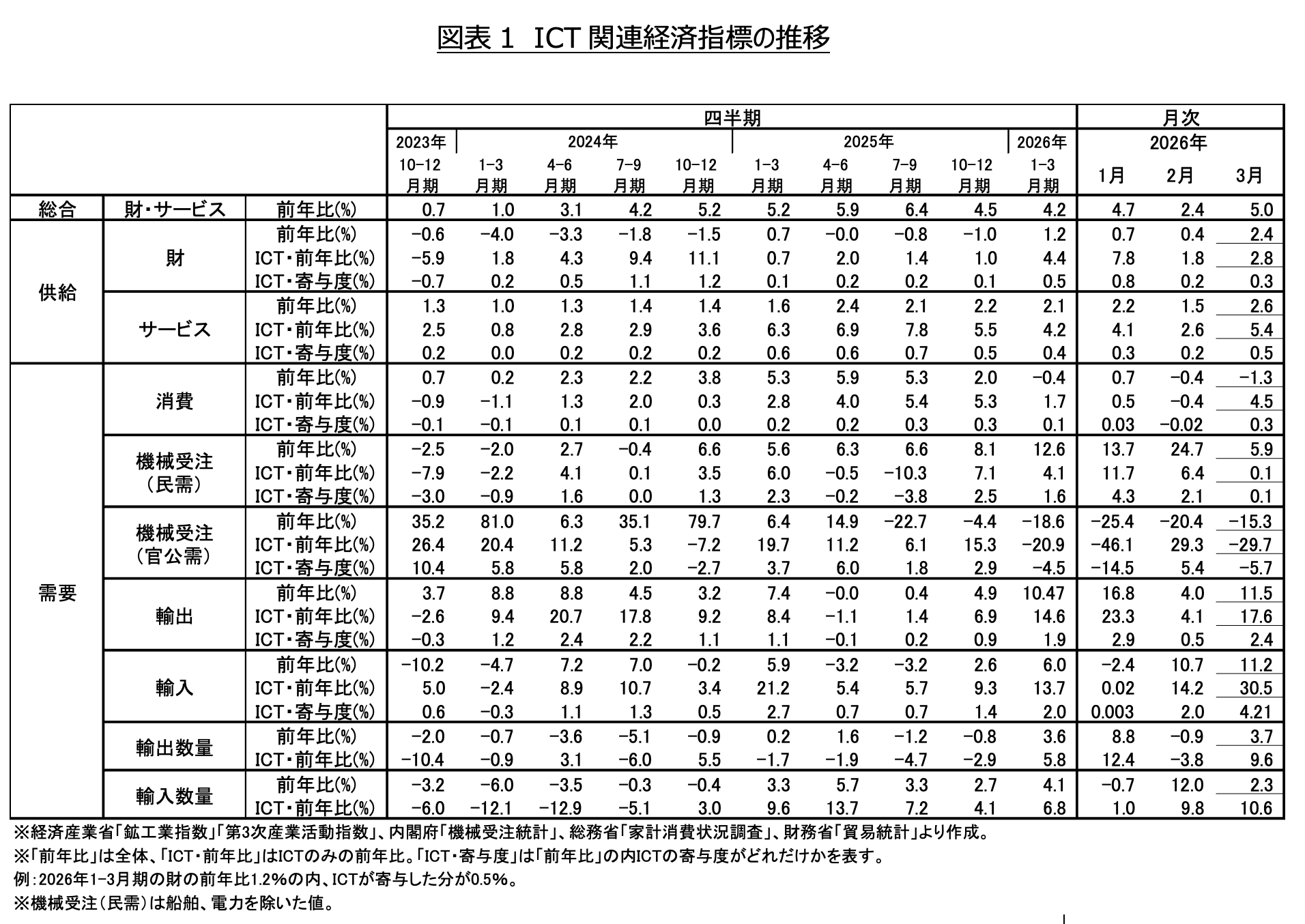

2026年1-3月期のICT経済は、総合指標が前年同期比4.2%増と10期連続でプラス成長となった。生成AIの普及やデータセンター需要の拡大を背景に、半導体関連需要や情報処理サービス需要が引き続き堅調に推移したことが主因である。一方で、一部のICT財では調整局面もみられ、分野ごとに強弱が分かれる展開となった。

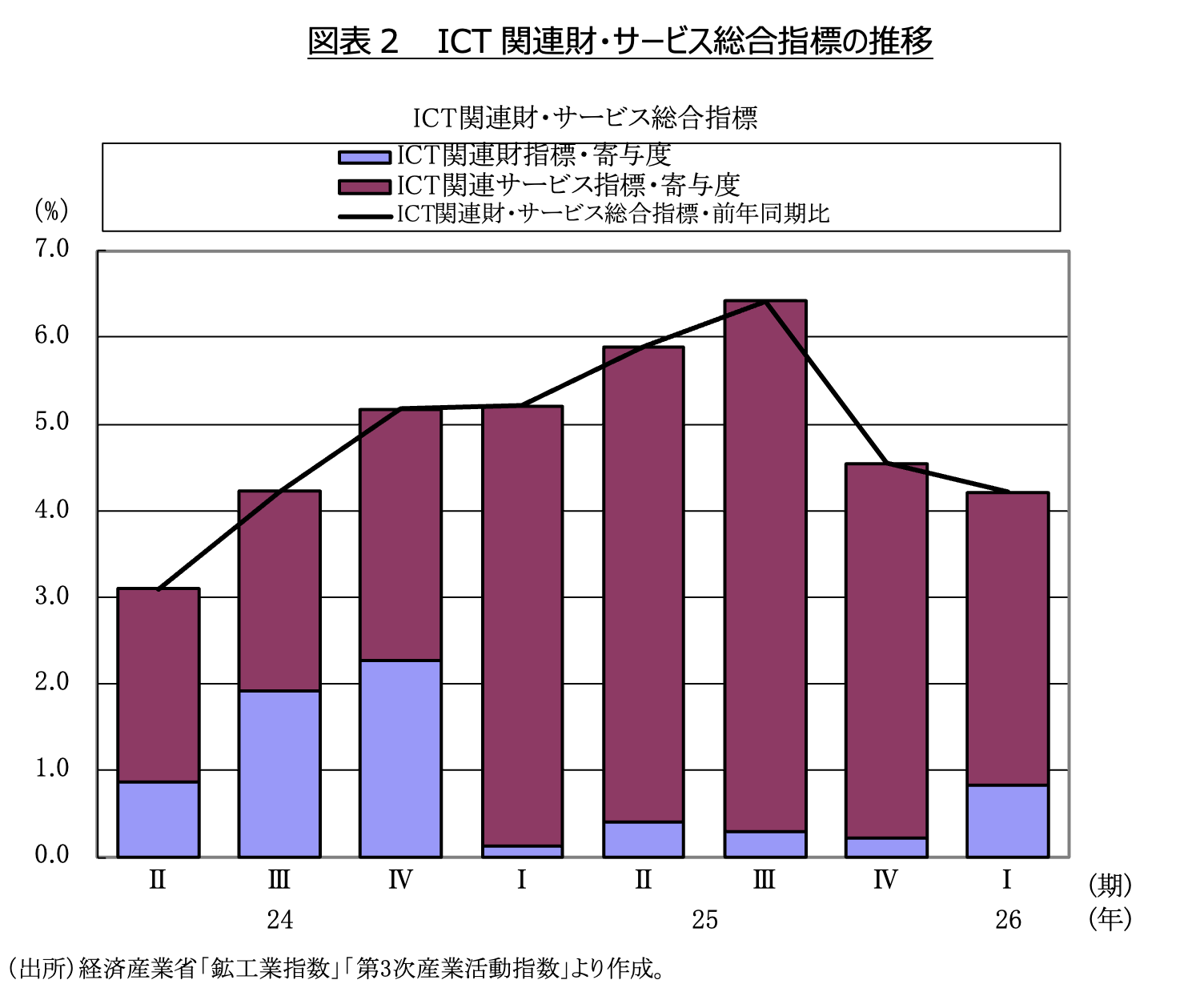

財・サービス別にみると、ICT財生産は前年同期4.4%増と9期連続で増加した。2025年10-12月期の同1.0%増から増加幅は3.4ポイント拡大した。ICTサービスは同4.2%増と22期連続でプラス成長を維持し、2025年10-12月期の同5.5%増から1.3ポイント縮小した(図表1)。

図表1 ICT関連経済指標の推移

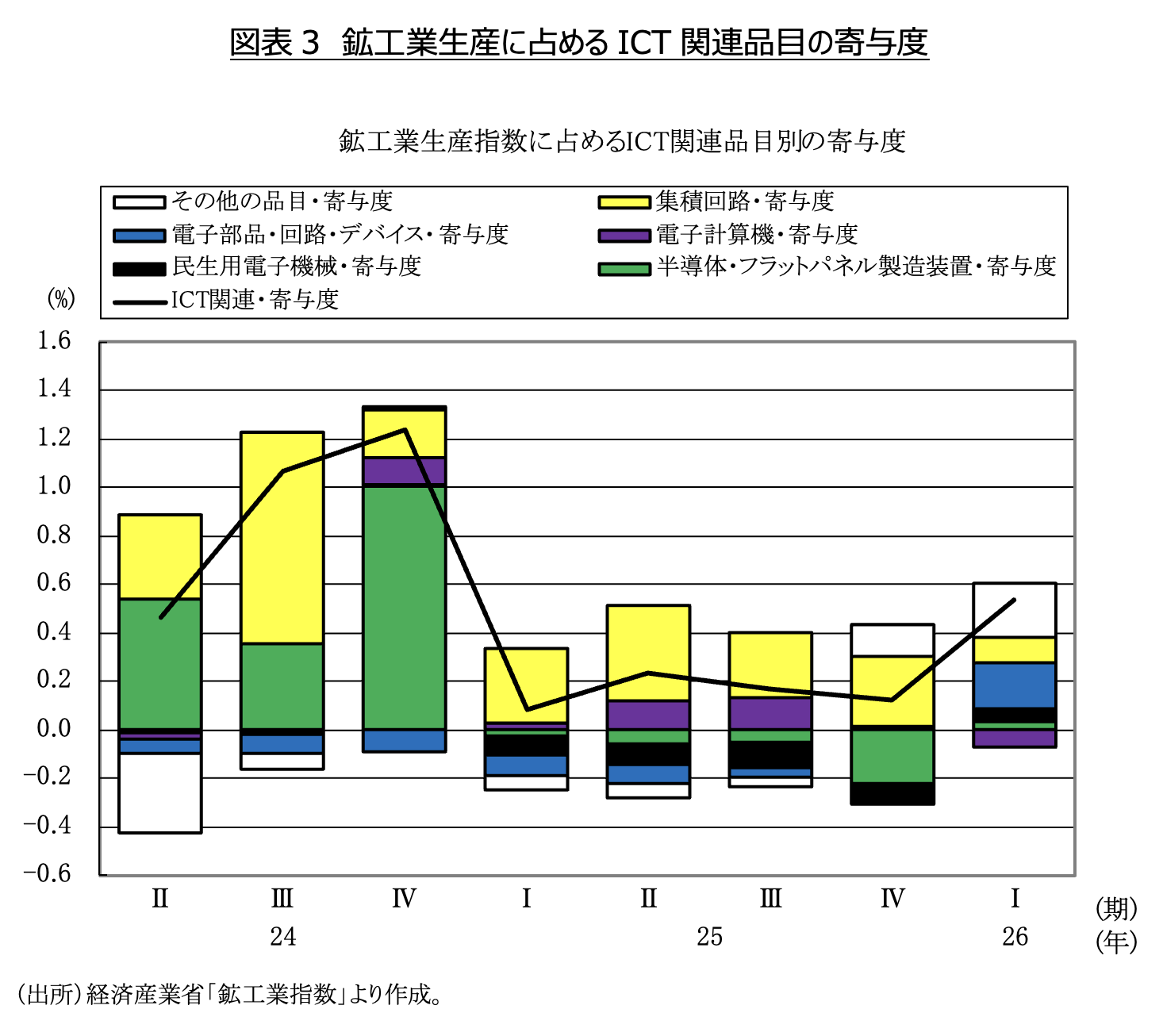

供給サイドでは、ICT財生産が生成AI向けGPU等のサーバやデータセンター投資拡大を背景に、先端半導体や電子部品を中心に堅調に推移した。特に電子部品・電子回路は増加幅が拡大し、AI関連の半導体需要の継続が寄与したとみられる。また、半導体・フラットパネルディスプレイ製造装置は増加に転じた。

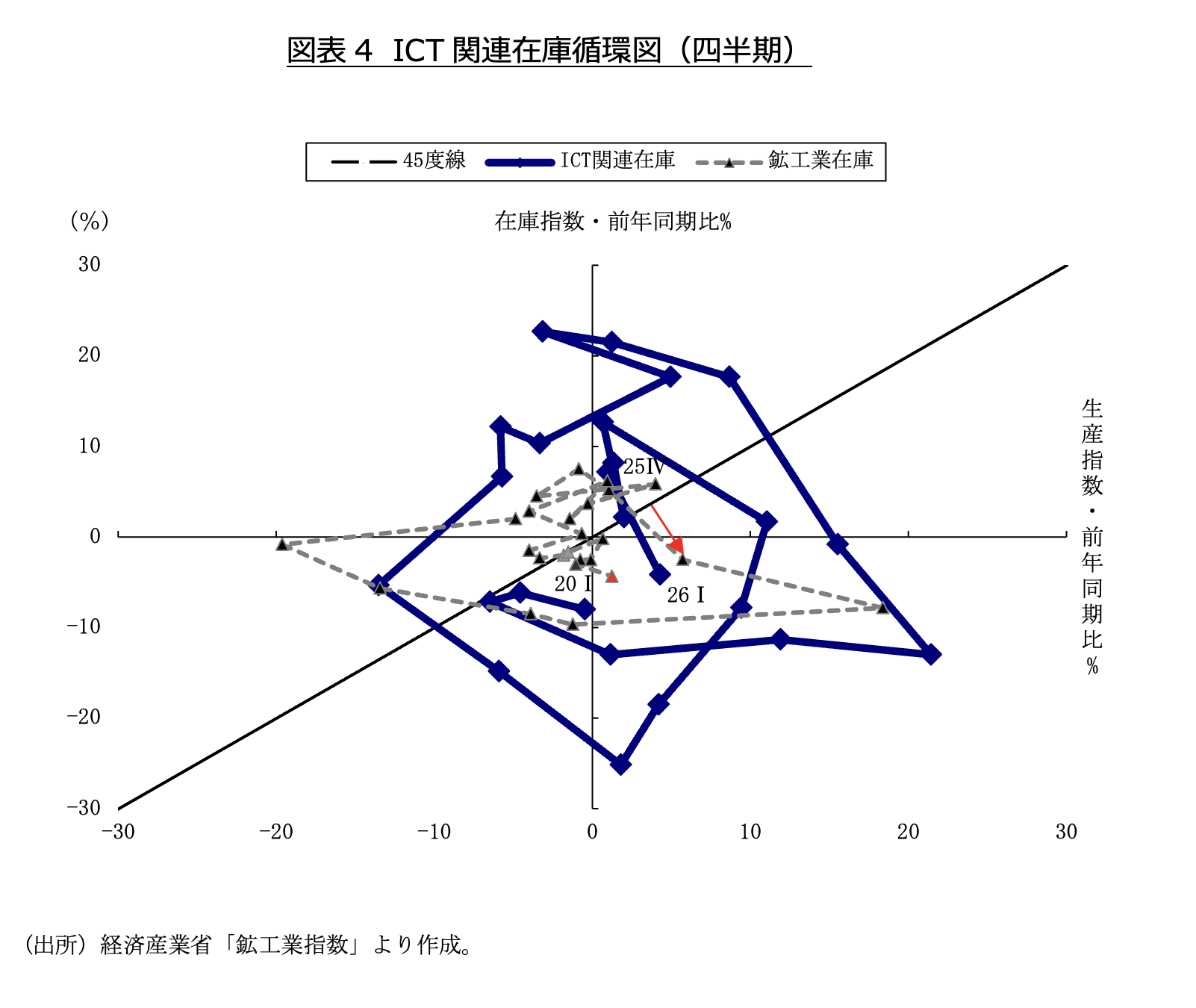

ICT関連在庫循環図では、生産の増加幅が拡大する一方、在庫は減少に転じ、需給環境の改善がみられる。電子計算機の在庫の増加幅は縮小し、電池の減少幅は拡大した。

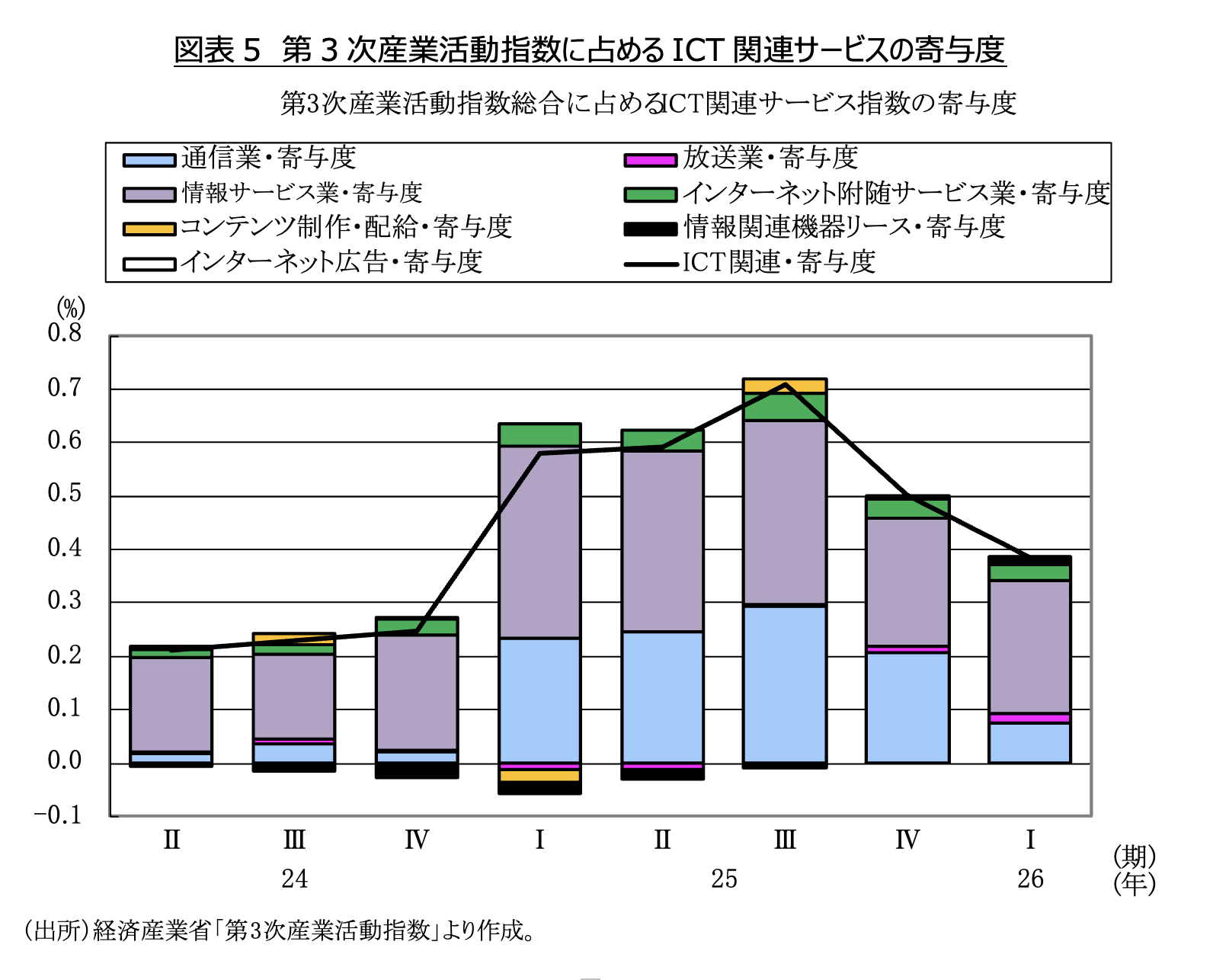

ICTサービスでは、企業における生成AI導入、クラウド移行、データ活用高度化などを背景に情報処理・提供サービス業が増加幅を拡大した。背景には、企業のDX投資継続に加え、生成AI活用、クラウド利用拡大、省人化対応などがあると考えられる。一方、通信業、ソフトウェア業は増加を維持したものの、増加幅はやや縮小した。

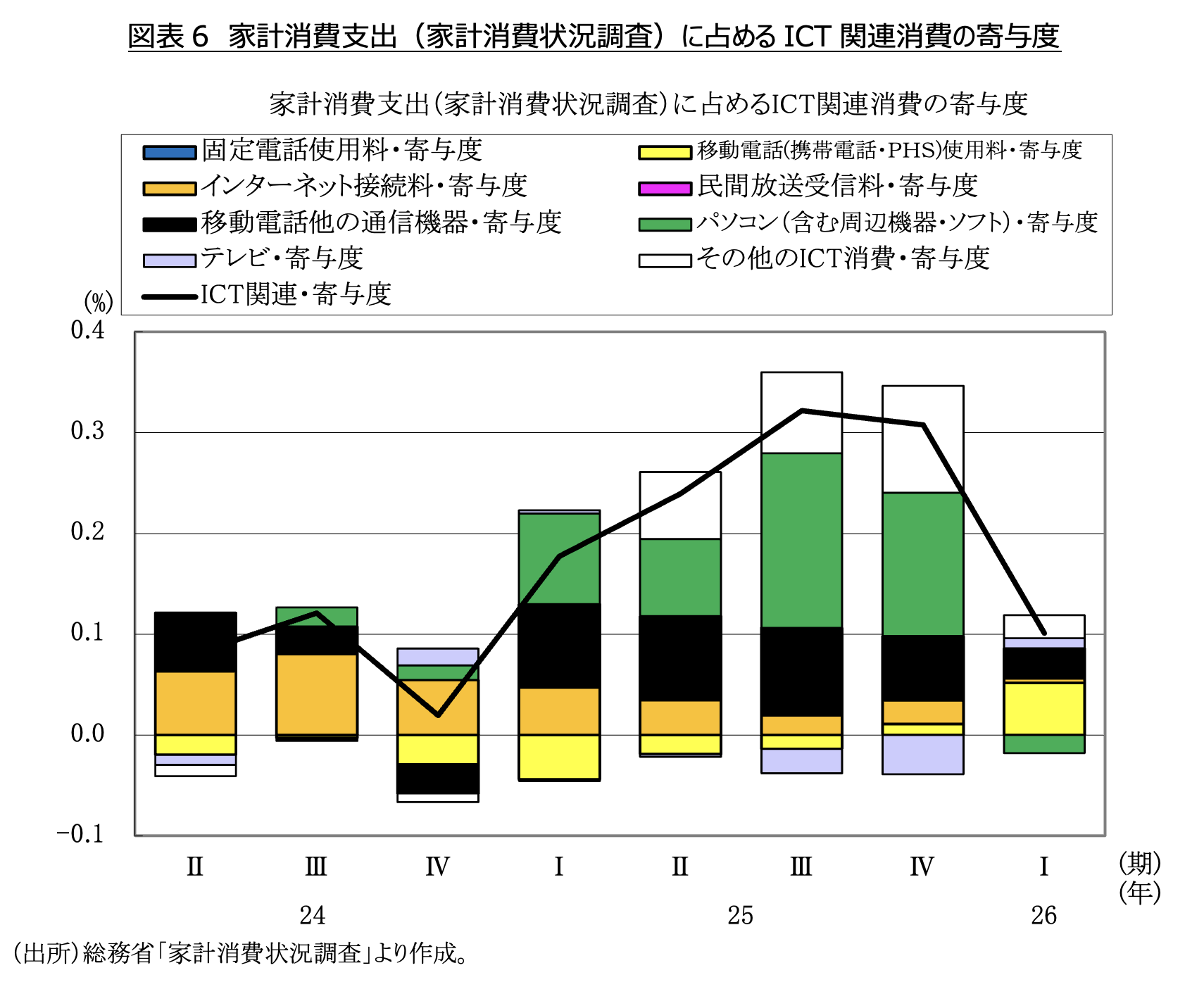

需要サイドでは、ICT消費は8期連続で増加した。増加幅が縮小したが、この背景には、物価上昇による消費者の選別消費がある。品目別にみると、スマートフォン・携帯電話・PHS本体価格、テレビゲームは増加を維持したものの増加幅は縮小した。パソコンは減少に転じた。これはWindows 10サポート終了を見据えた更新需要が一巡しつつある可能性がある。

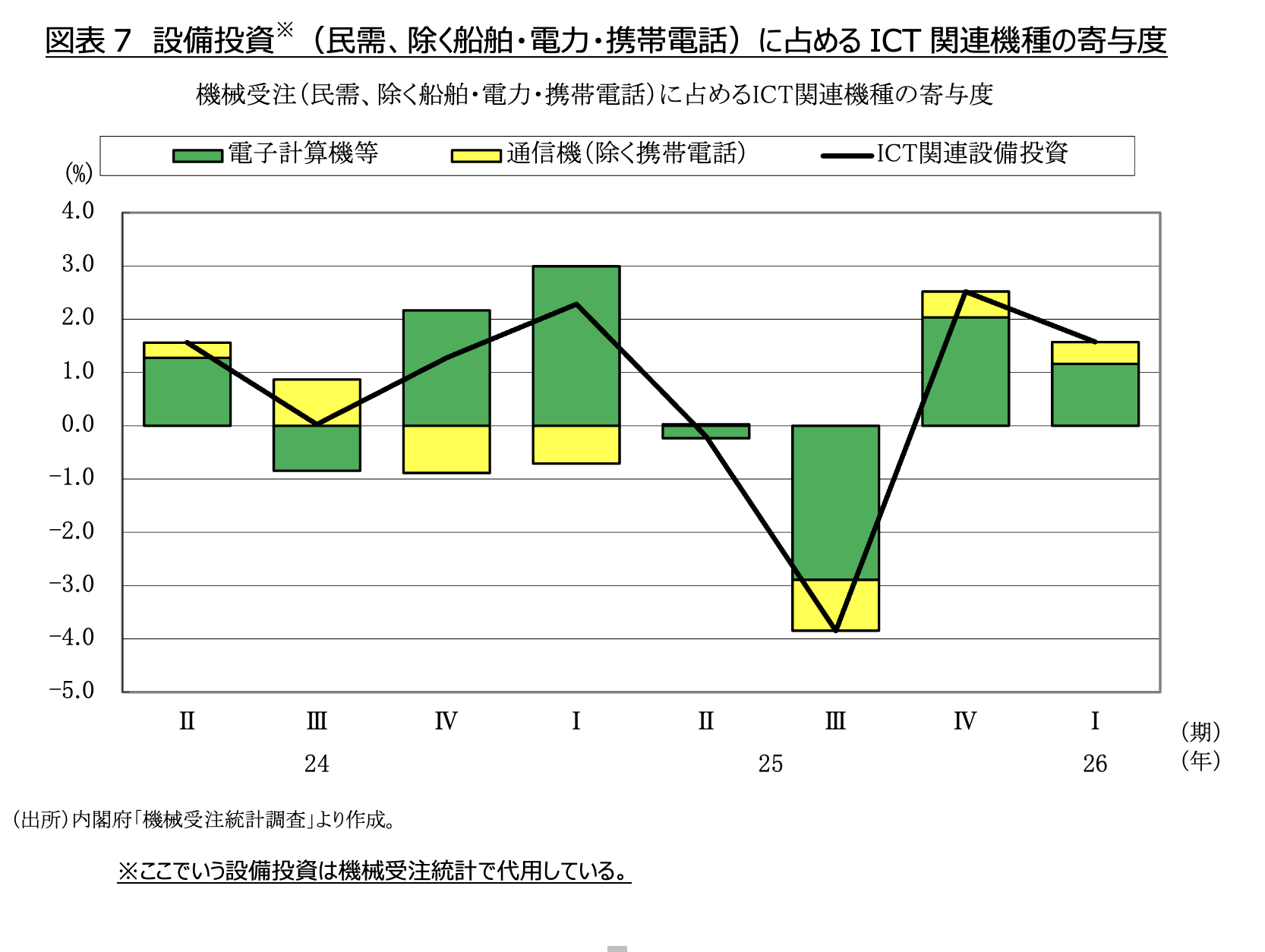

ICT設備投資(民需)は2四半期連続で増加した。電気計算機等、通信機ともに増加したものの、増加幅は縮小した。情報サービス業向け投資は増加に転じており、AI・クラウド関連需要を背景としたデータセンター投資やICT基盤の整備が継続していると考えられる。

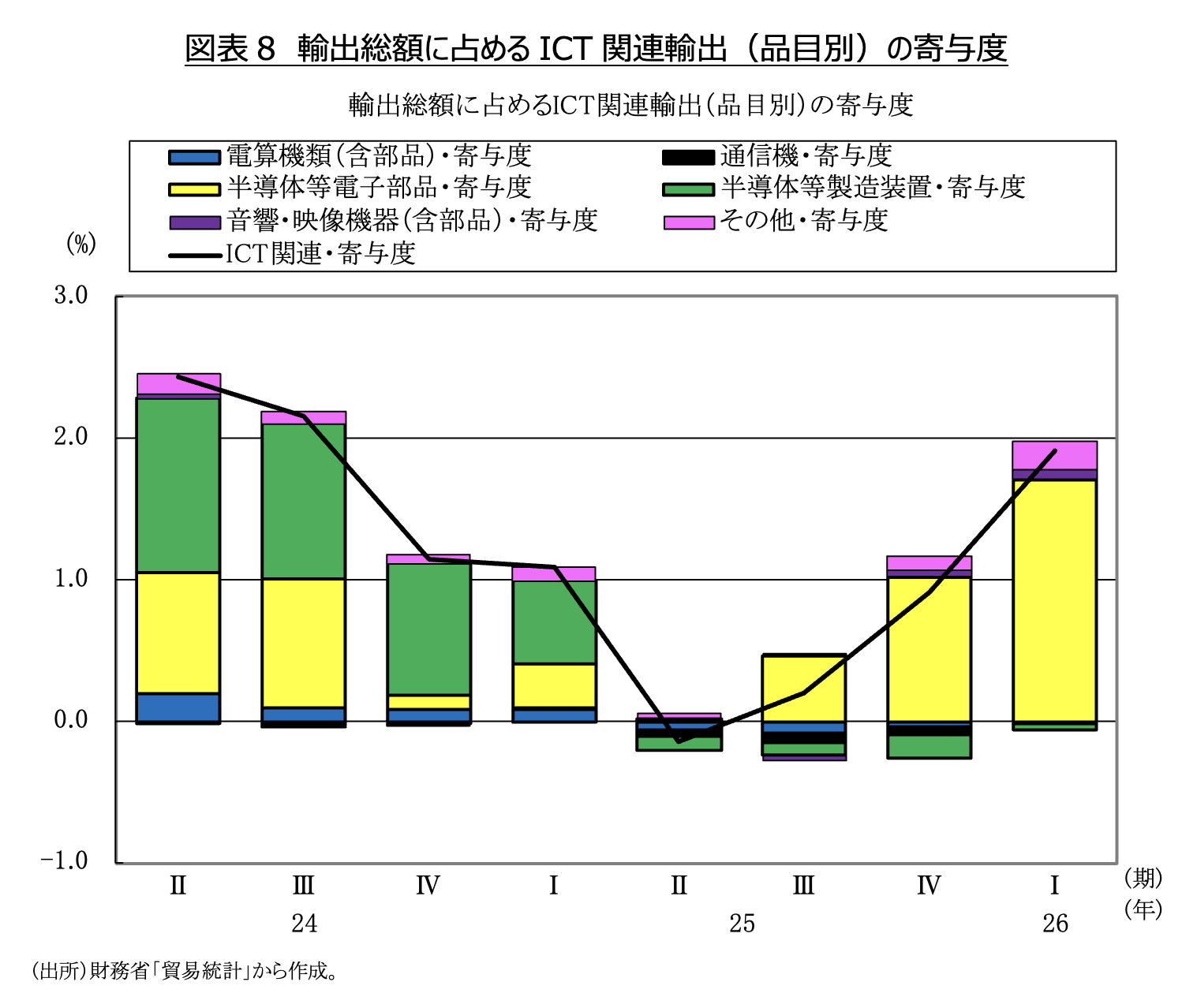

ICT輸出は、金額ベースでは3期連続で増加した。半導体等電子部品は、対中国および中国以外のアジア(台湾、韓国、ASEAN)向けを中心に増加幅が拡大した。通信機輸出は、対EU向けを中心に改善した。半導体等製造装置輸出は、対中国向けの減少幅が縮小した。数量ベースでは5期ぶりに減少から増加に転じた。ICT輸入は、金額ベースでは8期連続で増加した。通信機、半導体等電子部品は増加幅が拡大した。対中国およびアジア地域からの輸入増加が継続している。一方、半導体等製造装置は減少に転じた。数量ベースでも6期連続で増加した。

【今後の見通しとリスク要因】

2026年4月以降のICT経済は、ICTサービスを中心に底堅い成長が続く可能性が高い。企業のDX投資、生成AI活用やクラウド利用拡大により、ソフトウェア業や情報処理サービス業は引き続き堅調に推移すると見込まれる。また、AI向け半導体、データセンター、通信インフラへの投資継続がICT財への需要を下支えすると考えられる。

政策面では、AI、半導体、次世代通信等重点分野への投資促進や経済安全保障政策の強化が、ICT経済の下支えする要因となる可能性がある。特に、半導体の国内生産体制の強化、データセンター整備、政府・自治体のデジタル化の推進は、ICT関連投資の拡大を後押しするとみられる。一方、米国の関税政策の拡大、中国経済の減速、地政学リスクの高まりなどは下振れ要因となる可能性がある。

足元のICT経済は、従来の通信・端末中心から、AI・クラウド・データセンターを核とした“データ処理基盤型”へ重心が移行しつつある。今後は、AI投資の持続性、電力・データセンター制約、経済安全保障政策等がICT経済の方向性を左右する重要な要因になると考えられる。

【2026年1-3月期の動向】

(ICT経済総合)

- 国内ICT経済は前年同期比4.2%増と10期連続で増加し、前期(2025年10-12月期)に比べ0.3ポイント縮小した(図表1)。

(ICT財)

- ICT財は前年同期比4.4%増と9期連続で増加し、前期(2025年10-12月期)に比べて3.4ポイント拡大した(図表1)。

- 集積回路は増加幅が縮小したものの、電子部品、電子回路は増加幅が拡大し、半導体・フラットパネルディスプレイ製造装置は増加に転じた(図表3)。

(ICT在庫)

- ICT在庫は前年同期比4.1%減となり、前期(2025年10-12月期)に比べ11.4ポイント低下した(図表4)。

(ICTサービス)

- ICTサービスは前年同期比4.2%増と22期連続で増加した。前期(2025年10-12月期)に比べて1.3ポイント縮小した(図表1)。

- 通信業、ソフトウェア業は増加幅が縮小したものの、情報処理・提供サービス業は増加幅が拡大した(図表5)。

(ICT消費)

- ICT消費は前年同期比1.7%増と8期連続で増加し、前期(2025年10-12月期)に比べると3.6ポイント縮小した(図表1)。

- スマートフォン・携帯電話・PHSの本体価格、テレビゲームは増加幅が縮小し、パソコンは減少に転じた(図表6)。

(ICT設備投資)

- 民需(除く船舶・電力・携帯電話)は前年同期比4.1%増と2期連続で増加した。前期(2025年10-12月期)に比べて3.0ポイント縮小した(図表1)。

- 電気計算機等と通信機ともに増加幅が縮小した(図表7)。

- 官公需は同20.9%減と5期ぶりに減少に転じた。

(ICT輸出入)

- ICT輸出(金額ベース)は前年同期比14.6%増と3期連続で増加した(図表1)。半導体等電子部品は増加幅が拡大し、半導体等製造装置は減少幅が縮小した(図表8)。数量ベースでは同5.8%増と5期ぶりに増加に転じた。

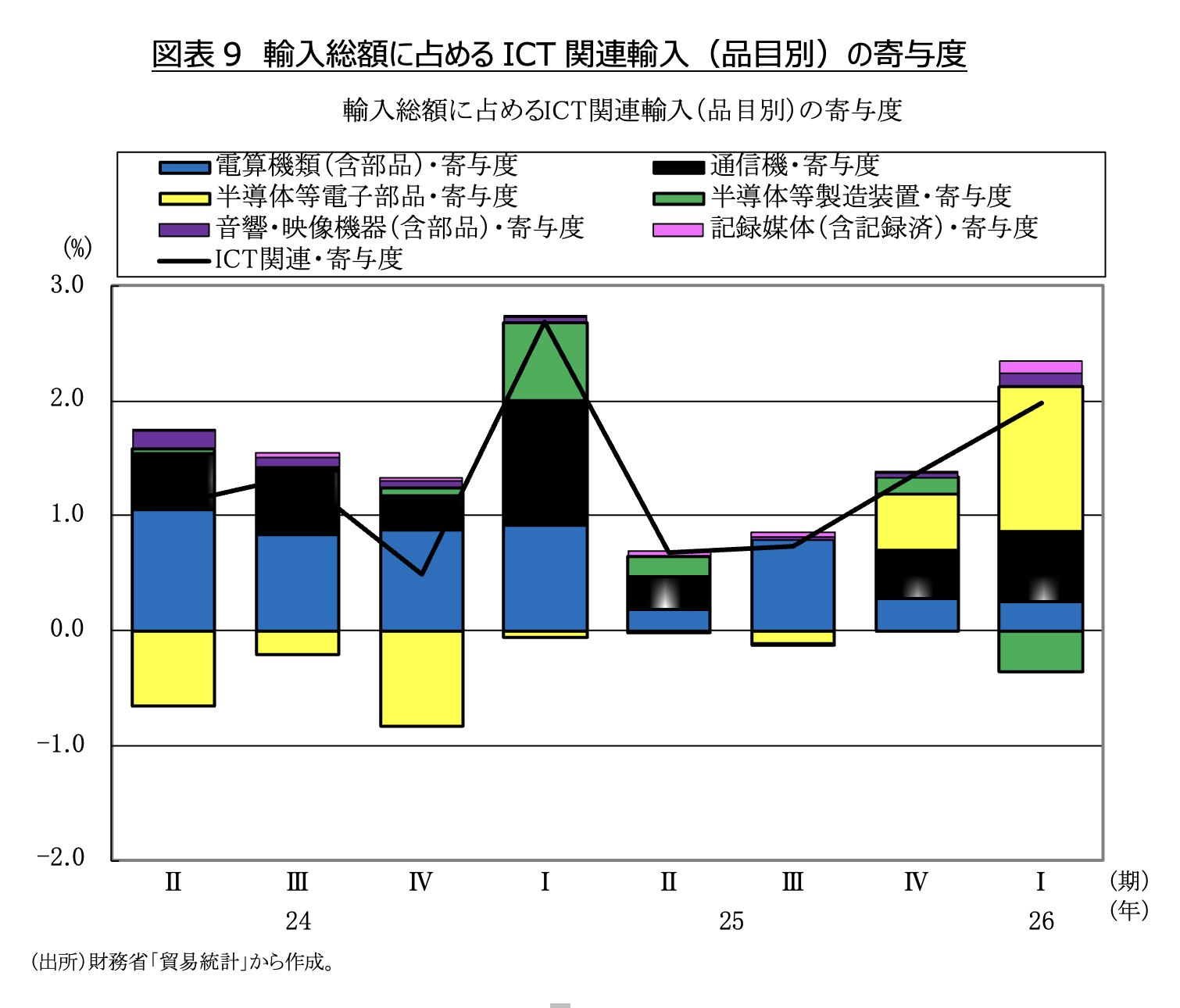

- ICT輸入(金額ベース)は前年同期比13.7%増と8期連続で増加した(図表1)。通信機、半導体等電子部品は増加幅が拡大したが、半導体等製造装置は減少に転じた。数量ベースでは同6.8%増と6期連続で増加した(図表9)。

図表2 ICT関連財・サービス総合指標の推移

図表3 鉱工業生産に占めるICT関連品目の寄与度

図表4 ICT関連在庫循環図(四半期)

図表5 第3次産業活動指数に占めるICT関連サービスの寄与度

図表6 家計消費支出(家計消費状況調査)に占めるICT関連消費の寄与度

図表7 設備投資※(民需、除く船舶・電力・携帯電話)に占めるICT関連機種の寄与度

図表8 輸出総額に占めるICT関連輸出(品目別)の寄与度

図表9 輸入総額に占めるICT関連輸入(品目別)の寄与度

参考 ICT関連経済指標に採用した項目

PDFでもご覧いただけます。

PDF版のダウンロードはこちらから。

【関連サイト】ICT経済分析

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

ICT経済分析チームの記事

関連記事

-

ICT経済は10期連続でプラス成長。財生産、サービスともに堅調に推移【InfoCom ICT経済アップデート】

- ICT経済

- 経済動向

-

ICT経済は9期連続でプラス成長。財生産、サービスともに増加基調【InfoCom ICT経済アップデート】

- ICT経済

- WTR No444(2026年4月号)

- 経済動向

-

ICT経済は8期連続でプラス成長。ICTサービスが成長を主導【InfoCom ICT経済アップデート】

- ICT経済

- WTR No441(2026年1月号)

- 経済動向

-

ICT経済は7期連続でプラス成長。ただし、ICT輸出は6期ぶりに減少【InfoCom ICT経済アップデート】

- ICT経済

- 経済動向

-

地域の未来を拓くICTシナリオ ~波及効果から読み解く戦略的産業支援の可能性

- ICT利活用

- WTR No437(2025年9月号)

- 国内

ICTエコノミーの今 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード