ICT経済は8期連続でプラス成長。ICTサービスが成長を主導【InfoCom ICT経済アップデート】

この記事をシェアする

情報通信総合研究所では、情報通信(以下、ICT)産業が日本経済に与える影響を把握するために「ICT関連経済指標」を作成し、四半期ごとに公表しております。「InfoCom ICT経済アップデート」について、2025年7-9月期がまとまりましたのでご報告いたします。

【2025年7-9月期のポイント(前年同期比)】

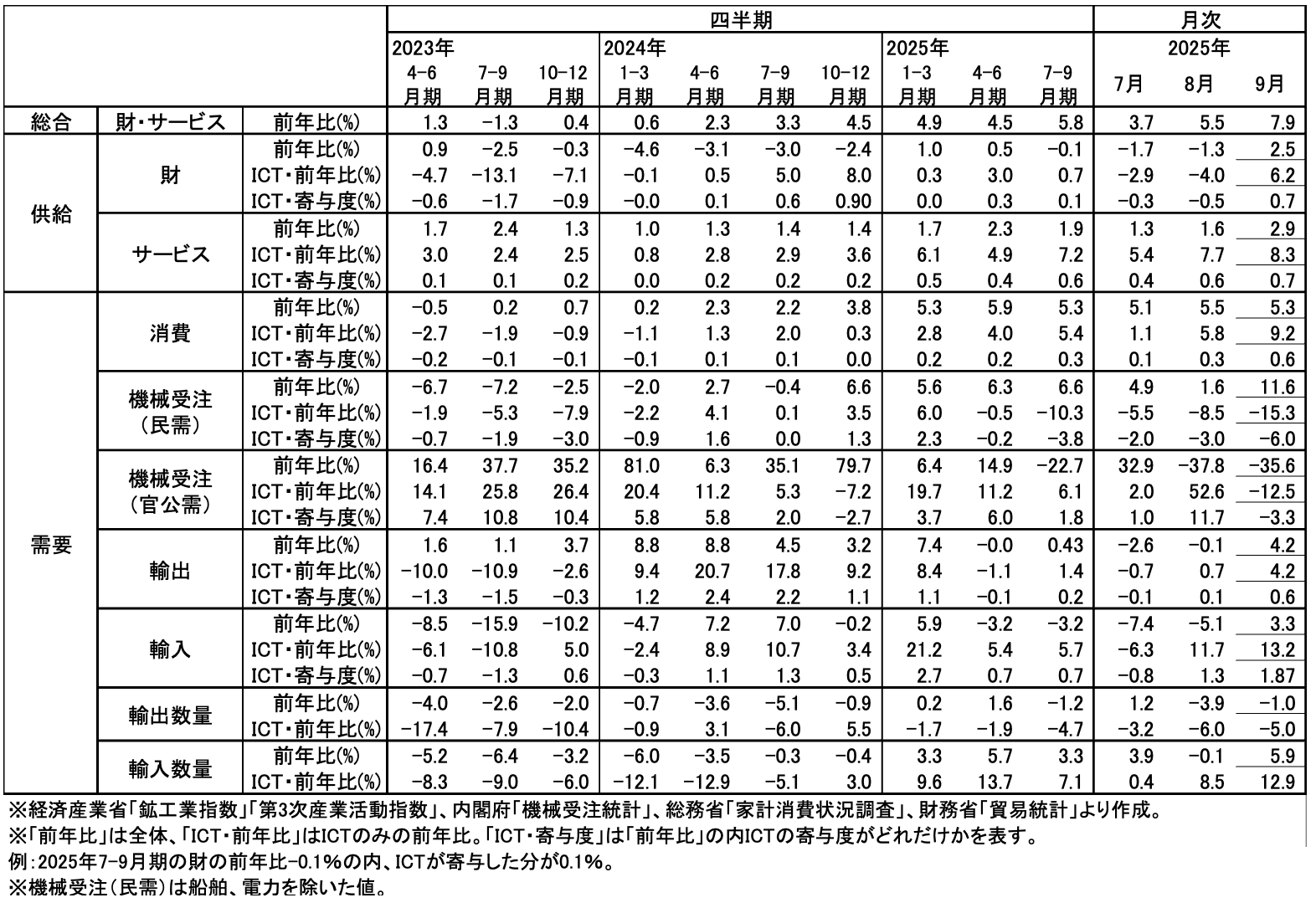

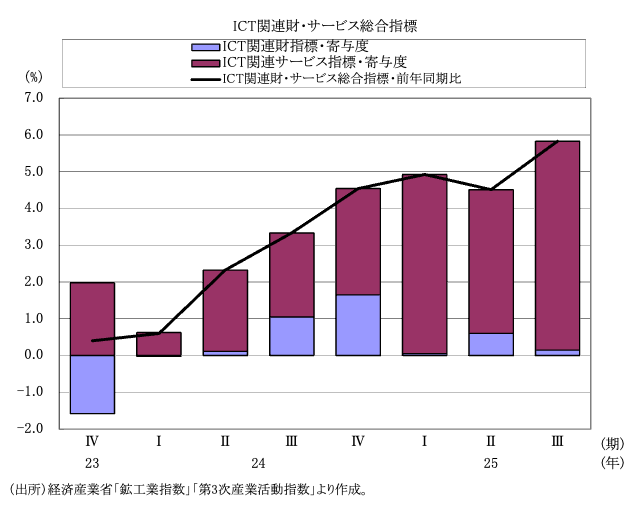

2025年7-9月期のICT経済は、総合指標が前年同期比5.8%増と8期連続で増加した(4-6月期:同4.5%増から1.3ポイント拡大)。財・サービス別にみると、ICT財生産、サービスともに増加した。ただし、個別にみると、様相が異なる。ICT財生産は前年同期比0.7%増と6期連続で増加したが、4-6月期の同3.0%増から増加幅は2.3ポイント縮小した。一方、ICTサービスは同7.2%増と20期連続でプラス成長を維持し、4-6月期の同4.9%増から2.3ポイント拡大した(図表1)。

図表1 ICT関連経済指標の推移

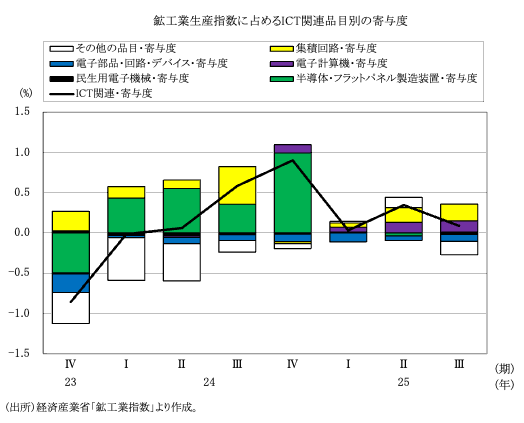

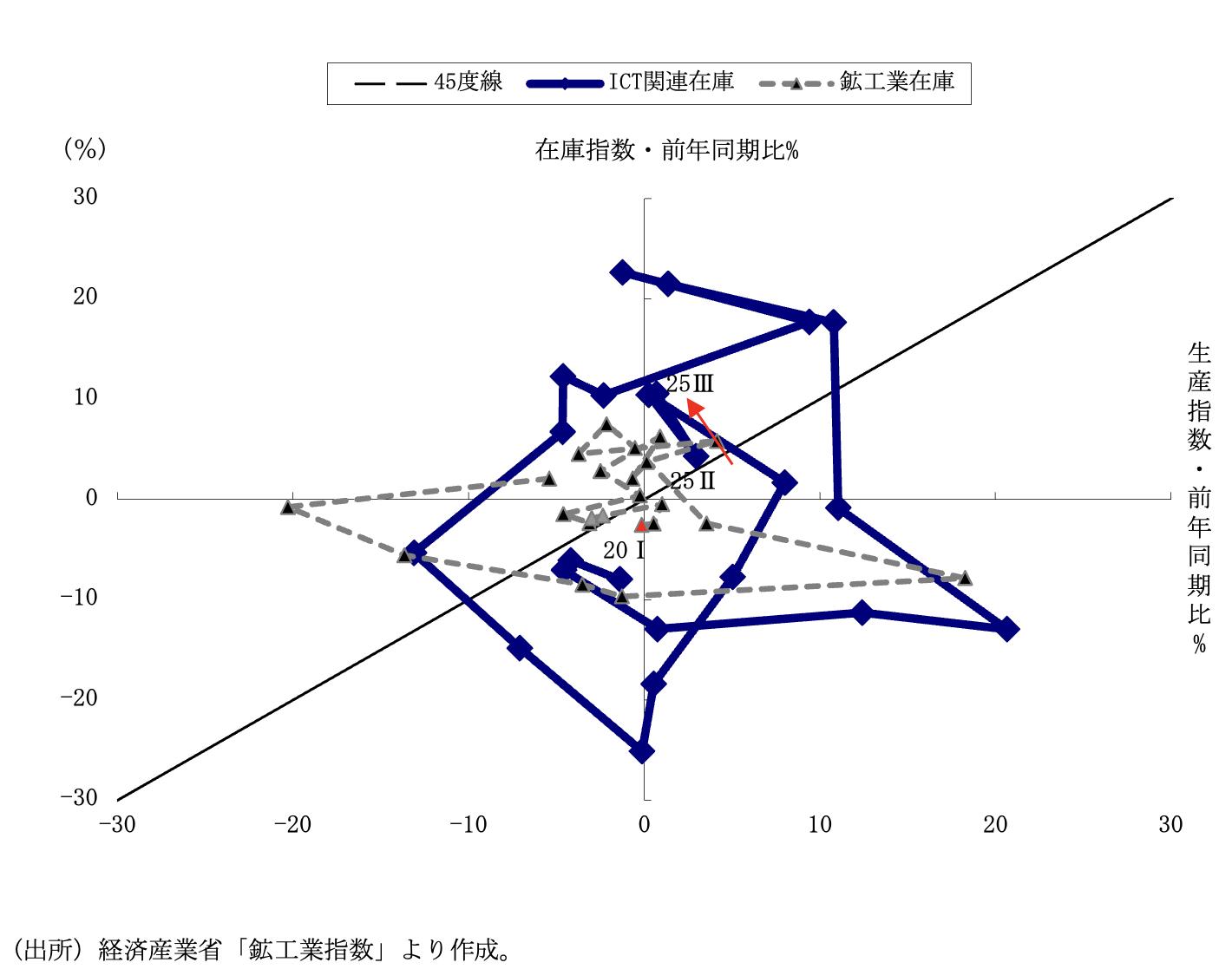

今期のICT経済は、供給サイドの財生産ではプラスを維持したものの、増加幅は前期から縮小した。電子計算機と集積回路の増加幅が拡大した一方、電子デバイスの減少幅が拡大し、全体を押し下げたためである。電子計算機については、ノート型・デスクトップ型ともに生産が増加した。これは2025年10月のWindows10のサポート終了に向けた更新需要を見込んだ動きと考えられる。国内のパソコン生産は、主にビジネス用途・高付加価値モデルを中心に行われている。集積回路の増加は、産業用カメラによる画像検査等工場の自動化需要の高まりや、企業・自治体によるセキュリティ強化を目的にした防犯カメラの導入が背景にあるとみられる。なお、ICT在庫は引き続き増加している。電子計算機はWindows10のサポート終了による端末入れ替えのピークを見据え、在庫の積み増しが進んでいる。

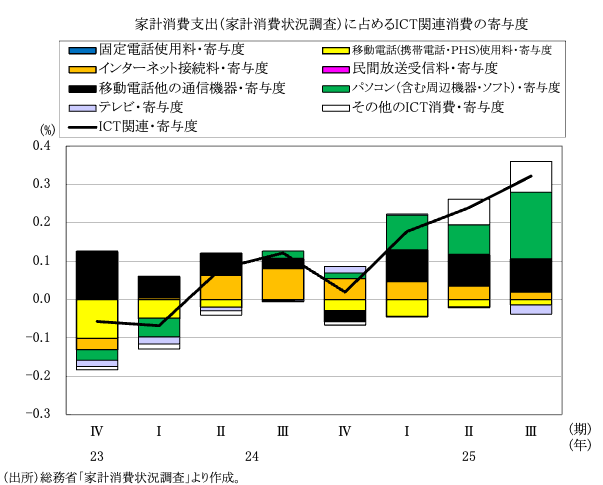

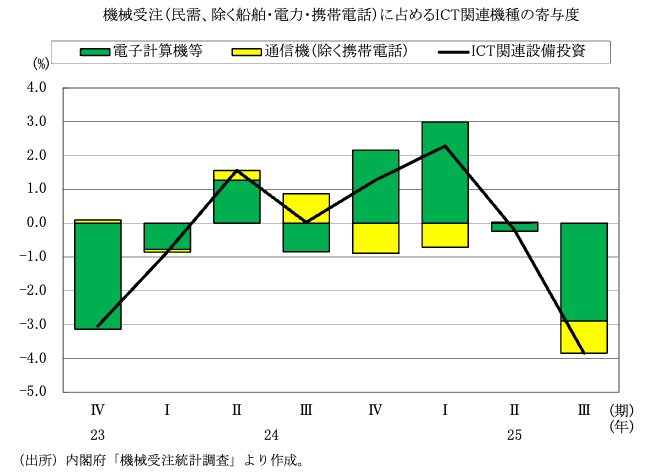

需要サイドをみると、ICT消費は6期連続で増加した。主な要因は、パソコンやスマートフォン・携帯電話等の本体価格の上昇である。パソコンは、Windows 10のサポート終了を見据えた買い替え需要の拡大が寄与した。スマートフォンについては、高価格帯モデルの比率上昇に加え、円安による輸入端末の価格上昇が平均単価を押し上げた。一方、ICT設備投資(民需)は2期連続で減少した。電子計算機等は減少幅が拡大し、通信機は減少に転じた。電子計算機等の減少は、電気機械製造業や、金融・保険業における機械受注額の落ち込みが影響した。また、通信機(除携帯電話)は、通信業の機械受注額の縮小が背景にある。

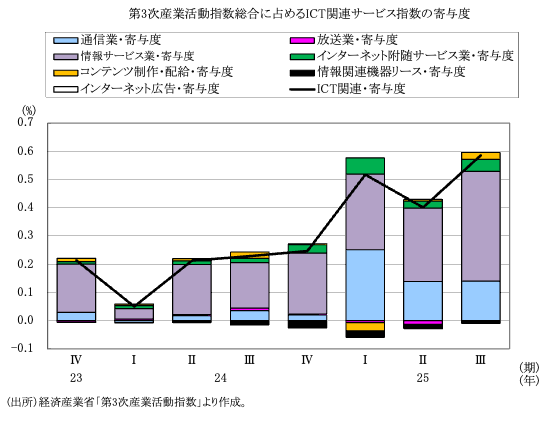

ICTサービスは、ソフトウェア業、情報処理・提供サービス業、インターネット付随サービス業が増加幅を拡大しており、20期連続でプラス成長となった。その背景には、人手不足の解消を目的とした自動化・省人化の継続がある。企業のIT投資意欲は引き続き堅調で、生成AIの普及に伴い、データセンター運用やAI処理基盤等の情報処理サービスが拡大していることも成長を後押ししている。さらに、政府のデジタル化推進の方針のもと、デジタル庁による行政デジタル化(マイナンバー、ガバメントクラウド)や、インボイス制度・電子帳簿保存法等の法制度対応の需要増もICTサービスを押し上げたと考えられる。

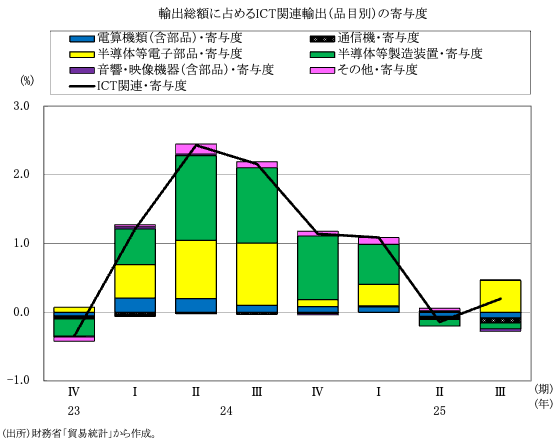

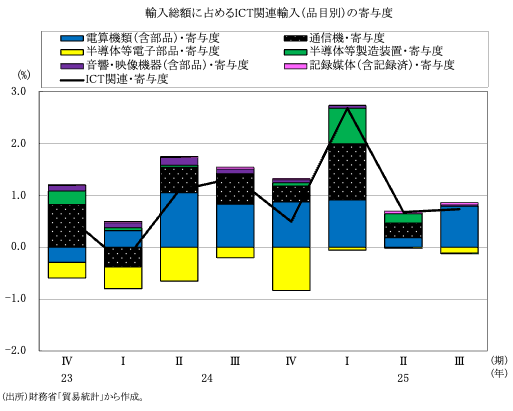

ICT輸出は、金額ベースでは前期の減少から増加へ転じた。品目別にみると、半導体等電子部品は増加幅が拡大し、半導体等製造装置は減少幅がやや縮小した。半導体等電子部品を対地別にみると、中国以外のアジア向けが引き続き増加している。なお、数量ベースでは3期連続の減少となった。ICT輸入は、金額ベースでは6期連続の増加となった。品目別では、電算機類(含周辺機器)は増加幅が拡大し、通信機は増加幅が縮小した。また、半導体等製造装置は減少に転じた。

2025年10-12月期のICT経済は、ICT財生産がピークアウトする一方で、ICTサービスが成長を牽引し、全体としてプラス成長を維持する見込みだ。ICT財生産はWindows 10 サポート終了前後の駆け込み需要の反動減に加え、企業の設備投資が弱含むことから、伸び悩み、横ばいで推移する。一方、ICTサービスはDX、生成AI、データセンター需要が引き続き拡大し好調を維持するとみられる。

2026年以降は、パソコン需要の反動減によりICT財生産は減速が見込まれるものの、ICTサービスがその落ち込みを下支えし、全体の成長が継続する見通しだ。2025年はWindows 10サポート終了に伴う「特需」の年で、2026年はパソコンが反動減となる可能性が高い。一方、ICTサービスは、生成AI関連のシステム市場、生成AI利用に伴うデータセンター需要、デジタル庁、ガバメントクラウド等の行政DXという制度面、企業においては「2025年の崖」回避を目的としたレガシー刷新といった要因が継続するため、中期的にもプラス成長が見込まれる。

【2025年7-9月期の動向】

(ICT経済総合)

- 国内ICT経済は前年同期比5.8%増と8期連続で増加し、前期(4-6月)に比べて1.3ポイント拡大した(図表1)。

(ICT財)

- ICT財は前年同期比0.7%増と6期連続で増加し、前期(4-6月期)に比べて2.3ポイント縮小した(図表1)。

- 電子計算機、集積回路は増加幅が拡大したものの、電子デバイスは減少幅が拡大した(図表3)。

(ICT在庫)

- ICT在庫は前年同期比10.5%増となり、前期(4-6月期)に比べると増加幅が6.2ポイント拡大した(図表4)。

(ICTサービス)

- ICTサービスは前年同期比7.2%増と20期連続で増加した。前期(4-6月期)に比べて1.3ポイント拡大した(図表1)。

- ソフトウェア業、情報処理・提供サービス業、インターネット付随サービス業は増加幅が拡大した(図表5)。

(ICT消費)

- ICT消費は前年同期比5.4%増と6期連続で増加し、前期(4-6月期)に比べると1.4ポイント拡大した(図表1)。

- パソコン、スマートフォン・携帯電話・PHSの本体価格は増加幅が拡大した(図表6)。

(ICT設備投資)

- 民需(除く船舶・電力・携帯電話)は前年同期比10.3%減と2期ぶりに減少した。前期(4-6月期)に比べて減少幅は9.8ポイント拡大した(図表1)。

- 電気計算機等は減少幅が拡大し、通信機は減少に転じた(図表7)。

- 官公需は前年同期比6.1%増と3期連続で増加した。

(ICT輸出入)

- ICT輸出(金額ベース)は前年同期比1.4%増と前期の減少から増加に転じた(図表1)。

- 半導体等電子部品は増加幅が拡大し、半導体等製造装置は減少幅がやや縮小した(図表8)。数量ベースでは同4.7%減と3期連続で減少した。

- ICT輸入(金額ベース)は前年同期比5.7%増と6期連続で増加した(図表1)。電算機類(含周辺機器)は増加幅が拡大したが、通信機は増加幅が縮小し、半導体等製造装置は減少に転じた。数量ベースでは同7.1%増と4期連続で増加した(図表9)。

図表2 ICT関連財・サービス総合指標の推移

図表3 鉱工業生産に占めるICT関連品目の寄与度

図表4 ICT関連在庫循環図(四半期)

図表5 第3次産業活動指数に占めるICT関連サービスの寄与度

図表6 家計消費支出(家計消費状況調査)に占めるICT関連消費の寄与度

図表7 設備投資※(民需、除く船舶・電力・携帯電話)に占めるICT関連機種の寄与度

図表8 輸出総額に占めるICT関連輸出(品目別)の寄与度

図表9 輸入総額に占めるICT関連輸入(品目別)の寄与度

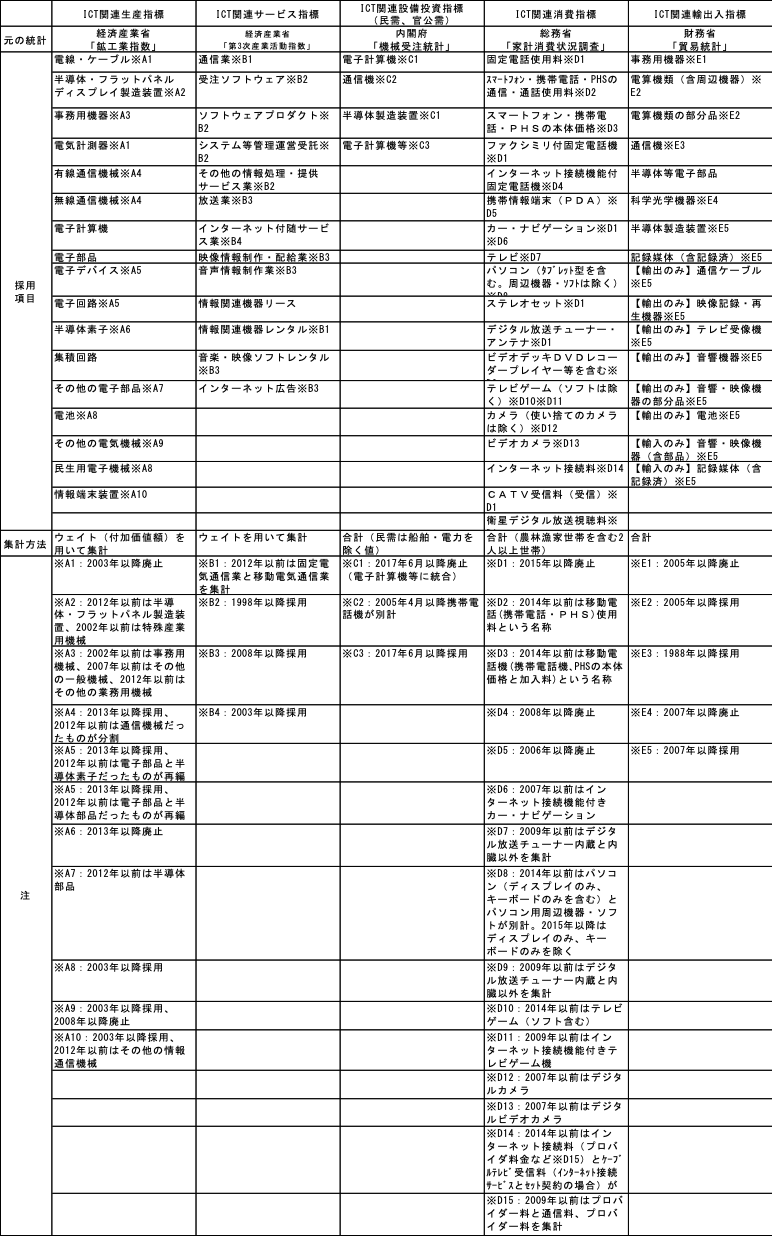

参考 ICT関連経済指標に採用した項目

PDFでもご覧いただけます。

PDF版のダウンロードはこちらから。

【関連サイト】ICT経済分析

「InfoCom ICT経済アップデート」の主な内容

情報通信産業のマクロ経済への寄与度及び個別品目(サービス)の寄与度の分析

財・サービスの生産面、需要面について、ICT関連経済指標を作成し、マクロ経済の動向を示す総合経済指標の増減に対して、情報通信産業の寄与について定性的、定量的に分析。

情報通信の在庫循環分析

情報通信生産と情報通信在庫の循環を分析。

※ICT関連経済指標は、九州大学篠﨑彰彦研究室で開発された指標を、情報通信総合研究所で維持・更新し、必要に応じて改善しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

ICT経済分析チームの記事

関連記事

-

ICT経済は10期連続でプラス成長。財生産、サービスともに堅調に推移【InfoCom ICT経済アップデート】

- ICT経済

- 経済動向

-

贅沢がもたらす効用〜目的を超えた余白の回復について

- ICR Insight

- WTR No444(2026年4月号)

-

自治体DXにおける成果責任の制度設計と事業者の役割

- DX(デジタルトランスフォーメーション)

- WTR No444(2026年4月号)

- 地方自治体

-

アバターと司法〜サイバネティック・アバターの法律問題 季刊連載 第二期 第5回

- WTR No444(2026年4月号)

- メタバース

- 仮想空間

-

スマホ特定ソフトウェア競争促進法の意義と課題(6)

- WTR No443(2026年3月号)

- スマートフォン

- 日本

- 規制

ICT経済 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード