日本から世界への輸出は国内総生産(GDP)の15%程度の規模であり、日本経済が持続的に成長するために重要な役割を担っている。円高是正による輸出の増加を狙い、第2次安倍政権下では日銀が金融緩和政策を実行した。市場に出回る「円」を多くすることによって円の価値を相対的に下げ、円高是正を狙った量的緩和である。消費増税による内需の減少を輸出の増加によって補うことができれば再増税の延期はなかったのかもしれないが、輸出は思ったほど増加しなかったというのが現状である。海外経済の動向に左右されるのは当然であると考えられるが、そもそも製造業が生産拠点を海外に移しているため円安が進行しても輸出が大きく増加することはないという見方もある(※1)。

そこで、日本から世界への実質輸出の変化にどのような要素が関係しているのかについて、全世界GDP、海外生産率、為替レート、相対価格のデータを用いて分析を行った。なお、「マクロ計量モデルの改定と乗数効果の計測」(※2)内での分析では、輸出全体に対して全世界GDP、為替レート、海外生産率が関係していることが確かめられている。今回は日本の輸出全体ではなく機械、電気機器、輸送用機器、精密機器といった自動車やICT関連製品を含んだ加工型製造業を対象に分析することによって輸出全体との違いが見られるかどうか検証した。まず、所得要因を全世界GDP、価格要因を為替レートとする次の推定式で分析を行った。

![]()

ここで、dの括弧は1年前との階差、lnの括弧は自然対数を取ることを意味する。分析対象期間は取得可能データの制約から1989~2013年度とした。各変数のデータであるが、実質輸出は、分子を財務省「貿易統計」で公表されている輸出金額の内、一般機械、電気機器、輸送用機器、その他(科学光学機器など)の合計額(単位:百万円)、分母を日本銀行で「輸出物価指数/2010年基準/円ベース」として類別に公表されている指数の内、はん用・生産用・業務用機器、電気・電子機器、輸送用機器、その他産品・製品の各指数を輸出額ウェイトによって加重平均した値として計算した。全世界GDPはWorld Bank「World Development Indicators」で公表されているGDP (constant 2005 US$)の全世界の合計値とした(単位:億ドル)。海外生産率は、内閣府「企業行動に関するアンケート調査」で公表されている加工型製造業(機械、電気機器、輸送用機器、精密機器)の海外現地生産比率とした(単位:%)。なお、海外生産率については、公表データが1989年度からとなっているため、1988年度の値を1989~2013年度の値を用いて回帰分析で推計することによって階差を求める際に使用した。為替レートは、日本銀行が公表している実質実効為替レート指数(相対的な円の価値を示す指数であり、数値が大きいほど世界的にみて円高だと解釈できる)を用いた(2010年を100とした指数)が、価格変更のラグを考慮するため、1年前の値とした。また、リーマンショックの影響を取り除くためダミー変数(2008年度と2009年度のみ1、それ以外は0)を用いた。

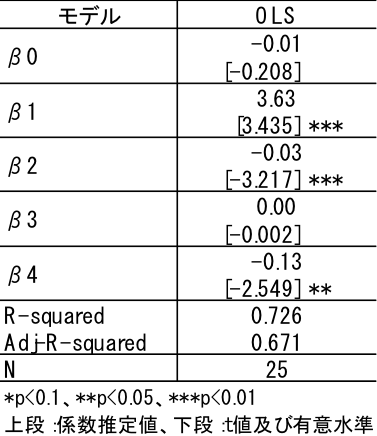

これらの変数を用いた推定結果は図表1のとおりである。参考に各変数を2000年が100となるように指数化したグラフを示している。結果はモデル全体の説明力を示す自由度修正済みR2が0.67、全世界GDPはプラスの係数で有意(1%水準)、海外生産率はマイナスの係数で有意(1%水準)となった。為替レートについては実質輸出を有意に説明する結果とはならなかった。

(図表1)推定結果(価格要因に為替レートを用いた場合)

為替レートを価格要因として用いるのは、円建ての販売価格が変化しないように輸出先の現地価格が円高(円安)になれば上昇(下落)することを暗黙の前提としている。しかし、為替レートが大きく変動しているにもかかわらず、近年の輸出物価指数(契約通貨ベース)はほとんど変化していない。つまり、為替レートが変化しても海外での現地価格には反映されていないことになる。そこで、現地価格をより反映していると考えられる輸出物価指数と現地物価の相対価格を用いた次の推定式で分析を行った。

![]()

相対価格は、日本銀行で「輸出物価指数/2010年基準/契約通貨ベース」として公表されている指数の内、はん用・生産用・業務用機器、電気・電子機器、輸送用機器、その他産品・製品の各指数を輸出額ウェイトによって加重平均した値を世界物価で割った値とした。今回、世界物価については米国労働統計局で毎月公表されている生産者物価指数(PPI:Producer Price Index-Commodities(Original Data Value:Finished goods less food and energy))の年度平均値とした。その他の変数は前の推定式と同じである。

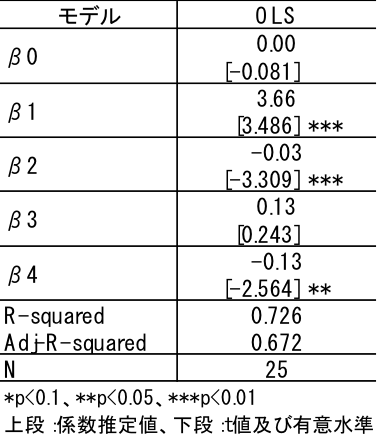

これらの変数を用いた推定結果は図表2のとおりである。結果はモデル全体の説明力を示す自由度修正済みR2が0.67、全世界GDPはプラスの係数で有意(1%水準)、海外生産率はマイナスの係数で有意(1%水準)となった。相対価格については実質輸出を有意に説明する結果とはならなかった。

(図表2)推定結果(価格要因に相対価格を用いた場合)

以上より、加工型製造業において、世界経済全体が成長することは日本からの輸出が増加することに対してプラスに作用するということ、生産拠点を海外にシフトする程、日本からの輸出は減少することが確かめられた。価格要因として用いた為替レート、相対価格については、いずれも実質輸出との関係性は確かめられなかった。これは日本製品であれば価格を下げなくても売れるものは売れる、少しくらい値下げしても売れないものは売れないといった価格競争以外の側面があるのかもしれないが、”異次元の”金融緩和政策によって円安がこれまでにない程大きく進行(2013年度の時点でも実質実効為替レート指数は1980年以降で最低水準まで下がっている)し、それが現地価格に反映されることによって、輸出の増加に寄与することも十分考えられる。また、円高是正をうけて、海外に生産拠点を置いていた日本企業が国内に生産拠点を移す国内生産回帰が進めば海外生産比率が減少し、輸出が増加することも期待できる。現に、一部のメーカーでは国内回帰の動きが見られる(※3)。ただ、3月3日に公表された最新の調査結果(内閣府「企業行動に関するアンケート調査」)では、今後も海外生産比率は高まる見通し(※4)となっており、今後の企業動向に注目したい。

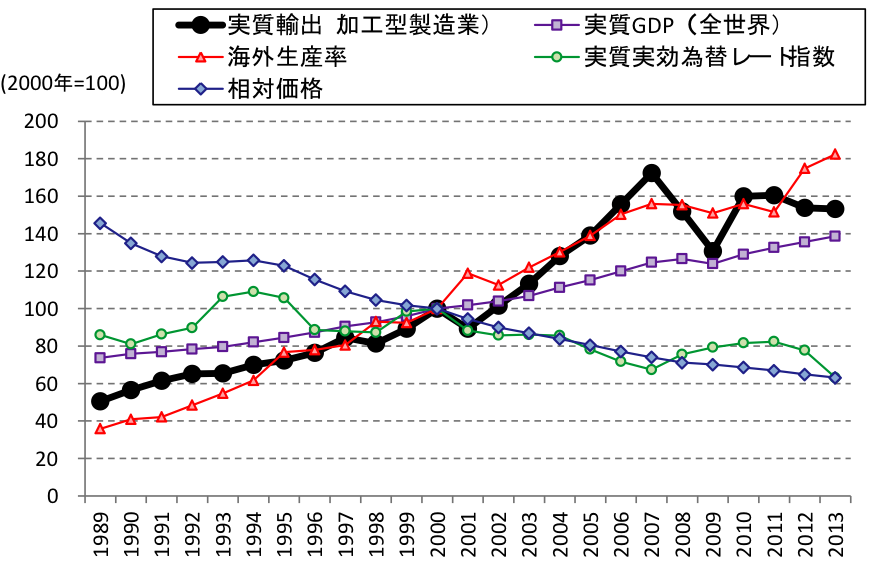

(参考)実質輸出と各変数の関係

(出典:(財務省「貿易統計」、日本銀行「輸出物価指数」、World Bank「World Development Indicators」、内閣府「企業行動に関するアンケート調査」、日本銀行「実効為替レート」、米国労働統計局「生産者物価指数」を元に作成)

(※1)OECD事務次長、輸出「円安だけでは伸びない」日本記者クラブで

https://www.nikkei.com/article/DGXLASFL22H43_S4A920C1000000/

(※2)「ICT関連経済指標テクニカルペーパー」よりダウンロード可能

https://www.icr.co.jp/ICT/index.html

(※3)円安で国内回帰の動き=海外生産メリット薄れ―電機メーカー

https://jp.wsj.com/articles/JJ11800052138457374449918729170333786943815

(※4)海外生産比率、19年度26.2%見通し 内閣府調査

https://www.nikkei.com/article/DGXLASFS03H23_T00C15A3EE8000/

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

鷲尾 哲の記事

関連記事

-

ICT経済は9期連続でプラス成長。財生産、サービスともに増加基調【InfoCom ICT経済アップデート】

- ICT経済

- WTR No444(2026年4月号)

- 経済動向

-

ICT経済は8期連続でプラス成長。ICTサービスが成長を主導【InfoCom ICT経済アップデート】

- ICT経済

- WTR No441(2026年1月号)

- 経済動向

-

ICT経済は7期連続でプラス成長。ただし、ICT輸出は6期ぶりに減少【InfoCom ICT経済アップデート】

- ICT経済

- 経済動向

-

地域の未来を拓くICTシナリオ ~波及効果から読み解く戦略的産業支援の可能性

- ICT利活用

- WTR No437(2025年9月号)

- 国内

-

ICT経済は6期連続でプラス成長、 ただしICT財生産は5期ぶりにマイナスに【InfoCom ICT経済アップデート】

- ICT経済

- WTR No435(2025年7月号)

- 経済動向

ICTエコノミーの今 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード