デジタル・インフラストラクチャーの形成とデータセンターへの影響

この記事をシェアする

特集:デジタル・トランスフォーメーションとグローバルITインフラの注目トレンド(2)

クラウド・ファーストとデジタル化

各所で指摘されているとおり、クラウド化はさらに進展し、今や「クラウド・ファースト」が当たり前となっている。それだけではなく、デジタル化の進展に伴い、多くのSaaSサービスや、IoT、エッジコンピューティングを活用したサービスなども提供されている。巨大なデータがネットワーク上の様々な箇所で生成され、処理され、流通し、保存されるようになってきている。

このような考え方の浸透に伴い、企業のビル等にデータを置く「オンプレミス」は減少してきている。オンプレミスの減少は、安価なクラウドへの移行が進み、オンプレミスで行われていたのと同じことがクラウドでより効率的に行われるようになったからというだけではなく、オンプレミスを前提としたシステムアーキテクチャーがビジネスの実態にそぐわなくなったためだともいえる。

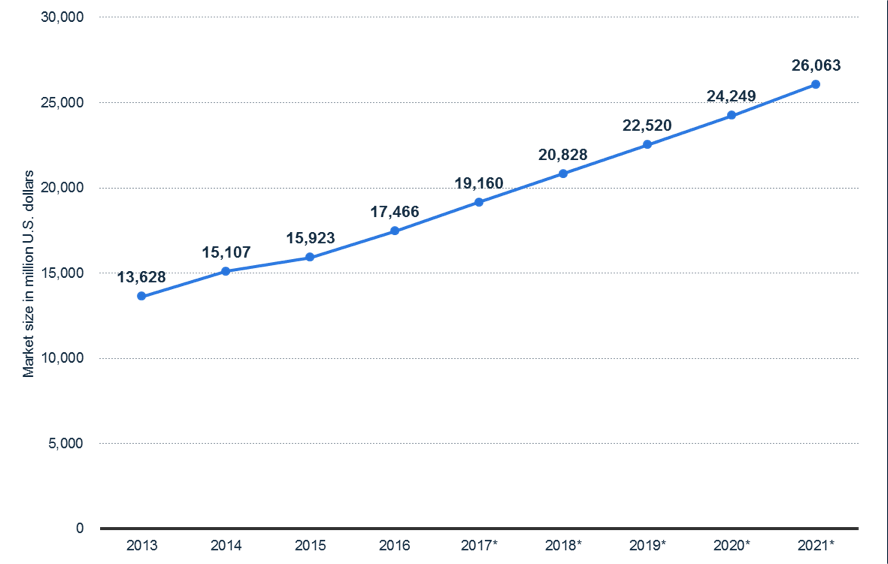

このような変化を受けて、オンプレミスだけでなく企業のデータセンターも変化の局面にある。米Gartnerは、2025年までに、エンタープライズは従来型のデータセンターの80%を閉鎖するだろうとの予測を発表した(現在は10%)。一方で、データセンター市場自体は今後も拡大すると予測されている(図1)。つまり、エンタープライズによるデータセンター利用の減少分は、クラウド事業者やそれを用いたサービスを提供する事業者によって埋められることが予想される。本稿では、このような動きに着目し、デジタル化を支えるインフラストラクチャーがどのようなものになるか、その影響を受けてデータセンターがどのように変化するかについて検討したい。

【図1】グローバルにおけるマルチテナント型データセンター市場(コロケーション)の規模

(出典:”Global multi-tenant data center market size 2013-2021, by segment”, Credit Suisse / Statista,

(原典:”Data Center REITs Initiation: Enterprises Fueling the Next Colocation Boom”, page 6))

デジタル化に伴う、システム構成とワークロードが処理される場所の変化

ユーザー組織のワークロード全体をみると、まだオンプレミス側の比重が大きい。Gartnerによれば、2018年時点では、まだ半分以上のワークロードがオンプレミスで処理されている。そして、2020年までにオンプレミスと、オフプレミス(コロケーション+マネージドホスティング、SaaS)とクラウドプロバイダー(IaaS、PaaS)とを合わせたものの比重が逆転する。そして、2022年までには、オンプレミス、オフプレミス、クラウドプロバイダーで、約3分の1ずつワークロードを分け合うが、その後もクラウドでの処理の割合が増える一方、オンプレミスの占める割合は、2024年には20%未満となると予測されている※[1]。

「クラウド・ファースト」であれば、原理的に、新たなビジネス(ワークロード)が発生した場合や、従来のシステムを更改する場合に、まずSaaS、PaaS、IaaSのいずれかでそのワークロードを引き受けることが検討される。そして、何らかの理由でこれらすべてがNGであった場合に、データセンター(ホスティングまたはコロケーション)、そして最後にオンプレミスが検討されることになる。クラウド利用の課題としては、法制度上の問題(例えば欧州のGDPRへの対応)によるデータの置き場所の制約や、コスト、レイテンシーの問題、セキュリティに関する信頼感※[2]などが考えられるだろう。データの量や処理の内容などによっては、クラウドが常に安くて高速とは限らない。ただ、現在ではクラウドでも、国単位であればデータの場所を管理することは比較的容易である。クラウドサービスのセキュリティも向上している。クラウドを使わない理由はどんどん少なくなりつつある。

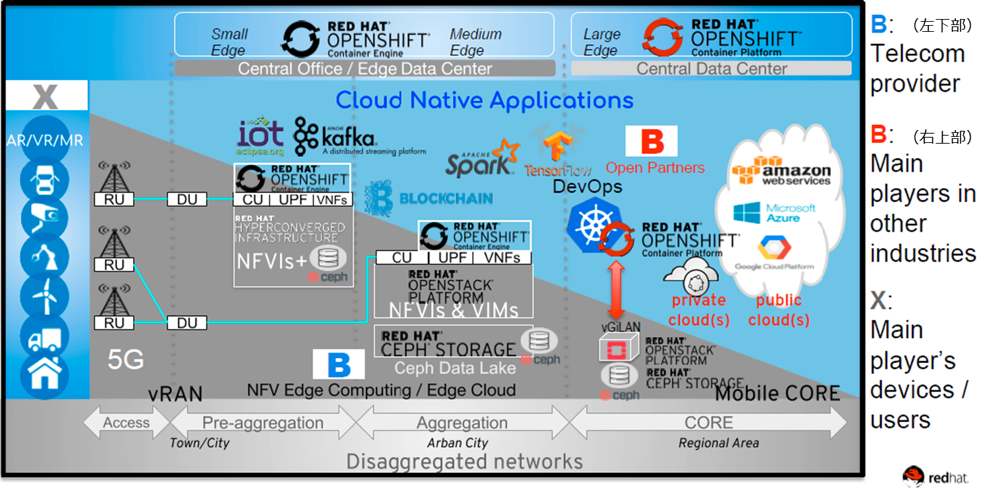

デジタル化は、従来オンプレミスやデータセンターで行われていたワークロードをクラウドに移し、コストやスピードの面で効率化を図ることのみを意味するものではない。むしろ多様なデータ処理が可能になることを前提とした新たなビジネス創出が基本である。その時には、システムの構成全体が変化を迫られることも当然にあり得る(そのようなケースの方が多いだろう)。むしろ、高速化・効率化のためには、End-to-endで、各レイヤーのソフトウェア、ハードウェアがそれぞれの役割を果たすこととなり、かつそのコントロールも動的なものとなる。そして、システム間相互のデータのやり取りや、処理に必要なワークロードが大幅に増えることが予想される。デジタルを支えるインフラストラクチャーは、これらを支えられるだけの能力、容量を持ち、かつ、複雑なシステムであってもセキュアに運用可能である(自動化されている)必要がある。一例であるが、エッジコンピューティングとクラウドを組み合わせたシステムの場合、端末からクラウドまでの間に多くの機器とソフトウェアが介在することになり、これらを適切に連携させる必要があるだろう(図2)。

【図2】デジタル化されたシステムの例

(出典:Hyde Sugiyama (Chief Architect, Red Hat K.K.(Japan)), “Open Source Possibility for 5G Edge Computing Deployment”(Red Hat Forum Tokyo 2018資料)

データセンター事業者への影響

上述のとおり、これらの動きに伴って、エンタープライズのデータセンター利用は減少し、データセンター事業者の顧客は個別のエンタープライズではなく、クラウド事業者やサービス事業者となりつつある。これにより、データセンターにはどのような影響が生じているだろうか。

最近構築されるデータセンターは、このようなクラウド事業者を主な顧客としているか、少なくともその利用を想定している。Hyperscaleと呼ばれる大規模データセンターが増えているのはそのためである。面積が広いだけでなく、安価に電力や冷却機能を提供できる必要がある。クラウド事業者は、処理負荷の増大や高集積化が進んでいることから、大規模リソース(電力、広さ)等、データセンターへの要求レベルが高い。また、クラウド事業者としては、Googleが台湾など世界各地に持つデータセンターのような、自社専用のデータセンターを構築する選択肢もあることから、データセンター事業者にとっては、クラウド事業者を顧客にする場合、大規模な取引となる一方で、厳しい取引相手となり、原価率が高くなる傾向があるとみられる。最近では、ESG(環境・社会・ガバナンス)経営といった動きを受けて、再生可能エネルギーを活用するなど、コストだけではない能力も求められるようになってきている。規模の拡大や効率化に制約のある老朽化したデータセンターなどは、今後、厳しい状況に置かれることになるだろう。北欧で事業展開する通信事業者であるTeliaは、2018年にオープンしたヘルシンキのデータセンターに関し、規模や冷却システム、冗長性といった技術的優位性に加え、再生可能エネルギーの利用や、熱回収と地域暖房への再利用をアピールしている。

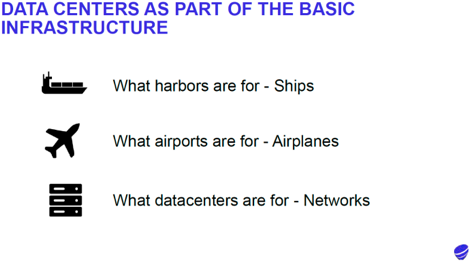

また、データセンターの価値は単体で決まるものではない。希望どおりに規模が拡大でき、コスト面で有利で環境に優しいデータセンターであったとしても、データが生成される場所や利用される場所と高速で接続されていることが不可欠である。上述のTeliaのデータセンターの説明資料では「空港が飛行機のためにあるように、データセンターはネットワークのためにある」と述べられている(図3)。

【図3】データセンターはネットワークのために

(出典:Minna Söderström, Head of Quality Management Telia Finland Oyj, “CONTINUITY MANAGEMENT IN TELIA HELSINKI DATACENTER”(2018/9/12)

クラウド事業者は、原則として自社の設備がどこに置かれているかを具体的に公開することはないが、ユーザーが各事業者のクラウドにプライベート接続をする場合に利用するデータセンターの情報を公開している(図4)。つまり、各事業者のクラウドと、より安全かつ高速で接続したい顧客企業は、このデータセンターにつなぎこむことになる。すなわち、自社のデータの一部をデータセンターに置き、それをクラウド上のアプリケーションと連携させるのであれば、連携させるデータはこのデータセンター(または、このデータセンターに安価かつ高速でつながっているデータセンター)に置く方が有利と考えられる。もちろん、通信事業者のサービスを利用すれば、データがどこにあっても、アクセスポイントのデータセンターと接続することは原理的に可能であるが、それにもまたコストがかかる。もちろん同一データセンター内での接続にもコストはかかるが、他のデータセンターから接続する方が高コストとなる場合が多いだろう。データセンターの顧客となるサービス事業者やエンタープライズは、これらを考慮しながらシステム構成や、利用するデータセンターを検討することになる。

【図4】クラウド事業者のプライベート接続先(AWSの例)

(出典:AWS Direct Connect features https://aws.amazon.com/directconnect/features/ (2018/11/13閲覧)

ちなみに日本の場合、東京はEquinix TY2、大阪はEquinix OS1となっている。)

サービスにアクセスするためのアクセスポイントを設けるのはいわゆるクラウド事業者だけではない。コンテンツ配信を行うAkamaiも、ライブ配信の際の送出センターからオリジンサーバーへの接続時に、「多くのライブチャネルを、インターネットに依存せず、信頼性の高い経路にて、セキュアに送出が可能」な「Direct Connect」サービスを提供している※[3]。このサービスもつなぎこみのためのアクセスポイントを持つ(日本国内では、東京と大阪の2カ所となる予定。いずれもEquinixデータセンター)。このようなサービスを利用する顧客も、アクセスポイントまでの通信コストを考慮しつつ、自社の設備(このサービスであれば、エンコーダーや送出センター)をどこに置くかといったシステム構成を決めていくことになるだろう。

データセンター事業者としては、今後、エンタープライズにラックを貸し、電力を供給するだけでなく、デジタル化に適応したインフラの一部として、クラウド事業者に選ばれる規模や効率性を達成することと、サービス事業者やエンタープライズなどすべての顧客に、様々な他社サービスへの接続性を提供することがますます重要となる。自社のデータセンター相互間での接続サービス提供は各社で行われているし、もちろん通信事業者が提供する大容量の通信サービスも利用可能である(キャリアフリーを標榜しないデータセンターはほとんど存在しない)。そのようにして接続性を提供する競争もあるが、外部のサービスやパートナーと連携する上では、さらに何が有利なのかを示せることが求められるだろう。主要なクラウド事業者と接続しやすいことは大きな利点だが、そのほかにも、特定インダストリーの重要システムやサービス(例えば証券取引に関するシステムなど)に接続しやすいことも、当該インダストリーの関係者にとっては強い魅力となりうるだろう。逆に言えば、他社サービスとの接続について特段の優位性がないデータセンターは、今後どのように価値を訴求するかが課題となるのではないだろうか。

まとめ

クラウド・ファーストとデジタル化に伴い、データセンターに対する需要は増しているものの、エンタープライズの利用形態は、データセンターの直接利用から、クラウドサービス利用にシフトしてきている。このことから、データセンターは、エンタープライズのシステムを支える存在から、クラウドやそれを用いたサービスを支えるインフラへと位置づけを変えつつある。データセンター事業者は、このような動きにどのように適応し、自らの設備とサービスをトランスフォーメーションできるかがますます問われることになる。

※[1]Kyle Hilgendorf, “Transforming Your I&O Organization”, (Gartner Symposium ITXPO, 14 –18 October 2018 / Orlando, FL資料)

※[2]一般論としてクラウドだからセキュリティが低いとはもはや言えず、信頼「感」の問題と考えられる。

※[3]「Akamai Analyst Summit 2018」資料による。なお、日本のサービス提供は、2019年第2四半期予定と発表されている。

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

左高 大平 (Taihei Sadaka)の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード