中国における「暗号法」制定と 「デジタル人民元」の行方

この記事をシェアする

「暗号法」制定と「デジタル人民元」

2019年10月末、中国の最高意思決定機関である全人代常務委員会で「暗号法」(中国語名「密碼法」)が採択、公布された(施行は2020年1月より)。同法は、中国が暗号技術について今後国家として注力していくこと、それを取り巻く環境についてルール化していくことを謳っている。ここでいう暗号技術とは、「暗号資産(仮想通貨)」を支えるシステムとして活用される技術、特にブロックチェーンを念頭に置いたものとなることは明白だ。「暗号法」に続き、11月末にはそれを裏付けるようにブロックチェーンに関する産業育成政策も改めて発表されている。

中国ではこの動きと並行して同月末に、「デジタル人民元」を中央銀行が発行する世界初の国になることが具体的に秒読み段階に入ったとの報道が数多くなされるようになった。ちょうどFacebookが提唱していた暗号資産Libraが米国やG20各国から賛同を得られない状況のもと、中国が国際金融分野でも新たな秩序構築を目論むとともに、国内の人・モノ・カネの動きを先端的なICTにより捕捉しようとする時代へ急速に突き進んでいるようにもみえる。本稿では、良くも悪くも急速に「デジタル経済」へ邁進する中国における、「暗号法」制定と「デジタル人民元」報道やその基盤技術となるブロックチェーンに関する一連の流れについて、世界の動きとの関係を踏まえて考察してみたい。

「暗号法」の内容

10月26日に全人代常務委員会で採択された「暗号法」の主な内容は次のとおりだ。

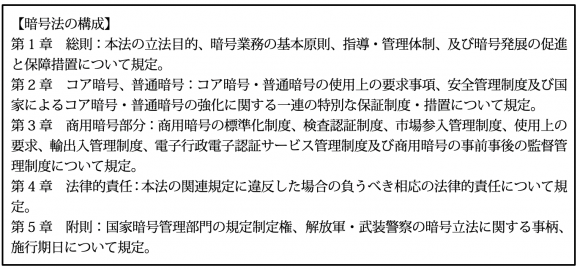

同法は、暗号の応用と管理を規範化し、関連事業分野を発展促進するとともに、サイバーセキュリティの保障措置、暗号管理の科学化、規範化・法制化レベルの向上を図るための中国の暗号分野の総合的、基盤的な法律と位置付けられている。また、国家の暗号関連活動について分類管理を行うとし、具体的には暗号を「コア暗号」「普通暗号」「商用暗号」に分類し、うち「コア暗号」「普通暗号」は国家機密情報保護に利用するもので、国家機密に属するものとし、「商用暗号」は個人や法人が情報やネットワークの保護のために利用するものと定義している。国はそのうえで商用暗号技術の研究開発、学術交流、その成果の転化・応用を奨励し、統一的で開放的、かつ競争的で秩序ある商用暗号市場を健全化し、関連産業発展の奨励・促進を行うと規定している。以下次ページ表1に同法の構成骨子を示す。

【表1】暗号法の骨子

(出典:各種報道より筆者作成)

中国におけるこれまでの暗号資産に関する規制とブロックチェーン

中国における暗号資産(仮想通貨)の扱いについては、ここ数年基本的に規制強化が推進されていたので、表面的な動きだけみてみると、今回の暗号法制定による暗号関連の法制化に対して、一見違和感を覚える向きもあるかもしれない。

中国では2017年9月にInitial Coin Offering(ICO:コイン上場による資金調達)が全面的に禁じられた。具体的には、中国の中央銀行である中国人民銀行、サイバーセキュリティを扱う国家インターネット情報弁公室(Cyberspace Administration of China:CAC)、ICT主管庁である工業・情報化部(MIIT)や金融・証券などの独立監督規制機関等7組織連名で「投資家保護と金融リスク回避のためにICOからの金融リスク回避声明」を発出。これによりBitcoin、Ethereum等の暗号資産による決済行為は禁止となり、違法とされた。また、2018年1月には、中国当局より、地方省政府に対して、Bitcoinのマイニング企業(新たなブロックを生成し、その報酬として暗号資産を入手するサーバー等運営企業。それまでその大半が中国企業であった)に対する既存の各種優遇措置(電力代、税金、土地利用への優遇)を停止し、マイニング事業から撤退するよう指導。これにより多くのマイニング企業が中国で事業を停止した。

しかし、これら暗号資産に対する禁止措置が強化される一方で、中国人民銀行は独自のデジタル通貨の発行を検討していることもこれに前後する形で伝えられた。2018年3月、周小川中国人民銀行総裁(当時)は、同行が以後3年間デジタル通貨に関する研究を進めるとともに、専門研究組織「デジタル通貨研究院」を設立することを明らかにしている。

中国が2017年時点の暗号資産禁止を進めた主な理由は、中央銀行がコントロールしえない暗号資産がもたらす金融リスクに対しての懸念によるものとされている。中国では新たなイノベーション分野に対しては規制を行わず、一定程度自由にして市場における適合性や課題を把握、分析しつつ、ある段階から規制や制度化を行うことが一般的だ。暗号資産への規制に関してもその流れと同一であるが、その運営に不可欠なブロックチェーン(ちなみに、中国語では「区塊鏈(区块链)」という)技術については、安全性や改ざん防止の観点から、様々な分野に応用可能な技術であり、特定の国にコントロールされている分野において主導権を取り戻せるツールとして、中国は当初より国益の観点からも特に重視していたと考えられる(後述)。

FacebookのLibraに対する議論との関係

ちょうど今、世界では米Facebookの計画する暗号資産「Libra」に対する議論も行われている。中国における暗号法制定発表を直前に控えた2019年10月半ば、米ワシントンDCで開催された20カ国・地域(G20)財務相・中央銀行総裁会議では、Facebookの「Libra」について、主要国は厳しく対処すべきとの合意が発表された。

Libraは、米ドルなどの通貨をバスケット方式により連動した価値で担保することで、投機性の高いBitcoin等とは一線を画す暗号資産という位置付けであったが、米国を含めた主要国からは国家が独占する通貨主権を侵す可能性があるもの、世界の金融システムにリスクをもたらすものとして懸念・警戒感が表明され、実際に米国でもLibraプロジェクトのメンバーに入っていた企業が脱退する動きがみられた。また、その後10月23日に行われた米下院金融サービス委員会の公聴会では、FacebookのザッカーバーグCEOが出席し、Libraを諦めるという発言はなかったものの、同CEOは議会側からの懸念に防戦一方になったことが伝えられている。

中国の「デジタル人民元」の話は、こうした米国などを中心とする世界の動きを横目に、独自の秩序構築に向かおうとしている事実として注目すべきだ。

「デジタル人民元」スタートを示唆

直前の米国公聴会でのLibraに関する議論と、10月24日に決定した冒頭の「暗号法」の制定発表を見計らったようなタイミングで、同24日に中国共産党中央政治局が開催したブロックチェーン研究会の場で習近平総書記がブロックチェーン技術への重視と投資を加速していくことについて述べたこと、また同28日、上海において開催された「第1回外灘金融サミット(Bund Summit)」で中国の政府系研究機関である国際経済交流中心の黄奇帆副理事長が中国独自のデジタル通貨「DCEP」(Digital Currency Electronic Paymentの略)の発行可能性について次のように言及したことを受け、一気に「デジタル人民元」が注目されることとなった。同副理事長は「中国人民銀行はDCEPの研究に既に5~6年をかけた。時期は熟したと思う」とし、中国人民銀行が世界初のデジタル通貨を発行する中央銀行になる可能性が高くなったことで、それを支えることになるブロックチェーンの関連業界も沸騰した。このDCEPが巷で伝えられる「デジタル人民元」のことだ。

黄副理事長は、現在検討中のDCEPはブロックチェーン技術をベースに提供される全く新しい暗号式電子通貨システムであると明確に述べ、人民銀行がまずDCEPを銀行等金融機関と交換し、それが金融機関により国民の手元に交換されて来るとしている。ここでいうDCEPは紙幣を代替するものであり、Bitcoinのような暗号資産とは異なることに注意が必要だ。

DCEPは中央銀行版のAlipay?

以下に、現地の報道で伝えられている「デジタル人民元」のこれまでの検討の経緯について整理する。2014年の時点で、中国人民銀行は既にデジタル通貨発行の専門検討チームを発足、ブロックチェーンベースのデジタル通貨に対して検討を進めた。2016年1月、同行は「デジタル通貨検討会」を組織、ブロックチェーン技術専門家を招待してデジタル通貨発行の全体枠組みやプロセス、国家による暗号資産発行等のテーマについて検討を進めた。同年12月には、さらに「デジタル通貨研究所」を設立し、リアル現金発行を維持しつつ同時に発行する暗号アルゴリズムベースのデジタル通貨の初歩的設計を公開した。この後、関連の特許申請のニュースも伝わっていた。2019年8月になり、人民銀行の局長級の幹部が関連のセミナーの場でデジタル通貨の発行の見込みについて示唆するなど、その登場が徐々に現実味を増し、前述の10月末の上海の金融サミットでの黄副理事長の発言へと続くことになる。

中国国内の報道をみると、10月末のDCEP発行計画のニュースが出て以降多くの人がデジタル通貨とはそもそも何であるかについて疑問を投げかけているものが目に付く。DCEPは「電子マネー」のようなものなのか。中国のスマホ決済の二大巨頭であるAlibabaのAlipay(支付宝)やTencentのWeChat Pay(微信支付)などとどう違うのかという疑問である。

DCEPがAlipayなどのスマホ決済、電子マネーと異なるのは、DCEPは中央銀行が直接発行するもので、法律的保護を受ける(一方で、受取を拒否することはできない)こと、AlipayやWeChat Payでは、可能性は非常に小さいものの、利用者の預金が保管され、決済が行われる商業銀行が万一破産した場合に利用者は基本的に損失を取り戻すすべがないこと、また、ネットワークが電子的に切断されてしまっても、DCEPは依然として利用可能なことだという。DCEPの発行は、既存の金融体系を破壊するものではなく、むしろ一対一で現行の現金と交換ができることで、Bitcoinのようなボラティリティが発生する暗号通貨と異なり、市場の動きに左右されることがない。中央銀行がデジタル通貨を発行した場合、一般の利用者は銀行に行き、デジタル通貨への交換手続きが可能であるという。デジタル通貨用の「財布」は実名レベルで分類・管理されることになる。

中国の「デジタル人民元」以外にも、スウェーデンやカナダなどでも中央銀行発行デジタル通貨(CBDC)の検討が行われており、世界の銀行の多くがこれを支持しているという報道もある。一方、米IBMが公定通貨・金融機構フォーラム(OMFIF)と連名で発表したレポートによれば、インタビューを受けた82%の中央銀行関係者が、CBDCがもたらす最大の問題は、デジタル銀行の運営速度についていけず、そこからデジタル銀行の「交換渋滞」のリスクが生じることだと答えている。また、現在の準備金制度の一部を破壊することも問題として指摘されている。

一層注目されるブロックチェーン

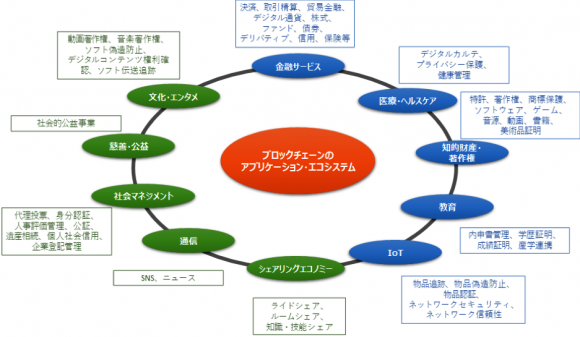

前述したように、これまでも中国ではBitcoinなど暗号資産に対する強い規制を行ってきたが、それを実現する技術であるブロックチェーンについては暗号資産と切り離し、各産業分野への活用検討を進めてきていた。筆者が2018年4月に深圳でのICT関連の展示会時で開催されたブロックチェーン関連のセミナーに立ち寄った際に、広い会場が満席で立ち見の聴衆も大勢いたことが思い出されるが、既に各地方レベルまで関連プロジェクトが多数進むとともに、関連特許申請やスタートアップ設立などが多数行われてきた。今回、「デジタル人民元」の方向性がかなり明確になったことによって、その動きにさらに拍車がかかり、ブロックチェーン技術をベースとする様々な応用が社会実装に向かっていくことであろう(図1にブロックチェーンの応用が検討されている分野を示す)。実際11月20日には、中国人民銀行の範一飛副総裁が次世代の新たな技術の応用に向けた規範化として、AI、ブロックチェーン、ビッグデータ、クラウドなど17分野の金融業界における標準化に着手したことを明らかにした。同氏は、特に重点としているのはこれら分野におけるデータの安全性であるとしている。

【図1】ブロックチェーンの応用分野

(出典:「知乎」等より筆者作成)

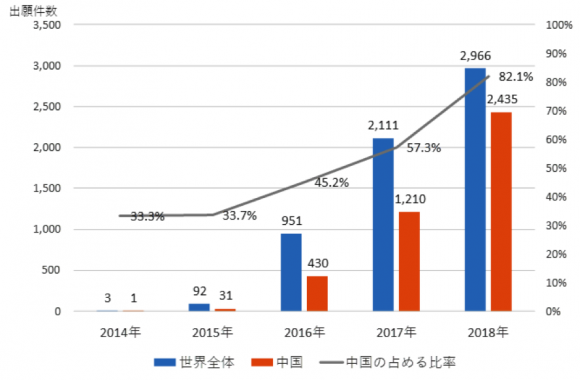

図2は、ブロックチェーンに関する世界全体の特許出願数の推移を示したものであるが、中国勢の勢いについては驚きを感じざるをえない。2018年時点で全世界のブロックチェーン関連特許出願数2,966件のうち82%超が中国発である。中でもAlibabaが500件以上でトップ(2009~19年8月)であるという。同社はネット通販およびこれに関係するAlipayなどのスマホ決済や製造・物流のエコシステムをブロックチェーンで管理、活用を進めているところである。

【図2】世界全体のブロックチェーンの特許出願数推移

(出典:Tencent Research)

今後の方向性について一考察

中国は、これまでもインターネットの世界ではコンテンツ規制などをはじめ、国内の安全保障・安定を重視する観点から独自の世界を構築してきているが、その背景の一つとして米国に依存するインターネットの構造やその成り立ちなどから脱却したいとの考え方があると巷ではよく指摘される。国際金融分野においても同様で、資金決済で使用されるSWIFTなどのシステムは、世界の200以上の国・地域の金融機関で利用されており、米欧の中央集権的構造にあるといわれる。これに対して中国やロシア、インドなどはSWIFTを使わない独自の送金システムを構築しようとしてきており、中央集権的構造とは正反対のブロックチェーンの活用は、「一帯一路」政策でその影響の範囲が拡大し、人民元の国際化やドル覇権からの脱却を図っていこうとしている中国にとっては、まさにベストな選択であるとみているものと推測される。

このほか、スマホ決済の急速な普及によるキャッシュレス化が進む中国では、現金の流通をさらに減らし、金融機関の負担を軽くすることや、かつてBitcoinの普及時に起こった海外へ資本流出、あるいは海外への多数の中国人の進出や、越境ECの普及等に伴う海外への現金持ち出し、マネーロンダリングの防止などの目的も含めて、「デジタル人民元」導入によるお金の動きのリアルタイムでの把握を通じた経済運営の安定化などのメリットも十分考えられる。しかし、その一方でAIの急速な進展による顔認識などの普及や、今後の5Gによるさらなるインフラの整備により、人、モノ、カネの動きがすべて捕捉されるという世の中の到来が現実味を帯びてくる。国内安定第一という政府の立場は別として、そこで生活する人々はどのようになっていくのかという素朴な疑問を感じる。ところで、Alibaba Japanが11月5日に発表したニュースリリースによれば、同社のスマホ決済Alipayが中国を訪れる外国人旅行客にも使えるようになった。これまで中国の携帯電話番号や中国国内に銀行口座を持っていないと原則利用ができなかったのだが、Alipayアプリ上で海外の主要クレジットカードおよびパスポート(カメラで撮影)を登録すれば、上海銀行が提供するバーチャルプリペイドカード(図3に当該サービスの画面)に人民元がチャージされるという形(上限額や有効期間あり)で、誰でも中国に行った際に使えることになった。これも、暗号法やデジタル人民元の最近の動きと関係するのかは承知していないが、このような形で中国を旅行する外国人が便利になることについては歓迎したいところだ。

【図3】Alipayの外国人旅行者向け画面の例

(出典:Alipay)

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

町田 和久の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード