ポイント経済圏事業者の2026年戦略アジェンダ 〜消費者の利用実態調査より〜

この記事をシェアする

※ポイント経済圏は消費者に広く浸透している。

情報通信総合研究所では2025年10月、消費者の経済圏利用の実態を明らかにするため、18歳~75歳の2,129名を対象に「消費者のポイント経済圏利用実態調査」を実施した。

本稿では、この複雑な構造を調査データに基に、ポイント経済圏事業者が激化する競争環境を乗り越えるために、2026年に取り組むべき3つの戦略アジェンダを提示する。

当社調査の詳細に関心のある方は、ぜひお気軽に当社までご連絡ください。

各種お問い合わせフォームはこちらから

https://www.icr.co.jp/contact/general/

はじめに

ポイント経済圏(ポイントによって連結された、日常生活を取り囲むサービス群)は、いまや消費者に広く浸透している。本稿をお読みの方も、楽天の「楽天ポイント」やNTTドコモの「dポイント」、ソフトバンクの「PayPayポイント」など、何らかのポイントを日常的に利用しているのではないだろうか。自分が何種類のポイントを利用しているのか、正確に把握できない人も少なくないだろう(筆者もその一人である)。経済圏を運営する事業者は「ポイント還元率〇%UP」という還元強化策を展開し、激しい顧客獲得競争を繰り広げている。さらに、JR東日本が2025年11月に発表した新たなコード決済サービス「teppay(テッペイ)」は、その競争を一層激化させるだろう[1]。提供開始は2026年秋と少し先ではあるが、2027年春にはモバイルPASMOでの展開も予定されている。SuicaとPASMOを統合した新たな経済圏の誕生を予感させる。

そのような群雄割拠のポイント経済圏競争における、消費者の経済圏利用の実態を明らかにするため、当社では2025年10月、18歳~75歳の2,129名を対象に「消費者のポイント経済圏利用実態調査」をWebアンケート方式で実施した(※)。調査の結果、ポイント利用者(以下、「ユーザ」)は複数の経済圏を「補完的に使い分ける」分散的な行動を取りつつも、メインで利用している経済圏[2](以下、「メイン経済圏」)では特段の不満のない利便性を得ており、結果的にメイン経済圏はユーザに対して強い「スティッキネス(粘着性)」を形成していることが明らかとなった。本稿では、この複雑な構造を調査データに基づいて解説するとともに、ポイント経済圏事業者が激化する競争環境を乗り越えるために、2026年に取り組むべき3つの戦略アジェンダを提示する。

2025年のポイント経済圏利用傾向

楽天経済圏がリーダーポジション、ドコモ経済圏が2番手に

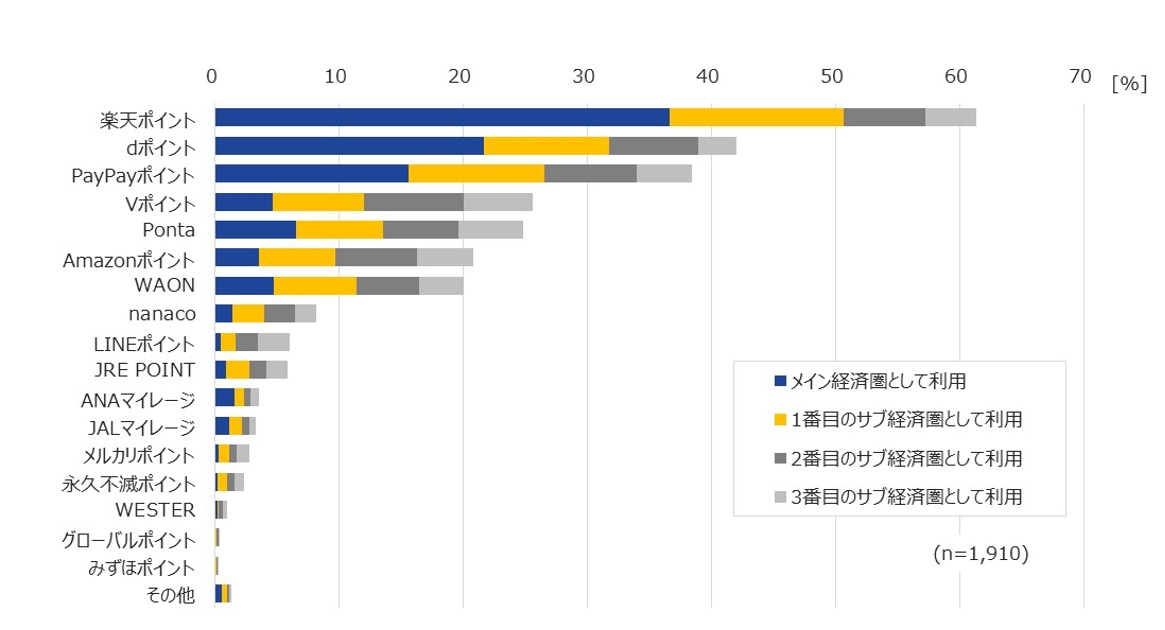

まず、2025年10月時点におけるユーザの経済圏利用状況を確認する。当社調査によると、最もユーザ規模が大きいのは楽天経済圏である。ユーザの4割弱がメイン経済圏として利用しており、サブ利用まで含めるとユーザは6割強に達する(図1)。この結果は、楽天が長年にわたり経済圏戦略を着実に推し進めてきた成果であるといえよう。楽天は、楽天市場を起点として、楽天カードや楽天銀行、楽天モバイルなど、生活の様々な場面で利用できるサービスを展開し、サービスを利用するほどポイント還元率が高まる仕組みを取り入れることで、強固な経済圏を構築している。

【図1】ユーザのメイン経済圏、サブ経済圏の利用状況

(出典:情報通信総合研究所「消費者のポイント経済圏利用実態調査」(2025年10月)をもとに作成)

これに続く2番手が、ドコモ経済圏(dポイント)である。メイン利用が2割強、サブ利用を含めると4割強のユーザに利用されている。さらに、PayPayポイントを展開するソフトバンクが3番手に、Pontaを展開するau/KDDIが5番手につけている。これらの通信キャリアは、モバイル通信サービスという強固な顧客基盤を起点として、決済や銀行[3]、証券といった金融領域に加え、eコマース/フリマ、エンターテインメントなど多様なサービスを展開しており、顧客基盤を活かした経済圏展開が一定の成果を上げていることがうかがえる。

メイン経済圏は「結果的に」高い粘着性を有している

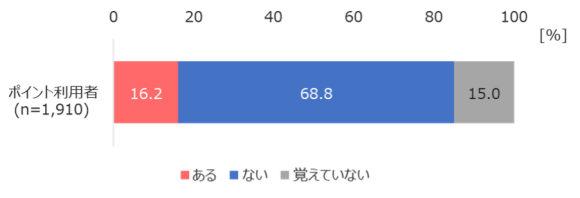

当社調査では、メイン経済圏の安定性の高さがとりわけ目立った。ユーザの約7割は、これまでメイン経済圏を乗り換えた経験がない(図2)。さらに今後12カ月以内にメイン経済圏を乗り換えるかどうかについても、乗り換え意思のあるユーザは1割程度にとどまっている(図3)。つまり、現状ではメイン経済圏を積極的に変更しようとするユーザは多くない。

【図2】メイン経済圏を乗り換えた経験

(出典:情報通信総合研究所「消費者のポイント経済圏利用実態調査」(2025年10月)をもとに作成)

【図3】今後12カ月以内にメイン経済圏を乗り換える可能性

(出典:情報通信総合研究所「消費者のポイント経済圏利用実態調査」(2025年10月)をもとに作成)

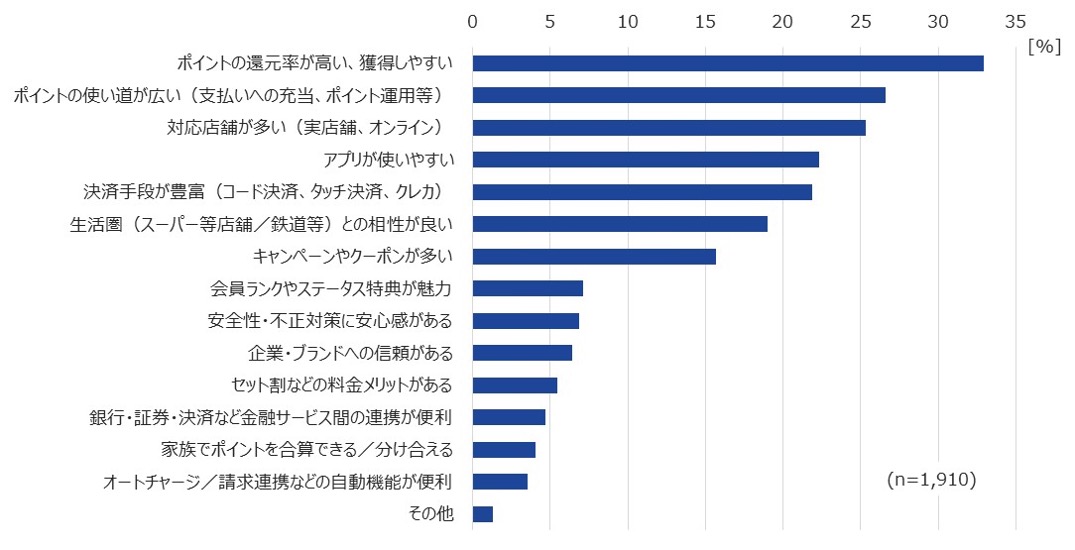

この背景を、「現在のメイン経済圏を使い続ける理由(上位3つまでの複数回答)」から探ってみたい(図4)。回答率が最も高かった項目は「ポイント還元率の高さ」であったが、その割合は3割強にとどまった。つまり、10人中7人は「ポイント還元率の高さ」以外の理由をより重視し、現在のメイン経済圏を使い続けている。「利用可能な店舗・サービスの豊富さ」「既存の生活習慣との親和性」「貯まったポイントの使いやすさ」「アプリの使い勝手」など、ユーザがメイン経済圏を継続利用する理由は多様化している。これらの要因が複合的に作用し、メイン経済圏が選択されている。

【図4】メイン経済圏を使い続ける理由(複数回答:3つまで)

(出典:情報通信総合研究所「消費者のポイント経済圏利用実態調査」(2025年10月)をもとに作成)

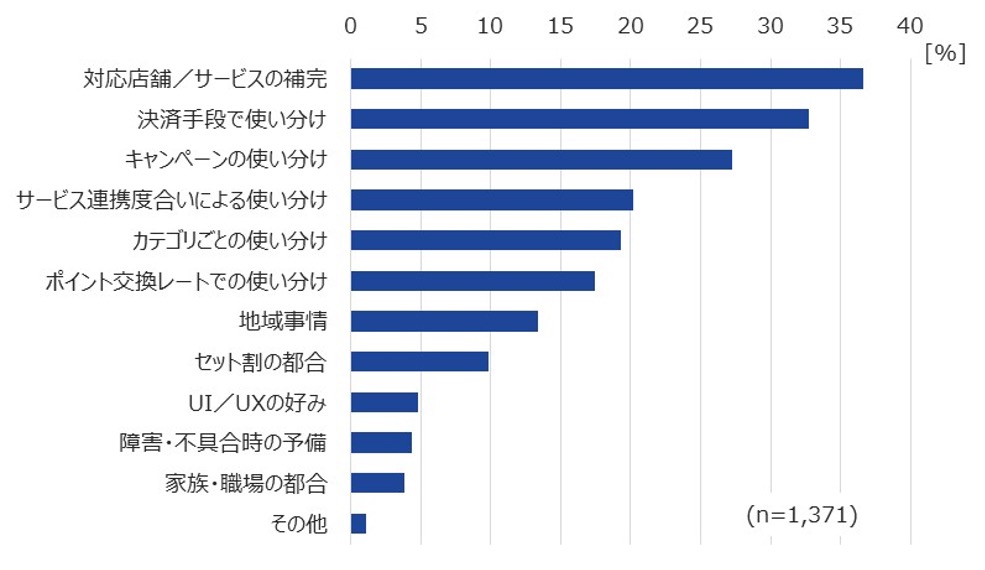

さらに、ポイント経済圏を使い分けるユーザに聞いた「メイン経済圏とサブ経済圏を使い分ける理由」(回答数:1,371)からも、メイン経済圏を積極的に乗り換える意向が高まりづらい状況がうかがえる(図5)。経済圏を使い分ける理由の上位は「対応店舗/サービスの補完」が36.6%、「決済手段で使い分け」が32.7%、「キャンペーンの使い分け」が27.2%となった。つまり、メイン経済圏が対応しきれない利用シーンは、ユーザが自らサブ経済圏を用いてカバーしている。その結果、ユーザはメイン経済圏の不便さをそれほど実感しておらず(実際には不便な場合があるにもかかわらず)、他の経済圏に乗り換える決め手となるほどの不満にはつながっていないという状況が浮き彫りになった。

【図5】経済圏を使い分ける理由(複数回答:3つまで)

(出典:情報通信総合研究所「消費者のポイント経済圏利用実態調査」(2025年10月)をもとに作成)

2026年に取り組むべき3つの戦略アジェンダ

ユーザのメイン経済圏の選択理由が「ポイント還元率の高さ」だけでなく様々な理由に多様化し、利便性の面でも経済圏を乗り換えるほどの大きな不満はない。こうした状況下では、今後12カ月以内の乗り換えについて「どちらとも言えない」とする回答者が40%弱存在するものの、単純なポイント還元戦略だけでは競合他社から新たなユーザを獲得することは困難だろう。これらの利用実態を踏まえ、ポイント経済圏事業者(特にユーザ規模で上位に位置する事業者)が2026年に優先的に取り組むべき3つの戦略アジェンダを以下に提示する。

アジェンダ① 自社経済圏メイン利用ユーザのサブ経済圏利用ニーズの特定と取り込み

第一のアジェンダは、自社経済圏をメインで利用している既存ユーザが、他の経済圏で行っている消費行動を、自社経済圏へと誘導することである。前述のとおり、メイン経済圏の乗り換え意欲が高まっていない状況では、新規ユーザ獲得戦略よりも、自社経済圏をメインで利用している既存ユーザの消費額を拡大する戦略の方が、経済圏の利用額規模を短期的に拡大するうえで効果的だと考えられる。ユーザの約7割は複数の経済圏を併用しており、既存顧客の自社経済圏内での活動領域を拡大する余地は大きい。

具体的には、まず既存ユーザがサブ経済圏を利用する理由を詳細に分析する。対応店舗やサービスラインナップ、決済手段など、自社経済圏のどの点が既存顧客のニーズを満たせていないのかを明らかにする。分析には既存ユーザへのアンケート調査などが有効だろう。次に、自社経済圏内でそのニーズに応えられるサービスを強化し、既存ユーザに利用インセンティブを提供する。インセンティブの例としては、複数サービスを組み合わせて利用した場合のボーナスポイント付与や、一定の消費額を超えた場合の還元率アップなど、経済圏内での消費集約を促す仕組みが考えられる。

アジェンダ② お得感の"効果的な"醸成(EarnとBurnの観点)

様々な事業者から新たなポイント還元施策が続々と発表される状況では、ポイント還元率の高さだけがメイン経済圏の選択基準ではないとはいえ、他の事業者と同程度の還元施策を展開しなければ、ユーザの不満を蓄積させるおそれがある。ただし、あらゆるサービスやシーンでの還元施策の強化は、ポイント経済圏事業者にとってコスト負担の増大を意味する。したがって、ユーザのお得感をより「効果的に」醸成して投資対効果を高めることが重要である。そこで、どのサービスの還元強化がユーザのお得感につながるのかを、的確に見極める必要がある。

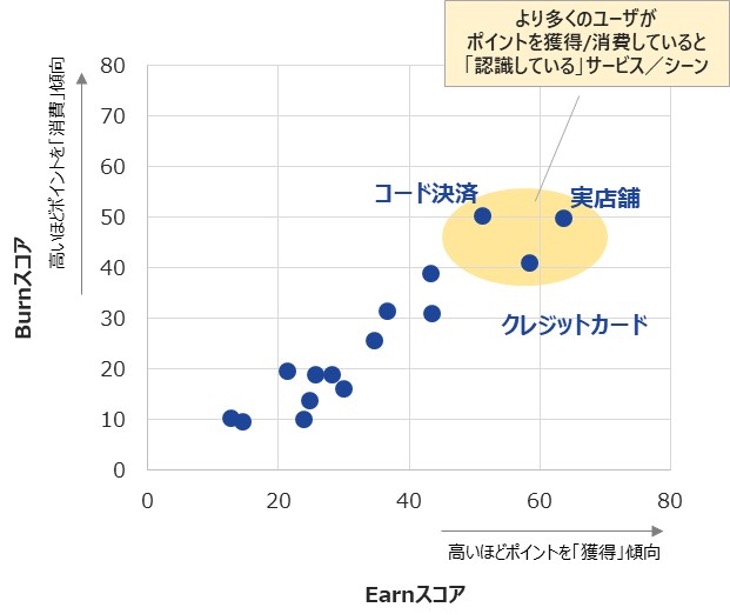

当社調査では、ユーザがどのサービスでポイントを獲得し(Earn)、どのサービスでポイントを消費している(Burn)と認識しているかを聴取し、その結果をもとに当社独自の評価基準として「Earnスコア」と「Burnスコア」を算出して傾向を分析した(図6)。この分析結果は、ポイント還元施策をユーザのお得感と直結させるための重要な観点を提供してくれる。

【図6】ユーザにおけるポイントの獲得(Earn)と消費(Burn)の傾向

(出典:情報通信総合研究所「消費者のポイント経済圏利用実態調査」(2025年10月)をもとに作成)

Earnスコア(ポイント獲得)の観点で見ると、ユーザが「ポイントを獲得している」とより強く認識しているサービスやシーンがある。分析結果から、「実店舗での買い物」「クレジットカード利用」「コード決済」は、より多くのユーザが「ポイントの獲得」を意識していることが分かった。つまり、第二のアジェンダは、自社経済圏におけるEarnスコアの高い顧客接点を特定し、その接点でのポイント還元を優先的に強化することである。そうすることでポイント経済圏事業者は、高い投資対効果でユーザのお得感を醸成できる可能性がある。さらに、これまでサブ経済圏でカバーしていた利用シーンをメイン経済圏として取り込む施策と併用することで、ユーザに対して、より実感のある“お得さ”を提供できるだろう。

InfoComニューズレターでの掲載はここまでとなります。

以下ご覧になりたい方は下のバナーをクリックしてください。

おわりに

※この記事は会員サービス「InfoCom T&S」より一部抜粋して公開しているものです。

[1] JR東日本・パスモ・PASMO協議会「Suica・PASMOのコード決済サービス『teppay』を2026年秋より提供開始」(2025年11月25日発表)

[2] 調査では「日常的に最も頻繁に利用し、ポイント獲得・消費の中心となる経済圏」とした。

[3] NTTドコモは、買収した住信SBIネット銀行をドコモ経済圏に加え、2025年10月からdNEOBANKというブランドでサービスを提供している。これをもって、通信キャリアによる銀行サービスの統合は一段落した。

当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。InfoComニューズレターを他サイト等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。また、引用される場合は必ず出所の明示をお願いいたします。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

水上 貴博の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード