バランスシート・レンディングの可能性

この記事をシェアする

1.FinTech の現状

FinTechは金融分野のみならず、ICTやマーケティングなど様々な分野を巻き込みながら引き続き注目を集めている。 FinTechが話題になった当初はバズワードや一過性の熱狂と言われていたが、昨今では、FinTechは金融分野における変革の起爆剤になるのではないかと受け止められている。なかでも、メガバンクや地方銀行などの既存金融機関は、FinTechが登場した当初は警戒をするものの、広大な金融分野のニッチ領域での動きに過ぎないと様子を見ていた。しかし、FinTechベンチャー企業が新たに提供するサービスが利用者のニーズを的確に汲み取り、柔軟なアプローチで受け入れられていく現状を目の当たりにし、既存金融機関はFinTechベンチャー企業との協業や連携の模索、検討を進めている。

2.FinTechの概観

金融分野におけるFinTechサービス活況の背景を概観すると、決済や送金、融資、資産運用など、金融分野の主領域においてFinTechサービスの提供が進んでいる。加えて、金融分野の各領域を横通しする形で、ビッグデータやAI技術を活用した審査手法の高度化やロボアドバイザーによる運用の自動化など、これまで銀行員やフィナンシャルプランナーが担ってきた部分を代替・補完する技術や仕組みをサービスとして提供するベンチャー企業も登場してきている。さらに、ユーザーの利便性を考慮した金融取引のUI/UX(ユーザーインターフェイス/ユーザーエクスペリエンス)の拡充、生体認証を活用したセキュリティ技術の高度化など、様々な領域への広がりも観察される。

決済分野については消費生活の中で接する機会も多く、ECの普及拡大も重なり、クレジットカードや電子マネーなどの非現金決済は消費者に広く浸透し定着している。そのため、決済分野におけるFinTechベンチャーにも果敢にチャレンジできる環境が整っており、積極的な参入が目立っている。しかし、ApplePayに代表されるような非金融企業からの参入もあり、決済市場の競争環境は激化している。決済市場プレイヤーは加盟店において決済の際に発生する決済手数料が主な収入源であり、プレイヤーの参入が多くなると決済手数料の低価格競争が進み、収益性の逓減が懸念される。

一方で、決済分野とともに、昨今のFinTechにおいて注目を集めているのが融資分野であり、以降で取り上げる、バランスシート・レンディングにおいては、ICT技術やビックデータを活用したベンチャー企業はもとより非金融業からの参入などもあり、活発な動きが見られる。

本稿ではバランスシート・レンディングに着目し、動き出した市場の背景や仕組みを整理し、今後の動向を展望する。

3.融資分野におけるバランスシート・レンディングの概要

融資分野は大きく2つに分かれている。一つはマーケットプレイス・レンディング(P2Pレンディング、ソーシャル・レンディング)、もう一つはバランスシート・レンディング(トランザクション・レンディング、商流ファイナンス)である。

マーケットプレイス・レンディングは、借り手(個人のほか法人も含む)と貸し手をマーケットプレイス上でマッチングさせるサービスである。借り手の返済能力や信用履歴をオンライン上で把握し、貸出金利や上限金額を自動的に判断する。貸し手はマーケットプレイスに掲載される、借り手の金利や融資希望金額、返済期間などの情報をもとに貸出先を検討し、融資を実行する。マーケットプレイスを展開するFinTech企業においては、借り手の返済利率と貸し手への受益利率の差分が収益となる。

日本に比べ、海外ではマーケットプレイス・レンディングの展開が先行している。ベンチャー企業の米LendingClub社は米国で株式上場に至っており、貸し出し実績の蓄積と機関投資家の参加を背景に事業を拡大させている。日本においてはmaneo社がサービスを開始しており、今後の本格展開に注目が集まっている。

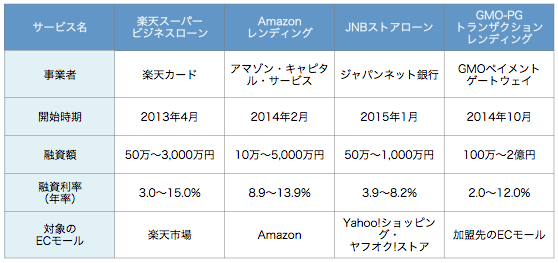

一方、バランスシート・レンディングは、法人企業の事業データに基づく融資サービスである。貸出企業(バランスシート・レンダー)は融資の借り手である企業の各種事業データを活用し融資を実行する。既に国内でも事業展開が進んでおり、大手EC事業者がバランスシート・レンダーとなり、加盟店向けに融資を実行している(表1)。

【表1】国内のEC企業によるバランスシート・レンディングサービス

(出典:各社公表資料から筆者作成)

EC事業者がバランスシート・レンダーとしてFinTech分野に参入している背景については、加盟店の売り上げデータや財務状況などに加えて、来店(ECショップを閲覧した)客数や商品発送までの期間、評判、人気など事業に関する多くのデータを収集することが可能であり、既存金融機関以上に融資判断の際に活用するデータを多く取得できる可能性があるためといえる。さらに、売り上げから返済金を天引きすることができるなど貸し倒れリスクを減少させることも可能であり、融資分野に乗り出すメリットが高い状況にある。

4.融資分野の背景とバランスシート・レンディングの仕組み

融資市場の背景としては、昨今の低金利を追い風として、融資希望企業の中で既存の金融機関からの借り入れを検討している企業も多くなると想定される。しかし、融資希望企業が必要とするタイミングで融資を得られているかについては従来の仕組みでは課題が残る。中小企業においては、商品やサービスの受注から、製造→出荷→決済と入金までのサイクルにおいて仕入れ費用や人的資金などの運転資金を必要とするケースが多く、既存金融機関からの融資では審査に時間がかかる場合もあり、必要とするタイミングでの借り入れができない可能性もある。

また、融資希望者が起業時の開業資金の融資を既存金融機関に依頼した場合、融資審査において過去の取引がないため、リスクが高いと判断されてしまうと融資利率が高く設定されてしまうことなどもあり、起業に足踏みしてしまう可能性もある。

もちろん、既存の金融機関は運転資金向けローンや開業企業向けローンなどの目的別ローンを各種提供しているが、貸し倒れのリスク等も勘案すると利率を高く設定せざるを得ないため、融資希望企業の不満は残る形になる。

これらの融資における中小企業と既存金融機関との関係で問題になるのが、審査にかかる時間とリスクの設定である。また、審査やリスク設定においては、審査を人的に行う部分も多いため、人件費も融資利率に付加されているのが融資におけるこれまでの形であった。

このような市場の顧客である融資希望企業の不満を解消するのがバランスシート・レンダーであり、企業の事業(商流)データを集計し、独自のアルゴリズムを駆使して問題を解決している。

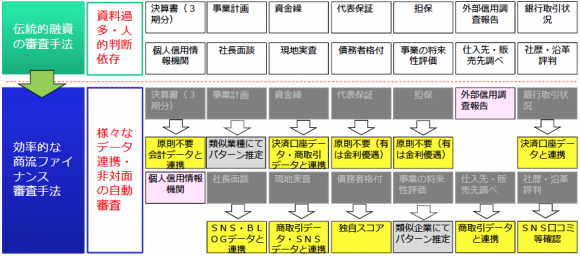

図1は、従来の融資審査とバランスシート・レンダーにおけるデータを活用した効率的な融資審査の流れを比較している。従来の融資審査(図1上段)では、過去の決算情報や資金の使途、担保の有無、取引状況、社長との面談、社歴や評判など相当な時間と労力を用いて審査を行っており、人的な判断が多くの部分に関与する形となっている。一方で、バランスシート・レンダーの審査(図1下段)では、従来の審査で利用されていた項目をデータとして収集し、それらのデータを独自のアルゴリズムを用いて自動的に審査し融資判断や融資利率を決定している。そのため審査に人的な労力をあまり必要とせず、迅速な融資判断を行うことが可能である。したがって、バランスシート・レンダーの審査においては、人的な労力を抑えることができる。結果、利率を低く設定することも可能である。

【図1】融資審査プロセスの効率化

(出典:「商流ファイナンス手法の新潮流」NSフィナンシャルマネジメント(株)、

ITを活用した金融の高度化の推進に向けたワークショップ 第4回(日本銀行) 2016.4.26)

審査に活用するデータの違いも特徴的であり、従来の審査では、過去の決算書類や取引結果などのいわゆる静的なデータを活用することに対して、バランスシート・レンダーによる審査では、決済口座データと商取引データを連携させることで、リアルタイムに近い状態で売り上げ状況や入出金などの取引実績について把握することができる。さらに、SNSやブログにおいて更新されるデータの状況やそれらに書かれる口コミなどの評判も活用しており、従来の審査にて活用していたデータと比べると動的なデータを活用しているといえる。

5.バランスシート・レンディングの今後と課題

融資分野におけるバランスシート・レンディングの仕組みを整理すると、融資においては顧客の融資ニーズを汲み取り、迅速かつ効率的な審査を行うことが鍵となっており、これらの判断を各種データの収集や独自アルゴリズムを活用し、人的労力を使わず自動化させることが重要である。

今後は融資に関するデータの収集方法や独自アルゴリズムの高度化に加えて、新たなデータ発掘も重視されており、融資判断を効率的に行う際の指標として、これまで収集してきたデータとは異なる、外部からのデータを積極的に取り入れ、別の角度から融資へアプローチすることが重要となるであろう。

外部データ活用の取り組みとしては、政府・官庁もデータ流通環境整備を進めており、オープンAPI化によるデータ流通促進の活発化を目指している。このようなデータ連携が進めば、融資分野におけるFinTechサービスはさらに高度化し広がっていくと考えられる。

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

佐藤 泰基の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード