加速する「デジタル・トランスフォーメーション」

この記事をシェアする

デジタル・トランスフォーメーションについては、本誌2016年11月号で特集したが、その後、米国を中心にさらにその動きが本格化していることから、改めて取り上げたい。

【写真1】 Gartner Symposium/ITxpo 2017での模様

「変革」ではなく「変態」

デジタル・トランスフォーメーション(Digital Transformation:略称DX)とは、元々は2004年にスウェーデンのウメオ大学のエリック・ストルターマン (Erik Stolterman) 教授が提唱した「ITの浸透が、人々の生活をあらゆる面でより良い方向に変化させること」という概念であるが、現在は幅広くITを活用した企業競争力強化の全般を指す。

日本では「デジタル変革」と翻訳されているが、この言葉からはデジタルで何かが変わることのみが伝わるだけで、本来の意味を伝えているとは言えない。

「Transformation」が本来意味するところは、見た目だけでなく、その特性が変わってしまうことである。例えばそれは、生物でいうと幼虫が成虫に「変態」するほどのインパクトを持っている。

会社存亡に対する危機感

デジタル・トランスフォーメーションが注目される最も大きな理由には、これまで各産業分野で圧倒的なリーダーであった大手企業や、安定した市場で長年ビジネスを運営していた企業らが、近年のITを活用した新興企業や異業種からの参入に対して持つ危機感がある。

2016年初頭、Accenture社CEOのPierre Nanterme氏が「2000年時点のFortune 500から半数以上の企業が消えた最大の理由としてはデジタル (IT) があり、破壊 (Disruption) は始まったばかりだ」と発言したことから特に注目を集めた。

新規参入の脅威

デジタルを利用して最も破壊的に既存市場に参入した代表例として、ライドシェア・サービスのUberが挙げられる。

同社のサービスはスマートフォン、クラウドといったITが普及したことによって可能となった。

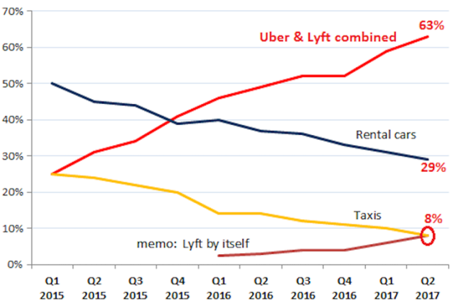

【図1】ビジネス用途の地上交通機関シェア推移(米国)

(出典:https://www.businessinsider.com/uber-and-lyft-mangle-car-rental-taxi-sectors-2017-7)

【図1】はCertify社が発表した米国でのビジネス用途で利用された地上移動手段のシェアの推移(支出ベース)だ。

2015年の第1四半期ではレンタカーが50%を占め、UberとLyft合わせたシェアは25%程度でタクシーとほぼ同じであった。しかしながら、約2年後の2017年第2四半期の段階では、市場の様相が一変している。

最も利用された移動手段としてUberとLyftが63%と圧倒的なシェアを獲得。タクシーは8%まで低下。日本でも、Uber等が米国のタクシー業界に破壊的なダメージを与えたことは、マスメディアでも報道されているが、影響はそれだけにとどまらない。これまで50%あったレンタカー利用が29%まで低下している。Uber等の新興ライドシェアサービス会社は、これまで安定した市場を形成していた業界にとっても、従来の市場を侵食する大きな脅威となった。それだけではない、レンタカーの利用率が下がるということは、市場にレンタカーとして用意されるべき自動車そのものの必要台数が減ることを意味している。つまり、それらは自動車メーカーにもマイナスの影響を及ぼしていくことは想像に難くないだろう。

さらに、このグラフには表れていないが、Certify社の調査によると、比較的近距離の出張の場合、利用価格の安さと利便性から、ホテルへ宿泊する代わりにUber等で帰宅する用途も現れてきているという。こうしたUber等のITを利用した新たなビジネスモデルは、タクシーやレンタカーといった自動車に直接関わらない、ホテル市場にまでもその影響を及ぼしている。

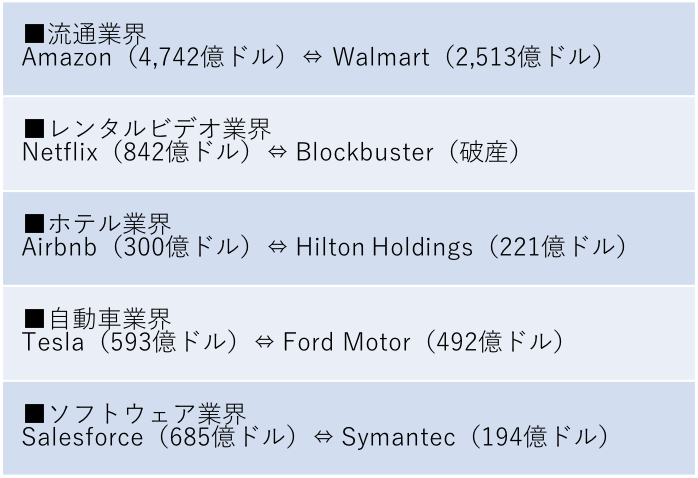

その他にもデジタルを活用し、急激に市場を席巻し、成長を遂げた企業例を図2に示す。

【図2】新規参入企業と従来型企業との時価総額の比較

(確固内は2017年10月現在の時価総額)

(出典:情総研作成)

このように、デジタルを最初からフルに活用した新興企業は既存企業とは全く違ったビジネスモデルで、圧倒的なスピードで市場を席巻していく。

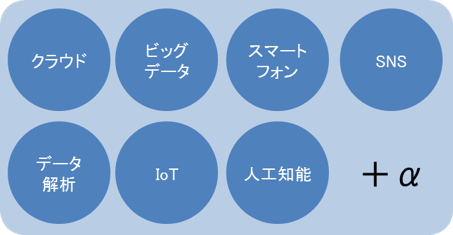

イネーブラーの存在

ビジネスにおいて、こうした急速な変化をもたらした理由として、クラウド、ビッグデータそしてスマートフォンといった複数のイネーブラーの存在が挙げられる(図3参照)。従来のITに比較し、これらのイネーブラーは、比較的安価に活用することが可能であることから、資本力のない新興企業がスピードを武器に新たなビジネスモデルを展開することを可能にした。

【図3】デジタル・トランスフォーメーションのイネーブラー

(出典:情総研作成)

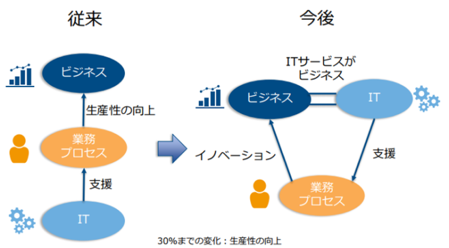

企業ITシステムの位置付けが大幅に変化

デジタル化の進展で、大企業もITそのものに対する位置付けを大きく変化せざるを得ない状況となっている。

従来、企業におけるITシステムは、各ビジネスプロセスでの生産性向上を主目的として、それらを支援する位置付けであった。ところが、現在では、ITサービスそのものがビジネスに直結しており、新興企業の台頭を始め、競争が激化する市場の変化に対して、企業はより迅速かつ柔軟に対応する必要に迫られている。

つまり、ITがビジネス戦略と直結し、新たなイノベーションを生み出すことなしには、デジタル・トランスフォーメーションは完成し得ない。

【図4】企業におけるITの位置付けの変化(出典:IDC)

デジタル化を加速させるためには

Gartner社によると67%のビジネスリーダーが自社のデジタル化を喫緊の課題として捉えている。

しかしながら、従来型企業においては、前述のイネーブラーの技術を導入するだけで、デジタル・トランスフォーメーションがすんなりと進むわけではないことは明白だろう。

Gartnerはデジタル化を加速するための要素として「デジタルに対して熟練していること」「ネットワーク効果を持つ技術」そして、「産業利用可能なデジタル・プラットフォーム」の3点を指摘している。

【図5】デジタル化が課題と考えるリーダーの割合

(出典:Gartner Symposium/ITxpo 2017での撮影写真に情総研加筆)

IT各社の取り組み

大手IT各社は顧客のデジタル・トランスフォーメーションへの焦りとも言える動きをどう捉えているのだろうか。

当然ながら、企業そのものを「変態」させるほどの影響を持つデジタル・トランスフォーメーションを1社で完結させてサービスを提供することは到底不可能だ。

それゆえ、特にITソリューションを提供する大手はそれぞれ自社が得意とするドメインで顧客企業のデジタル・トランスフォーメーションの支援を謳っている。以下に代表として、Microsoft、Accenture、そしてIBMがデジタル・トランスフォーメーションをトリガーにいかに顧客にアプローチをしているかを紹介したい。

Microsoft

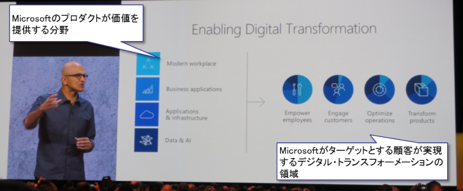

Microsoftは2017年9月末開催の同社最大の開発者向けイベント「Ignite」にて、同社CEOのSatya Nadella氏が顧客のデジタル・トランスフォーメーションを可能にすることを自社のサービス戦略の要と発言。

デジタル・トランスフォーメーションに期待できる効果として、「社員が良い仕事をできるようにすること」「お客様とさらに強くつながること」「業務を最適化すること」そして「製品を変革すること」の4つを挙げ、顧客がそれらを実現できるようにすることを戦略の要として位置付けた。

それらのイネーブラとして、「新たな労働環境」「ビジネスアプリケーション」「アプリケーションとインフラ」「データ&AI」の分野で自社のプロダクトが役割を果たしていくことを強調している。

【図6】Microsoft CEO Satya Nadella氏Keynote

(出典:Microsoft Ignite 2017での撮影の写真に情総研加筆)

Accenture

戦略コンサルから、システム設計、開発、運用等まで幅広く提供するAccentureはコンサルティングを通じて顧客のデジタル・トランスフォーメーションに必要な要素を把握し、顧客ごとにその都度パートナリングを行い最適なソリューションを提供する。

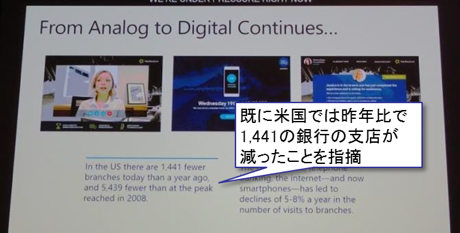

一方で、金融機関に対しては、スマートフォンのモバイルバンキングにより支店が減少し、今後はAIの活用でさらに変化が訪れるであろうことを指摘するなど、あえて危機感を煽るアプローチも見せている。

【図7】Accentureのデジタルが金融にもたらす影響のスライド

(出典:Microsoft Ignite 2017での撮影写真に情総研加筆)

IBM

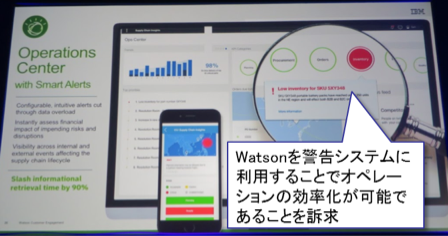

Accenture同様に幅広いソリューションを提供するIBMも顧客のデジタル・トランスフォーメーションをビジネスチャンスとして強く意識している。

同社はデジタル・トランスフォーメーションに必要な要件として「バリュープロポジションの変革 (Reshaping the value proposition)」「運用モデルの変革 (Reshaping the operating model)」を挙げている。

具体的なビジネスアプローチとしては、既にフットプリントのある産業ソリューションをベースに人工知能Watsonを中核サービスとして事業展開を図っている。

【図8】IBMの顧客のデジタル・トランスフォーメーション支援への取り組み

(出典:Gartner Symposiun/ITxpo 2017での撮影写真に情総研加筆)

日本企業にチャンスはあるか?

日本に目を戻してみよう。Uber、Airbnbといった米国で凄まじい勢いで市場を獲得したデジタル新興企業は、各種規制のもと、日本では、まだ本格的にその破壊力を認識することはできず、既存企業のデジタル・トランスフォーメーションの必要性もまだ十分に醸成されていない。

それゆえに、企業のデジタル化への対策が後手に回り、企業の競争力がグローバルの観点で低下することを筆者は強く危惧している。

日本のIT企業の役割

IT分野のBtoC市場においてはGAFAと呼ばれるGoogle、Apple、Facebook、Amazonが市場を席巻し、すっかり日本企業は影を潜めてしまった。

これまで顧客に密着しITソリューションを提供してきたB2B市場はどうなっていくのだろうか。

先に挙げたAccentureやIBMといった外資企業が米国を中心にデジタル・トランスフォーメーションに関する経験値を積んで競争力を増していくことは間違いないだろう。

しかし、「変態」を必要とする企業活動を1社だけのソリューションやサービスで完結することは不可能だ。

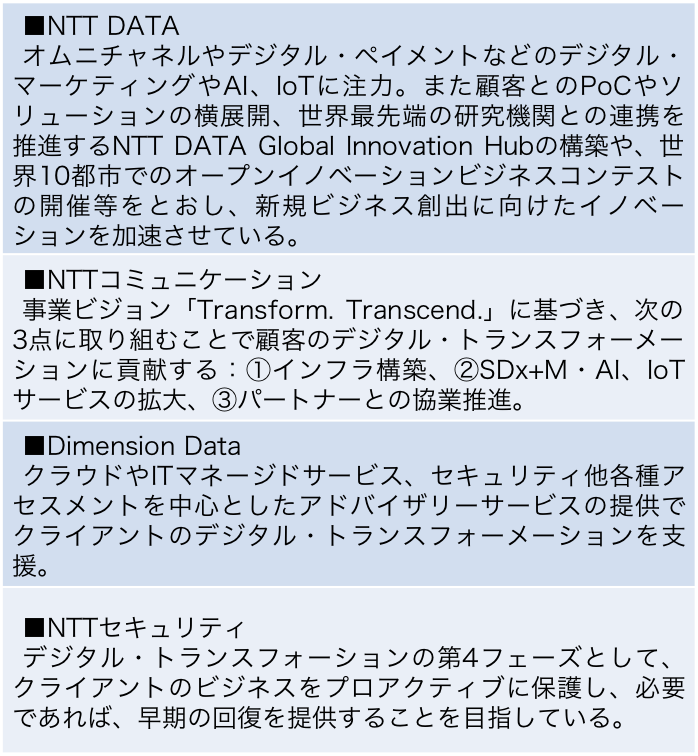

コンサルティングに始まる上位レイヤーから、デジタル・インフラに関してまで幅広いサービスを提供できる企業が本質的に有利になると考えられる。その点ではNTTのような、グループ全体としてフルスタックでサービス提供できる企業が密に連携し、クライアントの求める変化のスピード以上に先回りをし、デジタル・トランスフォーメーションの必要性を啓蒙、サポートしていくことに期待したい。

【写真2】Gartner Symposium / ITxpo 2017でのNTTグループの展示

【表1】主要NTTグループグローバル展開企業の

デジタル・トランスフォーメーションへの取り組み

(出典:情総研作成)

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

前川 純一(退職)の記事

関連記事

-

贅沢がもたらす効用〜目的を超えた余白の回復について

- ICR Insight

- WTR No444(2026年4月号)

-

自治体DXにおける成果責任の制度設計と事業者の役割

- DX(デジタルトランスフォーメーション)

- WTR No444(2026年4月号)

- 地方自治体

-

アバターと司法〜サイバネティック・アバターの法律問題 季刊連載 第二期 第5回

- WTR No444(2026年4月号)

- メタバース

- 仮想空間

-

スマホ特定ソフトウェア競争促進法の意義と課題(6)

- WTR No443(2026年3月号)

- スマートフォン

- 日本

- 規制

-

人々を旅に向かわせる動機とは? ~旅のリテラシーと「自走化」に向けた試案

- WTR No443(2026年3月号)

- 地方創生

- 日本

DX 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード