「情報銀行」は立ち上がるか

この記事をシェアする

2018年10月19日に開催された総務省と日本IT団体連盟(以下、「IT連」)による情報銀行の事業者認定に関する説明会は、当初定員の100名を大きく超える応募があり急遽キャパシティを拡大。結果200社以上総勢410名の参加者が集まった。

データの持ち主である消費者の関心も集めていそうだ。しかし、Twitterやネットニュースのコメント欄などネット界隈では、「情報銀行」を自分のデータを預けて利子付きで稼げる場ができるらしい、というステレオタイプの見方が大半のようだ。あるいは、AIが仕事を奪った後のベーシックインカムになるというような分析までみられる。企業も消費者も、「情報銀行」というネーミングから金銭の匂いを嗅ぎ取っているといえよう。

本誌巻頭”論”でも度々取り上げている情報銀行について、この施策を取り巻く動向や、期待と課題について解説する。

「情報銀行」とは何か

改めて情報銀行とは何を指すのだろうか。

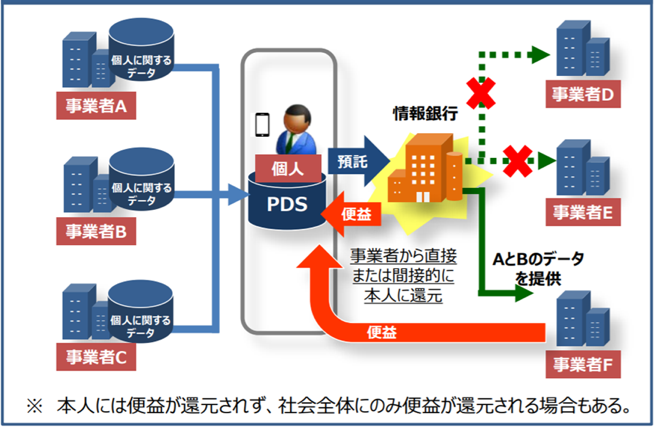

冒頭の事業者認定説明会の際に用いられた総務省の「情報信託機能の認定に係る指針ver1.0」によると、「情報銀行(情報利用信用銀行)とは、個人とのデータ活用に関する契約等に基づき、PDS等のシステムを活用して個人のデータを管理するとともに、個人の指示又は予め指定した条件に基づき個人に代わり妥当性を判断の上、データを第三者(他の事業者)に提供する事業。」(図1、表1)と定義されている。つまりポイントをまとめると、情報銀行とは、

- 個人(個人データを持つ企業)のデータを集めて管理

- データを第三者へ提供

- データ提供先を審査

これらの機能を担う「法人」あるいは「事業そのもの」ということになる。

【図1】情報銀行のイメージ

(出典:「AI、IoT時代におけるデータ活用ワーキンググループ 中間とりまとめの概要」(内閣官房IT総合戦略室))

【表1】PDSと情報銀行

(出典:平成30年度版 情報通信白書(総務省))

「情報銀行」の何が新しいのか

情報銀行は何を狙っているのだろうか。

ご存知のとおり、Googleは個人の利用データを検索や広告をはじめとする様々なサービスへ活かしている。Amazonのパーソナルサイトや食べログの評価もコンビニの陳列商品も、今やあらゆるサービスが「個人の」データが基盤となって成立している。

情報銀行がこれらと異なるのは、不特定の企業が、不特定の個人から集めた情報を活かそうとする点である。データは、現代のビジネスには必須の要素だが、自分で集めなくてはならない。例えばコンビニであれば、他チェーンのデータが手に入るなら、戦略のための材料としてこれを手に入れるかもしれない。

情報銀行は信用をもとに情報を預かり、審査を経てそれを融通する事業である。そう考えると、ちょうど市中銀行が信用をもとに預金や融資を繰り返し流通させる金融業と構造が似ていることが分かる。

データの利活用は、これまでは利用者が自らデータを獲得するものが大半であったが、データの提供者と利用者の間でデータを流通させる仕組みが情報銀行の新しい点である。これは当然ながら、日本国内のデータを牛耳るGAFAへの対抗を意識しているものである。総務省は「データ流通が自由な米国と規制のいいとこどりを目指す」(2018年10月19日 日本経済新聞)と述べている。

注目を集めた認定説明会

冒頭に述べた情報銀行の事業者認定に関する説明会は、総務省とIT連(会長=川邊健太郎ヤフー社長)が東京都内で開催し大きな注目を集めた。想定の4倍以上となった参加者数もそうだが、IT関連のみならず、金融や電機などIT以外の様々な業界からの参加があったのも特徴的だ。12月より認定に関する受付が始まり、2019年3月には最初の認定が出される予定だという。

この情報銀行としての認定は事業者にとって義務ではない。情報銀行事業を営むための必須要件ではなくあくまで任意のものだ。預けるものが個人情報に関連するため、個人が安心してデータを預けるための判断材料として、業界団体が基準を示すものだ。情報銀行の事業は信用に基づくものであるため、あえて認定は不必要だというスタンスの企業もあるようだ。情報銀行によるデータ流通がスタートしたのち、問題を起こす企業の認定の状況などの情報が結果的には認定に対する市場の評価になりそうだ。

また、認定は法人にも、事業自体にも与えられるという。

対価で「使える」データは集まるか

消費者側は、一個人として固有に持っているデータからキャッシュが得られる可能性がある。しかし、情報銀行に対する圧倒的に大きな懸念点のひとつは個人情報が本当に保護されるのかということである。この懸案の見通しが立たない限り、少なくとも企業が活用しうるボリュームのデータは集まらない。少しずつ情報提供が広まり、金銭などの見返りと合わせ安心・安全の目途が立ち始め社会的認知が得られると、急激にデータが集まる臨界点を迎えるように思える。

さらに、「使える」データが集まるのかという課題もある。集まるのはポイント目当てで自分の情報を提供するユーザー層のデータという点で、バイアスがかかっているという見方である。また、データの正確性など質の確保も、対価だけがインセンティブだと問題が起こりそうだ。

総務省は「お金で情報を切り売りするだけでは広がらない」という見解も述べている。個人の関与実効性、つまり自身が提供したデータを何に活用させるのか、あるいは利用に制約をかけるなど、金銭以外のメリットや安全性の確保などに分かりやすく関わらせることが重要だと指摘している。野村総合研究所の調査では、データの提供先が医療機関や政府・自治体、大学・研究機関など公共性の高い用途の場合は、個人データ提供に関する抵抗感が少ないという結果となっている。(野村総合研究所「『情報銀行』に関する意識調査」(2017))

活用方法とビジネスモデルが情報銀行のカギ

ここ最近、筆者にも既存データを活用したB2Bビジネスの可能性についての相談が増えた。もちろん、どのデータと組み合わせると誰にとって価値があるのか、という活用シーンそのものも難しいのだが、同時に陥るのはビジネスモデルのイメージが描けないという点だ。

活用の点では、情報銀行自身あるいは情報銀行の情報資産を活用するサービス提供者が、具体的な顧客企業を想定しデータを組み合わせた、価値のある情報サービスの開発が不可欠である。現時点でもここは課題とみられ、ネット広告やリアルを含む店舗の販促など、従来GAFAがデータを駆使して成長の源としてきたようなマーケティング領域が有力な用途のひとつである。魅力のあるサービス開発や、企業側でのデータ活用検討においては、職種としてのデータサイエンティストがますます脚光を浴びそうだ。

ビジネスモデルの点では企業の立ち位置が難しい。情報提供者、情報銀行、先述のサービス提供者いずれのプレイヤーとなるのが最も稼げるのかを見通せない。

情報銀行の離陸に関しては、プライバシーなどの不安点もさることながら、この活用方法とビジネスモデル開発の視点がポイントになりそうだ。

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

水野 秀幸の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード