キャッシュレス決済のビジネスモデル

この記事をシェアする

2019年10月に予定されている消費税増税に向けて、増税による消費の低迷を避け経済への影響を減らすための手段の一つとして、ポイント還元などを通じたキャッシュレス決済推進の動きがにわかに高まってきた。

既に複数のキャッシュレス決済手段が市場にはあるものの、日本は他国と比べると様々な理由から依然として現金決済の比率が高いと言われている。一方でスマートフォンの普及に伴ってスマートフォン上のアプリケーションによる各種消費者向けサービスが拡大しており、金融サービスについても様々なサービスが登場している。

決済サービスとしては、中国で爆発的に普及したQRコードを使ったサービスが、各事業者の積極的な利用拡大に向けたキャンペーンなどもあり、徐々に広がりつつある。本稿では、各サービスの特徴などについて整理するとともに、QRコード決済サービスが今後市場でさらに拡大していくためのポイントと、事業として継続するためにどのようなビジネスモデルが考えられるのかについて考察してみた。

キャッシュレス決済手段の広がり

日本では、古くから小切手や手形という非現金性の決済手段はあったが、欧米のように個人小切手が普及していないため、個人が支払いのために小切手で決済をすることはほぼ皆無と言っていいだろう。

キャッシュレス決済の代表格であるクレジットカードが日本で初めて発行されたのが1960年代である。以降、順調に発行枚数は増え平成30年3月末には2億7,800万枚を超えている[1]。

一方、1970年代になりキャッシュディスペンサー(CD)が普及してくると、銀行振込で給与を支払う企業も増え、また公共料金や各種サービス料金を口座から自動で引き落とす口座振替制度も広がって、直接現金をやり取りしない決済が増えていった。

1982年には、日本電信電話公社がテレホンカードの発行を始めた。以降、各種サービスを提供する事業者が個別に磁気カードやICカードを用いたプリペイドカードを発行し始めたが、こうしたカードも広義のキャッシュレス決済を行っていると言える。プリペイドカードは、当初は特定のサービスのみに使えるものがほとんどであったが、第三者のサービスに利用できるもの、クレジットカードの国際ブランド(VISA、MasterCardなど)を付けることによって、汎用的に決済に利用できるものなども増えており、後述の電子マネーとの区分があいまいになってきている。

1999年からは、あらかじめ支払いを行う銀行口座等を設定して即時払いできる決済用のカード(デビットカード)の発行も始まった。信用枠が確保できずクレジットカードの発行ができなかったり、クレジットカードの使い過ぎを恐れたりする利用者などに受け入れられ、発行枚数は順調に伸び、2017年度で4億枚、決済額は1兆円を超えている[2]。

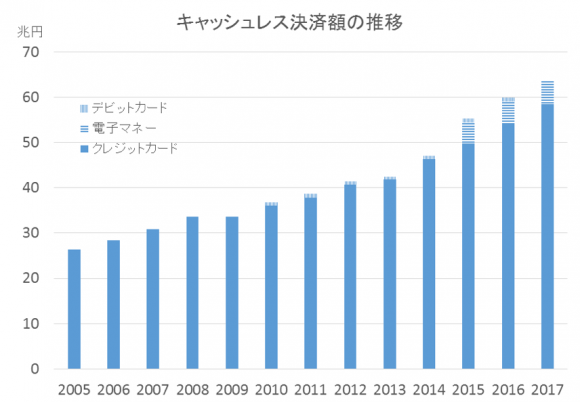

【図1】キャッシュレス決済額の推移

(出典:日本のクレジット統計(日本クレジット協会)、決済動向(日本銀行)、最近のデビットカードの動向について(日本銀行))

さらに、いわゆる電子マネーと呼ばれている、特定のIDやカードそのものに価値を持たせて決済手段とする非接触ICカード方式によるサービスも1990年代から進化してきた。現在その代表的なものは、流通系の楽天Edy、WAON、nanaco、交通系のSuica、PASMO、後払い式のiD、QUICPayなどで、発行数を公表していないPASMOを除くこれら6社のカードの累計発行数は2018年9月時点で、3億7,000万を超えている[3]。

加えて、スマートフォンの普及に伴い、加盟店が決済システムを低コストで導入できる新しいキャッシュレス決済として、QRコード決済が広がり始めている。

広がるQRコード決済

QRコード決済は、世界的には中国で急速に普及したことが多く報道されており、中国の都市部ではQRコード決済の手段を持たないと非常に不便となる状況にまでなっている。しかし、その背景には、クレジットカードなど他の諸国で普及しているキャッシュレス決済手段の普及が遅れていたこと、流通している紙幣の多くが酷く汚れていて、偽札も横行していたということ、個人情報に紐づいた決済情報を第三者に収集されることに対して国民の抵抗感が比較的少なかったこと、などがあると考えられる。

日本では、2016年にはLINE Pay、Origami Pay、楽天ペイ、2017年からはPAY ID、2018年に入るとpring(プリン)、d払い、PayPayなど、多くのサービス事業者がQRコード決済サービスをスタートさせ、利用者と加盟店の獲得に乗り出した。

各社は、加盟店向けには一部手数料無料、利用者向けには、ポイント等を使った割引やクーポンの配布などの利用促進施策を積極的に展開し、加盟店と利用者の拡大にしのぎを削っている。各サービスの主な特徴は以下のとおりである。

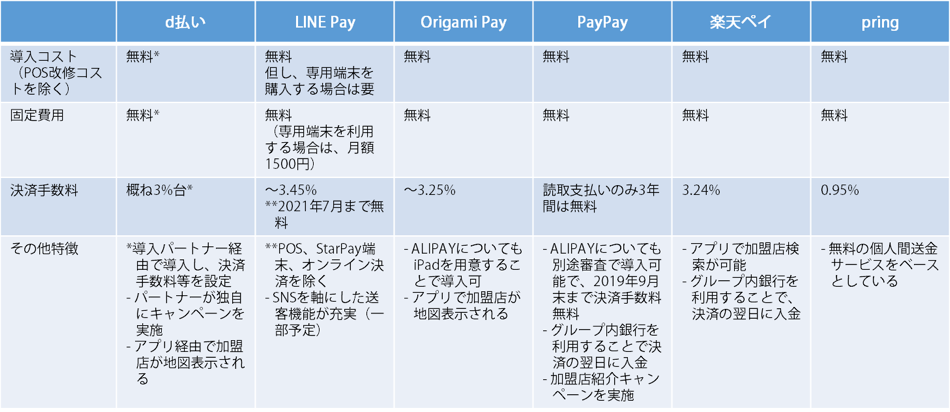

【表1】QRコード決済導入コスト比較(2018.12時点調べ)

(出典:筆者作成)

d払い

NTTドコモの契約者であれば、電話料金と合算しての後払いも可能であり、NTTドコモの契約者でなくてもアカウントを作成しクレジットカード払いとすることで利用可能。利用できる加盟店を増やしているdポイントで一定額を還元することで、利用者の囲い込みと拡大を図っている。銀行口座との紐づけが必要なく、また、クレジットカードを持てない層、使いたくない層にとっては、電話料金とまとめて後払いできる点で心理的な導入障壁は低いと思われる。NTTドコモはiDにより、早くから携帯電話を軸とした電子マネーの普及に取り組んできているが、QRコード決済でもポイント還元のキャンペーンなどを通じて、利用者、加盟店の拡大を目指している。

LINE Pay

日本でSNSとして市場シェアが高いLINEアプリ本体で提供されるため、LINEを使っている利用者は新たにアプリをインストールする必要がない。クレジットカードによるチャージができないため、銀行口座からの振替やコンビニでのチャージが必要になるが、クレジットカードが使えない若年層にはあまり影響がなく、逆にJCBブランドのプリペイドカードを発行することで利便性を高めている。また、本人確認のプロセスを経ることで、資金移動業者としてのサービスを提供しており、チャージした残金についての払い出しも手数料を払えば可能である。小規模加盟店に対して、QRコード決済の手数料を2021年7月まで無料とし、専用端末についても6カ月間無料にするなど積極的に加盟店開拓を進める一方、利用者には決済額に応じて一定の割合でポイントを還元するサービスを実施している。

Origami Pay

中国からの旅行者に対するインバウンド需要の取り込みのため、早くから中国の二大QRコード決済事業者の一つであるALIPAYと業務提携して利用者の拡大、加盟店展開を行ってきている。一部の加盟店を除いて利用額の2%を利用者に還元する一方、クーポン券の配布や特定の加盟店で一定額を値引くキャンペーンを期間限定で実施するなどして利用者の獲得を推進している。

PayPay

後発ながら、利用者に一律500円分の残高を配布したり、“100億円あげちゃうキャンペーン”と題して、決済額の20%分の残高を還元し、さらに一定の割合で決済額の全額を還元する利用促進施策を展開し、メディアにも大きく取り上げられたりしたことで一気に利用者を増やした。当初キャンペーンは最長4カ月弱の期間が想定されていたが、還元額が一気に膨らみ10日間で終了した。注目を浴びたことで、不正利用の被害にも遭い、システムのセキュリティ上の課題を指摘されたりもした(現在は改修済み)。

楽天Pay

2018年9月時点で1億人以上にのぼるとしている楽天会員に展開しているポイントプログラムを軸に、他のキャッシュレス決済(クレジットカード、電子マネー)でも大きなシェアを持っている。銀行口座との連携はなく、クレジットカードのみでの支払いとなる。“お友達招待キャンペーン”でのポイント配布により利用者を増やしたり、一部店舗のみで、期間限定で決済額の一部もしくは一定額をポイント還元するキャンペーン等を実施したりして、利用促進を図っている。

pring

他の事業者とは異なり、アプリを銀行口座に紐づけて個人間で簡単に送金するサービスをベースとし、アプリの残高で加盟店への支払いもできる。他の事業者のような大々的なキャンペーン等は展開していないが、“お友達招待キャンペーン“により、現金を配布して地道に利用者を拡大している。加盟店数は公表されていないが、定常時での決済手数料が0.95%と最も安く設定されている。

QRコード決済の課題とリスク

積極的な事業展開でQRコード決済が普及し始めたものの、十分に普及しキャッシュレス決済の主軸となりうるのか、継続的に事業として成り立たせるためには何が必要なのか。

現時点では、次のような課題とリスクがあると考えられる。

- 利用者にとっての導入障壁

- 他の決済手段と比較しての利便性

- セキュリティリスク

- 事業性

である。

(1)導入障壁

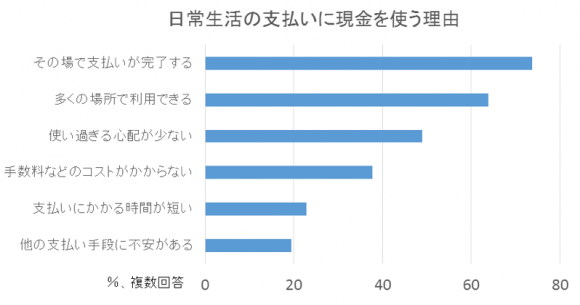

そもそも、現金以外を使わない、使いたくない、という人は一定数いる。いろいろなアンケート調査も行われているが、現時点でも、現金派がキャッシュレス派を上回っているものが多い。キャッシュレスだと、現金を紛失するリスクもなく、ポイントによる還元などのメリットがあるにもかかわらず、なぜ現金をかたくなに使い続けるのか。様々な理由があるが(図2参照)、こうした理由を一つひとつつぶしていくことも重要だ。

【図2】日常生活の支払いに現金を使う理由

(出典:日本銀行「生活意識に関するアンケート調査」(2018年3月調査))

韓国は、キャッシュレス決済の比率が89.1%に達しているが[4]、クレジットカード決済で支払った額の一部を所得控除するとか、レシートにくじを付けるなどの政策が奏功している。ポイント還元だけではなく、こうした制度面からの支援も必要だろう。

そして、実際の利用時には、LINE Payのような既に広く使われているアプリと一体になっているものを除き、最初に専用のアプリをインストールしなければならないことも利用者にとっての障壁となる。これについても、各事業者は最初に一定額(PayPayやpringは500円相当)を一律に配布したり、お友達紹介キャンペーンなどを行ったりして、利用者にアプリのインストールを促している。

(2)利便性

一度実際に利用してみるとよくわかるが、QRコード決済は意外と手間がかかる。スマートフォンを立ち上げ、ロックを解除し、アプリを立ち上げ、再度ロックを解除して、コードを表示したり読み込んだりして決済に進む。非接触ICの電子マネーやクレジットカードに比べると確実に時間が余計にかかる。飲食店のようなところならばまだしも、レジに人が並ぶコンビニやドラッグストアなどでは若干後ろに並ぶ人の目が気になるし、こういう状況で何かトラブルがありスムーズに決済できないような体験をしてしまうと、一気に使うことをためらうようになるから、ユーザーインターフェースの改良は重要である。

さらに、ある加盟店のレジ係に聞いたところ、同じQRコード決済でもある特定の事業者の決済は、よくエラーになるという。どうやら、コード表示と有効期間のタイミングの問題で、コードを再表示させないといけなくなるということのようだ。こういった細かいトラブルなどは迅速に市場から吸い上げてアプリケーションを改善する必要があるだろう。

(3)セキュリティ上のリスク

既にQRコード決済が広く普及している中国で問題となっているのが、店舗が掲示している支払い用のQRコードの上に、不正を働く第三者が別のQRコードを張り付けて決済代金を詐取するというケースである。実際には、店側がアプリを使って確認作業をすればわかるのだが、個人商店や屋台などでは支払い後の画面を目視で確認して終わることもあって、このようなことが起こる。日本でも同じようなことが起こるリスクは十分にある。一旦こうしたトラブルが発生し大きく報道されると、利用者にとっては大きな心理的ブレーキになってしまうので、セキュリティ上のリスクは徹底的に排除すべきである。不正QRコードによる詐取のケースでは、支払い後の画面の色を利用する支払先の店舗によって変えるとか、それぞれに正しく決済されたことが一見してわかるような目印を表示させるなど、簡単な仕組みでこうしたトラブルは回避できるので、問題が発生する前に導入すべきだろう。

スマートフォンを使う以上当たり前なのだが、紛失した際に使われるリスクもある。ただ、一般的にはスマートフォンそのものに暗証番号等のロックをかけて利用する人が多いので、電子マネーを紛失した場合に使われてしまうリスクよりは低いだろう。決済アプリの種類によっては、アプリを立ち上げた際に再度認証をするもの、支払い画面を表示する際に再度認証するものなど様々だが、アプリをインストールした際のデフォルトではこうした認証をする設定になっていないものもあるので、セキュリティを高めるのであれば利用者もこうした設定をしっかりと行うことが重要である。

それでも、パスワードそのものを盗まれたり、登録したアカウントを乗っ取られたりする可能性も絶対ないとは言えない。万が一こうした不正が行われた場合に、速やかに利用を差し止める、不正利用された決済については事業者側が負担する、などの仕組みが提供されていれば、利用者に対してアピールすることが可能だろう。

(4)事業性

各社がQRコード決済事業を、事業戦略上どう位置付けるかによって異なるのではあるが、QRコード決済単体でも事業として成り立たつのか、もしくはQRコード決済を入り口として別の事業を成長させるとすると必要な投資に見合ったリターンが得られるのか、は大きな課題である。

QRコード決済による収益は、基本的には決済手数料が主軸である。しかし、各社のマーケティング戦略を見ると、必ずしも決済手数料だけで事業運営を目指しているわけではないようである。

しかしながら、黎明期である現在は割引、クーポン配布、ポイント還元といった経済的なメリットを訴えるキャンペーンが主流で、サービスそのものでの差異化を図れているようには見えない。ポイント還元等のキャンペーンの実施には、3%程度の決済手数料だけでは限界もある。

次項では、QRコード決済事業者が成長し生き残るためには何をすべきかについて考察する。

ビジネスモデルと付加価値

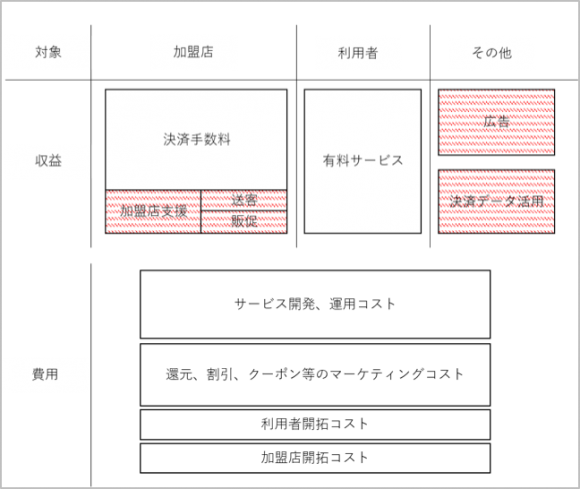

ここで検討するQRコード決済事業に伴う主な収益と費用は以下のとおり分類できる。

【図3】特徴的な収益および費用要素

(出典:筆者作成)

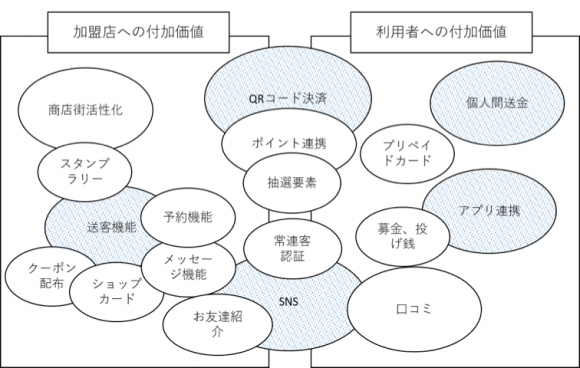

また、以下のような想定される付加価値となりうる機能が考えられる。

【図4】付加価値となる機能

(出典:筆者作成)

ここでは、他社との差異化の大きな要素である、加盟店開拓と付加価値となる機能について検討してみる。

(1)加盟店開拓

QRコード決済を導入する店舗は、大きく3つの層に分類できると考えられる。1つ目は既にクレジットカード決済や電子マネー決済を導入している大規模店舗やチェーン店舗を中心とした層、2つ目は決済手数料が高いと感じて現金決済のみを行ってきた店舗層、3つ目は売上規模が小さくIT機器の導入をためらう(と想定される)店舗層である。

最初のグループは、QRコード決済導入のハードルは低いと考えられるが、決済手数料は相対で下げられる可能性が高い。しかし、売上規模が大きいことから、決済手数料だけではなく、後述する付加価値サービスも含めて事業展開できる可能性がある。

2番目のグループは、決済手数料を既存のキャッシュレス決済よりも下げることが必要になるだろう。単純な値下げではなく、後述の付加価値サービスと連動させ、QRコード決済の導入によって増加した売上をなんらかの方法で抽出して、その増分と決済手数料を連動させるような成功報酬型決済手数料というのもありうるのではないだろうか。

3番目のグループは、一番展開することが難しいと考えられる。例えば、食料品専門店と食料品中心店は全国に15万2,000弱の事業所があるが、そのうち従業員が2名以下で年間の売上額が1,000万円未満の事業所は3分の1を超える5万5,000以上ある[5]。飲食店も、年間の売上高が1,200万円未満の店舗は25.4%で全体の4分の1を超えている[6]。こうした店舗に対して、人件費をかけてQRコード決済を導入させても決済手数料とその他関連収入は月数万円程度にしかならず、利益となると微々たるものとなる。したがって、極力手間をかけずに加盟店開拓をする必要がある。

事業者にとっては、Webなどを通じてインバウンドで加盟店を開拓できるのが一番楽ではあるが、ITリテラシーなどの問題もあり容易ではない。そのため、例えば、小規模店舗が多い商店街単位で、スタンプラリーや商店街のお祭りなどと連動させつつ加盟店開拓をするのがよいのではないだろうか。1店舗当たりの収益額が低くても、商店街単位で考えればそれなりの額になり、付加価値サービスの展開もしやすく、商店街の活性化にもつながるだろう。

(2)収益化につながる付加価値

収益の大半は加盟店からとなる。競合するクレジットカードや電子マネーが、決済量が多い大規模加盟店を除いて、3%程度の決済手数料を課金しており、QRコード決済もキャンペーン等を除くと同レベルに落ち着いている。しかし、ポイントや残高還元、割引、クーポン配布といった利用者向けのコストが相応にかかるので、決済手数料だけで大きな利益を出すことは相当困難だと想定される。一方で、他のキャッシュレス決済に比べて有利な点となるのが、決済ツール(=スマートフォン)を活用して、他の機能やアプリケーションと連携させることが容易にできることである。こうした付加価値となる機能開発がQRコード決済の大きな強みとなる。

QR決済を通じて付加価値となる機能としては、大きく、

- 決済そのものの高機能性

- 送客および販促機能

- SNS機能

- 個人間送金機能

- アプリ連携機能

に分類できると考えられる。

1.決済そのものの高機能性としては、既に各事業者が展開しているポイント連携に加えて、PayPayがキャンペーンで実施した、何回に1回タダになる、といったようなくじ機能、決済された支出を加盟店や業種ごとに分類して見やすくしたり使い勝手を良くしたりするといったユーザーインターフェースの改良を図ること、などが考えられる。これにより、決済量の拡大、ひいては加盟店や利用者の拡大が期待でき、結果的に決済手数料の増大を図ることが可能となる。

2.加盟店への送客および販促機能は非常に重要だろう。ここで他社と差別化できれば、加盟店を増やすだけでなく、付加サービスとして課金して収益化を図れる。既にLINEは、送客と消費促進を目的とした、加盟店へのメッセージ機能、クーポンの配布、ショップカード、といったサービスを提供することを打ち出している。既存のSNSのプラットフォームと一体で提供できるLINE Payにとっては強みではあるのだが、パーミッションの問題や他のメッセージに埋もれてしまうリスクもある。QRコード決済を軸とした独立したアプリケーションで、こうした送客や販促機能を持たせる方がよいケースもあるだろう。例えば、飲食店や美容院など通常予約が必要な店舗では、予約機能を持たせることにより顧客の囲い込みにもつながる。予約をしてQRコード決済で代金を支払えば次回有効なクーポンを配布する、など複合的な使い方を行えば常連客の獲得にもつながる。

3.SNS機能は、2の送客および販促機能の価値を高めるためにも重要である。LINE Payのような特定の人物や企業とつながるSNSがよいケースもあるが、Twitterのような匿名の場合の方がよいケースもある。例えば、キャッシュレス決済をした加盟店についての口コミが投稿できたり、掲示板機能のようなものを使って利用者同士で情報を共有したりするようなことも、利用者にとってメリットとなるだろう。特に、決済データで常連客を認証することができることから、一般の口コミサイトと比べて、コメントの信ぴょう性を高めることができるなど、いろいろな可能性が広がる。

4.個人間送金機能は、pringやLINE、PayPayが割り勘機能などで充実させようとしているが、利用者に課金するのは難しいだろう。別のモデルで成長しているKyashも個人間の送金(厳密には送金ではないが)については当初より無料である。割り勘をベースに無料で個人間送金を提供してきたpaymoは、収益化が厳しく事業を撤退した。米国でSNS機能を持たせた個人間送金をベースに普及したVenmoも、個人間送金は無料で収益化できず、決済できる事業者を増やして収益化を図っている。個人間送金は、利用者拡大のためのツール、もしくは利用者の利便性を高め他社との差異化や全体の価値を高める機能の一つとして考えるべきであろう。

5.アプリ連携機能については、LINEが提供している、家計簿アプリとの連携などが良い例だが、これも現在は無料で提供されている。このように相当魅力的なサービスを開発しない限り利用者に課金するモデルを収益化することは難しいだろう。むしろ、ネットショップやオンラインサービス等との連携を高めて、ワンストップで決済まで完了させる利便性を提供することなどがよいと考える。その他、デジタルコンテンツの購入や募金、投げ銭のような少額決済プラットフォームや、QRコードを使った少額のプリペイドカードやギフトカードの発行など、可能性はいろいろと考えられる。

最後に、第三者への価値の提供の面で可能性としてあるのが、QRコード決済のアプリケーションをプラットフォームとした広告事業と、収集される決済データのデータベースとしての活用である。ただ、決済データは、POSとは異なり詳細な販売データは含まれないので、利用者の属性をかなり細かく収集しないと大きな価値を生みにくいだろう。個人情報に敏感な層はなかなか属性データの提供に同意しないだろうから、ポイント還元やクーポン配布など、利用者に対する金銭的な便益の提供が不可欠になる。それでも、どのくらいの頻度で、いくらの金額を特定の店舗で消費したかは容易に収集可能であるため、これにより特定した“常連客”の認証機能を他の口コミサイトに提供するといったプラットフォーム機能を持たせることも可能であろう。

今後の市場動向

QRコード決済は、単機能であれば乗り換え障壁は非常に低い。また、加盟店開拓も重要なポイントで、少しでも早く市場を制することが生き残るためには必要だろう。

政府は、「未来投資戦略2018」の中で、2027 年6月までに、キャッシュレス決済比率を 4割程度とすることを目指す、としている。逆に言うと、残念だが、その時点でも半分以上は現金決済が残っていると想定されているわけだ。

将来のキャッシュレス決済の市場が拡大するのは間違いないが、技術革新や激しい環境変化も想定され、誰が市場を抑えるのかはまだ見えない。クレジットカードだと、例えば、指紋認証機能の付いたクレジットカードは既に開発されており、カードも使わない生体認証だけで決済を行うプラットフォームなども研究、開発が進んでいる。QRコード決済がキャッシュレス決済の主役となれるのかどうかは、QRコード決済がどのような付加価値を生み出せるかにかかっている。

(QRコードは株式会社デンソーウェーブの登録商標です)

[1]日本クレジット協会(オンライン)https://www.j-credit.or.jp/

[2]日本銀行決済機構2018,キャッシュレス決済の現状2018

[3]フェリカネットワークス株式会社(オンライン) https://www.felicanetworks.co.jp/

[4]経済産業省2018,キャッシュレス・ビジョン2018

[5]経済産業省2014,商業統計2014

[6]日本政策金融公庫2013,外食に関する消費者意識と飲食店の経営実態調査2013

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

出口 健(転出済み)の記事

関連記事

-

贅沢がもたらす効用〜目的を超えた余白の回復について

- ICR Insight

- WTR No444(2026年4月号)

-

自治体DXにおける成果責任の制度設計と事業者の役割

- DX(デジタルトランスフォーメーション)

- WTR No444(2026年4月号)

- 地方自治体

-

アバターと司法〜サイバネティック・アバターの法律問題 季刊連載 第二期 第5回

- WTR No444(2026年4月号)

- メタバース

- 仮想空間

-

スマホ特定ソフトウェア競争促進法の意義と課題(6)

- WTR No443(2026年3月号)

- スマートフォン

- 日本

- 規制

-

人々を旅に向かわせる動機とは? ~旅のリテラシーと「自走化」に向けた試案

- WTR No443(2026年3月号)

- 地方創生

- 日本

ICT利活用 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード