クラウド・ゲーミングの現在地と通信事業者の課題【後編】

この記事をシェアする

技術進化とユーザー行動の両面から、クラウド・ゲーミングへの注目度が高まっている。クラウド・ゲーミングの概念や初期サービスはこれまでにもあったが、持続可能なサービスとして成立するには主に技術面での困難があった。しかし、ここへ来て通信環境や汎用ハードウェアが高度化し、ユーザーの要求に耐えうる条件が整ってきたことにより、クラウド・ゲーミングのポテンシャルが引き出されようとしている。

象徴的な事例としては、2019年11月に米国など一部の国でローンチしたGoogle Stadiaが挙げられる。この前後のタイミングで多数のプレイヤーが事業機会を得るべくクラウド・ゲーミングに関する取り組みを開始しており、クラウド・ゲーミングは一気にゲーム市場における新たな競争領域となりつつある。本稿では、クラウド・ゲーミングの現状を踏まえながら、通信事業者が認識しておくべきポイントについてレポートする。

Google Stadia登場

Googleは2019年11月、米国や欧州など14カ国(日本は対象外)で自社のクラウド・ゲーミング・サービスであるGoogle Stadiaをローンチした。4K、60fps、5.1ch音声に対応。また、月額利用料は9.99ドル(米国)に設定されているが、将来的には月額課金のないプランも提供されるという。Google Stadiaには、“Crowd Play”や“State Share”といったYouTubeとの連携機能が付いている。前者はマルチプレイ対応ゲームのプレイ中に複数プレイヤーが同じサーバーの同じセッションに参加できるという機能、後者はあるプレイヤーのプレイ状況(セーブデータなど)を別のプレイヤーに共有できるという機能だ。Google Stadiaにはこのような機能があるが、本質的に最も重要なのはYouTubeのために整備されてきたクラウド・インフラやその運用で培われてきた配信技術およびノウハウが最大限に活かされているという点だ。

Googleは世界各地に自前のデータセンターを持ち、それを海底ケーブルでつなげ、自社専用のCDN(Contents Delivery Network)を構築してYouTubeコンテンツを世界中に配信している。Google Stadiaがローンチされた背景には、クラウド・インフラを含めた既存のアセットやリソースをGoogleが潤沢に持っているという事実が存在する。

クラウド・ゲーミングのトラフィックとレイテンシ

通信事業者として気になるポイントの一つとして、クラウド・ゲーミングによってどの程度のトラフィックが発生するのかということが挙げられるだろう。Google Stadiaについて言えば、最低でも10Mpbsのスループットが必要だとされている。しかし、これでは十分なゲーム・エクスペリエンスが実現されるとは言えず、35Mbps以上あって初めて4Kかつ60fpsの快適な環境でのプレイが可能となる。ある試算によれば、Google Stadiaのユーザー数が400万人いたと仮定した場合、2.5Tbpsのトラフィックが常に流通することになり、通信事業者のネットワーク・アップグレードが避けられないレベルでトラフィックが急増することになるという。実際には、クラウド・ゲーミングだけでなく動画やその他のトラフィックも増加を続けるとみられることから、さらに多くのトラフィックが生成される可能性がある。

また、通信事業者にとっては、スループットに加えてレイテンシにも神経を注ぐことになる。

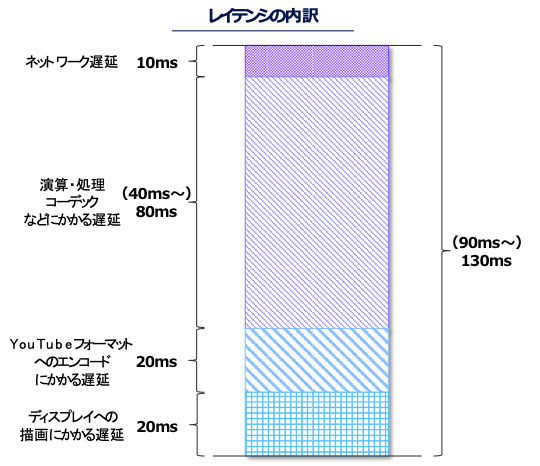

海外でのある実測によれば、FTTHのある屋内でWi-Fi接続し、下りスループットが200Mpbsという環境下でGoogle Stadiaをプレイしたときのレイテンシは100ms前後だったという。これは、コンテンツにもよるが、クラウド・ゲーミングとしては物足りないレベルだ。このケースにおけるレイテンシの内容をブレイクダウンしてみると、ネットワーク遅延が10ms、演算・処理コーデックが80ms、YouTubeの特殊フォーマットへのエンコードが20ms、ディスプレイへの描画が20msだったという(図1)。つまり、YouTubeを長年にわたって運用しているGoogleでさえ、Google Stadiaの提供にあたってはどうしてもこのくらいのレイテンシが発生してしまう現状があるということだ。また、GoogleはVP9という動画圧縮コーデックを開発しているが、Google Stadiaではこれとは別の特殊なコーデックを使っているという。いずれにしても、他のプラットフォーマーがGoogleと同程度のパフォーマンスを実現するのは簡単ではなさそうだ。

【図1】Google Stadiaにおけるレイテンシのブレイクダウン

(出典:Eurogamer)

上記の実測では、ネットワーク遅延はレイテンシ全体の一部を占めているに過ぎないものの、通信事業者はこれを最小化する努力を求められることになる。通信事業者がレイテンシの削減に貢献できるソリューションとしては、5Gの導入はもとより、MEC(Multi-access Edge Computing)に大きな期待が集まる。例えば、AT&TとNVIDIAが行ったMECのデモでは16msが達成されている。また、AWS Wavelengthの存在も無視できない。AWSが2019年12月に開催したre:inventでは、AWS Wavelengthのセッションでクラウド・ゲーミングのデモが行われ、FPS(First Person Shooter:一人称シューティング・ゲーム)という極めて小さなレイテンシが求められるコンテンツについて、コンソールでプレイするのと全く遜色ないユーザー・エクスペリエンスが示された。AWS Wavelengthについては、Verizon、Vodafone、SK Telecom、国内ではKDDIが既にパートナーとなっているが、通信事業者のネットワークの中に設置した言わばAWSの張り出し拠点からクラウド・ゲーミングを提供するというのは、かなり強力な超低レイテンシ・ソリューションとなるはずだ。

クラウド・ゲーミングはコンソールに取って代わるのか

それぞれPlayStationとXboxを擁するソニーとMicrosoftはクラウド・ゲーミングについてどのような取り組みを行っているのだろうか。Microsoftは2018年10月、Project xCloudというクラウド・ゲーミングのプロジェクトを始動させている。現在は各国でパートナーとなる通信事業者を選定してトライアルを行っているという段階だ。そして、ソニーとMicrosoftは、コンソールの分野では長らく競合関係にあったが、2019年5月に提携を発表している。その内容は、ソニーがAzure上でクラウド・ゲーミングを運用するというものだ。両社のこの提携は画期的で、クラウド・ゲーミングが主流になる時代を見据えた、Google対抗のためのソニー・Microsoft連合という構図になるとの見方もできるかもしれない。

また、Google Stadiaをはじめとして、既にいくつかのクラウド・ゲーミングが商用サービスとして世に出ていることは確かだが、コンソールはどうなっていくのだろうか。過去15年くらいのコンソールの動向を振り返ってみると、2007年にiPhoneが登場したことで一時的な断絶はあったものの、概ね3~4年のサイクルで世代が入れ替わる形で強固なエコシステムが継続されていることが分かる(図2)。

【図2】コンソールの世代

(出典: 筆者作成)

そのため、クラウド・ゲーミングが出てきたからといって、すぐさまコンソールをリプレースすることにはならないだろう。実際、MicrosoftとUbisoftの幹部も、クラウド・ゲーミングが主流になるのはもう少し先になるとみている。具体的には、2020年末に第10世代にあたるPS5とXbox Scarlettというコンソールがリリースされる予定になっており、これまでのサイクルを考慮すれば、その世代の終わりに差し掛かる2023~2024年あたりから、業界の流れは徐々にクラウド・ゲーミングに傾いていくものと考えられる。

クラウド・ゲーミングに関する通信事業者の取り組み

通信事業者も将来的にクラウド・ゲーミングが主流になることを見据え、様々な取り組みを展開している。

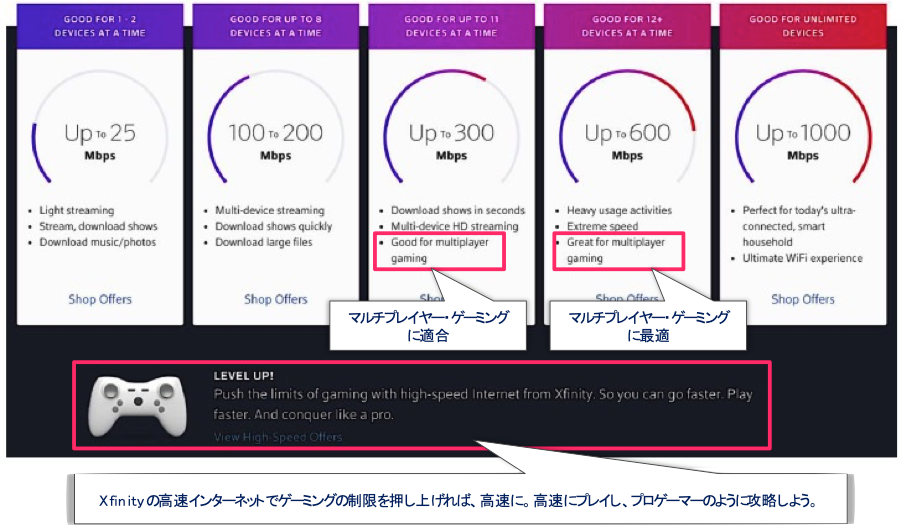

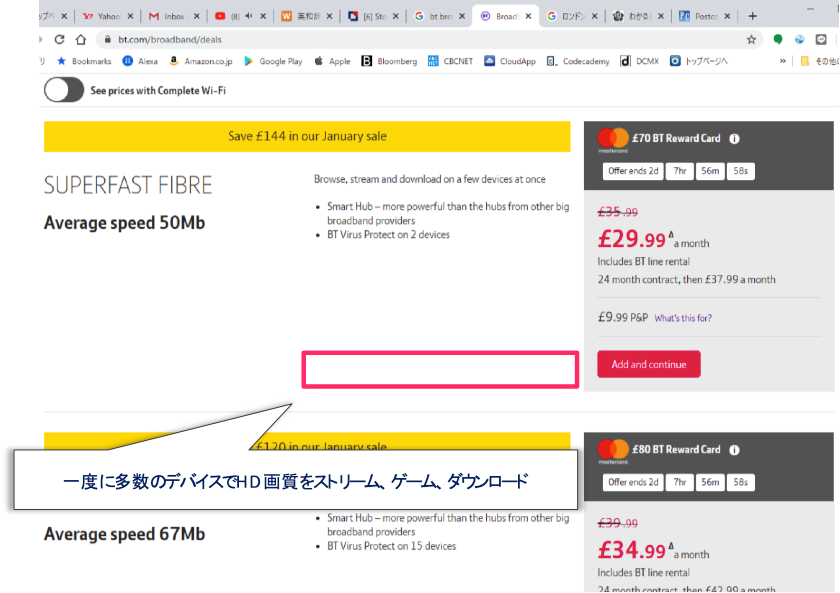

世界を見渡してみると、クラウド・ゲーミングを意識した料金体系を導入している通信事業者が散見されるようになっている。例えば、米国のComcastの料金体系は最高通信速度に応じたバージョニングとなっており、上位プランがクラウド・ゲーミング向けの料金プランと位置付けられている(図4)。また、英国のBTの料金体系は平均通信速度に応じたバージョニングとなっており、平均67Mbpsの料金プランをクラウド・ゲーミング向けとしてマーケティングしていることが分かる(図5)。料金体系のあり方は通信事業者のビジネスモデルそのものとも言えるため、今後このような料金体系が有効かどうかを見極めていく必要がある。

【図3】クラウド・ゲーミングを意識した通信事業者の料金体系(Comcast)

(出典:Comcast)

【図4】クラウド・ゲーミングを意識した通信事業者の料金体系(BT)

(出典:BT)

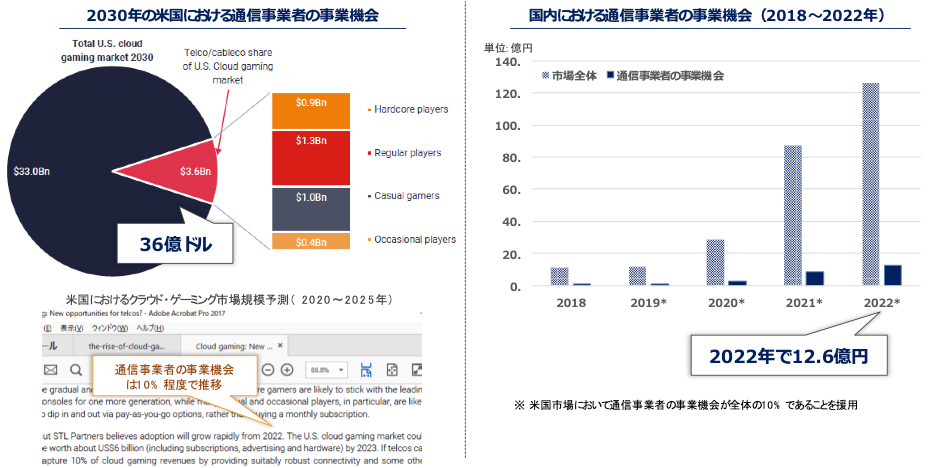

【図5】クラウド・ゲーミングにおける通信事業者の事業機会

(出典:STL Partners、Business Insider、Statista、「国内における通信事業者の事業機会」はICRにて算定)

また、一部の通信事業者はより直接的なアプローチをとり、自らのクラウド・ゲーミング・サービスを提供している、あるいは提供しようとしている。例えば、米国のVerizonはNVIDIAのGeForce Nowをホワイトレーベルとして活用し、VerizonGamingという自社のクラウド・ゲーミング・サービスの提供に向けた準備を行っている。このサービスの戦略上の扱いはまだ明らかにはなっていないものの、Google Stadiaなどへの対抗というよりは、自社の5Gサービスへの呼び水として活用されるのではないかと考えられる。

スイスのSunriseはGoogle Stadiaと同時期の2019年11月に自社のクラウド・ゲーミング・サービスをローンチしているが、やはりGoogle Stadiaなどへの対抗というよりは、自社の5Gサービスの付加価値サービスとしての位置付けになっている。というのも、Sunriseのクラウド・ゲーミング・サービスはゲームのラインナップが強力とは言えない上に、キャリアフリーとはなっていないからだ。

また、韓国の通信事業者も全体的にクラウド・ゲーミングに積極的だ。最大手のSK Telecomは前出のMicrosoftが推進しているProject xCloudに参画している他、KTとLG U+も自前のクラウド・ゲーミング・サービス戦略を進めており、世界に先駆けて5Gサービスが提供開始となっている韓国においては、クラウド・ゲーミング・サービスが通信事業者間の差異化のポイントの一つになっていると言える。

想定される市場規模

2030年の米国におけるクラウド・ゲーミング市場のモデリングでは、全人口の65%がクラウド・ゲーミングのユーザーになっていると試算されている。ボリューム・ゾーンを形成するのは週に数時間程度ゲームをプレイするユーザーで、プラットフォーマーとしてはここを攻略することが成功のカギになりそうだ。

また、全体の市場規模は366億ドルとなっているが、この試算では、そのうちに占める通信事業者の取り分は10%の37億ドル程度となっている。しかも、これをさらに複数の通信事業者で分け合う形になるため、1社あたりのクラウド・ゲーミングによる収入はせいぜい10億ドル程度になるものとみられる。

これを2022年時点の日本市場に置き換えて考えてみる。2022年時点の日本のクラウド・ゲーミング市場規模は126憶円となるという予測があるが、2030年時点の米国と同じく市場全体のうち通信事業者の事業機会が10%であると仮定すると、2022年の日本における126億円のクラウド・ゲーミング市場に対し、通信事業者の取り分は12~13億円程度と計算できる。また、これも同様に、複数の通信事業者で割る形になるため、試算上、1社あたりのクラウド・ゲーミングによる収入は数億円程度にしかならない(図3)。

つまり、この試算が示唆しているのは、特段の手を打たない限り、通信事業者がクラウド・ゲーミング市場で大きな事業機会を得るのは難しいということだ。クラウド・ゲーミングに限ったことではないが、新規市場で相応の地位を築くためには、例えばTime Warnerの買収に踏み切った米国のAT&Tのような大胆な戦略転換が必要になる。

クラウド・ゲーミングは強力なクラウド・インフラに裏打ちされる必要があるため、潤沢なクラウド・リソースを有するITジャイアントにとって有利な市場環境だ。中でも現時点ではGoogle Stadiaの存在が際立っているが、前述のとおり、既存のコンソール市場も当面は維持され、クラウド・ゲーミングが主流化するのは2025年前後になるだろう。

各国の通信事業者はクラウド・ゲーミングについて、ITジャイアントや小規模事業者との提携など、様々な取り組みを展開しているものの、いずれも見込まれる収入規模は限定的だ。むしろ、クラウド・ゲーミングの主流化に伴うトラフィックの増大や超低レイテンシの需要増への対応を強く求められることになりそうだ。総じて通信事業者はクラウド・ゲーミングについて厳しい対応を迫られ、5Gネットワークの増強、MECの拡充、プラットフォーマーとのピアリング契約などを早期検討していく必要があるだろう。

クラウド・ゲーミングが5Gのユースケースの一つとなることはほぼ確実視されている中、通信事業者はこれを契機として、4Gから5Gへのマイグレーションの促進やMECをはじめとする超低レイテンシ・ソリューションの早期導入を図り、他の5Gのアプリケーションへの対応に備えるべきだろう。

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

小川 敦の記事

関連記事

-

贅沢がもたらす効用〜目的を超えた余白の回復について

- ICR Insight

- WTR No444(2026年4月号)

-

自治体DXにおける成果責任の制度設計と事業者の役割

- DX(デジタルトランスフォーメーション)

- WTR No444(2026年4月号)

- 地方自治体

-

アバターと司法〜サイバネティック・アバターの法律問題 季刊連載 第二期 第5回

- WTR No444(2026年4月号)

- メタバース

- 仮想空間

-

スマホ特定ソフトウェア競争促進法の意義と課題(6)

- WTR No443(2026年3月号)

- スマートフォン

- 日本

- 規制

-

人々を旅に向かわせる動機とは? ~旅のリテラシーと「自走化」に向けた試案

- WTR No443(2026年3月号)

- 地方創生

- 日本

5G/6G 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード