キャッシュレス決済はどこへ向かうか

この記事をシェアする

はじめに

他国と比べるとDX(デジタルトランスフォーメーション)が遅れていると言われる日本だが、決済の世界でも、様々な理由から現金至上主義の考え方を持つ消費者は多い。数年前からスタートしたスマホコード決済(バーコード/QRコード決済)は、顧客囲い込みを図る多くの事業者の参入と、国や地方自治体のキャッシュレス推進事業に支えられ、着実に市場に浸透してきた。加盟店と消費者の囲い込みを狙って頻繁に行われる還元キャンペーンやマス広告で、認知度も大きく向上し、一度は試したことのある人も多いのではないだろうか。キャッシュレス決済事業者は、新たなサービスによる付加価値の提供および各社のポイント経済圏への囲い込みと、決済量の拡大を目指す方向に舵を切り始めている。

こうした状況において、新たに広がってきたサービス動向をまとめつつ、キャッシュレス決済の将来について考えてみる。

キャッシュレス決済の現状

(1)市場全体の状況

政府は、キャッシュレス決済の普及によって利便性・効率性の向上を目指し、経済の発展に不可欠なFinTech が付加価値を生み出すためには、キャッシュレス化の推進が不可欠であるとし、2017年6月に閣議決定された「未来投資戦略 2017」において、2027年までにキャッシュレス決済比率を4割程度とするKPIを設定している。

2015年時点の日本のキャッシュレス決済比率は18.4%で他の先進諸国と比べると極端に低く、少子化や高齢化社会の中での生産性や利便性の向上のため、キャッシュレスを推進すべき、とのことだったが、現状はどうであろうか。

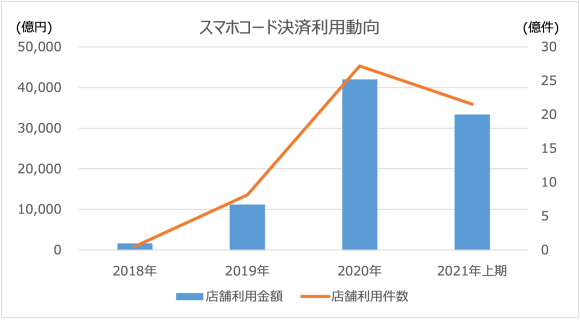

キャッシュレス決済拡大の推進役となっているスマホコード決済事業者は、多種多様なサービスと利便性、そして、継続的に実施する還元キャンペーンを通じて新たな顧客獲得と利用促進を図っている。結果として、延べ利用者数は順調に拡大し、決済件数、決済金額とも、2018年以降激増している(図1)。加えて、当初大規模に繰り広げられた単純な還元策ではなく継続できるビジネスモデルも広がってきており、そうした新たな取り組みについては次節で紹介する。

【図1】スマホコード決済の店舗利用金額および件数の推移

(出典:一般社団法人キャッシュレス推進協議会

コード決済利用動向調査(2021年11月12日公表)に基づきICR作成)

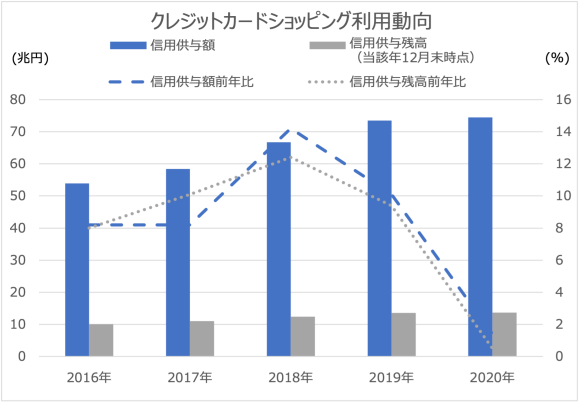

キャッシュレス決済で一番大きな比重を占めるクレジットカード決済は、日本クレジット協会の日本のクレジット関連統計(図2)によると、2020年はおそらくコロナ禍の影響で横ばいであったが、それまでは順調に利用が拡大してきている。

【図2】日本のキャッシュレス支払額および比率の推移

(出典:一般社団法人日本クレジット協会、クレジット関連統計に基づきICR作成)

デビッドカードは、国際ブランドカードの普及により利用が急速に拡大し、日本銀行が昨年末に発表した決済動向(2021年11月)によると、2016年以降平均して、決済回数は年率46%、決済金額は年率25%の勢いで成長している。

電子マネーについては、同じく日銀の決済動向によれば、やはり2020年はコロナ禍の影響か決済回数は微減したが、決済金額は2018年以降、年率5%前後で拡大している。

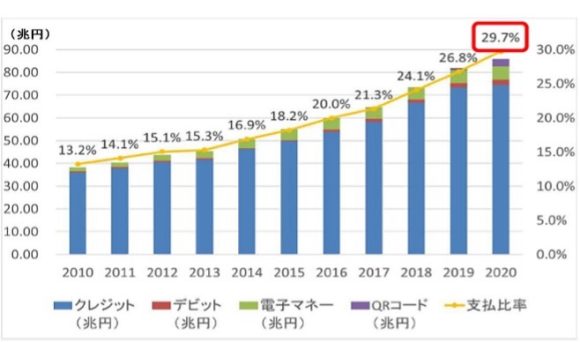

全体的には拡大傾向にあるのは間違いないのだが、経済産業省によると、2020年時点のキャッシュレス支払い比率は29.7%(図3)で、急速に拡大し2025年に4割という前倒しした目標はなんとか達成できそうな勢いではあるものの、他国に比べるとまだまだ低い。G7の中では、ドイツとイタリアは日本よりもキャッシュレス比率が低いのだが、他は40%を超えており、英国やカナダは5割を超えている。中国も5割を超え韓国では9割を超えているというのも有名な話だ。

【図3】日本のキャッシュレス支払額および比率の推移

(出典:経済産業省「中間整理を踏まえ、令和3年度検討会で議論いただきたい点」2021年度第1回、キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会資料4(2021年8月27日))

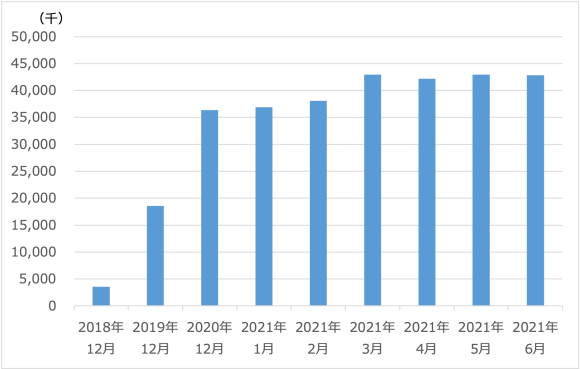

なぜ日本では、キャッシュレスが広まるのに時間がかかるのか、いろいろな調査・分析がされているが、理由として多いのが、どうしても現金を使いたいという層が一定数おり、彼らは、現金の方が使いやすい、管理しやすい、キャッシュレスだと使い過ぎるのが心配、などを挙げている。加えて、伸びが著しいスマホコード決済も、月間アクティブユーザー数をみると、4,200万程度で頭打ちとなっている(図4)。これ以上の大幅な増加が見込めないとすると、キャッシュレス比率を上げていくには、導入店舗を増やして決済量を上げていくことがポイントになると考えられる。

【図4】スマホコード決済の月間アクティブユーザー数の推移

(出典:一般社団法人キャッシュレス推進協議会

コード決済利用動向調査(2021年11月12日公表)に基づきICR作成)

(2)スマホコード決済事業者の動向

キャッシュレス決済において、利用者数、決済金額とも最も成長が著しいスマホコード決済は多くの事業者が参入している。以下モバイル通信事業者系(d払い、au Pay、PayPay、楽天ペイ等)、銀行系(ゆうちょPay、J-Coin Pay等)、流通系・その他(FamiPay、メルペイ等)に分けて考察してみる。

モバイル通信事業者系のサービスは、モバイル通信サービスやその他のサービスを軸にして、各社のポイント経済圏に利用者を囲い込む戦略で積極的に事業推進を行っており、他のスマホコード決済サービスと比較して、利用者、決済金額、利用できる店舗の観点で最も普及していると言える。利用者数が最多とみられているPayPayは、登録ユーザー数が4,500万を超えており、2020年度の決済取扱高は3.2兆円で決済回数は20億回を突破、2021年9月時点の加盟店数は344万カ所と発表している。

銀行系のサービスは、開始当初こそは話題になったものの、利用者や加盟店の開拓で後れを取っていることもありモバイル通信事業者系のサービスに比べると存在感が薄い。もともと顧客向けにはクレジットカードを提供しており、さらにクレジットカードを持てない層、持ちたくない層には、デビットカードという選択肢も提供する中、さらにスマホコード決済を使わせようとするターゲットとしてどのような顧客を想定しているのか、今ひとつはっきりしない。無料で送金できる機能を提供しているサービスもあるが、サービスの利用率自体が低ければ利用価値は限定されてしまう。

流通系のFamiPayは、2019年7月にサービスを開始したが、不正利用問題で早々に決済サービスから撤退したセブンイレブンとは対照的に、利用者、加盟店開拓を進め、2021年11月にはアプリが1,000万ダウンロードに達したと発表している。利用者の購入データを活用した効果的なアプリ通知やクーポンの配布などで着実に利用を増やしているものと考えられ、商品の回数券をアプリを使って販売するなど新サービスの提供も積極的に行っている。

スマホコード決済事業者の新たな取り組み

数年で一気に存在感を増したスマホコード決済サービスだが、ここにきて新たな動きが出てきているので紹介する。

(1)決済手数料の有料化

MPM方式(Merchant Presented Mode:利用者が加盟店のバーコードをスマホのカメラで読み取る方式)であれば、決済手数料を無料にするという点を訴求して加盟店を広げてきたPayPayだが、2021年10月1日から有料化に踏み切った。一部、PayPayの利用を取りやめた加盟店もあったようだ(実際筆者も支払いのステッカーがある店舗で、いざ支払いの段階で断られたケースがあった)が、利用者の利便性を考えそのまま利用を継続している加盟店が多いと思われる。さらに有料化に合わせて、加盟店向けに、既に始めていたクーポンの発行などがPayPay上ででき、決済手数料が1.6%になる「PayPayマイストア ライトプラン」(月額1,980円)のプロモーションを始めた。クーポンだけではなく、店舗スタンプカードの発行もできるようになり、スマートフォンを使った決済方式の利点を十分に活かした付加価値サービスと言える。ただ、その付加価値が、支払う利用料に見合うと加盟店が判断するかどうかがポイントなので、今後の状況を見守っていきたい。

PayPayの決済手数料有料化に呼応して、楽天ペイは、年商10億円以下の新規加盟店に対して2022年9月末まで決済手数料を実質無料にするキャンペーンを始め、au PayもMPM方式の決済手数料無料を同期間延長すると発表した。PayPayと比べて加盟店開拓で出遅れた両者が、新たな加盟店の開拓を進めるための施策と考えられる。

どの事業者も赤字の状況で、利用者に対してなんらかの還元施策を継続している以上、決済手数料有料化の動きは避けられないと考えるが、電子マネーやクレジットカードの手数料が概ね3%前後であることを考えると、PayPayのようにそれよりも低い金額に落ち着くのは自然な流れであろう。ただ、規模の小さい食料品小売店舗などは売上高利益率が一桁%のところも多いので、2%でも費用としては大きく、決済手数料分を値上げできる環境にない限り、現金に戻ってしまう加盟店もどうしても出るとは思われる。手数料以上の集客効果や販売単価を上げられるメリットを提供していかないと、どこでもキャッシュレスを利用できるような社会になるのは難しいだろう。

(2)マーケティングツールとしての活用

「PayPayマイストア ライトプラン」もそうだが、加盟店によるスマホコード決済のマーケティングツールとしての活用は利用促進には不可欠と考えられる。PayPayに限らず、ほとんどのスマホコード決済事業者は、決済額に応じた単純なポイント還元策は徐々にトーンダウンし、特定の加盟店で一定額を割り引くクーポンの配布にシフトしている。事業者が利用者に事前にエントリーさせてメール配信を行ったり、特定の企業の商品のみポイント還元したりするなど、販売促進にかかる費用負担を減らしながらマーケティングツールとして活用し、決済量を増やすには効果的な施策である。

さらに、還元したポイントを運用させる仕組みや、オンラインショップとの連携強化など、利用者の囲い込み、利用促進を一層進めている。

ただ、こうしたマーケティングツールとしての活用も、加盟店や利用する企業にコスト負担が生じるため、利用者の属性と合わせた決済データの活用などにより付加価値を高めていかないと利用拡大に結び付けるのは難しくなってくると考えられる。

(3)BNPLの拡大

BNPL(Buy Now Pay Later)が広がりつつある。これまでもクレジットカードによる分割払いやリボ払い、割賦販売などがあったが、クレジットカードを持てない層も、AIを活用した与信などでより手軽に後払いが使えるようになってきた。スマホコード決済事業者も、メルペイやFamiPayなど、かなり積極的にサービス展開を行っている。

リボ払いや割賦販売と異なり、支払いが遅延しない限りは利用者からは手数料を取らない点も利用者にとってはメリットだが、使い過ぎのリスクがあり、またクレジットカードを持つ層に訴求するのは難しいという点も考慮すると、利用を一気に拡大させるのは難しいだろう。

(4)自治体のキャッシュレス推進施策との連携

自治体が進めるキャッシュレス推進施策との連携は、コード決済事業者にとっても、還元コストをかけずに加盟店開拓や決済量の拡大を図ることができることもあり、着実に広がっている。

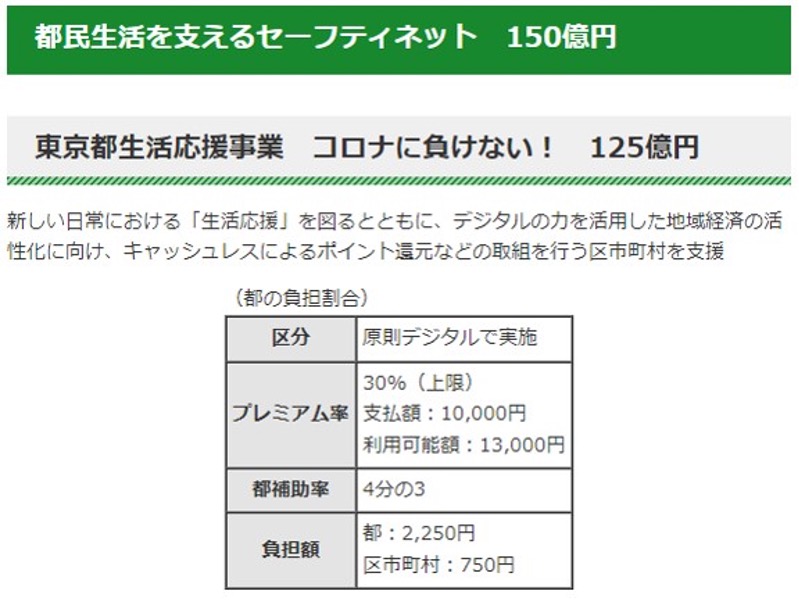

東京都は、自らの施設のキャッシュレス化を推進する一方で、令和2年度の補正予算で、「デジタルの力を活用した地域経済の活性化に向け、キャッシュレスによるポイント還元などの取り組みを行う区市町村を支援」することとし、125億円を計上した(図5)。こうした施策は継続しており、都内の自治体ではキャッシュレス決済の還元施策が数多く行われている。2021年にキャッシュレス還元施策を実施したとある区にヒアリングしたところ、東京都からの予算を活用し急遽実施したが、利用率も高く、予算枠の90%程度に達したとのことだった。その区ではPayPayを事業者として選定したのだが、その理由として、加盟店の多さと、還元されるポイント(PayPayボーナス)に利用期限がないことが決め手だった、とのことで、利用者にとっての利便性を最重視して事業者を選定しているようである。

【図5】東京が実施したキャッシュレスを活用した生活応援事業

(出典:東京都令和2年度最終補正予算(案)(追加分)

別紙4経済活動と都民生活を支えるセーフティネットの強化・充実)

東京都だけでなく、地方でもこうした施策は広がっており、キャッシュレスの推進だけではなく地元の事業者(加盟店)支援にもつながるため、今後も継続して実施されていくと考えられる。

キャッシュレス決済を取り巻く環境変化と求められる未来

以上のような現状を踏まえつつ、今後のキャッシュレス決済が進む方向、目指すべき方向について考察してみる。

(1)Withコロナ時代のキャッシュレス

コロナ禍で、現金を介した接触を回避するというニーズも出てくる一方、巣籠り需要の拡大など消費スタイルの変化もあり、利便性の高いキャッシュレスはますます広まっていくと考えられる。しかしながら、単純なポイント還元で利用促進を図る施策ではなく、さらに付加価値の高いサービスとしての決済サービスが求められていくだろう。

例えば、利用者に対しては、位置情報や決済情報を使ってよりダイナミックにコミュニケーションを行ったり、セキュリティを確保しながらより使いやすいユーザーインターフェースを改善していったりなど、まだまだ全体として進化する余地は多い。加盟店に対しても、既に始まっているマーケティングツールの強化だけでなく、決済データをもとに加盟店の信用力をスコアリングし、運転資金や事業資金を融資するサービスなども考えられるだろう。

特にこうしたサービスを展開しやすいスマホコード決済は、他のキャッシュレス決済に比べて支払いの際の手間がかかる分、他の決済手段ではまねできないサービスとして提供する必要がある。

(2)囲い込み戦略としてのキャッシュレス活用

キャッシュレス決済を活用することで、今後は事業者(加盟店)が顧客を囲い込む動きがさらに広がっていくと考えられる。前述の、決済事業者が提供するマーケティングツールの活用に加えて、加盟店が独自にこうした施策を展開しやすくなってきているからである。

2021年7月13日、スマホコード決済サービスを提供するpringは、Googleによる買収を発表した。pringは決済サービス事業者としての存在感はあまりなかったが、多くの金融機関と接続しており、送金サービスとしての利便性が高かった。これがGoogleが買収を決めたポイントではないかとみる向きも多いが、筆者は、pringが8月から始めた、「店舗オリジナル電子マネー」サービスに注目している。これは、中小規模の店舗ではコスト面から導入が容易ではなかった独自の電子マネーを、pringアプリを活用して無料で提供(決済手数料は有料)するもので、決済プラットフォームを提供する事業者としては新しい動きだ。この仕組みは、地域通貨などにも展開が可能で、例えば商店街としての囲い込みなど、今後の展開によってはキャッシュレス決済の可能性が広がっていくと考える。pringは「導入店舗は、『顧客管理システム(CRM)』、『決済』、『ポイント』の3つの機能を利用でき、決済と連動したポイント付与や顧客分析なども可能」[1]としており、スマホコード決済の利点を最大限に活用していると言えるだろう。

(3)地方や高齢者のキャッシュレス

スマートフォンを使いこなす層が多い都市部では、様々なキャッシュレス手段を活用して利便性が大きく向上しているが、スマートフォンを活用しきれていない高齢者層や、加盟店の開拓が遅れている地方においては、キャッシュレス決済がなかなか浸透していない状況だ。

2022年1月27日の秋田魁新報に、「秋田県由利本荘市が31日まで実施しているキャッシュレス決済のポイント還元事業は、26日時点で予算執行率が2割余りにとどまり、利用が進んでいない」という記事が掲載された。このポイント還元事業は、スマホコード決済事業者4社のサービスを利用し、利用額の30%が還元されるものだが、スマートフォンを活用できない高齢者層などにはなかなかハードルは高いだろう。先の、都内の自治体の予算執行率に比べると格段に低く、地方でのキャッシュレス決済の推進が難しいことがよくわかる。

こうした層には、電子マネーや、最近クレジットカードでも利用が浸透してきた、非接触カード決済が最も利用しやすいだろう。電子マネーの決済に必要な端末のコストは大きく下がり、最近はアクワイアラーが無料で機器を提供するキャンペーンを実施している。今後決済手数料が下がっていけば、加盟店も広がっていくと思われる。現在は、電子マネーへのチャージに、チャージ機やクレジットカード、スマートフォンなどが必須だが、例えば、登録した電話番号からの発信者番号と暗証番号で認証することで、銀行口座からチャージできるような仕組みを導入すれば、高齢者でも簡単に使うことができるだろう。

(4)現金にかかるコストの削減

2022年1月17日から、ゆうちょ銀行が硬貨取り扱いにかかる手数料を改定し、ATMを使った取引でも、硬貨1枚から手数料がかかるようになった。これまでも、一定数以上の硬貨についてはコストがかかるのは、どの金融機関でも一般的だったが、ATMを使って1枚目からコストがかかる、というのはかなり思い切った方針転換で、ニュースでも大きく取り上げられた。

現金を取り扱うコストが社会全体で大きなコストとなっているのは紛れもない事実で、他国と比べて低いと言われている日本の生産性を上げるためにも、キャッシュレス推進は不可欠だ。

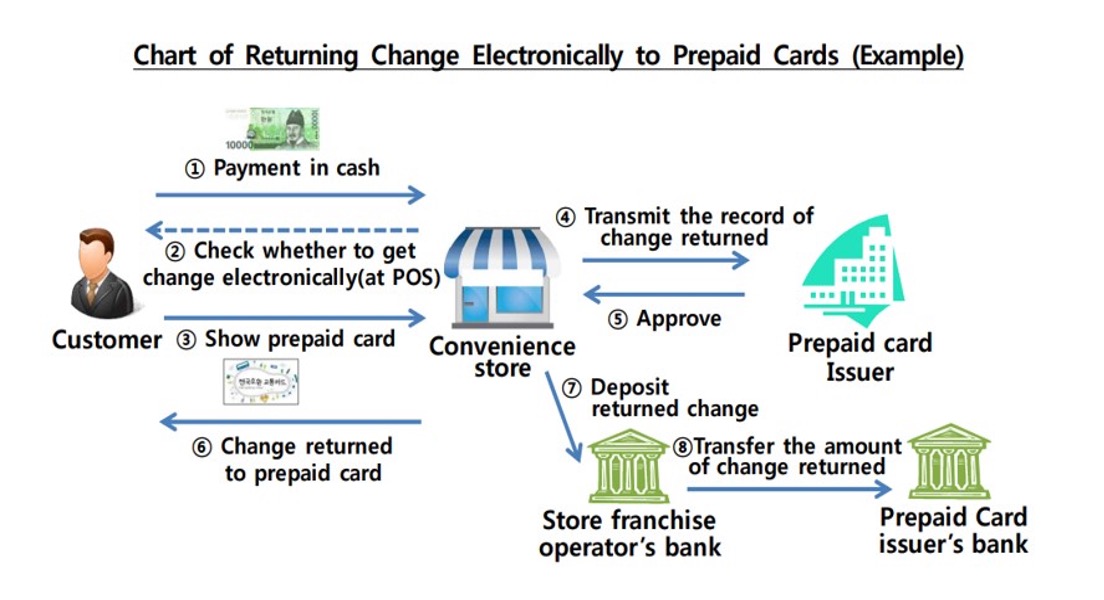

キャッシュレス先進国の韓国で、2016年12月、韓国銀行(中央銀行)がコインレス社会に向けたアクションプランを公表した。その中で、現金で支払われた決済の釣銭をプリペイドカードにチャージするというパイロットプログラムを発表、翌年4月から開始された(図6)。筆者の同僚で韓国に詳しい研究員に頼んで、韓国在住の人や現地をよく知る人に聞いてもらったところ、それなりに知られた施策のようではあるが、あまり使われていないというのが実態のようだ。というのも、そもそも韓国はキャッシュレス比率が高く、住民は現金で支払う機会が少ないことや、釣銭をもらうためにプリペイドカードを出したり、ATMカードを機械に入れたり(銀行口座に振り込んでもらう)、QRコードを見せたりということを煩わしく感じていて、あまりニーズはないようである。

【図6】コインレス社会に向けたアクションプランのパイロットプログラム

(出典:Action Plan for ‘Coinless Society’, 21st December 2016, Bank of Korea)

しかし、現金決済比率が依然として高い日本では、まずは釣銭からキャッシュレスにするというこうした施策はキャッシュレス推進に役立つ可能性は十分にある。単に電子マネーとしてお釣りを払うだけでなく、釣銭貯金をする仕組みなど、さらに付加価値を高めて提供すれば、利用者も増え、硬貨にかかるコストを社会全体で減らすことが可能になるのではないかと考える。

まとめ

日本のキャッシュレス導入はまだ道半ばであるが、スマホコード決済のアクティブユーザーが頭打ちになってきていることからも、岐路に差し掛かっていると言えるのではなかろうか。

マレーシアでは、日本のマイナンバーカードに相当するMyKadには、電子財布の機能が具備されており、現地で最も広く使われているプリペイド式電子マネーであるTouch 'n Goカードの機能も持たせている。日本のキャッシュレス推進事業は、還元事業が中心で一時の経済的メリットを訴求してきているが、前述の釣銭をキャッシュレスにするような仕組みに対してその費用を補助したり、マイナンバーカードを活用したりするなど、サステナブルな施策として展開していかないといけないのではないだろうか。

日本で現金を持ち歩かなくても良くなる時が一日も早く来て欲しいものである。

[1] https://www.pring.jp/news_info/234

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。InfoComニューズレターを他サイト等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。また、引用される場合は必ず出所の明示をお願いいたします。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

出口 健(転出済み)の記事

関連記事

DX 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード