シェアリングエコノミーの成長はアフターコロナでスペース・スキルのシェアを中心に再加速か

この記事をシェアする

日本においてシェアリングエコノミーは、コロナ禍をきっかけとしたユーザーの増加を受けて着実に成長しており、岸田政権が掲げる「デジタル田園都市国家構想」でも重要な位置付けとなっている[1]。本稿では、シェアリングエコノミーの現状(市場規模と主要事業者の決算)を確認した上で、最新の調査結果に基づいた成長予測について述べる。

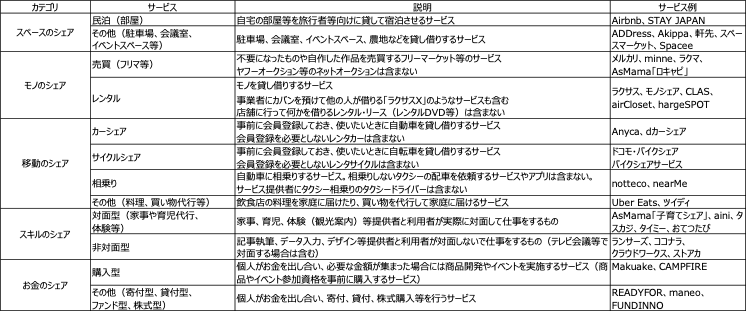

なお、ここで扱うシェアリングエコノミーとは表1に示したシェアサービスを対象としている[2]。

【表1】各シェアサービスの説明とサービス例

(出典:情報通信総合研究所作成)

シェアリングエコノミーの市場規模

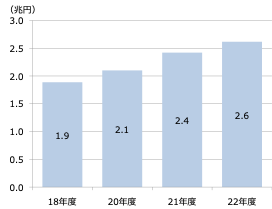

情報通信総合研究所ではシェアリングエコノミーについて、シェアリングエコノミー協会と共同で2018年度より毎年、市場規模等の調査を行っているが、シェアリングエコノミーの市場規模は2022年度は前年度比8.1%増の2.6兆円となった(図1)。2021年度の前年比15.1%増よりはやや増加率が縮小したものの2桁に近い成長率を維持している。

【図1】シェアリングエコノミー市場規模

(出典:情報通信総合研究所「2023年シェアリングエコノミー調査報告書・データ集」 https://www.icr.co.jp/publicity/4799.html)

→「シェアリングエコノミー調査報告書・データ集」の入手はこちら

前年度比が縮小した一因には、2021年度に高成長を遂げた非対面型のサービスや購入型のクラウドファンディング等の成長が2022年度はやや減速したことがある。とはいえ、2018年度の市場規模と比べると1.4倍程度まで拡大しており、順調に成長しているといってよいだろう。

ここでは市場全体を概観したが、次に個別の事業者の決算状況を確認する。

主要なシェアサービス事業者の決算

シェアリングエコノミーの順調な市場拡大の背景には、シェアサービス事業者の着実な成長がある。これまで日本のシェアサービス事業者といえば小規模のスタートアップが中心であったが、最近は各カテゴリーで着実に成長した企業が株式を上場する流れになっている。

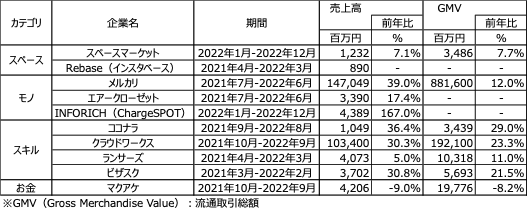

上場している主な企業の最新の通期業績を表2に示した。決算期や創業からの年数がバラバラなので単純な比較はできないが、ほとんどの企業の売上高が10億円かそれ以上に増加しており、成長が続いている。

【表2】主要なシェアサービス事業者の決算

(出典:各社の決算情報をもとに情報通信総合研究所が作成)

スペースのシェアに該当するスペースマーケットとRebaseは共にさまざまなスペースを時間貸しするサービスを提供している企業である。後述するように、今後の成長が期待できる分野であり、現状よりも売上高がかなり増加する可能性を秘めている。

モノのシェアに該当するメルカリは、売買型のサービス(フリマアプリ)を提供しており、現在のシェアリングエコノミー市場内でかなり大きな規模を占めている。エアークローゼットとINFORICHはレンタル型のサービス提供事業者で、既存資産を活用する観点から、持続可能性への貢献が期待されている。

スキルのシェアでは、企業向けサービスを提供しているクラウドワークス、ランサーズ、ビザスクの売上高規模が大きい。CtoCサービスからスタートしたココナラは企業向けサービスも拡大しており、大きく成長している。

お金のシェアに該当するマクアケは、前年比がマイナスではあるが、コロナ禍で急増した時期に比べるとマイナスということであり、コロナ前からのトレンドでみると成長は続いているといってよいだろう。

これまでみたように、シェアリングエコノミー市場は順調に拡大し、事業者の成長も続いている。以下では、今後の見通しを示す。

シェアリングエコノミーの成長予測

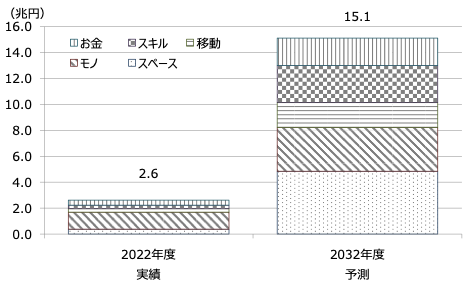

前述したシェアリングエコノミーの市場調査をもとに、将来の市場規模を予測したところ、2032年度では15.1兆円と2022年度の約6倍まで拡大するポテンシャルがあることが分かった(図2)。

【図2】シェアリングエコノミー市場規模

(出典:情報通信総合研究所「2023年シェアリングエコノミー調査報告書・データ集」)

2022年度からの伸びをみると、特に成長が期待できるのは「スペースのシェア」「スキルのシェア」である。両者は前回の調査で成長が期待できる分野であったが、最新の調査でも将来に向けたニーズの高さが改めて確認された。双方ともに、多様な住み方・働き方にフィットするものである。コロナ禍をきっかけとして社会のオンライン化が進み、場所と時間に縛られない住み方・働き方へのニーズが高まってきた。それに対してスペース・時間を効率的に活用できるサービスとして成長が期待できる。

わが国では現在、人手不足が深刻化しており、副業やリスキリングの必要性が高まっているが、「スキルのシェア」はそのいずれにも有効である。リスキリングで習得したスキルを、まずは「スキルのシェア」サービスを通じて提供してみて、スキル向上にしたがって副業としたり、本業へシフトしたりというようなことが可能である。また、「スペースのシェア」を組み合わせれば、場所と時間に縛られずに、隙間時間を使っての副業が可能となる。

さらに、こうした人手不足に対する供給面の効果に加えて、製品やサービスといった需要の面でもシェアリングエコノミーは経済に貢献する。シェアサービスの提供が増えれば、シェアサービスの提供者(自宅の部屋を民泊向けに提供する人や、スキルを提供する人等)の所得も増加していく。所得が増加した人は、そのお金を使って商品やサービスを購入するので、既存産業の売上拡大につながる。例えば、シェアサービスの提供者がシェアサービスで得たお金を使って飲食店で食事をすると、まず飲食店の売り上げが増加する。そして、飲食サービスを提供するために多くの原材料等が必要になるため、さまざまな企業の製品・サービスを仕入れることになり、仕入先企業の売上増加につながる。

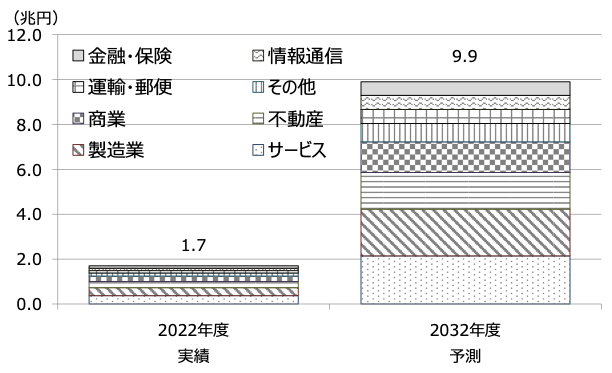

こうした売上拡大の連鎖を一括して推計できる産業連関分析の手法を用いて推計[3]したところ、既存産業の売上拡大効果は2022年度で1.7兆円あり、2032年度には最大で9.9兆円まで拡大する見通しである(図3)。

【図3】シェアサービス提供者の所得増加による既存産業の売上拡大効果

(出典:情報通信総合研究所「2023年シェアリングエコノミー調査報告書・データ集」)

「スペースのシェア」「スキルのシェア」を中心としたシェアリングエコノミーの成長は、単純にシェアサービス事業者の成長だけでなく、人手不足への対策、新たな需要の創出等、さまざまな面で日本の経済に貢献していくといえる。

まとめ

以上では、シェアリングエコノミーの市場規模とシェアサービス事業者の業績が順調に拡大していることを確認した。また今後も「スペースのシェア」「スキルのシェア」を中心に成長が期待できること、人手不足への対策、新たな需要の創出等のさまざまな面で日本の経済に貢献していくことを述べた。

市場規模と既存産業の売上拡大効果の、より細かいサービスレベルのデータは2023年シェアリングエコノミー調査報告書(https://www.icr.co.jp/publicity/4799.html)で確認可能である。興味のある読者はぜひ購入されたい。

[1] 着実に成長するシェアリングエコノミーはデジタル田園都市国家構想のキーファクターhttps://www.icr.co.jp/newsletter/wtr400-20220728-yamamoto.html

[2] 移動のシェアの中の相乗りは市場規模に含まれない。

[3] シェアサービス提供者の所得増加の内、貯蓄に回る分は除いて推計している。

※この記事は会員サービス「InfoCom T&S」より一部抜粋して公開しているものです。

当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。InfoComニューズレターを他サイト等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。また、引用される場合は必ず出所の明示をお願いいたします。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

山本 悠介の記事

関連記事

-

ICT経済は10期連続でプラス成長。財生産、サービスともに堅調に推移【InfoCom ICT経済アップデート】

- ICT経済

- 経済動向

-

贅沢がもたらす効用〜目的を超えた余白の回復について

- ICR Insight

- WTR No444(2026年4月号)

-

自治体DXにおける成果責任の制度設計と事業者の役割

- DX(デジタルトランスフォーメーション)

- WTR No444(2026年4月号)

- 地方自治体

-

アバターと司法〜サイバネティック・アバターの法律問題 季刊連載 第二期 第5回

- WTR No444(2026年4月号)

- メタバース

- 仮想空間

-

スマホ特定ソフトウェア競争促進法の意義と課題(6)

- WTR No443(2026年3月号)

- スマートフォン

- 日本

- 規制

ICT経済 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード