欧州モバイル市場 ~競争力と市場集中を巡る議論

この記事をシェアする

欧州では、米中のテック業界から遅れをとりつつあるEU経済に対して、競争力強化を訴えたドラギ元欧州中央銀行総裁による報告書[1]が歓迎を受け、提言の早期実施に期待する産業界からの発表が相次いだ[2]。

中でも、各国モバイル市場の合併について欧州委員会がより寛容になることを求める勧告は、通信事業者団体(Connect Europe/旧ETNO)から好意的に受け止められている[3]。5Gモバイル・ネットワークの建設に向けた投資の刺激策に期待が高まっており、スケールの大型化が鍵であることは委員会にも理解されている。次期の競争担当委員、Teresa Ribera Rodríguez氏は、欧州企業がグローバルスケールに追いつくために、今後の合併ルールを「進化」させることに前向きであるとコメントしたことが報じられている[4]。氏は技術主権(Tech-Sovereignty)担当委員のHenna Virkkunen氏とともに、委員会の副委員長という重要なポストに就く予定である。

■競争と市場集中に関する欧州委員会の報告書

無論、仮にも合併政策を緩和する場合には、リスクを注意深く払ったうえでの実施となる。また、市場集中と投資の関係性あるいは競争強度の関係性は単純に結論できるものではない。こうした論点を際立たせるためか、欧州委員会競争総局は2024年10月、過去25年にわたる世界各国の市場の集中と投資の関係を分析した報告書[5](Protecting competition in a changing world: Evidence on the evolution of competition in the EU during the past 25 years)についてのワークショップを行った[6]。

報告書は、多数の市場を総合的に分析したセクションと個別の業界(モバイル通信、航空産業、他4セクター)について分析したセクションを含んでおり、そこにはモバイル通信市場における価格と市場構造の関係についての実証研究が含まれている。調査は経済コンサルタント会社Learが主導し、2009年から2019年までの29カ国(EU23カ国、豪州、カナダ、日本、ニュージーランド、韓国、米国)をカバーするデータセットを使用している。

モバイル市場についての主な結果は以下である。

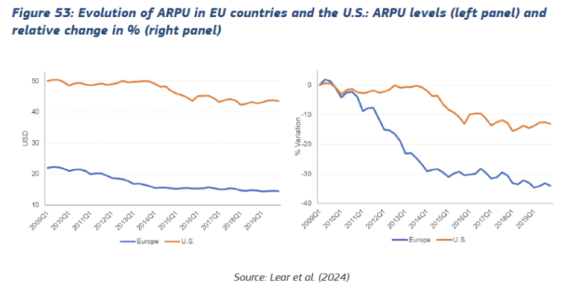

- 料金はEUに比べ、米国では一貫して高い。ユーザー1人当たりの平均収入(ARPU)は、両地域とも時間の経過とともに減少しているが、この傾向はEUでより強い(図1参照)。

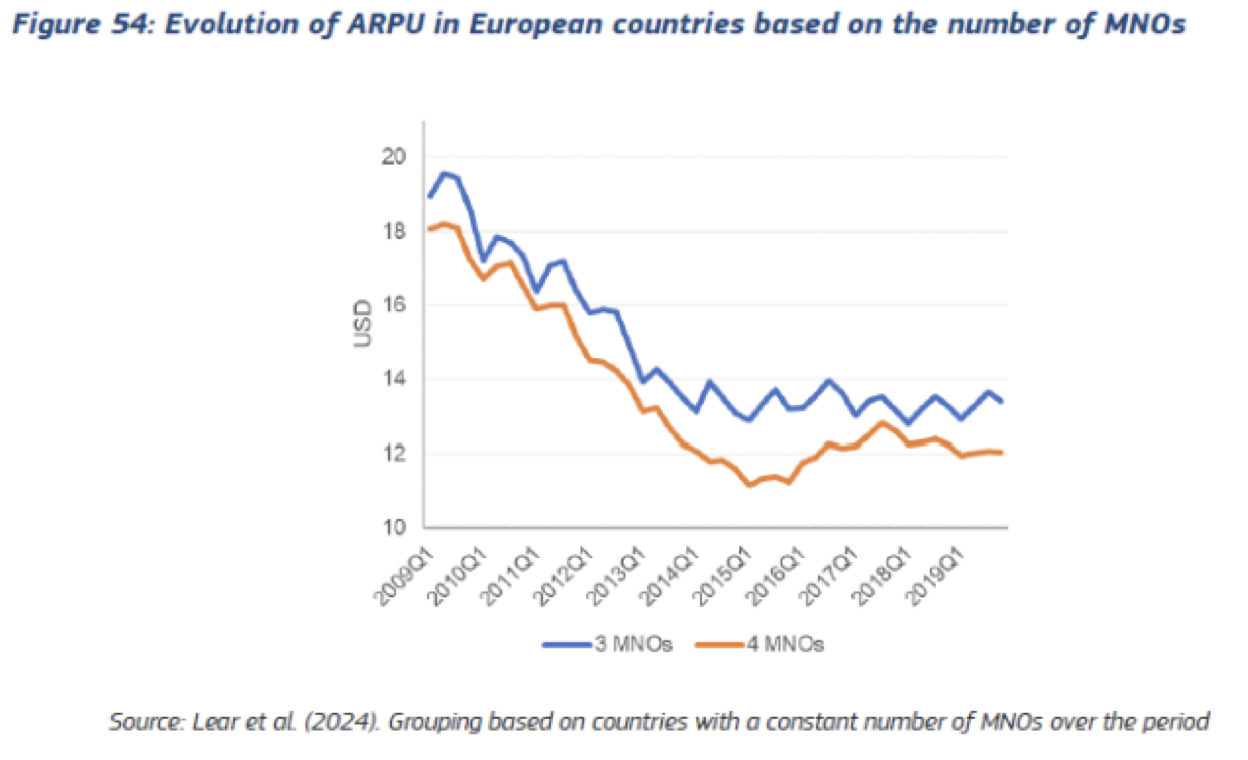

- モバイル・ネットワーク・オペレーター(MNO)の数が少ない国では、ARPUが高い。国内市場でMNO3社の国と4社の国の平均ARPUの違いは図2のとおりで、この較差の存在は一貫しており長期的に継続する傾向がみられる。

【図1】米欧におけるARPUの推移

(出典:European Comission, “Protecting competition in a changing world: Evidence on the evolution of competition in the EU during the past 25 years”, June 27, 2024)

【図2】国内モバイル市場MNO3社および4社の国におけるARPU推移

(出典:同上)

•モバイル市場の事業者数に変動があった事例の分析からは、MNOが1社増加についてARPU

- モバイル市場の事業者数に変動があった事例の分析からは、MNOが1社増加についてARPUは7%減少することが示唆される(欧州諸国だけからは9%減少)。

- 仮想移動体通信事業者(MVNO)の存在は、料金に統計的に有意な影響を与えない。

他方、報告書では、市場構造と投資(CAPEX)の関係も調査しているが、結果はまちまちだった。報告書は、「ユーザー・エクスペリエンス向上に関わるネットワークへの投資と集中度との関係性は、信頼性をもって見極めることができなかった」と結論づけており、欧州委員会が国内のモバイル通信事業者数を4社から3社に減らすような合併を審査する際に、厳格なアプローチを採用していることを支持した形である。

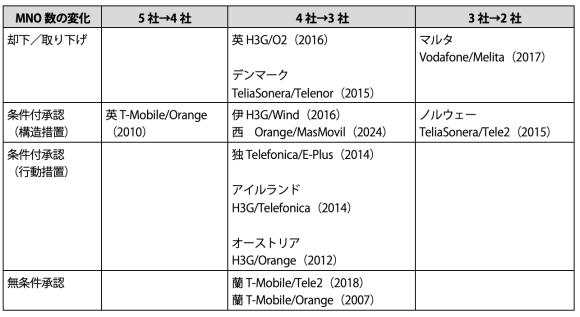

2014年にVestager競争担当委員が就任して以来、欧州委員会はこのような案件を5件扱ってきた。そのうち4件で競争上の問題を指摘し、第4のMNOの新設を可能にする周波数帯の分割やその他の是正措置が当事者から提示されない限り、これらの取引を承認することを拒否してきている(表)。このような欧州委員会のアプローチは、事業者から長い間批判されてきた。事業者は、十分な事業規模を確保するためには統合が必要であり、そうすればネットワークへの投資が可能になると主張している。ドラギ・レポートは、それに呼応するように欧州の通信セクターにおける規制と競争政策が「統合の動きを阻害し、各市場で小規模プレーヤーを多数置くことを奨励している」と指摘したのである。

【表】欧州 MNO‐MNO合併審査の結果(合併後事業者数別)

(出典:欧州委員会公表資料より作成、本誌前掲書(WTR 2023年6月号)再掲・加筆)

■統合承認に足る確実な投資計画とは

競争総局報告書の提言のひとつは、「統合からの一部除外や物理的資産の移転よりも、サービスの開始やデータやプラットフォームへのアクセスについての詳細なスケジュールを設定したうえで投資を行う——というコミットメントに焦点を当てる」ことであった。

その意味で注目されるのは英国で、現在CMA(競争市場庁)が「投資コミットメント」を条件とするVodafone/Threeの4社→3社の携帯電話合併を、他の一定の行動的是正措置とともに承認するかどうかを検討している状況でである。

CMAは2024年9月、このVodafone/Threeの合併についての暫定見解を発表したが、11月5日、見解に対する意見収集を開始した[7]。意見を踏まえたうえで12月7日に最終決定を下す予定である。暫定見解では、合弁会社は5G網の展開を含む全国のネットワークのアップグレードに数十億ポンドを投じ、これにともなって短期的な顧客保護の措置を講じることで、CMAが調査で指摘した競争上の懸念を解決し、合併を進めることは可能であるとしている。

暫定見解と同時に発表された作業文書では、以下の提案が示されていた。

- ネットワーク計画で今後8年間、英国全土で大規模な投資を行い、ネットワークのアップグレードと改善を行う。計画は法律上の義務であり、Ofcom(通信規制庁)とCMAの両庁が監督機関となる

- 既存の携帯電話料金プランおよびデータプランの一部を少なくとも3年間維持することを約束し、現在および将来のVodafone/Threeの数百万人の顧客(両社のサブブランドの顧客を含む)を、ネットワーク計画の初期における短期的な値上げから保護する。

- MVNO事業者が競争力のある卸売取引を獲得できるよう、価格を事前に合意した契約条件を適用することに約束する。

CMAはコミットメントに法的拘束力を持たせるべきと考え、ややもすると事業者側の誇張を含んだ投資計画に確実な遂行を義務付けることを狙ったものといえる。

[1] 詳細は、本誌T&S World Trend Report 2024年11月号「EUの競争力強化を訴えるドラギ報告書」参照。

[2] https://www.jetro.go.jp/biznews/2024/09/61bf3c5ada80e653.html

[3] https://connecteurope.org/news/connect-europe-unveils-europes-digital-choice-ambitious-policy-agenda-new-eu-leadership

[4] https://www.ft.com/content/ad2db1a7-69e8-4369-9cf1-cc4896df4cc7

[5] https://competition-policy.ec.europa.eu/about/reaching-out/protecting-competition-changing-world_en

[6] https://www.youtube.com/watch?v=SRldihgCJnA

[7] https://www.gov.uk/government/news/cma-provisionally-finds-vodafone-three-could-address-competition-concerns-through-network-investment-and-customer-protections

※この記事は会員サービス「InfoCom T&S」より一部抜粋して公開しているものです。

当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。InfoComニューズレターを他サイト等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。また、引用される場合は必ず出所の明示をお願いいたします。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

八田 恵子(退職)の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード