Fit to Standardが後押しする「中小企業こそ『管理会計』と『ERPシステム』によるスピード経営へ」

この記事をシェアする

1.はじめに

筆者は約25年間、管理会計を主とする経営企画業務に従事し、そのうちの約15年は会計システムをはじめとする基幹システム[1]を開発・構築・運用する業務を兼務した。そして、今では「DX」[2]と呼ばれる“改革プロジェクト”も担当し、自社開発したアプリケーションの一部を社外の顧客に提供するなど、稀な経験を経て現在に至っている。

1990年代後半の日本では、基幹システムとして「ERPシステム」[3]と呼ばれるソリューションが注目され始めた。その黎明期では、企業独自の業務仕様との機能差分やUI[4]の違和感などから採用しない企業が多かった。あるいは、採用はしたものの、その機能差分を余剰なアドオン開発[5]により補完したため、その後の機能改善等によるアップデートの際に想定外の対応が発生するなど、ERPシステムが本来もたらすはずのメリットを享受できない現実に直面する企業も存在した。他方、自身のプロジェクトでは、多くの機能差分からERPシステムを導入せず、その開発言語である4GL[6]を用いた独自のアプリケーションを開発・構築し、十数年の間運用した。その後、ERPシステムによるリプレースを行ったが、その導入環境は大きく変わったものだと回想した記憶が懐かしい。

ところで、日本における管理会計の領域においては近年、特にFP&A[7]が注目されており、その期待される役割の一つに「スピード経営」の実践がある。また、“スピード経営といえば中小企業”といわれるなど、言葉の捉え方は様々あるが、スピード経営に不可欠な「管理会計」と「ERPシステム」を取り巻く環境が変わりつつあることについて、少し考察してみたい。管理会計やERPシステムの導入を検討している人にとって、何らかの参考になればと考えるところである。

2.中小企業における経営管理と業務システムのサイロ化[8]について

目まぐるしく変化する予測困難な状況はVUCA[9]と呼ばれているが、新型コロナウイルスの感染拡大やロシアによるウクライナ侵攻などの社会的変容を目の当たりにするたびに、その混沌さに困惑する。そのような状況下における企業にとって重要なことは、変化を早くとらえて迅速に対応する行動力であり、組織力である。そしてその前提として、業績や事業が計画通りに進んでいるかを適宜確認し、必要な修正を図り、より望ましい結果につなげていくための「PDCA[10]」サイクルを確立することが求められよう。

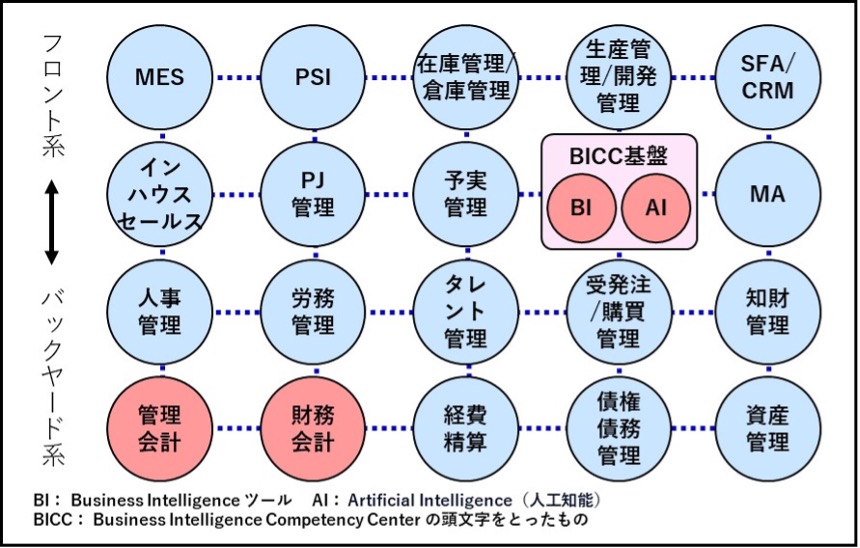

ところで、「変化への対応力や機動力は中小企業が得意」と一般的にはいわれるが、その実態はどうだろうか。残念なことではあるが、多くの中小企業では各システムやツール間のサイロ化によって、本来の対応力などが阻害されているといえよう。中小企業においても会計業務や受発注業務等の基幹業務があり、その業務ごとに市販ソフトやクラウドサービスを利用することが多い。そのため、例えば、財務会計を主とする市販ソフトを用いた経営管理や会計業務では、SFA[11]やMA[12]などにおける顧客情報やフィールドデータをリアルタイムに連携できず、それらをエクセルシートへ転記することで経営情報を可視化するケースも多い(その後「野良ツール」化[13]する)。この工数が増える程に業務コストが増大するだけでなく、経営判断の遅延にもつながっていく。

中小企業にこそPDCAサイクルのベースとなる「管理会計」の活用が求められ、業務基盤としての「ERPシステム」を導入する発想が求められるだろう。

3.企業会計における管理会計について

管理会計業務やそのデータを活用することは、経営層によるスムーズでスピード感のある意思決定を支え、さらに、それらを社員に共有することによって意識の変化を生み出す効果も期待される。中小企業のスピード経営と成長を支えうる管理会計の特性や特徴等について、以下に概説する。

3-1.企業会計とその目的について

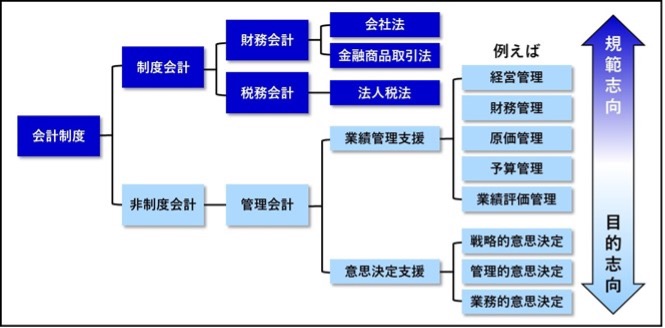

企業経営における会計は、制度会計(財務)と非制度会計(管理)に大別される(図1)。

【図1】会計制度の分類

(出典:筆者作成)

財務会計は、株主や投資家、銀行などの組織外のステークホルダー[14]に対して、一定の期間における事業活動の成果やある時点における「経営の状況」等を客観的な情報として開示することを目的としており、法律等[15]に基づいて実施されることから「制度会計」とも呼ばれる(「過去会計」志向)。

管理会計は、経営者等の内部関係者に対して、予実管理[16]や業績評価、経営判断等に必要な情報を提供することを目的としており、「非制度会計」とも呼ばれる。法的規定は存在せず、その自由度の高さから10社あれば10様のルールが企図される(「未来会計」志向)。多様な事業展開を図る大企業以上に、事業内容が限られている中小企業こそ、どの商材にどれだけの経営資源を投入すべきかなどの柔軟な対応が可能である(表1)。

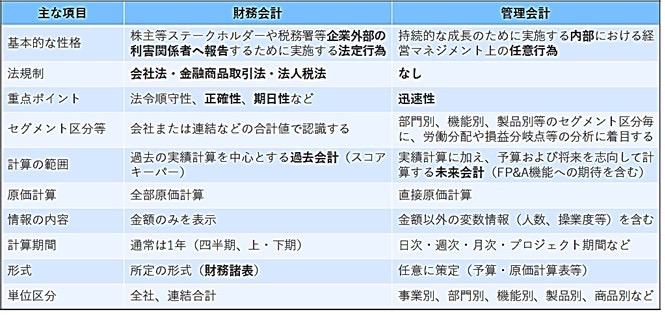

【表1】財務会計と管理会計の主な差異

(出典:筆者作成)

3-2.管理会計の特性について

管理会計は具体的な基準がないために導入の難しさはあるかもしれないが、その目的が自社の経営方針と平仄を合わせやすいことからスムーズな導入が可能である。中長期的な経営マネジメントシステムとして継続することにより、経営や事業遂行上の様々なヒントにたどり着くメリットをはじめ、いくつかの特性について以下に概説する。

① 自社に適した経営状況の把握が可能となる:

法律に基づく財務諸表には主に法定事項が記載されるため、経営状況を読み解くには不十分である。管理会計では、分析セグメントやKPI[17]などを柔軟に設定し、成長性などを踏まえた利益見通しなどを計測・評価することも可能である。企業ごとに適した会計情報が生成され、より的確な経営判断とそれによる生産性向上に向けた施策展開などが図りやすくなる。

② 経営や事業運営上の課題等を定量的に発見しやすくなる:

経営状況やプロセスコスト等の数値化により、Good/Badポイントの対比や問題点の発見につなげやすく、例えば、店舗別収益性から生産性比較へと、次なる分析への契機としやすい。

③ 過去を踏まえた未来志向の予測経営が可能となる:

事業別・業種別採算性等の具体的な数字による計画管理を可能とする。また、注力すべき商材は何か、どの事業エリアが利益を生んでいるかなどを定量的に把握することにより、商材の見直しや出退店戦略の修正等にも活用しやすくなる。さらには、実績値指標に加え、原価増減率や組織の新陳代謝率等を予測値として組み込んだ計画管理も可能である。そのため、投資すべき分野への資源集中や特定分野からの早期撤退など、具体的なアクションへつなげやすくなる。

④ 信頼性の向上と内部統制[18]の強化が図りやすい:

ステークホルダーへの管理会計情報の提供は、投資対象企業としての信頼性を高める。さらに、統合データベースと標準プロセスを有するERPシステムを活用すれば、整合性が担保されたデータによる「適正な経営管理」や「プロセス上の不正制御」、「アクセス権限管理機能」等によって「内部統制」の強化にもつながる。スタートアップ企業や上場志向の強い企業が「管理会計」と「ERPシステム」を採用するのは、この辺りの効果を期待してのことであろう。

⑤ 社員モチベーションの向上と組織力の強化が期待される:

管理会計により得られた情報は、経営方針に基づいて行動する社員に共有すると良い。部門別等の自分に近い情報は目標達成に向けたモチベーションを高め、さらなる分析や自発的な経営改善への取り組みなど、組織力の底上げにつながるケースも少なくはないからである。

4.ERPシステムを取り巻く環境変化等について

現状、管理会計に取り組む中小企業はそう多くないだろう。しかしながら、企業経営上必須とされる「財務会計」とともに、同じERPシステム内にて「管理会計」を導入すれば、管理会計の整合性のあるデータが財務会計にも反映され、決算業務の早期化や効率化にも良好な影響をもたらすことになる。そのような効果が期待できるERPシステムに関して、その利用方法の広がりや開発技法等における技術的進歩も見受けられ、その導入の難易度は下がりつつある。ERPシステムを取り巻くこれらの環境変化について、以下に概説する。

4-1.ERPシステムの導入障壁について

多数の業務システムやデータを一元的に統合するERPシステムが登場した頃は、サーバー等付帯設備を含めた大規模なシステム構成ゆえに、“ERPシステム=大手企業”という印象が支配的であった。

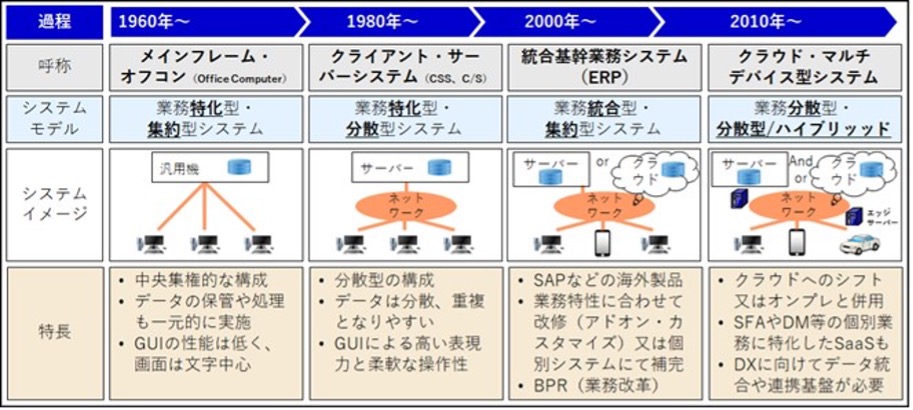

その後、クラウドERPシステム[19]が登場し(図2)、システム単位の導入や機能の順次拡張も可能となり(図3)、さらにはサブスクリプションによるオフバランス[20]利用が進むなど、ERPシステムを導入するための敷居は低くなりつつある。

【図2】システムアーキテクチャーの変遷

(出典:筆者作成)

【図3】ERPシステムとモジュールのイメージ

(出典:筆者作成)

4-2.これまでの開発手法であるFit & Gap技法とアドオン開発の課題について

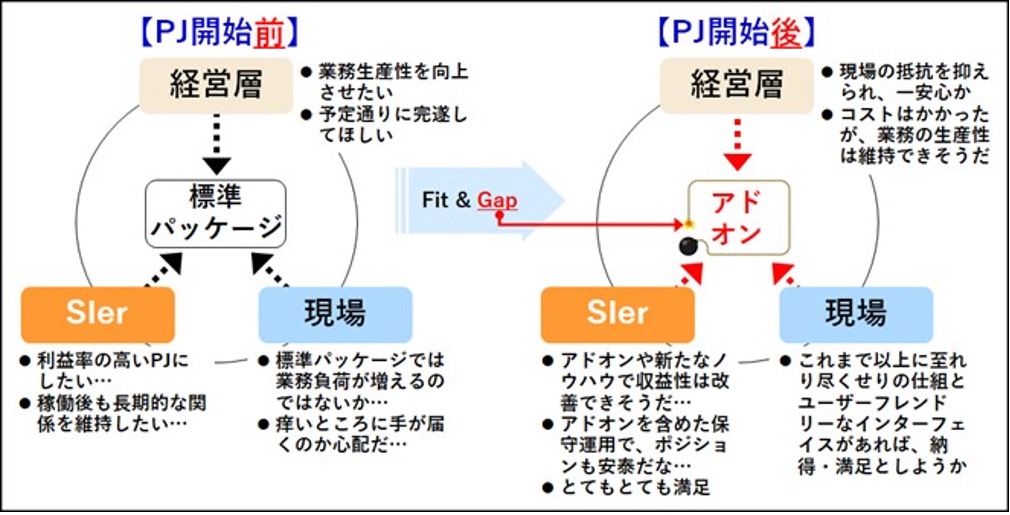

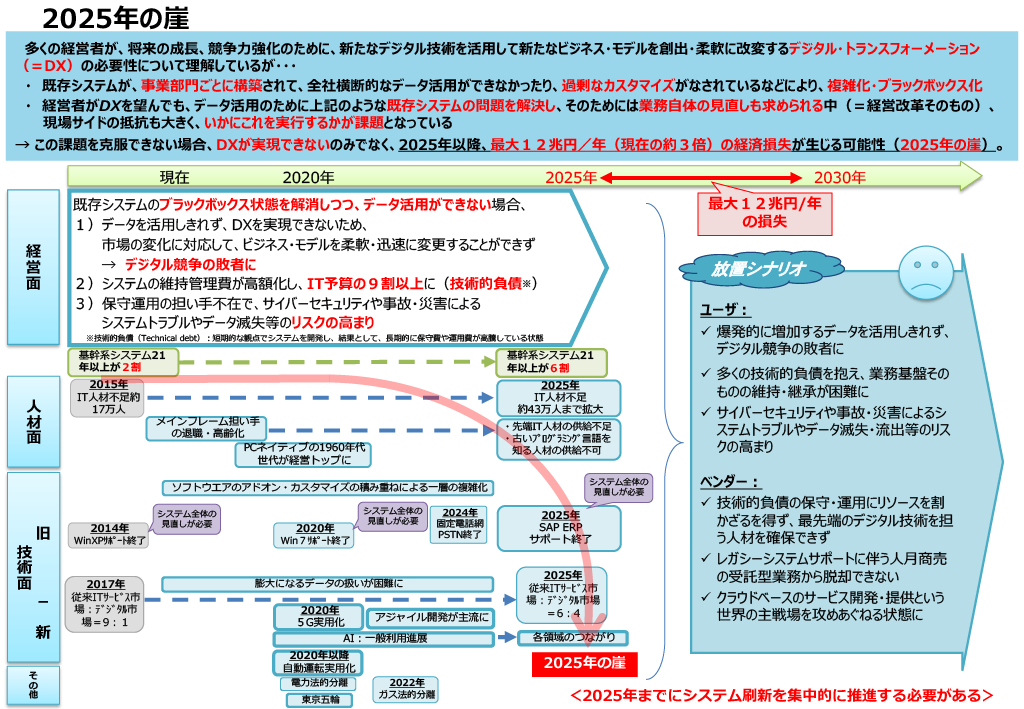

ERPシステムは統合型パッケージシステムではあるが、各システムをそのまま導入することではない。ERPシステムを導入するプロジェクトでは、従来、“Fit & Gap”分析と呼ばれる技法が用いられてきた。これは、対象とする「業務プロセスや求められるシステム機能」と「パッケージが有するそれら」を比較し、どれだけ適合(Fit)し、どれだけ乖離(Gap)があるかを判定する「現場主導型」の手法ともいわれている。そして、Gapがあると判定された業務プロセスや機能については、システム外において業務処理を行ったり、またはERPシステム内にアドオンと呼ばれる拡張開発を行ったりすることにより、補完してきた(図4)。つまり、Gapが大きく多ければ、アドオンも膨大になり、「システムの複雑化」や「想定外の個別対応」、「膨大な追加コスト」等の負の影響をもたらしてきた。最悪の場合は「放置」するなど、「最新技術を取り入れられない状態」に陥った企業も少なくはない。経済産業省による「DXレポート」では、このような状態に陥った企業の競争力が失われていくリスクを「2025年の崖」として警鐘を鳴らしている(図5)。

【図4】ERPシステム導入プロジェクトにおけるアドオン

(出典:筆者作成)

【図5】ITシステム「2025年の崖」の克服とDXの本格的な展開

(出典:経済産業省「DXレポート(サマリー)」(平成30年9月7日))

4-3.新しい開発手法としてのFit to Standard技法とそのメリットについて

Fit & Gap技法が有する課題やIT人材の枯渇問題、揺れ動く世界情勢下での産業競争力の強化などを背景に、「基幹システム」に対する持続可能性も求められている。近年、そのようなシステムへの開発アプローチとして“Fit to Standard”と呼ばれる新たな技法が活用されている。

Fit to Standardは、ERPシステムが有する標準的な業務プロセスや機能をベストプラクティスとして位置づけ、それに業務を適合[21]させる「経営主導型」の手法ともいわれている。日本においても、ようやくERPシステム本来の意義に基づくアプローチにたどり着けたとでもいえようか。

Fit to Standardによるアプローチは「ERPシステムを用いて業務が成り立つか」を視点とするBPR[22]そのものであるが、既存業務をシンプルにする契機になるとともに、以下のメリットも期待される。

① 標準機能の活用が可能に:

業界や業務におけるベストプラクティスを標準化したERPシステムでは、そこに注ぎ込まれた様々なノウハウが享受でき、アドオンでは想定しえなかったプロセスや業務効率性なども期待できる。

②最新バージョンの利用が常に可能に:

ERPシステムのコア部分との連携方法における拡張開発向けインターフェースなどの広がりにより、常に、最新バージョンのシステム環境や業務機能を利用することが可能となる。

③ グローバル経営やM&Aの促進に:

企業特有の業務ルールやアドオンを取り込んだ従来型のシステムは、グローバルな事業展開やM&A[23]推進におけるボトルネックになりやすい。特にグローバル展開するERPシステムの場合では、グローバルな業界標準への適合やM&A後のPMI[24]を推進しやすくなる。

4-4.Fit to Standardの限界とGapへの対応について

DX推進を阻害する要因の一つといわれるレガシーシステムからの脱却が急がれる中、システム開発のスピードアップと高い適応性が期待されるアジャイル開発手法[25]やFit to Standardの活用は、DXを一層促進させていくことだろう。ただし、ERPシステムがベストプラクティスであったとしても、ビジネスシナリオそのものの不足や法制度に対する機能不備、あるいは管理会計におけるKPIの階層化など、一定程度のGapが発生しうることは避けられないのも事実である。

そのような中、Fit to Standardを提唱するSAP社では、Gapに対する拡張開発を行う場合においても、“コア部分のアップデートの影響を受けない拡張開発向けインターフェース”による疎結合あるいは密結合を活用した開発自由度の高い連携手法を提唱している。そのような流れを踏まえると、今後は以下の優先順位による取り組みへの期待が高まっていくものと思われる。

- 現場における業務のプロセスや仕組みを変える(BPR。現場からの抵抗は想定される)。

- SaaS[26]やPaaS[27]などの第三者が提供するサービスを活用する。

- ノーコード/ローコード/AI生成によるコード/RPA[28]などを用いて、シンプルで小さく開発する(内製化や容易なメンテナンスなどのメリットは多い)。

- ERPシステムの内外にて独自の機能を実装する(従前策)。

イ) アドオンによる拡張開発を加える。

ロ) ERPシステム外に個別にスクラッチ開発を行う。

Fit to Standardや拡張開発向けインターフェースの広がりは②や③への期待を膨らませるが、同時に、これからのDX時代には市場の変化や技術の進歩に柔軟に対応しうる基幹システムが求められていく。最新のERPシステムを常に利用できることは最新の技術や機能を活用できることであり、その上で、Gapへの対策を「柔軟に組み合わせ、補完しあえる『エコ』で『サステナブル』な」基幹システムへと変革させていくことが強く求められていくのは、疑いのないことだろう。

5.おわりに

クラウドERPシステムの登場やFit to Standardの活用により、「ERPシステム導入への敷居」はかなり低くなったが、業務をシステムに合わせることへの抵抗感やIT人材確保の難しさなどから、その導入に懐疑的な意見は多いと思う。しかし、2025年の崖と呼ばれるリスクを孕んだレガシーな環境からの一日も早い脱却と、持続可能なIT資源への変革を含めたDX推進および産業競争力強化への期待感は高まっている。

ビジネス市場における裾野の広い中小企業こそ、ERPシステムという名の(手漕ぎ舟ではない)「動力船」に乗り込み、経営の羅針盤たる管理会計という名の「舵」を取ることによって、「成長する企業への体質改善」を目指してほしい。そんな中小企業が現れてくることを期待するとともに、本レポートがその一助になればと思うところである。

[1] 人事システム、営業管理システム(SFA)、顧客管理システム(CRM)、PJ管理システム、経営情報コックピットシステム(BI)、マーケティング・オートメーション・システム(MA)等の業務を遂行する上で不可欠な一連のシステム群のこと。

[2] 企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズをもとに製品やサービス、ビジネスモデルを変革するとともに、業務や組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること(経済産業省)。

[3] Enterprise Resource Planningの頭文字で、企業の経営資源である「ヒト・モノ・カネ・情報」を一元化して適切に分配・活用する考え方およびそれを実現するシステムのこと。

[4] User Interfaceの頭文字で、一般的には、利用者と製品等との接点のこと。

[5] add-on。本体に合体させることで実現できる機能を増やす機能拡張用ソフトウェアのこと。

[6] 第四世代言語(4th Generation Language)の略。プログラミング言語のうち、アプリケーションの使用者となるエンドユーザーが自ら開発できるように設計されたプログラミング言語の総称。

[7] Financial Planning & Analysisの頭文字で、業務管理や財務計画の立案などを行うとともに、それらの情報をもとに経営者層の意思決定をサポートする役割を担う業種のこと。

[8] 組織や業務プロセス、システムなどが独立して存在し、全体の連携が図れていない状態のこと。

[9] Volatility(変動性)、Uncertainty(不確実性)、Complexity(複雑性)、Ambiguity(曖昧性)の頭文字で、「ブーカ」と呼ばれる。

[10] Plan(計画)、Do(実行)、Check(測定・評価)、Action(対策・改善)の頭文字で、仮説・検証型プロセスを循環させることにより、マネジメントの品質を高めていく概念や行動のこと。

[11] Sales Force Automationの頭文字で、「営業支援システム」などと呼ばれる。勘や根性、経験に頼る営業から、科学的、自動的な営業スタイルに改善するという概念およびそのシステムのこと。

[12] Marketing Automationの頭文字で、顧客開拓等のマーケティング施策に関する業務を自動化・効率化するための一連のプロセスやそれを実現するツールのこと。

[13] “野良システム”とも呼ばれ、企業が管理すべき対象から外れたExcelツールなどを指す。

[14] 利害関係者のこと。

[15] 商法や証券取引法などの法律によって、報告形式等が定められている。

[16] 予算と実績を管理すること。経営目標を立て、途中の経過を計測・評価するプロセスがなければ、目標に向けて順調なのか、改善が必要なのか分からないことから、「予算」と「実績」を比較して適宜分析を行うことが求められる。

[17] Key Performance Indicatorの頭文字で「重要業績評価指標」と呼ばれる。目標達成に向けた重要な業績評価の指標を意味し、その達成状況を定点観測することで、目標達成に向けたパフォーマンスの傾向を捉えることが可能になる。

[18] 事業活動の中で違法な行為や不正が発生しないようにルールや業務プロセスを整備し、ルールに基づいて運用すること。

[19] クラウド環境で活用できるERPのこと。従来のERPは自社内にサーバー等を設置するオンプレミス型が主流だったが、ネットワークの進歩や在宅勤務の増加等を背景に、クラウドERPが注目されている(IaaS、PaaS、SaaSなど)。

[20] 貸借対照表(B/S)上の資産ではなく、損益計算書(P/L)における営業経費として計上すること。

[21] ERPシステムの最大手事業者であるSAP社(独)が、SAP S/4HANA®を導入する際の方法論として提唱している。

[22] Business Process Re-engineeringの頭文字で、業務フローや情報システム等をプロセスの観点から再構築すること。

[23] Mergers and Acquisitionsの頭文字で、企業の合併と買収のこと。

[24] Post Merger Integrationの頭文字で、M&A成立後の「経営統合プロセス」のこと。例えば、新体制における経営ビジョンと計画の策定、業務オペレーションやシステム統合といった一連の取り組みを指す。

[25] ソフトウェア開発等において「計画→設計→実装→テスト」の工程を機能単位の小さいサイクルで繰り返す手法のこと。

[26] Software as a Serviceの頭文字で、「サース」または「サーズ」と呼ばれる。インターネット等を経由して、提供者(サーバー)側で稼働するソフトウェアを利用者(クライアント)が利用できるサービスのこと。

[27] Platform as a Serviceの頭文字で、「パース」と呼ばれる。インターネット等を経由して、ソフトウェアを構築・運用するためのプラットフォームを利用者(クライアント)が利用できるサービスのこと。

[28] Robotic Process Automationの頭文字をとったもの。PC上で行う定型業務等をソフトウエアによるロボットを用いて自動化すること。

※この記事は会員サービス「InfoCom T&S」より一部抜粋して公開しているものです。

当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。InfoComニューズレターを他サイト等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。また、引用される場合は必ず出所の明示をお願いいたします。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

吉田 忠良の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード