1.はじめに

この6月30日、米Appleの時価総額が終値ベースで3兆ドル(約430兆円)を突破し、大きな衝撃が広がった。株主資本603億ドルは時価総額の約2%、PBR[1]は約50倍という同社の驚愕の規模を示す企業価値は、どのように生まれてくるのだろうか。

ところで、「企業は従業員等の成長やイノベーションの創出に向けてどのような取り組みを行っているか」などの人的資本経営への取り組みを非財務情報として開示することが義務化され、2023年3月31日以後に終了する事業年度に係る有価証券報告書から適用されている。このような取り組みは、有価証券報告書を発行する約4,000社に限らず、中小企業やスタートアップ企業等における資金調達等の局面においても有益なアプローチと考える金融機関の融資担当者は少なくない。

そこで、本稿では時価総額や株主資本、PBRなどの財務的な視点も踏まえた「人的資産等非財務情報の開示と企業価値」に関する動向を概括し、その先に見据えたい(管理会計的)「減損評価への期待」について考察する。

なお、筆者は本誌2022年6月号に「『知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドラインVer.1.0』に見る知的財産会計の難しさとIRの変容」[2]を寄稿している。そこでは、企業と投資家等との対話促進、無形資産と企業価値、そして著作権等の価値評価と会計制度の課題などについて触れている。本稿と併せて適宜参照されたい。

2.企業価値を左右する非財務情報

「有価証券報告書は無駄」「ルールに従うだけの有価証券報告書より、将来へ向けた経営戦略や事業成長シナリオを、工夫を凝らしながら非財務情報も含めて描く統合報告書の方が有益」などの意見を耳にするが、財務諸表による企業価値評価の限界や非財務情報の有意性とは何を意味するのか。

企業に関する非財務情報とは、貸借対照表(Balance Sheet、以下「B/S」)や損益計算書(Profit and Loss Statement、以下「P/L」)などの財務諸表に示される定量的な情報とは異なり、経営理念や中長期経営計画、成長シナリオやESG関連情報(E:環境、S:社会、G:ガバナンス、以下「ESG」)、顧客・従業員満足度などの「定性的な情報」「記述的な情報」をいう。

時価総額に占める「非財務情報をもとにした無形資産に対するものと考えられる価値」の割合が近年、高い水準で推移しているのは、非財務情報の必要性や開示の重要性を裏付けているものと言えよう。

なお、無形資産とは、著作権などの知的財産、人的資産や顧客関係等を含む知的資産、それに営業権や暖簾(のれん)などを加えた包括的な概念であり、機械設備等有形資産の対義語である。

2-1.価値創造の源泉

非財務情報の開示の流れにより、気候変動(TCFD[3])に続く注目の的として“人的資本”の開示が採択されるに至ったが、その定義は明確ではない。しかし、これまで一般的に理解されてきた「人件費=(イコール)費用」を「従業員等の人的資源=(イコール)付加価値を生み出しうる資本」と捉え直し、「人的資本の価値創造は企業価値創造の中核」とするなど[4]、「労務の提供以上に『人』が生み出す能力が企業価値にとって最も重要」なものとして本質的かつ抜本的に考え直す姿勢が強く望まれている。

加えて、改訂コーポレートガバナンス・コードの補充原則においても「自社の経営戦略・経営課題との整合性を意識しつつわかりやすく具体的に情報を開示・提供すべき」一つとして“人的資本”が位置付けられるなど、人的資本への取り組みとその加速は待ったなしの状態にある。

2-2.非財務情報の開示と対話

前述の米Appleにおける時価総額3兆ドル(約430兆円)とPBR約50倍のインパクトは、トヨタ自動車の同数値、約37.6兆円、約11倍と比べるとイメージしやすい。また、東証プライム上場約1,830銘柄の時価総額約800兆円に対し、同社だけで約54%の価値を創造していることにもなる。

米Appleなどの米巨大IT企業の時価総額は高いレベルを持続しているが、その背景には、非財務資本を重視した相応の取り組みの継続がある。1990年代後半以降国際的には企業価値を決定する要素は、(財務的目標の達成を前提として)人材や知財を含む技術力、ブランド力や企業統治、変化への対応力などの財務諸表に載らない“非財務資本”に変わり、それゆえ、企業には非財務資本を強くする取り組みと努力に加え、ネガティブな要素も含めた非財務情報を投資家等に正しく伝えることが求められてきた。説得力の高い優れた情報開示と十分な対話は企業価値の向上につながる。他方で、不十分な開示と信頼に欠ける対話は機関投資家等からの株主提案や株式売却などの経営リスクに直結することが今や現実となっている。

3.非財務情報の開示に取り組むべき理由

企業価値の創造に必要とされる非財務資本、とりわけ気候変動や人的資本への取り組みと情報開示が求められる理由については、以下7点があると考えられる。

①財務諸表による説明力の限界:

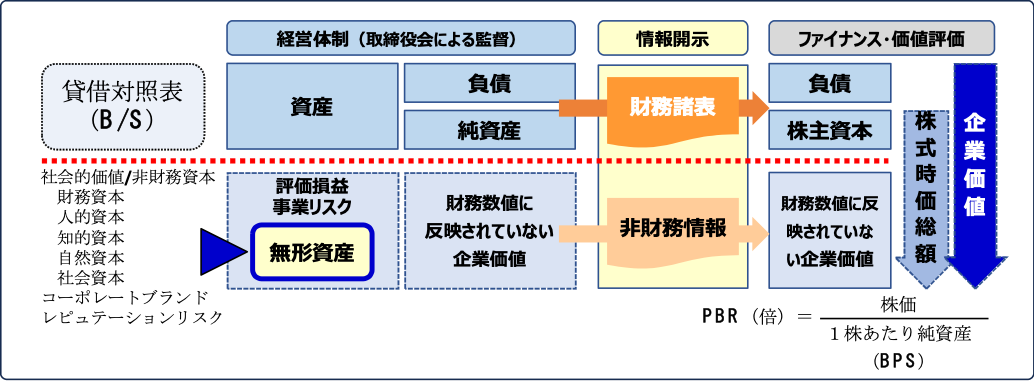

無形資産の大宗がB/Sの簿外[5]にあるため、PBRが高い企業ほど「時価総額-(マイナス)株主資本」で算出される付加価値とその源泉は、財務諸表だけでは説明しきれなくなる。それらを説明しうるものとして期待されているものが「非財務情報」であり、将来生み出す収益の源泉や成長シナリオなどを記述した熱量、企業としての存在意義などにあたる。近年、企業活動が地球環境や社会に与える影響が大きくなりつつあることが懸念されており、これに従い、特にESGやSDGsに対する企業の認識やその取組内容に目が向けられている(図1)。

【図1】情報開示と企業価値

(出典:筆者作成)

②PR[6]への署名と事業機会の確保:

国際連合のPRIに非財務情報であるESGの視点が盛り込まれ、長期的な視点による地球環境の保持という目的と併せて、PRIに署名しない機関投資家は大口顧客であるGPIF[7]などから運用を任せてもらえなくなった。

③企業対応力を図る代替指標としての活用:

株式等の長期保有リスクや投資先企業の環境変化への対応力などに対する関心が高まっている。例えば、長期にわたって資産運用する場合、その過程で何が起こるかわからない不確実ななか、投資先である企業は柔軟に変化に対応できるか、適応する能力があるのかなどの情報は財務諸表からでは判断できない。そのため、そのような適応力を判断しうる指標として注目されたのが、ESGやアクションプランとして取り組みやすいSDGsへの対応状況である。それらに真摯に取り組む企業であれば、VUCA[8]時代における環境や社会の変化へ適応する力がある、あるいは不祥事が起きる可能性が低いものと考えるなど、代替指標としての活用が期待されている。

④経路依存症からの脱却:

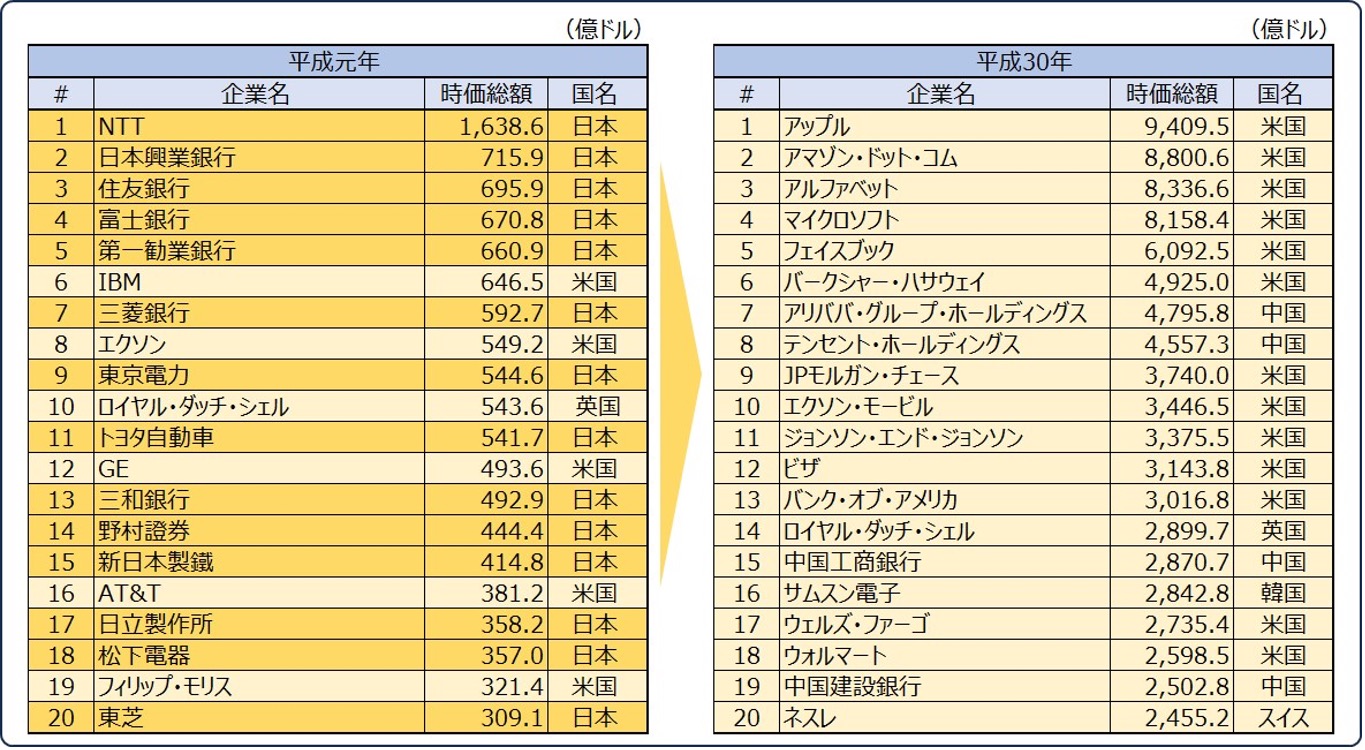

日本には“モノづくり“を中心に成功していた時代があり、最新の機械設備等有形資産を持つことが競争力の向上と高い企業価値につながっていた。しかし、1990年代後半に入り、企業価値を高める要素が有形資産から無形資産(特に、価値を生み出す人的資本)へ、市場における価値の源泉がモノからコト・ソフトへと移るなか、日本の企業はデジタルによる技術革新やグローバル化への波に乗り遅れる一方で、米国や中国の企業が躍進し、時価総額を大きく増加させた。世界時価総額ランキングの変化を見ると、平成30年における上位20社には日本企業の姿はなく、日本最高位のトヨタ自動車ですら35位に転落した(図2)。

【図2】世界時価総額ランキングにおける30年間の変化

(出典:週刊ダイヤモンド「平成経済全史」(2018年8月25日号)をもとに筆者作成)

市場の価値観や競争力の源泉が変わるなか、有形資産と“モノづくり”による成功体験への経路依存から脱却しきれなかった日本企業には、市場環境の変化への対応や社会的課題の解決に取り組む価値観の転換が不可欠であり、その中心に人的資本を捉え直す必要性が求められている。

⑤P/L重視からB/S経営への転換:

日本の企業には、持続可能かつ長期にわたる価値創造への取り組みが求められている。短期的な利益追求を誘導しやすいP/L中心の経営姿勢から、B/Sを重視する経営姿勢と持続的な企業文化の醸成を目指す取り組みが求められている。保有するアセットの持続的な組み替えなどによる資産価値の増大や長期的な事業基盤の改善を目指していく経営姿勢への転換も求められている。無形資産の多くは財務諸表の簿外にあるためその評価は容易ではないが、非財務情報としての開示を通じて経営姿勢の転換を社内外に訴求することは可能であろう。

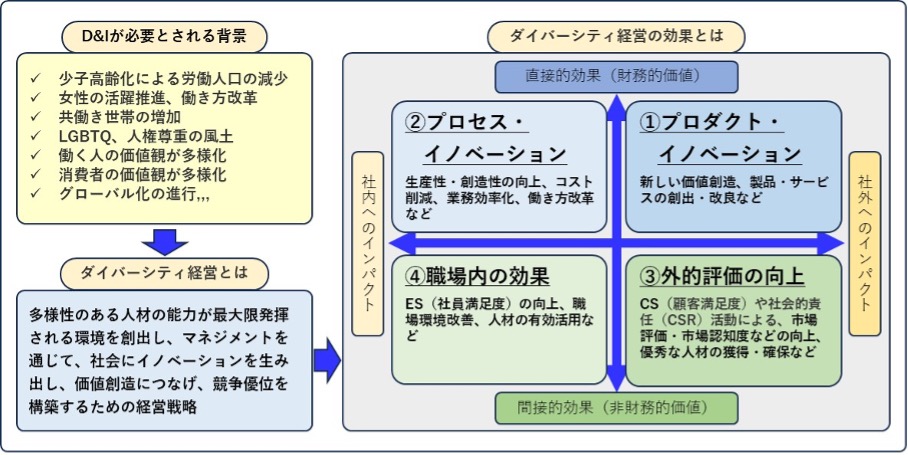

⑥ダイバーシティ経営[9](D&[10])への期待:

米国企業と日本企業の企業価値に大きな差が生じた要因の一つに、人材に対する投資水準の差があると言われている。人材投資の国際比較(GDP比)では、日本企業は米国企業の1/20以下で「企業は人に投資せず」、さらには、社外研修・自己啓発を行っていない人の割合も46%に達し「個人も学ばない」状況にあり、世界最低水準と言われている[11]。

日本の企業は人に関わる費用をコストとして捉える傾向が強く、収益を生み出す人材に対する投入資源を抑え、効率性指標を高めることを良しとしてきたことは否定できない。

しかしながら今後は、人的資本の捉え方や人材配置の方針も変わっていく。リスキル等への資源供与の適否が、人的価値の増大または減少に直結する。そのため、目指すべき経営戦略やビジネスモデルに対する現有リソースとのギャップを可視化し、充足させていくことが求められよう。それら全体的な動きを計画的かつ加速度的に推し進めていくため、ダイバーシティ経営への取り組みも期待されている。戦略に合致する人材を採用する一方で、戦略やビジネスモデルに合致しない社員の雇用継続とリスキルなどへの支援は最も重要な人的資本政策となる。人的資本を強化するための育成計画、採用やM&Aによる投資計画などの取り組みに大きな関心が寄せられている(図3)。

【図3】ダイバーシティ経営の効果

(出典:経済産業省「【改訂版】ダイバーシティ経営診断シートの手引き」(2021年3月)をもとに筆者作成)

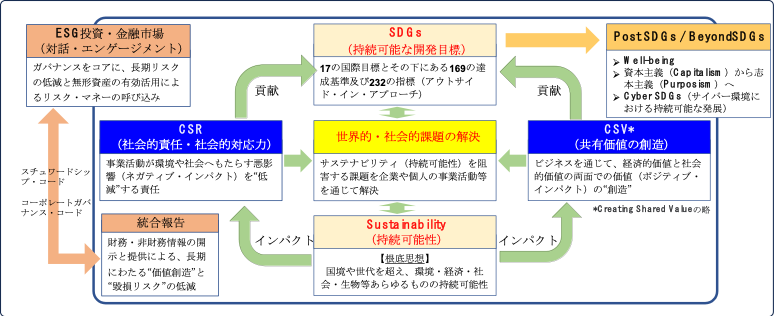

⑦財務資本・非財務資本によるサステナブル経営の推進:

従来の投資における判断基準は、ROE[12]やROIC[13]などの財務指標を軸に投資先企業の収益性にフォーカスするものだった。しかし今後は、CSRへの対応を前提として、ダイバーシティ経営への転換、ESGやSDGsへの対応や社会的課題の解決を含め、持続可能な経営を進める能力も新たな軸になりつつある。新たな付加価値やイノベーションを生み出す源泉は人材であり、人的資本投資を含めた非財務情報の開示とその内容が企業価値を決定していくプロセスに変わっていくことだろう。ROE等の高い財務指標の達成は当然のこととし、その上でTCFDや人的資本への投資、ESGやSDGsへの取り組みなど、これら全体をパッケージとしてとらえ、バランスを図りながら長期的な視点で推進していく「サステナブル経営」への転換とその良否が、企業の命運を握ることになるだろう(図4)。

【図4】サステナブル経営の全体像

(出典:筆者作成)

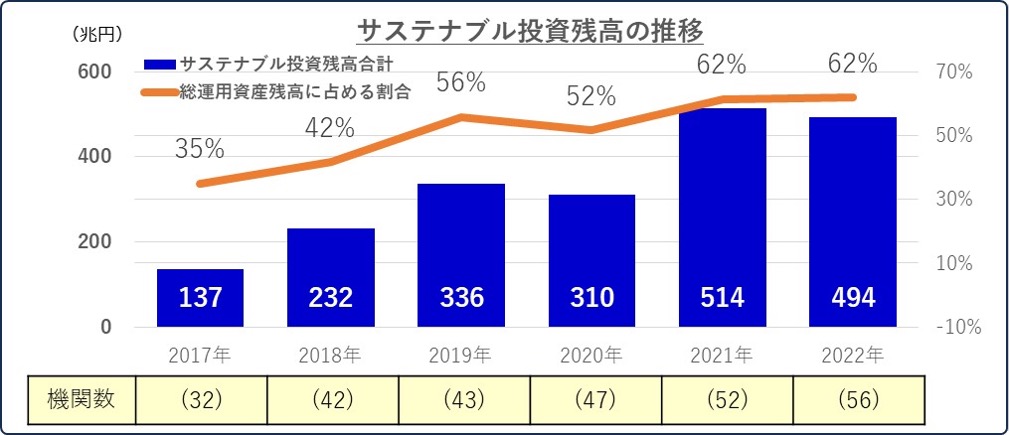

そのようななか、TCFDやESGへの関心の高まりや人的資本への投資促進の動きは、国内でのサステナブル投資残高をも拡大させ、非財務情報を重視する流れをさらに加速させている(図5)。

【図5】日本におけるサステナブル投資残高

(出典:日本サステナブル投資フォーラム(JSIF)の公表資料をもとに筆者作成)

4.(管理会計的)減損評価への期待

リスキリングを含めた人材への支出=(イコール)将来の企業価値を生み出す投資として捉えるならば、それらの支出(投資)に見合う利益も求められてしかるべきであろう。つまり、期待できる利益の大きさに応じてその支出(投資)の適切さを評価する「回収可能性」という視点は、無形資産においても有用と考えたい。例えば、MBA等資格取得費用は、事業への活用を待ってその投資効果が期待されるが、成果を発揮する前に資格取得者が退職する場合にはその後の期待リターンは消滅する。資格取得に限らず、このような場合には、投資に見合う利益は得られないものとして減損評価しておくことが経営管理の一環として求められようか。本来、経営管理には、支出(投資)の効果やその見通しを監視・評価・改善するプロセスの確立が求められるからである。

今後は、人的資本への取り組みに関する非財務情報の開示の流れが加速していく。支出(投資)が将来の市場動向の変化に適合しうるのか、あるいは、経営シナリオ上想定していたリターンをもたらしうるのか、常に監視・評価・調整する「減損評価」の考え方は、資産たる知的資本や人的資本への取り組みを定量的に評価しうるツールとしても有益なものと考えたい。実際、(財務諸表ではないところで)社内における経営管理・管理会計的な視点で対応することは十分に可能であろう。実のある人的投資の枠組みを設計・運用・評価するサイクルを確立し、長期的な成長につなげていく動きを非財務情報として開示していくことは、社外からの高い評価と強い信用力の形成につながるだけではなく、社内における人的資本経営の高度化にも大きく寄与していくだろう。

人的資本に関する非財務情報の開示義務化により、その継続性や比較性を担保していく枠組みは不可欠であり、フォーマットや開示基準等はIESBA[14]などの努力によって整備されていくだろう。しかし、その先に見据えられるべきものは「実効性を評価・改善していく持続的なマネジメント」であり、それに取り組む先進的な企業の登場を期待したい。

[1] Price Book-value Ratioの略。株価純資産倍率。株価が1株当たり純資産(BPS:Book-value Per Share)の何倍まで買われているかを見る指標。

[2] https://www.icr.co.jp/newsletter/wtr398-20220530-yoshida.html

[3] Task Force on Climate-related Financial Disclosuresの略。気候関連財務情報開示タスクフォース。

[4] 経済産業省「持続的な企業価値の向上と人的資本に関する研究会報告書~人材版伊藤レポート~」(令和2年9月)

[5] オフバランス。資産または取引などが財務諸表に計上されない状態のこと。資産規模を縮小することで資産効率の改善が図れるため、資産のオフバランス化を積極的に推進する企業が増加している。

[6] Principles for Responsible Investmentの略。責任投資原則。

[7] Government Pension Investment Fundの略。年金積立金管理運用独立行政法人。

[8] Volatility・Uncertainty・Complexity・Ambiguityの略。不確実な状況のこと。

[9] 性別や国籍、価値観など多様なバックグラウンドを持った人材を受け入れ、その能力が発揮できる環境をつくることにより企業力の向上を図る経営スタイルのこと。

[10] ダイバーシティ&インクルージョンの略。人材の多様性を認め、受け入れて活かすこと。

[11] 経済産業省「人材未来ビジョン」(令和4年5月)

[12] Return On Equityの略。日本語では「自己資本利益率」。株主が出資した資本を元手に、企業がどれだけの利益を上げたのかを数値化した指標。

[13] Return On Invested Capitalの略。投下資本利益率。事業活動のために投じた資金を用いて、企業がどれだけの利益を上げたかを数値化した指標。

[14] International Ethics Standards Board for Accountantsの略。国際会計士倫理基準審議会。

※この記事は会員サービス「InfoCom T&S」より一部抜粋して公開しているものです。

当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。InfoComニューズレターを他サイト等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。また、引用される場合は必ず出所の明示をお願いいたします。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

吉田 忠良の記事

関連記事

-

贅沢がもたらす効用〜目的を超えた余白の回復について

- ICR Insight

- WTR No444(2026年4月号)

-

自治体DXにおける成果責任の制度設計と事業者の役割

- DX(デジタルトランスフォーメーション)

- WTR No444(2026年4月号)

- 地方自治体

-

アバターと司法〜サイバネティック・アバターの法律問題 季刊連載 第二期 第5回

- WTR No444(2026年4月号)

- メタバース

- 仮想空間

-

スマホ特定ソフトウェア競争促進法の意義と課題(6)

- WTR No443(2026年3月号)

- スマートフォン

- 日本

- 規制

-

人々を旅に向かわせる動機とは? ~旅のリテラシーと「自走化」に向けた試案

- WTR No443(2026年3月号)

- 地方創生

- 日本

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード