モバイルインフラシェアリングの国際動向

この記事をシェアする

はじめに

「MWCバルセロナ2023」(以下、「MWC」)での基調講演で、OrangeのHeydemann CEOは、PwCの調査結果を引用して、「通信事業者各社のCEOの46%が、自社はあと10年は続かないと考えている」と述べた。同氏は、その原因として「過去10年間で約6千億ユーロに上る大規模なネットワーク投資が行われたが、その収益化が困難である」ことを指摘した[1]。MWCでは、ネットワークコストの最適化がホットトピックの一つであり、その対策として、基地局のサイト(場所)や設備を他社と共用するインフラシェアリングの活用に関する議論がなされた。

これまでは、モバイル通信事業者(MNO)各社が個別にネットワークを構築することで、設備競争が促進されてきた。5Gの展開においては、利用電波の特性等から高密度の基地局整備を要するため、設備投資の効率化、設置場所の制約などの観点でMNO間のインフラシェアリングの必要性が高まる。諸外国では、従来、収益が見込めない低人口地域(ルーラル地域)における通信用タワー・サイトなどの共用が中心であったが、近年は、通信需要が高い都市部でのサイト共用や、アンテナ・無線機器などの共用に至るまで範囲が広がりつつある。

日本でも、総務省が5Gエリア拡充に向けたインフラシェアリングを推奨し、インフラシェアリング事業者を補助金対象に追加するなど、その活用が活発化する兆しがある。本稿では、欧州を中心としたモバイルインフラシェアリングの動向を概観し、インフラシェアリング拡大に向けた日本の役割について考察する。

低人口地域のカバレッジ確保

欧州などのMNOは、モバイルネットワークのコスト低減などに向けて、インフラシェアリングを推進している。前述したOrangeのCEOであるHeydemann氏は、MWCの基調講演で「おそらくインフラシェアリングは、ネットワークを重複展開することなく、競争を低下させずに、カバレッジを拡大する最良の方法だ」と述べ、インフラシェアリングの有用性を強調した。

欧州各国の規制当局は、BEREC(欧州電子通信規制者団体)が策定した欧州共通の評価基準に基づいて、MNO間のインフラシェアリング協定を審査している。BERECは、インフラシェアリングの利点として、コスト・エネルギー消費削減、消費者の選択肢拡大、環境・景観保護を挙げ、懸念点として、投資意欲・競争力低下、参加者間の要調整、ネットワークの回復力低下を列挙している[2]。

欧州主要国(英国、フランス、ドイツ)の政府および規制当局は、周波数割当条件としてMNOに課している通信カバレッジ義務達成のため、補助金や規制緩和等によりインフラシェアリングの活用を促進している。欧州主要国のMNO各社は、各国の政策を踏まえて、通信需要の低い低人口地域を中心に、インフラシェアリングを広く活用している。

また、韓国でも、MNO3社がインフラシェアリングにより、低人口地域への5Gカバレッジ拡大を進めている。

英国

英国政府は2020年に、MNO4社とインフラシェアリングによる4Gカバレッジ改善(2025年末までに国土の95%に拡充する法的義務)に合意した(Shared Rural Network)。

MNO各社は約5億ポンド(約925億円[3])を投資して、少なくとも1社がサービス提供しているエリアをMNO全社がカバーする。英国政府は、1社もカバーしていないエリアを解消するために最大5億ポンドを投資するとともに、政府所有のインフラ資産をMNOに提供する[4]。英国政府はまた、通信用タワーの高さ制限などの規制緩和により、MNO間のサイト共用を支援している。

フランス

フランスでは、周波数(900MHz、1800MHz、2.1GHz)の再割当に向けて、2018年にフランス政府、規制当局Arcepおよび各MNOが、4Gカバレッジの改善に合意した(New Deal for Mobile)。同合意に基づいて、MNO各社は2027年までに全国5,000カ所(ホワイトエリア:未カバー地域)以上に新しい基地局を整備し、その一部をインフラシェアリングする。Arcepは2023年7月、同計画に基づく2,500番目の4Gタワーが稼働を開始したことを発表した[5]。フランスでは、2021年5月の「郵便・電子通信法典」改正により、ルーラル地域において、ArcepがMNOにインフラシェアリングを通じたサービス提供を義務付けることが可能となっている[6]。

ドイツ

ドイツでは、2019年の周波数(2.1GHz、3.6GHz)オークションで、規制当局BNetzAがMNOに対して、2022年末までに98%の世帯(州単位)と主要道路で100Mbpsを提供するカバレッジ義務を課した[7]。ドイツ政府は、低人口地域で費用対効果のあるネットワーク整備が可能となるとして、インフラシェアリングによるカバレッジ義務達成を許容している。同政府は、「ホワイトスポット」(未カバー地域)を解消するために、モバイル通信インフラ会社(MIG)を設立し、補助金を活用してMNOにパッシブインフラ(通信用タワーなど)を提供する。

MNO3社は共同で、最大6,000カ所のホワイトスポットの解消を進めるとともに、MNO2社間で協力し、「グレースポット」(2社の内1社のみがカバーする地域)をインフラシェアリングでカバーすることに取り組んでいる[8]。

韓国

韓国の科学技術情報通信部(MSIT)とMNO3社(SK Telecom、KT、LG Uplus)は、2021年4月、ルーラル地域への5Gサービス早期提供を目的に「ルーラル5G共同利用計画」を発表した。同計画は、人口密度、トラフィックなどを考慮した131の地域を対象とする。対象地域では韓国全人口の約15%が居住し、1k㎡当たりの人口数が約92人であり、MNO各社が個別に基地局を構築する地域(全人口の約85%、1k㎡当たりの人口約3,490人)に比べて、人口密度が低い。

MNO3社は、ルーラル地域での通信網の共同利用に関する契約を締結し、ネットワークの構築を進めている。MSITは、2022年7月に同5G共用ネットワークの第1段階の商用化を発表、2024年上半期までに段階的に商用化を完了する計画である[9]。

都市部における高密度化

近年、欧州では、低人口地域に加えて都市部においても、MNO間のインフラシェアリングの動きがみられる。都市部では、MNO間の競争確保のため、各社による独自のネットワーク展開が原則とされるが、基地局の高密度化に向けた機器設置スペースの制約などのため、共用の必要性が高まっている。

英国・ロンドンでは、2022年12月、英国MNO4社が共用可能な屋外スモールセルの実証ネットワークが稼働を開始した。街路柱などの既存の道路資産を共用し、アンテナ等を設置することで、環境負荷の低減を図る。ロンドン市は、ユーザーのデータ需要が高まる中、都市の魅力向上のため、この取り組みに協力している。同実証が成功した場合、ロンドン市全体で200以上の共用スモールセルが展開される[10]。

オフィスビルや地下鉄構内など、屋内における通信環境の整備に向けたインフラシェアリングも進展している。英国MNO4社は2022年1月、ロンドンの中心部に位置する超高層ビル「22 Bishopsgate」内に、各社が共用可能な屋内基地局(DAS:基地局の電波を光ファイバーで分配し、通信可能エリアを拡張するシステム)を構築した[11]。同様に、英国MNO4社は2024年末までに、ロンドン地下鉄内のすべてのトンネルと駅内で4G・5G接続を提供する[12]。

フランス・パリでは2025年までに、パリ地下鉄の15号線(新線)全体に、MNO全社が共用可能な5Gの屋内DASネットワークが構築される[13]。新戦略計画の一つとして「インフラの活用」を掲げるOrangeが、タワー子会社であるTOTEMを通じて、同取り組みを主導する。

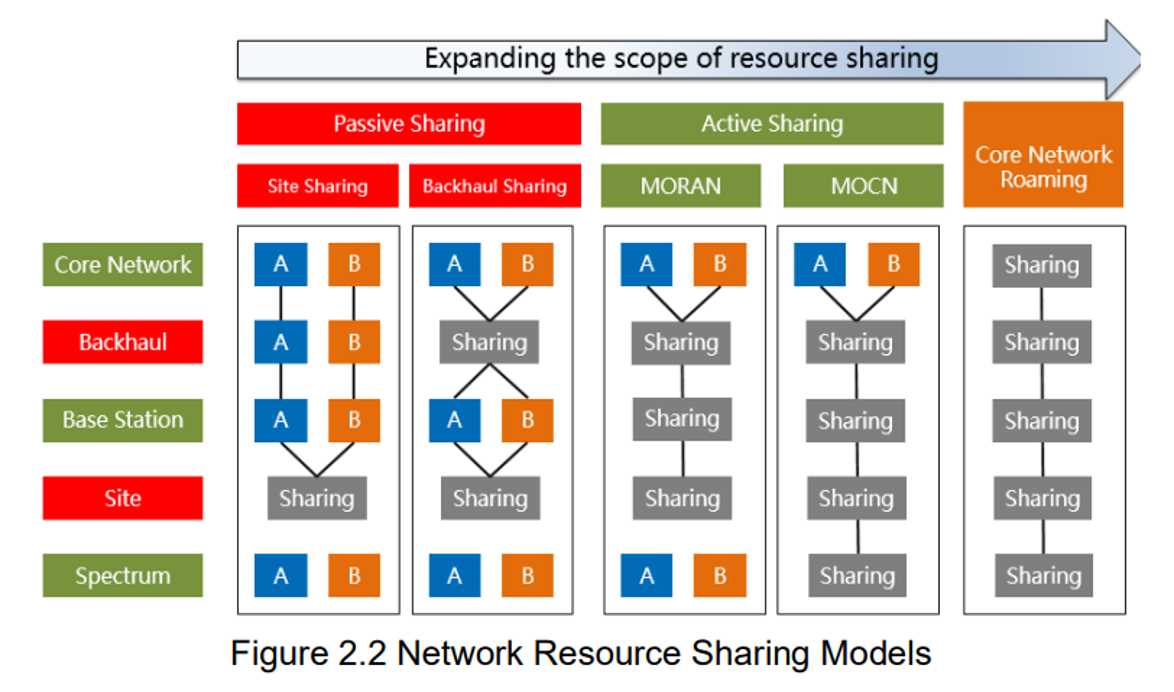

アクティブ共用の活用

インフラシェアリングは共用範囲に応じて、サイト・タワーなどを共用する「パッシブ共用」と、無線機器などを含めて共用する「アクティブ共用」に分類される。世界的にはパッシブ共用が中心であるが、近時、欧州・中国などでアクティブ共用の活用もみられる。

アクティブ共用の形態には、無線機器などを共用し、MNO各社が個別の周波数を利用する「MORAN」、周波数を含むRAN(無線アクセスネットワーク)の全要素をMNO間で共用する「MOCN」がある(図1)。

【図1】インフラシェアリングの類型

(出典:GSMA「5G Network Co-Construction and Sharing Guide」16)

欧州では、西欧を中心に、MNO間の合意により無線機器を共用するMORANが展開されている。周波数を含めて共用するMOCNについても、北欧・東欧を中心に利用されている。英国では、Vodafone UKとTelefonica UK(O2)が2012年に合弁会社Cornerstoneを設立し、2G/3G/4Gをアクティブ共用(MORAN)で展開してきた。両社は2019年に、英国での5G推進においても、アクティブ共用を活用することに合意した[14]。

中国では政府主導で、通信事業者間の大規模なアクティブ共用が進められている。中国電信(China Telecom)と中国聯通(China Unicom)はアクティブ共用による5Gネットワーク構築を進め、2022年12月までに約100万基地局を構築した。両社は、5G基地局の共同構築により、設備投資額400億米ドル(約6兆円[15])の節約、炭素排出量1000万トン/年の削減、電力使用量100億kwh/年の削減を達成したと主張している。GSMAは、MWCで、両社の共用取り組みを成功事例とする「5Gネットワーク共同構築・共用ガイド」を発表した[16]。

欧米におけるニュートラルホストの動向

インフラシェアリングは、MNO間の合意による共用と、MNO以外のインフラシェアリング事業者(ニュートラルホスト:中立的な立場でインフラを提供)主導による共用に大別される。

米国では、ニュートラルホスト(タワー事業者)の上位3社(American Tower、Crown Castle、SBA)が米国のタワー全体(約15万)の7割以上を保有し、設備寡占が定着している[17]。上位3社のテナント比率(基地局当たりの平均キャリア数の比率)が各社とも2倍を超えているため、各タワーを米国MNO2~3社が共用しているとみられる。なかでも米国大手American Towerは、25カ国で約22万サイトを展開、世界トップ(中国国営のChina Towerを除く)の保有数を誇る。同社は、建物内、都市部からルーラル地域まで、あらゆる場所へ無線コネクティビティを提供している。これら米国ニュートラルホスト上位3社の業績は、増収増益基調である。

欧州の通信事業者各社は、投資余力減少に伴いタワー事業を分社化し、タワー子会社がニュートラルホストとして複数のMNOにインフラを提供する。Vodafoneのタワー子会社として、2020年に事業を開始したVantage Towersは、現在はVodafoneおよび投資会社GIP、KKRによる共同管理となっている[18]。Deutsche Telekom(ドイツテレコム)は2023年2月、タワー子会社GD Towersの51%の株式を投資会社DigitalBridgeおよびBrookfieldに売却した[19]。OrangeのCEOは、MWCで「一部の通信キャリアは(インフラ投資を)吸収できず、資産の一部を売却せざるを得なくなった」と述べた。一方、欧州の独立系通信インフラ大手Cellnexは過去7年間のM&Aにより欧州12カ国で事業を展開、約13.8万のタワーを保有する。Cellnexは順調に事業規模を拡大しているが、M&Aに伴う減価償却費・財務費用増加等のため、2022年度の当期損益はマイナスであった。

米国では、ニュートラルホスト上位3社の寡占に伴うリース料高騰がMNOの重荷となっており、AT&TやVerizonはボトルネック解消を図るべく、新興企業(Tillman Infrastructure)等とタワーの共同建設を進める[20]。また、英国では、CellnexによるCK Hutchisonからのタワー(英国の6,000本)買収について、競争当局(CMA)は2022年3月、設備寡占による競争低下等の懸念から条件付きで承認した[21]。BTも同買収について、競争上の懸念を示した。このように、欧米ではニュートラルホストによる設備寡占に伴って、MNOの市場での地位と交渉力が弱まるという課題が生じている。

ニュートラルホストのアセット拡大、多様化

欧米などの大手ニュートラルホストは、タワーの貸与にとどまらず、RANの設計・構築から運用保守まで、トータルでMNOにサービスを提供する。また、近年はエッジデータセンター、光ファイバーなどにアセットを拡大するなど、存在感が増している。American Towerは、2021年12月に買収した大規模なデータセンター会社CoreSiteの資産を活用して、MNOにエッジデータソリューションを提供する。Cellnexは、ロンドンなどの都市部で共用スモールセルを展開し、同社がフロントホールに光ファイバーを構築・運用している[22]。

欧州では、Dense Air、Freshwaveなど、都市部におけるスモールセルの展開に特化したニュートラルホストが台頭している。英国政府は、2023年4月に発表した「無線インフラストラクチャー戦略」で、5Gなどの効率的なネットワーク展開に向けて、これらのニュートラルホストが重要な役割を担うと言及した[23]。

米国では、2023年9月の「MWCラスベガス2023」に際して、米国ベンダーCelonaなど複数の企業が、屋内における通信環境改善に向けたニュートラルホストソリューションを相次いで発表した。米国では、屋内でのキャリアネットワークの電波が弱いことが課題となっているが、Celonaの同サービスは、プライベートネットワークを利用して、キャリアの携帯信号を電波の弱いエリアに拡張する方法であるため、DASと比較して安価かつ早期に導入できる。同サービスは、T-Mobileの「Bring Your Own Coverage 2.0」(建物の所有者、運営者による屋内無線ネットワークの設計・開発をサポートするサービス)を通じて最初に利用可能となり、将来的に他のMNOへの拡大が予定されている[24]。

日本の動向

日本では、通話品質による差別化を図るために、MNO各社が独自に設備構築を進めてきた。

日本政府は、4Gまでは人口カバー率を通信エリアの指標としたため、MNO各社は人口密度の高い都市部を中心にネットワークを整備してきたところである。5G導入に際して日本政府は、地域活性化を目的に、都市部・地方部を問わず「産業可能性のあるエリア」を広範にカバーすることを事業者に求め、全国4,500エリア(10kmメッシュ)への基地局展開割合を示す「5G基盤展開率」を指標とすることにした。そこで、MNO各社は、エリア展開指標の変更および基地局の高密度化の必要性を踏まえて、5G展開を機にインフラシェアリングの検討・活用を進めている。

総務省は、5Gエリア拡充に向けて、2022年3月の「デジタル田園都市国家インフラ整備計画」で、インフラシェアリングを推奨している。具体的には、①条件不利地域における5G共同整備等への補助金交付、②基地局の共用を可能とする技術の開発、③国有・公有施設等への基地局設置推進、④携帯電話事業者とインフラシェアリング事業者との間におけるルール整備等の施策を進める。総務省は2022年8月、移動通信分野におけるインフラシェアリングに係るガイドラインを改正し、MNOとインフラシェアリング事業者との間におけるルールを整備した[25]。

日本では、KDDIとソフトバンクの合弁会社5G JAPANや、JTOWER(NTTなどが出資)等のインフラシェアリング事業者(ニュートラルホスト)が事業を展開している。日本政府は、前述のとおり、インフラシェアリング事業者を補助金対象に追加し、インフラシェアリングを促す。NTT西日本、NTT東日本、NTTドコモは、JTOWERへのタワー(合計約6,000本)の移管を進める。2023年9月、NTTドコモは、最大1,552基のタワーをJTOWERへ譲渡する新たな基本契約を締結した[26]。JTOWERは、譲り受けた資産を活用し、MNO間の屋外タワー共用の拡大を図る。

インフラシェアリングの拡大に向けて

OrangeとVodafoneは2023年2月、欧州のルーラル地域で共用のOpen RANを構築することに合意した。インフラシェアリングは、設備を共用するMNO間の展開戦略の違いなどにより、柔軟性や迅速性の点で課題があるが、両社は、Open RAN/仮想化を活用し、機器の共用でコストを削減しつつ、ソフトウェアベースで各社個別のネットワーク運用を可能とすることで、課題解消を図る。両社は2023年10月、ルーマニアのブカレスト近郊にあるOpen RANベースの共用商用サイトで、4G通話の実証に成功したと発表した[27]。

日本でも、経済産業省の「ポスト5G情報通信システム基盤強化研究開発事業」において、Open RAN/仮想化を活用した共用技術に係る開発テーマ(NTTドコモ、富士通)が2023年4月に採択された。両社は、Open RANを用いた海外事業の展開に向けて、主に共用無線装置(RU)と、インテリジェントな制御機能を含む運用管理ソフトウェア(SMO)に対して、研究開発を行う[28]。

5Gの特性を活かせるミリ波帯の利用は、現状、国内外で限定的である。ミリ波帯でカバレッジを確保するには、非常に多くの基地局を設置する必要があるため、コスト削減の有効な手段の一つとしてインフラシェアリングが考えられる。フランス規制当局Arcepは、ミリ波(26GHz帯)を利用した5G実証プラットフォームを企業等に開放し、Cellnexは、パリのビジネス地区(Paris La Défense)で、ミリ波での5G共用トライアルを実施した[29]。

日本でも、総務省の「5Gビジネスデザインワーキンググループ」におけるミリ波活用検討の中で、同周波数帯におけるインフラシェアリングの議論がなされた[30]。課題の一つとされたMNO間の共用機器開発に向け、JTOWERは2022年4月、台湾Foxconnと5Gミリ波(28GHz帯)対応共用無線機の開発に関する契約を締結した。小型・軽量かつO-RAN準拠でMNO4社の帯域に対応し、商用化を目指す[31]。

日本はインフラシェアリングの黎明期であり、ニュートラルホストの役割が認識されつつある。海外でみられるニュートラルホストの動向は、日本でも今後起こりうるシナリオと捉え、注視する必要がある。一方、日本は、Open RAN/仮想化や光通信など、他国に先行する技術を有し、これを活用することで、先進的なインフラシェアリングモデルを考案し、海外展開することが可能である。日本発のシェアリングモデルを通じてコストを最適化しつつ、国内にとどまらず、諸外国におけるモバイルカバレッジが効率的に拡充することを期待したい。

[1] https://www.mwcbarcelona.com/agenda/session/ keynote-1-vision-of-an-open-future

[2] https://www.berec.europa.eu/en/document-categories/berec/regulatory-best-practices/common-approachespositions/berec-common-position-on-infrastructure-sharing

[3] 1ポンド=184.91円で換算。

[4] https://srn.org.uk/about/

[5] https://en.arcep.fr/news/press-releases/view/n/ new-deal-for-mobile-2.html,

https://en.arcep.fr/news/press-releases/view/n/new-deal-mobile-130723.html

[6] https://www.soumu.go.jp/g-ict/country/french/ pdf/033.pdf

[7] https://www.bundesnetzagentur.de/SharedDocs/ Pressemitteilungen/EN/2019/20190904_5Gspectrum.html

[8] https://www.telekom.com/en/company/details/ joining-forces-to-combat-dead-spots-585428,

https://www.telekom.com/en/media/media-information/archive/cooperation-deutsche-telekom-and-telefonica-616090

[9] https://www.msit.go.kr/bbs/view.do?sCode=user &mPid=112&mId=113&bbsSeqNo=94&nttSeqNo=3180142,

https://www.msit.go.kr/bbs/view.do?sCode=user&mId=113&mPid=238&pageIndex=96&bbsSeqNo=94&nttSeqNo=3181939&searchOpt=ALL&searchTxt=

[10] https://freshwavegroup.com/case-studies/city-of-london/

[11] https://freshwavegroup.com/freshwave-delivering-enhanced-mobile-phone-coverage-throughout-22-bishopsgate/

[12] https://www.baicommunications.com/ mediarelease/bai-communications-awarded-20-year-concession-to-deliver-high-speed-mobile-coverage-across-the-london-underground/

[13] https://newsroom.orange.com/totem-will-provide-mobile-coverage-for-the-forthcoming-15-sud-line-of-the-societe-du-grand-paris-subway/?lang=en

[14] https://www.vodafone.com/news/services/ vodafone-and-telefonica-to-strenghten-their-network-partnership-in-the-uk-with-5g-sharing

[15] 1ドル=150.76円で換算。

[16] https://www.gsma.com/futurenetworks/ resources/5g-network-co-construction-and-sharing-guide-whitepaper/

[17] https://seekingalpha.com/article/4620353-cell-tower-reits-toxic-telecom

[18] https://www.vantagetowers.com/sites/tower-co-v2/files/2023-03/press-release-vantage-towers-with-new-owner-structure-v3.pdf

[19] https://www.telekom.com/en/media/media-information/archive/deutsche-telekom-completes-tower-transaction-1025420

[20] https://www.verizon.com/about/news/att-verizon-and-tillman-infrastructure-announce-collaboration-build-hundreds-cell-towers,

https://www.verizon.com/about/news/verizon-vertical-bridge-expansion-cell-towers

[21] https://www.cellnex.com/news/cma-approves-cellnex-acquisition-of-ck-hutchisons-passive-telecom-infrastructure-assets-in-the-uk/

[22] https://www.mwcbarcelona.com/agenda/session/ tower-fibre-forum-outlook-trends-for-mobile-infrastructure

[23] https://www.gov.uk/government/publications/uk-wireless-infrastructure-strategy/uk-wireless-infrastructure-strategy

[24] https://www.celona.io/5g-lan/introducing-celonas-neutral-host-solution-revolutionizing-in-building-cellular-coverage

[25] https://www.soumu.go.jp/menu_news/s-news/ 01kiban01_02000056.html

[26] https://group.ntt/jp/newsrelease/2021/07/08/ 210708a.html,

https://www.ntt-east.co.jp/release/detail/2022 0315_01.html,

https://www.docomo.ne.jp/info/news_release/2022/03/25_00.html,

https://www.docomo.ne.jp/info/news_release/2023/09/26_00.html

[27] https://www.vodafone.com/news/technology/ vodafone-orange-first-4g-calls-shared-pilot-network-romania-open-ran

[28] https://www.meti.go.jp/policy/mono_info_ service/joho/post5g/20230414.html

[29] https://www.cellnex.com/news/cellnex-partners-paris-la-defense-5g-mmwave-trial/

[30] https://www.soumu.go.jp/main_content/00086 8167.pdf

[31] https://www.jtower.co.jp/2022/14516/

※この記事は会員サービス「InfoCom T&S」より一部抜粋して公開しているものです。

当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。InfoComニューズレターを他サイト等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。また、引用される場合は必ず出所の明示をお願いいたします。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちら

この記事をシェアする

関連キーワード

清水 郁雄(転出済み)の記事

関連記事

-

贅沢がもたらす効用〜目的を超えた余白の回復について

- ICR Insight

- WTR No444(2026年4月号)

-

自治体DXにおける成果責任の制度設計と事業者の役割

- DX(デジタルトランスフォーメーション)

- WTR No444(2026年4月号)

- 地方自治体

-

アバターと司法〜サイバネティック・アバターの法律問題 季刊連載 第二期 第5回

- WTR No444(2026年4月号)

- メタバース

- 仮想空間

-

スマホ特定ソフトウェア競争促進法の意義と課題(6)

- WTR No443(2026年3月号)

- スマートフォン

- 日本

- 規制

-

人々を旅に向かわせる動機とは? ~旅のリテラシーと「自走化」に向けた試案

- WTR No443(2026年3月号)

- 地方創生

- 日本

5G/6G 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード