ICT経済は財生産、サービスともに4期連続でプラス成長【InfoCom ICT経済アップデート】

この記事をシェアする

情報通信総合研究所では、情報通信(以下、ICT)産業が日本経済に与える影響を把握するために「ICT関連経済指標」を作成し、四半期ごとに公表しております。「InfoCom ICT経済アップデート」について2024年10-12月期がまとまりましたのでご報告いたします。

【2024年10-12月期のポイント(前年同期比)】

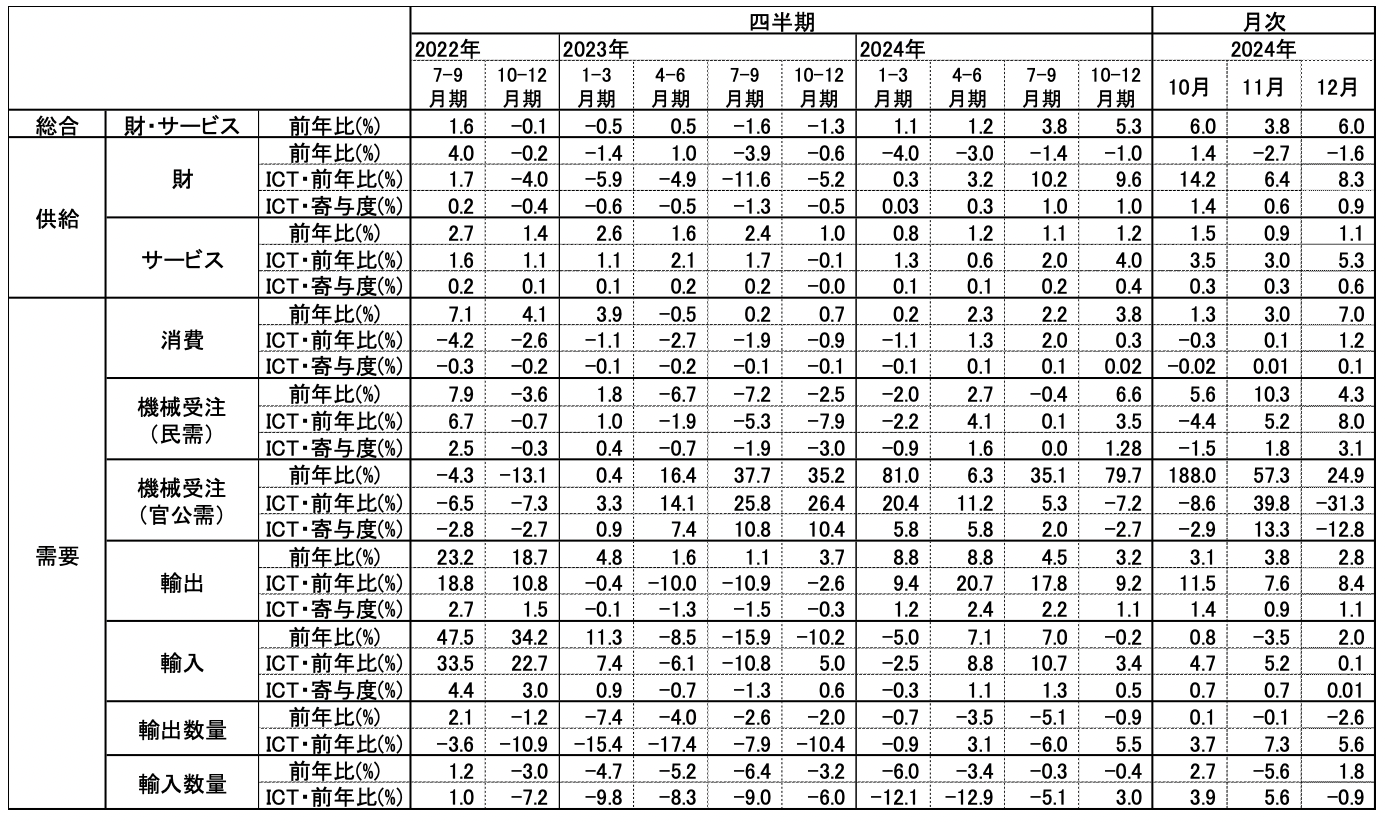

2024年10-12月期のICT経済は、総合指標が前年同期比5.3%増と4期連続で増加した(7-9月期:同3.8%増から1.5ポイント拡大)。財・サービス別にみると、ICT財生産とICTサービスともに4期連続で増加した。ICT財は同9.6%増と7-9月期同10.2%増から0.6ポイント縮小したものの依然として高い成長率を維持した。ICTサービスは同4.0%増と7-9月期同2.0%増から2.0ポイント拡大と増加幅が拡大した(図表1)。

図表1 ICT関連経済指標の推移

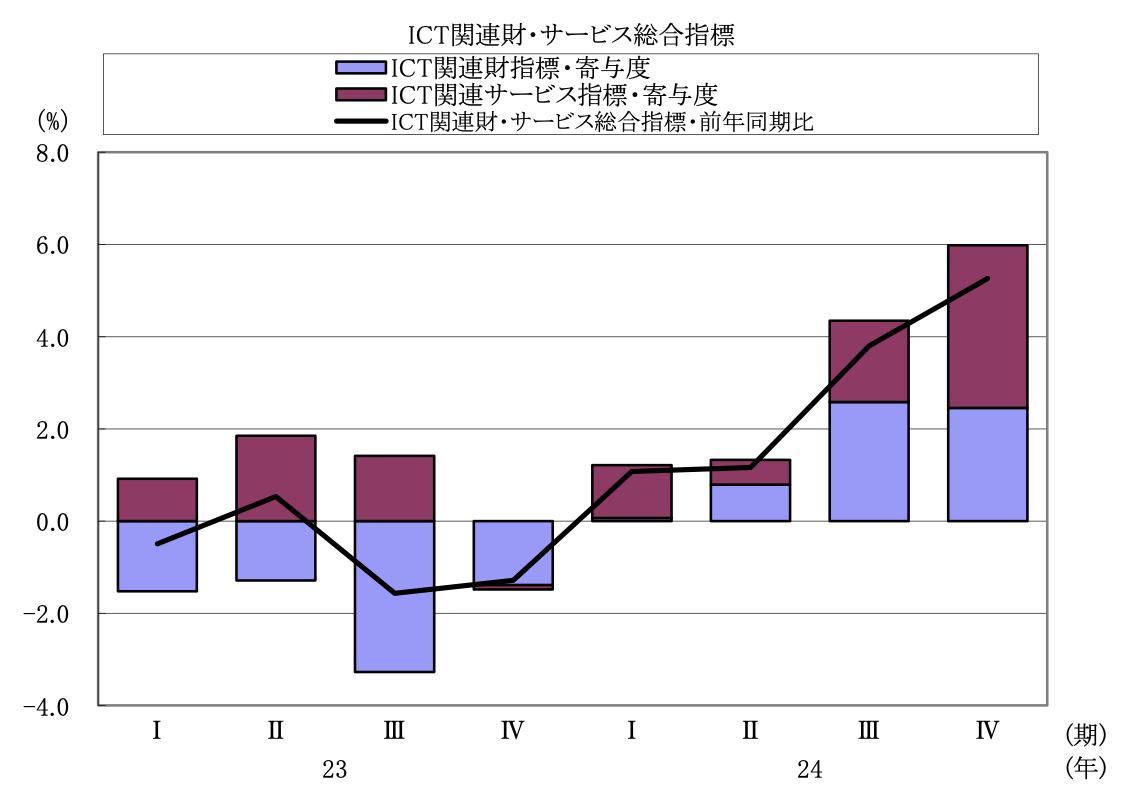

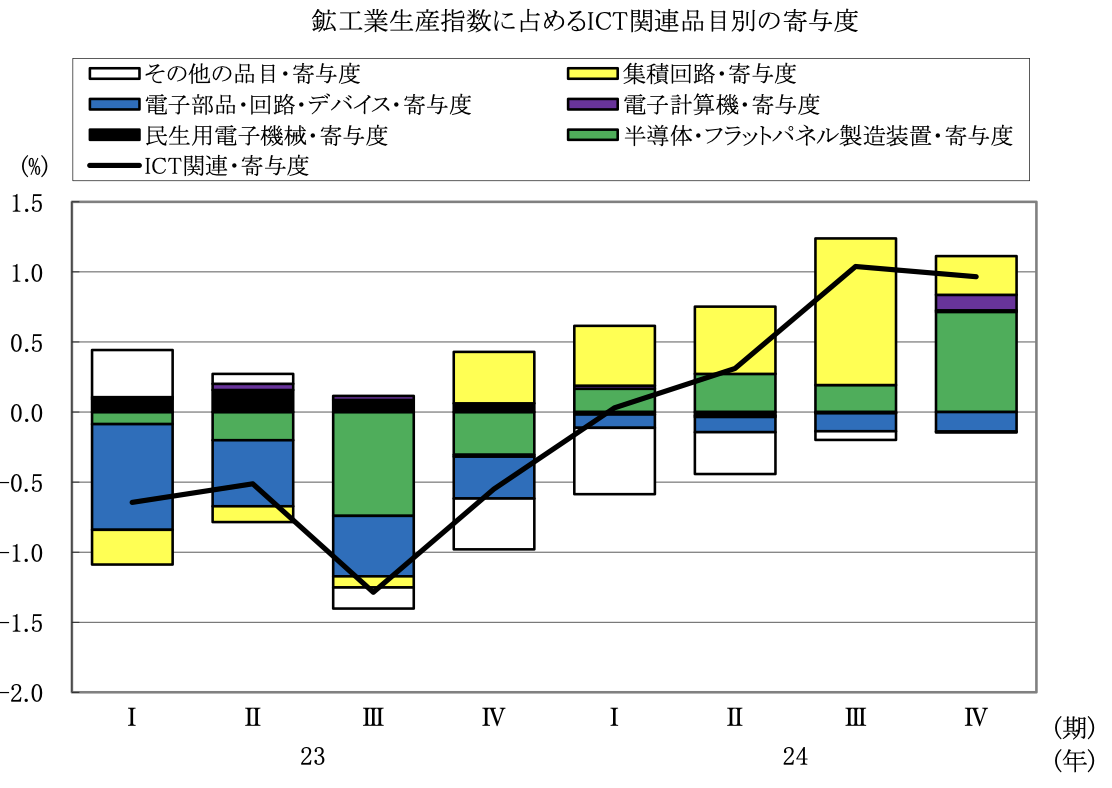

今期のICT経済は、供給サイドの財生産では半導体・フラットパネルディスプレイ製造装置の増加幅が拡大し、電子計算機は増加に転じた。半導体・フラットパネルディスプレイ製造装置が好調な要因としては、AI関連の高性能半導体の需要の増加が考えられる。特にデータセンター向けGPUや先端プロセッサの生産が拡大している。電子計算機は、パソコンの基本ソフト「Windows 10」のサポート終了(2025年10月)による買い替え需要が追い風だ。ただし、ICT財の在庫は、増加に転じ在庫積み増し局面に入っている。電池の在庫が積み増しされる一方で、電子デバイス等の在庫は減少し需給調整局面にある。電池はEV市場の変動等が影響している可能性がある。また、ICTサービスは、通信業、受注ソフトウェアの増加幅が拡大し、4期連続で増加した。人手不足対応等を背景にした企業のIT投資意欲は引き続き堅調で、システム構築(SI)事業が活発した。

需要サイドをみると、ICT消費、設備投資(民需)、輸出入すべてが増加し全体的に堅調となった。ICT消費は3期連続で増加した。スマートフォン等の本体価格は減少に転じたものの、インターネット接続料は増加を維持した。キャリアの光回線の高速プランのエリア拡大が寄与している。また、ICT設備投資(民需)は3期連続で増加した。要因としては、情報サービス業向けの電子計算機等(半導体製造装置を含む)の増加幅が拡大した。生成AIの普及によるデータセンター需要の拡大やクラウド事業者等の投資の活発化が背景にあるものと考えられる。

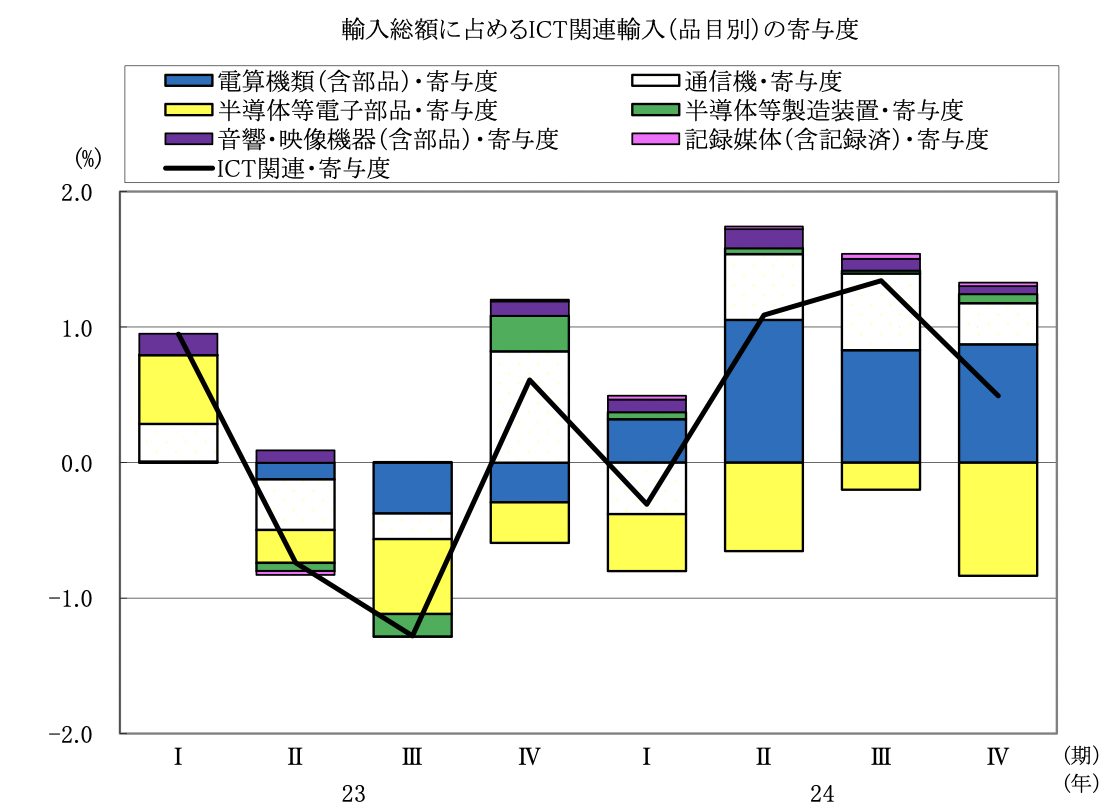

ICT輸出は、金額ベースでは4期連続で増加し、数量ベースでは減少から増加に転じた。品目別にみると金額ベースでは、半導体等製造装置が増加を維持した。対地別にみると対中国向以外のアジア向けの増加幅が拡大した。米国の中国に対する輸出規制の影響があると考えられる。ICT輸入は、金額ベースでは3期連続で増加し、数量ベースでは9期ぶりに増加し回復した。品目別にみると、半導体等電子部品は減少幅が拡大したが、電算機類(含周辺機器)は増加幅が拡大した。これは前述のパソコンのOSサポート終了をきっかけにした更新需要が背景にあると考えられる。

半導体市況が好不況を繰り返す「シリコン・サイクル」は、AI、データセンター等の成長分野による半導体需要の増加を背景に好調だ。これにより、先端半導体の製造装置需要が高まっている。台湾や韓国では米国の中国に対する輸出規制の強化を背景に日本メーカーの製造装置を積極的に採用している。

今後については、米国のトランプ政権の通商政策の展開とそれを受けた海外経済の行方が注目される。米中の貿易摩擦が再燃する懸念、地政学リスクの高まりなど不確定要素が多い。米国による半導体製造装置の輸出規制を見越し、これまで旺盛だった中国の新興半導体メーカーによる設備投資は一服している。今後は好調なAI分野の投資動向に左右されることになるだろう。

【2024年10-12月期の動向】

(ICT経済総合)

- 国内ICT経済は前年同期比5.3%増と4期連続で増加し、前期(7-9月期)に比べて1.5ポイント拡大した(図表1)。

(ICT財)

- ICT財は前年同期比9.6%増と4期連続で増加し、前期(7-9月期)に比べて0.6ポイント縮小した(図表1)。

- 半導体・フラットパネルディスプレイ製造装置は増加幅が拡大し、電子計算機は増加に転じたが、集積回路は増加幅が縮小した(図表3)。

(ICT在庫)

- ICT在庫は前年同期比0.3%増となり、前期(7-9月期)に比べると減少幅が8.6ポイント拡大した(図表4)。

- 電子デバイス、集積回路の減少幅が縮小し、電池は増加幅が拡大した。

(ICTサービス)

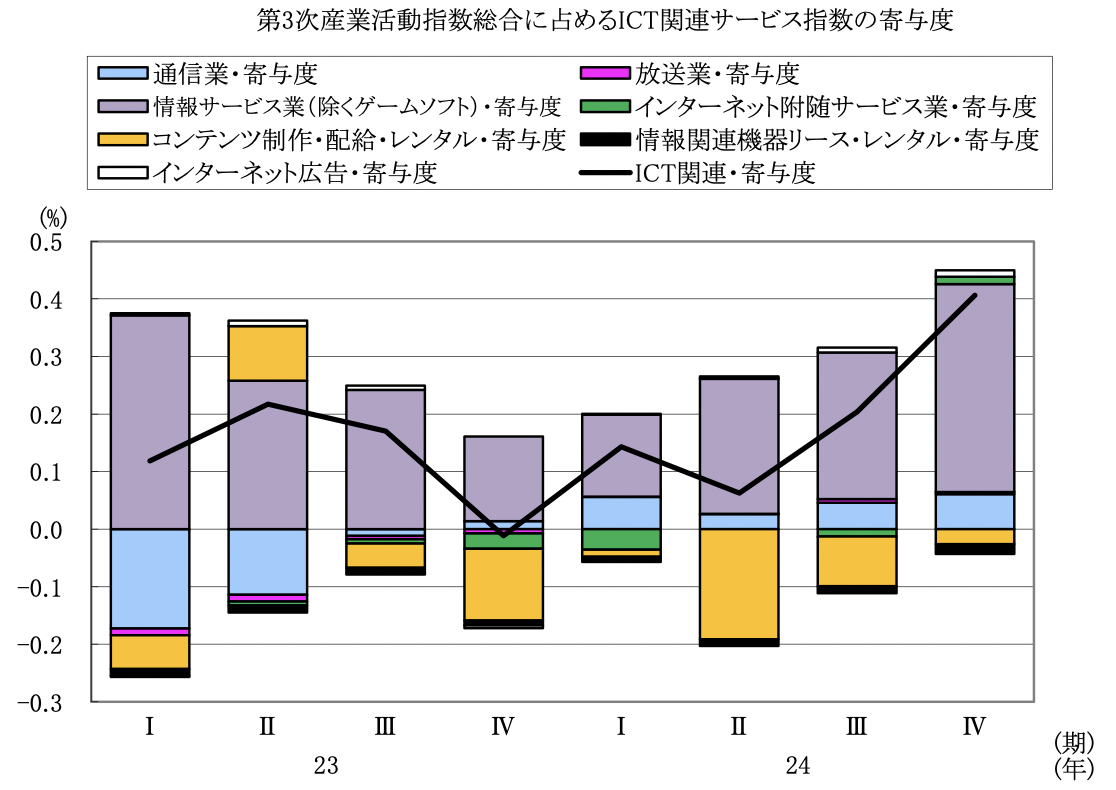

- ICTサービスは前年同期比4.0%増と4期連続で増加した。前期(7-9月期)に比べて2.0ポイント拡大した(図表1)。

- 通信業、受注ソフトウェアは増加幅が拡大し、ゲームソフトは減少幅が縮小した(図表5)。

(ICT消費)

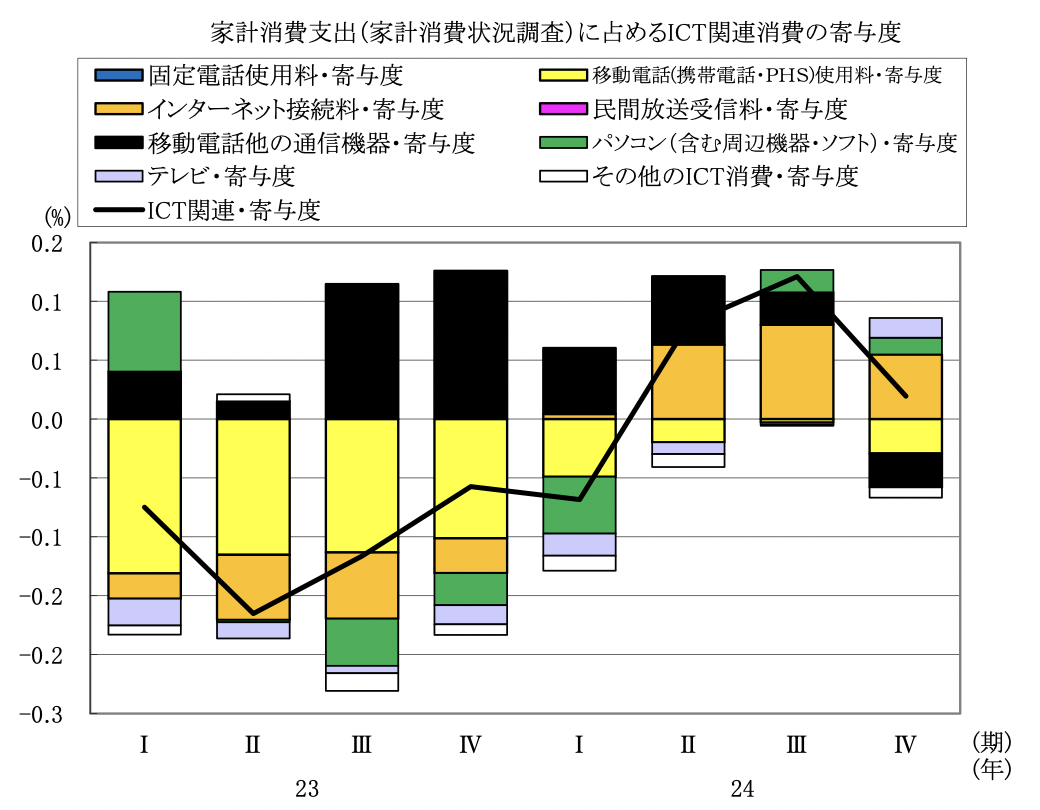

- ICT消費は前年同期比0.3%増と3期連続で増加し、前期(7-9月期)に比べると1.7ポイント縮小した(図表1)。

- スマートフォン等の本体価格は減少に転じ、インターネット接続料は増加幅が縮小した(図表6)。

(ICT設備投資)

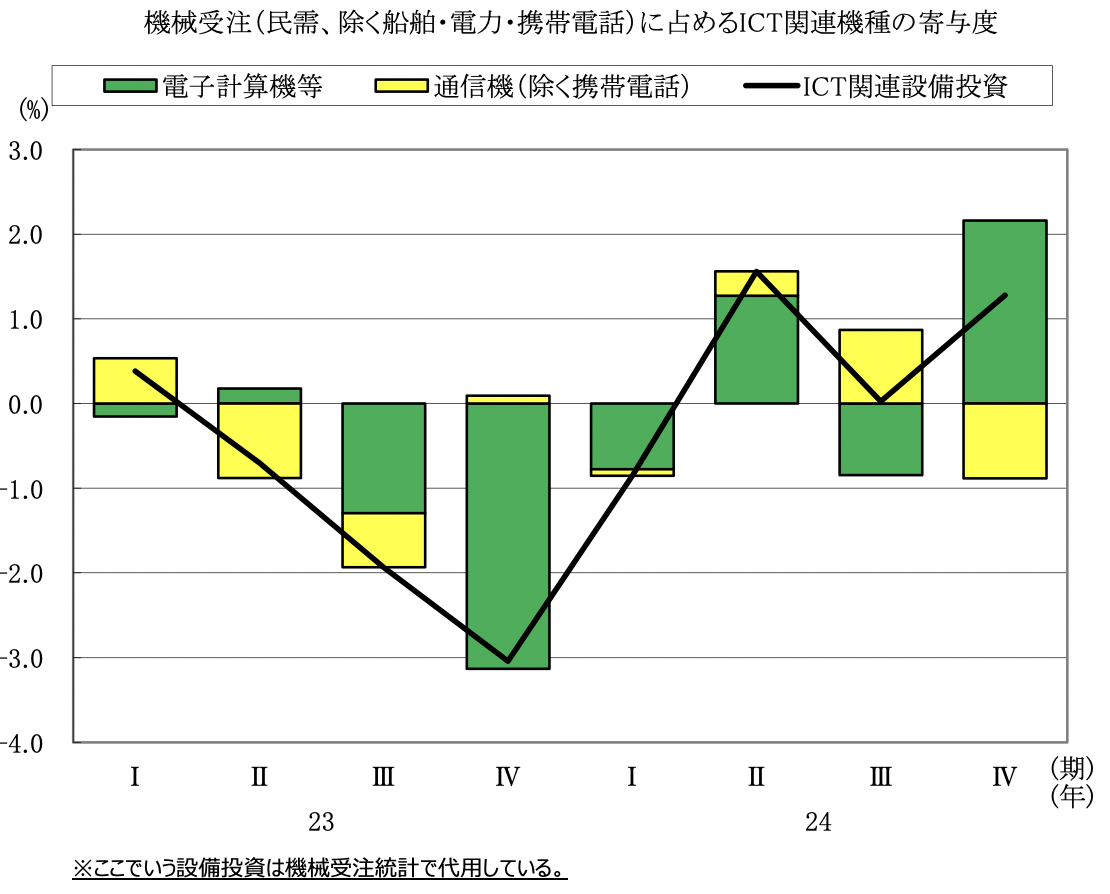

- • 民需(除く船舶・電力・携帯電話)は前年同期比3.5%増と3期連続で増加した。前期(7-9月期)に比べて3.4ポイント拡大した(図表1)。

- 電気計算機等は増加に転じたが、通信機は減少に転じた(図表7)。

- 官公需は同7.2%減と8期ぶりに減少に転じた。

(ICT輸出入)

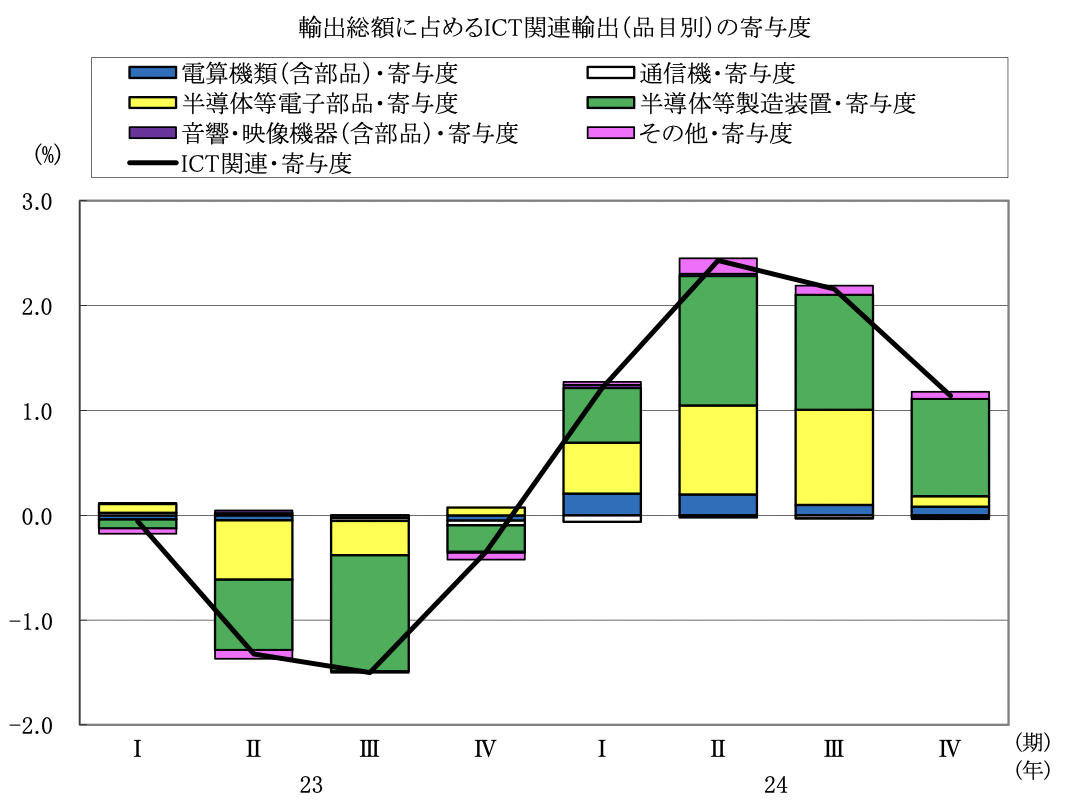

- ICT輸出(金額ベース)は前年同期比9.2%増と4期連続で増加した(図表1)。半導体等電子部品、半導体等製造装置の増加幅が縮小した(図表8)。数量ベースでは同5.5%増と増加に転じた。

- ICT輸入(金額ベース)は前年同期比3.4%増と3期連続で増加した(図表1)。通信機は増加幅が縮小し、半導体等電子部品は減少幅が拡大した。一方、電算機類(含周辺機器)は増加幅が拡大した。数量ベースでは同3.0%増と増加に転じた(図表9)。

図表2 ICT関連財・サービス総合指標の推移

(出所)経済産業省「鉱工業指数」「第3次産業活動指数」より作成。

図表3 鉱工業生産に占めるICT関連品目の寄与度

(出所)経済産業省「鉱工業指数」より作成。

図表4 ICT関連在庫循環図(四半期)

(出所)経済産業省「鉱工業指数」より作成。

図表5 第3次産業活動指数に占めるICT関連サービスの寄与度

(出所)経済産業省「第3次産業活動指数」より作成。

図表6 家計消費支出(家計消費状況調査)に占めるICT関連消費の寄与度

(出所)総務省「家計消費状況調査」より作成。

図表7 設備投資※(民需、除く船舶・電力・携帯電話)に占めるICT関連機種の寄与度

図表8 輸出総額に占めるICT関連輸出(品目別)の寄与度

(出所)財務省「貿易統計」から作成。

図表9 輸入総額に占めるICT関連輸入(品目別)の寄与度

(出所)財務省「貿易統計」から作成。

参考 ICT関連経済指標に採用した項目

PDFでもご覧いただけます。

PDF版のダウンロードはこちらから。

【関連サイト】ICT経済分析

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

ICT経済分析チームの記事

関連記事

-

ICT経済は10期連続でプラス成長。財生産、サービスともに堅調に推移【InfoCom ICT経済アップデート】

- ICT経済

- 経済動向

-

ICT経済は9期連続でプラス成長。財生産、サービスともに増加基調【InfoCom ICT経済アップデート】

- ICT経済

- WTR No444(2026年4月号)

- 経済動向

-

ICT経済は8期連続でプラス成長。ICTサービスが成長を主導【InfoCom ICT経済アップデート】

- ICT経済

- WTR No441(2026年1月号)

- 経済動向

-

ICT経済は7期連続でプラス成長。ただし、ICT輸出は6期ぶりに減少【InfoCom ICT経済アップデート】

- ICT経済

- 経済動向

-

地域の未来を拓くICTシナリオ ~波及効果から読み解く戦略的産業支援の可能性

- ICT利活用

- WTR No437(2025年9月号)

- 国内

ICT経済 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード