英国が次期モバイル着信料規制を決定 ~日本との規制環境の違い

この記事をシェアする

英国の通信規制庁Ofcomは2015年3月17日、モバイル音声着信料規制の最終決定を発表した。2014年6月に規制案のコンサルテーションを開始してから9カ月となる。最終決定では料金引き下げがやや先送りにされたものの、規制内容は当初案とほぼ同じである(2014年7月号「英国が2015年以降のモバイル着信料規制案を発表」参照)。今回の決定で、着信料はネットワーク事業者、MVNOを問わず、同一の水準に設定させることが正式に義務付けられる。引き下げ率は3年で約40%と当初案どおりである。以下ではこのニュースを通して、モバイル着信料規制に対する日欧のアプローチの差異について考える。

着信料期規制の欧州における経緯と英国の規制決定(2015~2018年)概要

着信接続料は引下げ圧力のかからない独占価格であるとして、EU加盟国は欧州委員会の着信料規制勧告(COMMISSION RECOMMENDATION of 7 May 2009 on the Regulatory Treatment of Fixed and Mobile Termination Rates in the EU (2009/396/EC))に従って引下げを実施している。EU勧告は着信コストモデルの作成ルールを規定し、各国はこれに基づいて構築したコストモデルで着信料を算定することとされる。原則として加盟国は2012年末までには、算定コストに合致する着信接続料を実現するよう求められている。そこで認められるコスト(LRICと称される)は、着信サービスの提供のみにしか使われない要素のコストとなっている。加入設備や発信設備など、他のサービスも共通に利用する設備のコストは除外しなければならない。この方式のコストモデルの下、英国の着信料は2011年3月から2013年4月の3年間で80%という急速な低下を実現し(注1)、2015年現在、0.845ペンス/分(1.5円/分)となっている。ちなみにEU平均は1.233ユーロセント/分(1.62円/分)である(注2)。

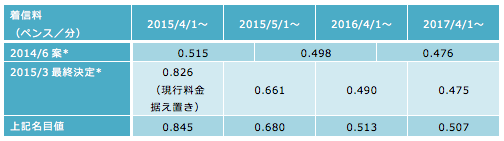

【表1】英国モバイル着信料規制(2015~2018年)

*2012/13年基準の実質値

(出典:Ofcom文書より作成)

このたび最終決定された英国着信料規制では、2015年以降3年間のスケジュールが表1のとおりに規定されている。料金は2014年6月の当初案とほぼ同じだが、引下げタイミングはやや先送りとなり、LRICに基づく料金は1年先の2016年4月からの開始となった。それまでは、2015年4月一杯は現行料金(名目0.845ペンス/分)で据え置き、5月以降は2016年4月開始のコストベース料金(名目0.513ペンス/分)との中間水準(名目0.680ペンス/分)に設定されている。

この1年の猶予は、着信料引き下げで減収になった場合、それを補うための小売料金の値上げをすぐには実施できないとする事業者からの訴えを受け入れたものである。事業者は「現在の消費者保護ルールでは、事業者は契約から1年以内の料金改定を許されていない。そのため着信料引き下げに伴って料金改定を行おうとすると、一部のプリペイド顧客に値上げが集中することになり、低所得の小口ユーザーに不利益が及ぶリスクがある」として猶予期間を求めていた。欧州委員会も最終的にはこの説明を受け入れて、本格的引下げ前に移行期間をはさんだ形を取る規制スケジュールとなった。

事業者間較差の解消

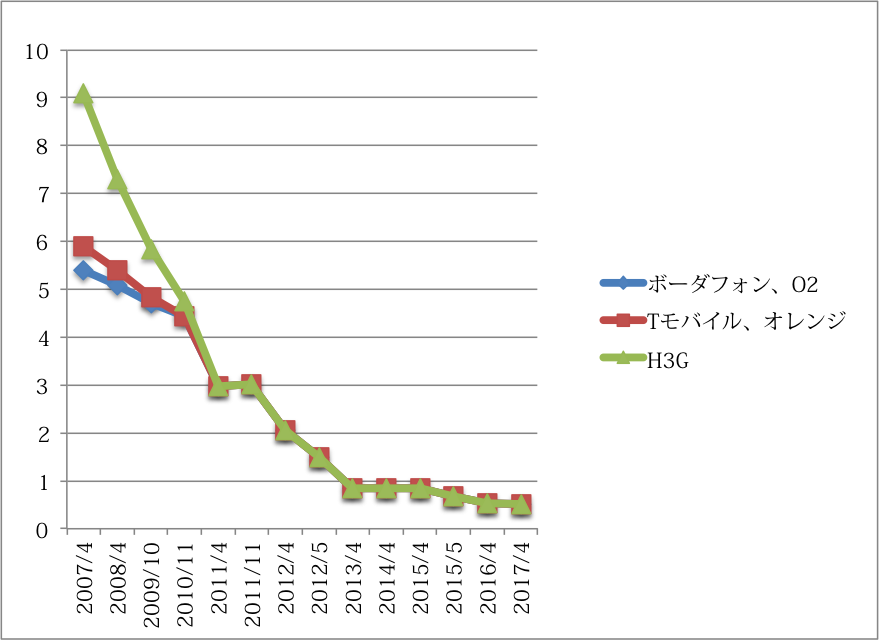

EU勧告のモバイル着信料に関するもう1つのポイントは較差の解消である。較差には、モバイル着信料における加盟国間較差と、1国内の事業者較差の両方が含まれる。1国内についてはモバイル事業者間の着信料較差を2012年末までに解消し、全事業者とも等しい着信料にするよう各国に号令がかけられた。英国の場合、2010年4月からVodafone, O2,(現在は合併してEEとなっている)T-MobileとOrangeの4社が同一料金となった。2011年4月からは残るH3Gも同一料金となり、以来、全事業者が同一の着信料を設定している(図1参照)。今回のオフコム決定ではMVNOも同一の着信料を設定することになる。

【図1】英国のモバイル着信料

(出典:Ofcom文書より作成)

参入タイミングが遅かったH3Gに対しては、図にみるとおり当初は高額な着信料の設定が許されていた。2007年当時の同社の料金はVodafoneやO2よりも約70%高という水準だったが、2017年までの10年間でH3Gの着信料は95%も低下することになる。

全社に同一料金を適用する意味

EU勧告が、全事業者に統一的な料金レベルを適用するというルールを設けたのはなぜだろうか。コストモデルで算定するコストは、現実世界のさまざまな非効率を含まない理想数値である。だが現実には、コストは技術、市場、戦略によって本来企業ごとに異なってくる。規制のためとはいえ同一の料金を当てはめることには無理がないのだろうか。

勧告が各社に同一料金を適用する背景にあるのは、仮に競争が存在するとすれば、コストは企業間で一定値の効率的レベルへ収束していくはずである―という考え方である。こうした理想コストを受け入れれば、事業者は否応なしに効率化の努力を重ねることになる。事業者の努力で引下げ可能なものは、いかなるコスト差も認めない。従って、現実に市場シェアに差がある場合でも、シェア拡大の努力が可能であることを考慮すれば、規模較差による着信料のコスト差は認められないことになる。現在ではEUのほぼ全加盟国内でモバイル各社は同一の着信料をとっている。

参入して日の浅い事業者に対しては何らかの保護が必要と思われたことから、当初はルールの厳格な運用に対して加盟国当局からも異論があった。それを反映して、全事業者に同一の規制着信料を課すルールへの唯一の例外は、新規参入事業者に対する4年の経過措置で、網の建設初期については料金規制が軽減される。とはいえ、EU勧告に先立って2003年に運営を開始したH3Gが、英国で残り事業者と同じ着信料になったのは8年後の2011年のことであった。

日本のモバイル着信料

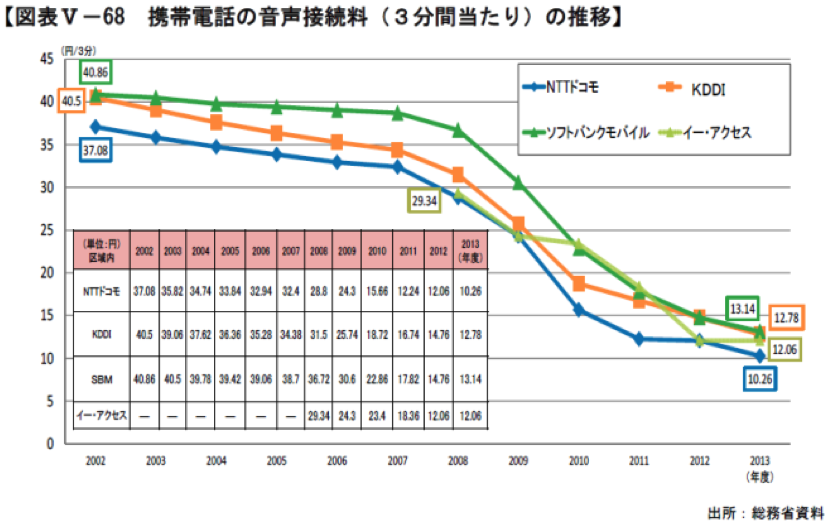

欧州では2009-2012年の間で70%という大幅な引き下げが行われたが、日本のモバイル着信料の水準はどのような傾向にあるだろうか。日本では、最も低いドコモの着信料が3.47円/分である(図2参照)。総務省は、「音声接続料は、過去10 年間に各社で5割以上の引き下げが行われてきた。その背景には、コストの低廉化等のほか第二種指定電気通信設備制度に係る接続会計の導入や携帯電話事業者の接続料の算定方法等について定めた「第二種指定電気通信設備制度の運用に関するガイドライン」が策定されるなど、接続料の基本的枠組みの整備によってモバイル接続料算定の適正性が向上したことなどが主な要因として挙げられる」と述べている(注3)。日本の着信料規制は、2012年からその対象を端末設備10%超の事業者とする新たな指定基準を設け、従来規制対象外だったソフトバンクを加えた。ただし、特定の料金の設定を求めるといった欧州並みの厳格な方法ではなく、算定方法のガイドラインに基づいて自己申告する形を取っているため、各事業者が同じ料金となるわけではない。実際、図2のデータに基づけば音声着信に関するドコモとソフトバンクの料金較差は28%ほどになる。ちなみにEUに加盟せず、着信料への事前規制を行っていないスイスでの2015年の国内料金較差が24%となっており、日本よりもやや小さいくらいである。

【図2】日本のモバイル着信料

(出典:総務省「電気通信事業分野における競争状況の評価2013」)

較差解消メカニズムの不在

二種指定を受けたモバイル事業者は接続約款の届け出、接続会計の整理義務といった義務に伴い、料金に関しては「能率的な経営の下における適正な原価に適正な利潤を加えたもの(電気通信事業法34条3-4)」という一種のコスト指向性義務も負っている。法律上、届け出られた着信料は効率的なコストに基づいたものなのである。

実際、ソフトバンクの二種指定は、同社の突出して高い接続料が問題視されたため取られた措置と見られている。しかし、2002年と比べてもドコモとの差額自体に大きな変化はなく、較差の率は当時10%程度だったものが現在はむしろ拡大している。2012年以降の規制は、料金差が接続会計によって正当化できるようになったという意味では機能しているが、事業者間の料金較差縮小までもたらすようには設計されていない。日本のルールには較差を縮小するメカニズムは組み込まれていないのである。較差がコスト差の反映である以上、認めて当然―となるのである。

以上のような展開は、単に会計報告などを義務付けるだけの規制ならば、起きることが容易に想像がつく。それは自己申告に基づく規制の限界である。欧州委員会が特定のコストモデルを導入するという厳しい措置に出た根本理由は、較差解消が単一市場の建設という大目標に必須であったためだ。欧州委員会は加盟国の着信料較差についても解消を望んでおり、「高すぎる」着信料の国については引下げを迫るというように、ラディカルな姿勢を取っているのである。

着信料はモバイル着の通話料金のなかでも大きな部分を占めるコストである。モバイルの普及が進んだ今は定額プランが一般的となり、消費者が従量料金として通話料金を支払うことは少なくなった。それでも事業者間の卸売取引では、着信料が通話毎に請求・清算されているのである。日本では欧州に比較すると、着信料は収入源としてまだかなりの役割が残っているように見受けられる。

較差解消を求めるプレーヤーの不在

事業展開初期のモバイル事業者にとっては、固定発通話の収入に含まれる高額な着信料は貴重な収入源だった。しかし、音声トラフィックがモバイル中心となった近年は単純に着信料は高いほど有利ともいえなくなってきたのである。事実、欧州で着信料引き下げを最も声高に求めた事業者は後発組のH3Gであった。同社は非常に低い市場シェアから出発し(2009年当時は約5%)、高額な着信料を許されていた。それにも関わらずH3Gは自己の着信料引き下げを受け入れてまでも、モバイル着信料低下を求めていた。それはH3Gが当時、定額プラン戦略を積極的に進めるために、他社への着信料支払を限りなくゼロに引き下げる必要があったためである。シェアが低ければこそ、他の事業者へのトラフィック割合が大きく、その接続料支払いが料金戦略策定における同社の足かせとなっていた。H3Gの要望は料金プランのイノベーションと直結するものだったため、当局にも歓迎されたのである。日本ではかつてのイー・アクセス(現在はソフトバンクへ吸収)がH3Gと同様の戦略を取って、着信料の引き下げを訴えていたものである。

これに対して、一定以上の安定的なシェアを築いた事業者であれば、着信料は他事業者よりも高いほど有利である。同一のトラフィックに対して、自社が必ず、受取額から支払額を差し引いた純収入を得ることができるためだ。現在の日本は各社の市場シェアが同一化する傾向にあり、小売料金は横並びである。着信料を高レベルに維持するインセンティブは、どの事業者も一層強くなっているはずである。そしてひとたび、自己申告ベースの着信料が認められると、こうした既得権ベースの料金較差を解消するインセンティブが働かず、長期にわたり継続していくのではないだろうか。

(注1)OFCOM, Mobile call termination market review 2015-18, 17 March 2013

(注2)BEREC, Termination rates benchmark snapshot (as of July 2014), BoR(14)173� 加重平均

(注3)総務省「電気通信事業分野における競争状況の評価2013」平成26年10月)

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

八田 恵子(退職)の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード