CharterによるTWC/Bright Houseの買収に際しFCCが課した条件

この記事をシェアする

米国はケーブルTV加入者が多い「ケーブルTV大国」として知られているが、近年は、TV顧客の獲得競争において、衛星放送や通信事業者に押され気味である。またNetflixをはじめとするオンライン・ビデオ配信事業者の台頭も脅威になりつつある。そうした中、経営統合により競争力強化を模索する動きが続いている。

ケーブルTV業界第3位のCharter Communications (Charter) は、2015年3月にBright House、同年5月にTime Warner Cable (TWC) の買収を発表した。両買収は、反トラスト当局である司法省、連邦通信規制を司るFCC(連邦通信委員会)、その他関連する州委員会により審査された。

2016年4月25日に司法省、5月5日にFCCが買収を承認。その後、残されていたカリフォルニア州での審査も完了し、5月18日に買収が実施された。

本取引は、ケーブルTV事業者同士の統合であるが、審査において重要視されたのは、むしろブロードバンド市場における影響力の増加であった。本稿では、同買収に対してFCCが課した条件を紹介することを通じて、米国の通信規制において、現在、何が重要視されているのかを解説したい。

買収の概要

買収を提案したCharterはコネチカット州に本社を有し、28州に約420万のTV加入者を有する全米第3位のケーブルTV事業者。積極的なM&Aで事業規模を拡大したが2009年に経営破たん。破産法(チャプター11)手続きで債務処理後、Nasdaqに再上場を果たした。TWCとBright Houseを買収することで、業界トップのComcastを追撃しようと考えている。

TWCはニューヨークに本社を有し、30州に約1,080万のTV加入者を有する全米第2位のケーブルTV事業者。名前のとおり、かつてはタイムワーナーのグループ会社であったが、2009年にスピンオフされ、現在は資本関係はない。傘下に複数のリージョナル・スポーツ・ネットワークを有し、全米プロバスケットボール協会 (NBA) に所属するLos Angeles Lakersの試合などを放映している。2013年頃から買収先を模索しており、2014年2月にComcastがTWCを買収することで合意した。しかし、ケーブルTV業界の1位と2位の組み合わせに対して批判が続出。規制審査が難航したことを受け、2015年4月に買収提案は撤回された。

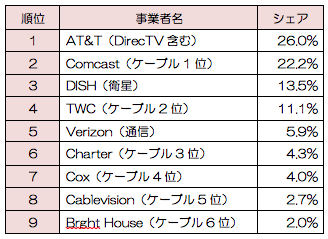

【表1】米国ペイTV市場の加入者シェアランキング(2015年第2四半期時点)

(出典:FCC Charter-TWC-Bright House買収承認文書(2016年5月5日採択))

Bright Houseはフロリダ州に本社を有し、6州に約200万のTV加入者を有する全米第6位のケーブルTV事業者。事業の中心はフロリダで、ローカル・ニュース・ネットワークやハイスクール・スポーツ・ネットワークなどを保有している。

TWCとBright Houseを統合した後の新Charterは、ケーブルTV加入者1,730万、ブロードバンド加入者1,940万、音声電話加入者940万となる。これは業界トップのComcast(ケーブルTV加入者約2,230万、ブロードバンド加入者約2,330万、音声電話加入者約1,150万)に比肩し得る規模である。

買収条件1:従量制料金の禁止

FCCが同買収について示した最大の懸念は、3社の統合によりブロードバンド市場における影響力が拡大することであった。ケーブルTV事業者は近年、Netflixをはじめとするオンライン・ビデオ配信事業者を競争上の脅威と感じ始めている。そのため、ケーブルTV事業の収益を守るために、ブロードバンド・サービスの仕様を変更してオンライン・ビデオ配信事業者のビジネスを妨げる可能性があると判断された。

FCCはそれを防止するため、買収完了日から7年間、マス市場向けの固定ブロードバンド・サービスについて、データ上限を設けたり、従量制料金を導入することを禁止した。禁止事項には、利用するデータ量に応じて異なる料金を採用すること、基準値を超えた利用を制限すること、基準値を超えた利用者に対し、より高額なサービスへの移行を求めること、基準値を超えた場合にデータ通信速度や品質を低下させることも含まれる。

米国では現状、ブロードバンドの料金制度の仕組みに対する規制は存在しない。したがって、利用量に応じた従量制料金を導入することは、基本的には自由である。しかしながら、実際に定額制で使い放題のサービスを従量制料金に移行しようとすると反発がある。例えば、2008年にTWCはブロードバンド・サービスに利用上限を設け、基準を超えた利用について追加料金を導入しようとしたが、消費者団体や議員などから猛烈な批判を浴びて結局断念している。

一方で、利用上限導入に成功した事例もある。AT&Tは2011年に、「全体の2%に満たないユーザーが全帯域の20%を利用している」ことを理由に、DSLサービスに150GB、光ファイバーを用いたU-verseサービスに250GBの月間利用上限を設定した(U-verseの利用上限はその後引き上げられ、現在は利用速度に応じて300GB~1TBとなっている)。

利用上限の設定は、一部のユーザーによる極端な利用を抑止することにつながり、ブロードバンド事業者のネットワーク・マネジメントにおいては有効な施策となる。しかしながら、大量のデータを消費するサービスを提供するオンライン・ビデオ事業者にとっては、(設定される上限値の水準次第ではあるが)ビジネスの障壁にもなり得る。

ブロードバンド・サービスに利用上限を設け従量制料金を導入することは、少なくとも現時点では、規制上の問題はないはずだが、FCCはCharterに対し、買収条件として7年間それを禁止することにした。

買収条件2:無料ピアリングの維持

ブロードバンド市場における影響力の拡大は、インターネットの相互接続における交渉力も増加させる。規制機関が監督している電話網の相互接続と異なり、インターネットの相互接続条件は接続する事業者間の商業交渉によって決定される。事業者間のバランスが拮抗していれば相互にメリットがあるため、清算不要の無料ピアリングになるが、そうでない場合は有料のトランジット契約になる。

インターネットが普及し始めた当初は、バックボーン・ネットワークを有する事業者の力が強かったが、近年米国では、多くの加入者を抱えるアクセス系事業者の発言力が強くなってきている。こうした変化を受けて、Comcast、AT&T、Verizonなどのアクセス系ブロードバンド事業者は、数年前からLevel3やCogentなどのバックボーンISPに対しトラフィック増に伴うコスト負担を求め始めた。

この背景にはオンライン・ビデオ配信の利用増加がある。インターネットの利用の中心がネット・サーフィンであった時代は、トラフィックに一時的に多少の偏りが生じたとしても、全体としてみればある程度バランスが取れる結果になることが多かった。しかし、映像サービスの利用が増加してくると、Netflixなどの事業者を顧客に抱えるISPから、アクセス系ブロードバンド事業者のネットワークに対して、片方向のトラフィックが膨大に流入するようになった。ネットワーク設備の増強を余儀なくされたブロードバンド事業者は、そのコスト負担を大量のトラフィックを持ち込んでくるバックボーンISPに求めるようになったのだ。

しかし、バックボーンISPはこれに反発し、相互接続交渉は難航。相互接続回線の増強はなかなか進まなかった。接続回線の増強が進まないと、映像サービスの品質に影響が出る。そこでNetflixは、2014年以降、ComcastやVerizonなどの大手ブロードバンド事業者と直接接続するようになった。契約内容は非公開であるため、詳細は不明であるが、Netflix側がトラフィック増に対応するための費用を相当程度負担したものと見られている。

買収によって加入者数を拡大するCharterは、バックボーンISPやCDN(コンテンツ・デリバリー・ネットワーク)、オンライン・ビデオ配信事業者などとの、相互接続交渉において、従来よりも強い交渉力を有すると考えられる。そこで、FCCは無料ピアリングを維持するための、セーフガードを設けた。

具体的には、買収完了後7年の間、無料ピアリングの対象となる条件を開示して、同条件に該当する事業者との清算不要の相互接続を行うことを義務付けた。また、すべての協定の内容を提出することも義務付け、FCCが相互接続を監視できるようにした。

インターネットの相互接続が、規制ではなく当事者間の商業交渉によって決定されるという枠組みは、インターネットを規制しない「ハンズ・オフ・ポリシー」の象徴とも言える。買収条件とはいえ、FCCがその問題に踏み込んだのは、普及し始めてから20年以上経過して、インターネット業界内のパワーバランスが大きく変化したことを示すものと言えるだろう。

その他の条件

通信分野ではこの他にも、住宅向け高速ブロードバンド・サービスの提供拡大、低所得者向けの低廉なブロードバンド・サービスの提供、サイバー・セキュリティ対策の計画策定などの義務付けが課された。

一方、TV事業の分野では、加入者数を拡大した新Charterが映像コンテンツの調達において影響力を増加させ、オンライン・ビデオ配信事業者に対する番組供給を制限する可能性への懸念が重要視された。

この問題については、4月に合意された司法省の同意判決において既に言及されている。新Charterは買収完了後7年間、番組供給者に対しオンライン配信へのコンテンツ提供を制限するような契約を締結してはならないと定められた。

まとめ

米国では、大きな影響をもたらす規制判断は多くの場合訴訟となる。訴訟になると決着までに長い時間がかかり、最終的にFCCの判断が覆されてしまうことも少なからずある。そのためFCCは、賛否の分かれる微妙な問題については、買収条件というかたちで大手事業者に遵守を約束させることが多い。

正式な規則として採択しようとすると訴訟になってしまうような規制であっても、買収を認めるための交換条件として課される、期限付きの約束であれば、受け容れてもらえる可能性が高いからだ。買収条件は、面倒な規制手続きを回避しつつ、その時々の重要な政策課題に対処したいFCCと、買収を認めてもらいたい大手事業者との間の政治的な妥協点なのである。

したがって、買収審査において、何が注目され、どのような条件が課されたのかを整理すれば、その時点においてFCCがどのような問題を重要視しているのかを推し量ることができる。

CharterによるTWCおよびBright House買収をFCCが審査した文書を読むと、同買収が、ケーブルTV事業者の統合というよりも、むしろ、ブロードバンド事業者の統合として評価されていることがわかる。

また、課された条件の多くは、オンライン・ビデオ配信事業者のサービスに対する影響という観点から設定されている。これは、競争政策上、オンライン・ビデオ配信サービスが極めて重要な存在になっていることの証左と言えるだろう。

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちら

この記事をシェアする

関連キーワード

清水 憲人 (Norito Shimizu)の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード