スマートフォン時代における動画視聴~有料ネット動画サービスの視聴者像とは

この記事をシェアする

NTTドコモ モバイル社会研究所では、ICTがもたらす「光と影」について、社会調査を軸に調査・研究を行っている。その調査・研究対象の一つとして「動画の視聴」がある。本テーマについては2017年2月に課金形態や配信形態に着目した視聴者タイプ別の特徴を、また2018年2月にはスマートフォンによる視聴実態をそれぞれ調査している。本稿では上述した調査の結果を踏まえ、動画がどのように視聴されているか、また有料ネット動画サービスの視聴者の特徴はどのようなものかについて紹介したい。

調査の背景とねらい

動画市場は伸張傾向にあるが有料動画視聴の利用率は低い

2018年5月に発表された「平成29年通信利用動向調査」によれば、スマートフォンの個人保有率は55.7%と半数を超えた[1]。このスマートフォンのコモディティ化が進む潮流に加え、無線ネットワークの高速化、Wi-Fiスポットの増加などの環境変化を通じ、インターネットを介した動画サービスが市民権を得つつある。有料での動画サービスついては、有料放送やDVDレンタルなどに次ぐ、あらたなビジネスモデルとなる可能性を秘めている。例えば2017年のEC市場規模(BtoC)は前年度比9.1%増の16兆5,054億円だが、その内訳は物販系が8兆6,008億円、旅行やチケットなどのサービス系が5兆9,568億円、そして電子出版、オンラインゲーム、音楽や動画などのデジタル系は1兆9,478億円である[2]。デジタル系のうち有料動画配信の市場規模は前年度比14.4%増の1,319億円と高い伸びを示しており、ここからも有料動画サービスの可能性がみてとれる。しかしその一方で、現時点における我が国の有料での動画サービスの利用率は、米国などに比し決して高いとはいえない[3]。だとすると、このような状況下だからこそ、有料での動画サービスを利用している視聴者は、無料での動画視聴者にはない特徴を有している可能性がある。そこで本稿では2018年2月に実施した最新のスマートフォンによる動画視聴状況について紹介したうえで、有料視聴の需要のさらなる喚起に向けたヒントとすべく、2017年2月の調査結果を通じ、有料ネット動画の視聴者の特徴について考えることとした。

どのようなサービスを、どの場所で、どの程度の時間、視聴しているか ~ 動画の視聴実態 ~

スマートフォンにより動画はどう視聴されているか

従来、動画視聴の伝統的なデバイスといえばテレビであった。一方、現在ではスマートフォンやタブレット、またはパソコンなどのいわゆる”ICTデバイス”を通じ、私たちは様々な動画サービスやコンテンツを場所や時間を意識せず、気軽に視聴できるようになった。視聴の選択肢が多岐にわたるにつれ、動画の視聴実態も複雑化してくる。そこでモバイル社会研究所では主にどのようなサービスが、どんな場所で、1回あたりどの程度の時間視聴されているか、といった動画視聴の実態について調査した。

本調査は2018年2月に無料、有料を問わず「スマートフォンで動画視聴している人」、という条件のもとでサンプルを抽出し、インターネット形式により実施した。なお、本調査は日本の人口構成比率に基づく割付を行っていない点、すなわち日本の縮図となっていない点について留意していただきたい。

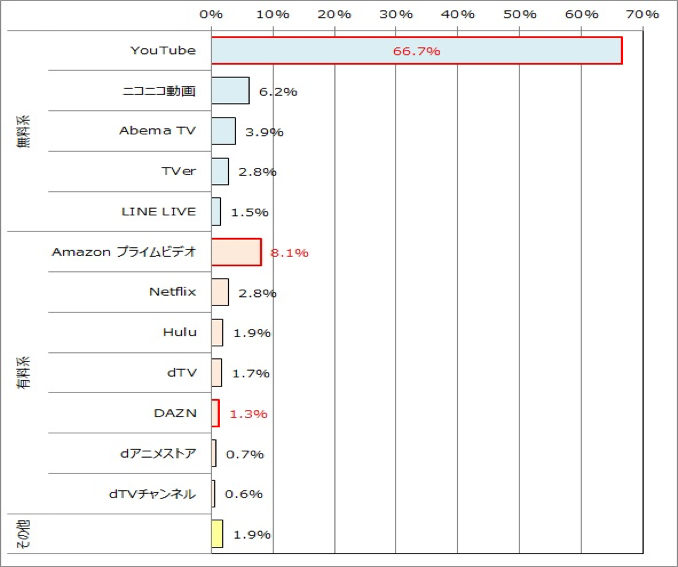

主に視聴している動画サービスではAmazonプライムビデオの勢いに注目

まず最初に、有料か無料かを問わずスマートフォンで主にどのような動画サービスを視聴しているか、「1つのみ」選択してもらった結果を紹介する(図1)。「YouTube」が圧倒的トップである点は想像のとおりだが、注目すべきは次点である。数多く存在する無料サービスを押しのけ、有料サービスである「Amazonプライムビデオ」が2位となった。同サービスは「Amazonプライム」会員特典の一サービスのため、動画に特化した他サービスと同様には比較できないかもしれない。しかし、昨今「Amazonプライム」会員が世界で1億人を超えたとのニュースもあるように、今後も「Amazonプライム」会員数や「Amazonプライムビデオ」の利用者の伸張が続けば、1位であるYouTubeとの差が徐々に縮小する可能性もあるかもしれない。また、視聴されている比率そのものは前述2サービスには全く及ばないが、比較的日本では歴史が浅いDAZNも健闘している。2018年3月にはNTTドコモから提供されている「DAZN for docomo」の契約者数が100万人を突破したが[4]、スポーツという特定のジャンルに特化することでサービスに対するロイヤリティが高い契約者が集まり、結果的にアクティブ視聴の比率が高いサービスとなっている可能性がある。

【図1】視聴している動画サービス

(出典:文中掲載の図表はすべてモバイル社会研究所)

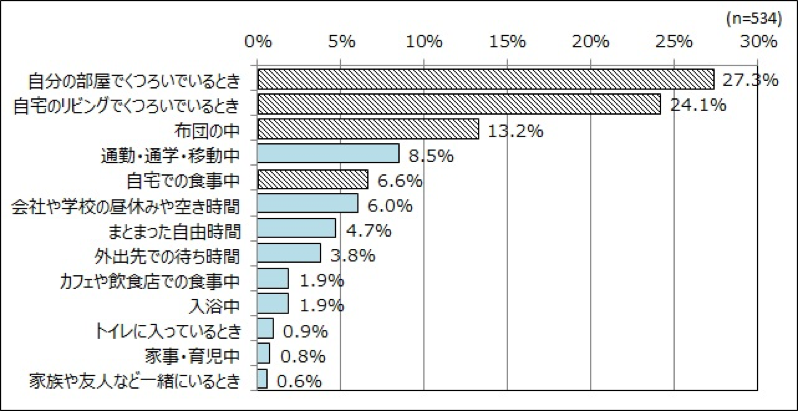

動画を主に視聴する場所は自宅が7割

次に「スマートフォンで」主にどんな場所で視聴しているか、「1つのみ」選択してもらった結果を紹介する(図2)。仮説ではスマートフォンの可搬性の高さを念頭に、外出先や移動中での視聴が大部分を占めると考えていたが、実際には正反対の結果となった。すなわちスマートフォンにより動画を視聴する主な場所は自宅が7割を占め(図2斜線部分)、うち自室や布団の中など、“お一人さま”視聴が想定される場所での視聴が4割にのぼった。

【図2】スマートフォンで動画を視聴する際の主な視聴場所

1回当たりの平均的な動画視聴時間は1時間未満が8割弱

最後に「スマートフォンで」動画を視聴する際の1回当たりの平均視聴時間を紹介する(図3)。結果は視聴時間30分未満が過半数(図3太枠部分)、1時間未満では8割弱にのぼった。主に視聴されている動画サービス(図1)のトップであるYouTubeに短尺動画が多いことからも、ちょっとした空き時間における視聴など、「つまみ型視聴」が主流となっている可能性がある。

有料動画の視聴者像はどのようなものか

~ 視聴者タイプ別の比較 ~

視聴者を課金形態・配信形態に着目し3タイプに分類

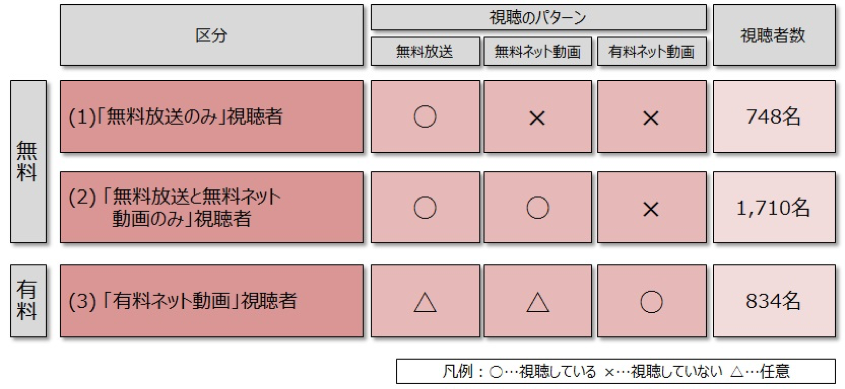

前節では最近の動画の視聴実態について紹介した。本節では、2017年2月に実施した調査結果をもとに、有料動画を視聴している人の特徴について考えたい。本調査は人口構成比率に基づく割付のうえ、視聴実態を測る基本的な項目に加えて、視聴者のライフスタイルを把握する調査項目(後述)などを追加し、実施している。

本調査においては課金形態や動画の配信形態に基づく視聴実態をもとに、視聴者を3つの視聴者タイプ(表1)に分類している。

1.地上波放送のみを視聴している「無料放送のみ視聴者」(748人該当)

2.地上波放送に加え無料のインターネット動画のみ視聴している「無料放送+無料ネット動画視聴者」(1,710人該当)

3.有料でインターネット動画を視聴している「有料ネット動画視聴者」(834人該当)

【表1】課金形態や動画の配信形態に基づく視聴者のタイプ分類

動画視聴に貪欲な若年男性者、レガシー視聴傾向のある女性中高齢者

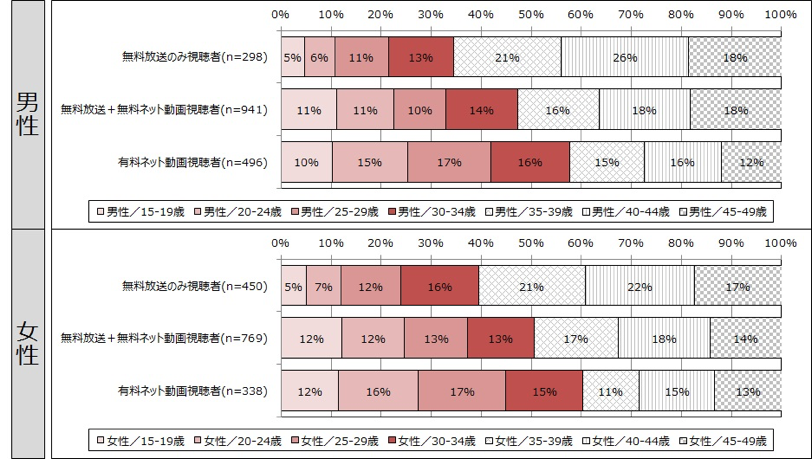

まず基本属性である。(次ページ図4)年代別では「有料ネット動画視聴者」は主に20代、「無料放送のみ視聴者」は30代後半から40代の比率が高かった。性別では「有料ネット動画視聴者」は男性が多く、「無料放送のみ視聴者」は女性が多い傾向にあった。動画視聴に貪欲な若年男性者、レガシー視聴傾向のある女性中高齢者、という姿が浮かび上がる。

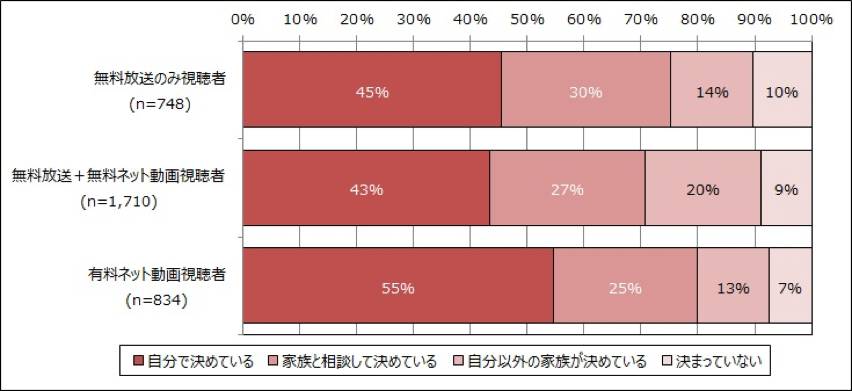

経済的余裕に富む有料ネット動画視聴者

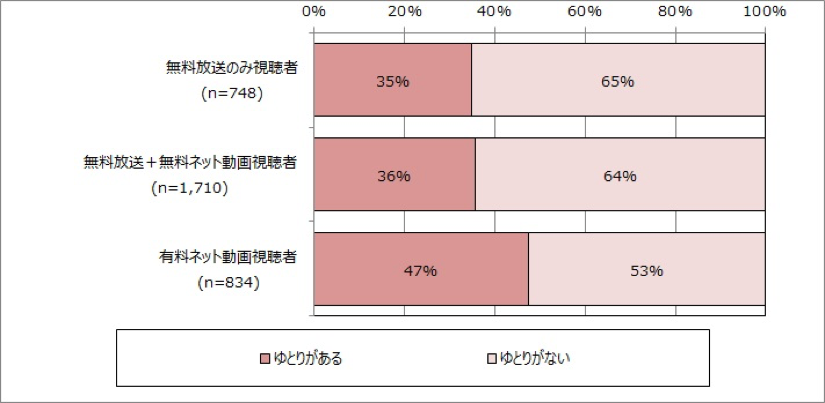

では、視聴者タイプに経済的な違いはあるだろうか。「支出の決定権」「経済的ゆとり」の2点を通じ、確認した。「有料ネット動画視聴者」は、自ら支出を決定する立場の人が半数以上であった(図5)。また、経済的なゆとりについても、ゆとりがあると回答した人の比率は、他の視聴者タイプに比較し有料ネット動画視聴者が最も高かった(図6)。やはりというべきか、有料ネット動画視聴者は経済状況的にも恵まれていることが明らかとなった。

【図4】視聴者タイプ別の基本属性(性別・年代別)

【図5】視聴者タイプ別の支出の決定権

【図6】視聴者タイプ別の経済的ゆとり

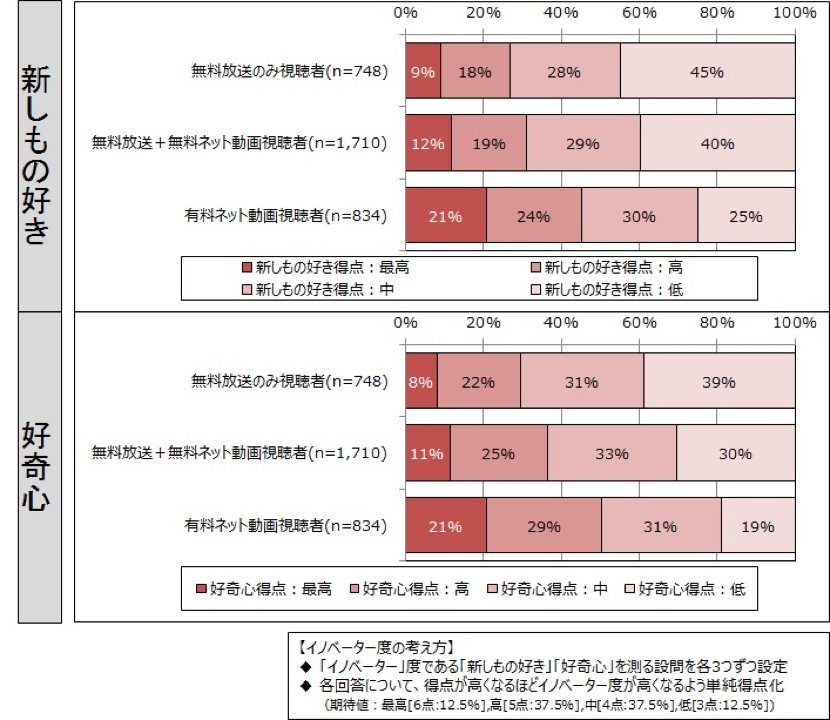

有料ネット動画視聴者は新しいものを好む傾向

それではいよいよライフスタイルに着目し、有料ネット動画視聴者の性格的特性について考えたい。1つめはイノベーター度、すなわち新しいものを取り入れる特性である。具体的には「新しいものが好きか」「好奇心の強弱」に関する質問[5]に対する回答結果を得点化し、新しいものを取り入れる特性が視聴者タイプ間で異なるかを確認するものである。有料でインターネット動画を視聴する形態は、米国においてはCATV文化の延長的位置づけとしてNETFLIXに代表される有料ネット動画が市民権を得ている[6]のに対し、地上波など無料放送が当たり前であり、コンテンツに対し対価を支払う文化自体が希薄な日本では、有料ネット動画はイノベーター的要素が強い視聴者を中心に利用されている可能性がある。結果は予想通り、有料ネット動画視聴者は他の視聴者タイプに比べ最もイノベーター度が高く(図7)、有料ネット動画視聴者は新しいものを取り入れやすい性格的特性を有することが分かった。

【図7】視聴者タイプ別のイノベーター度

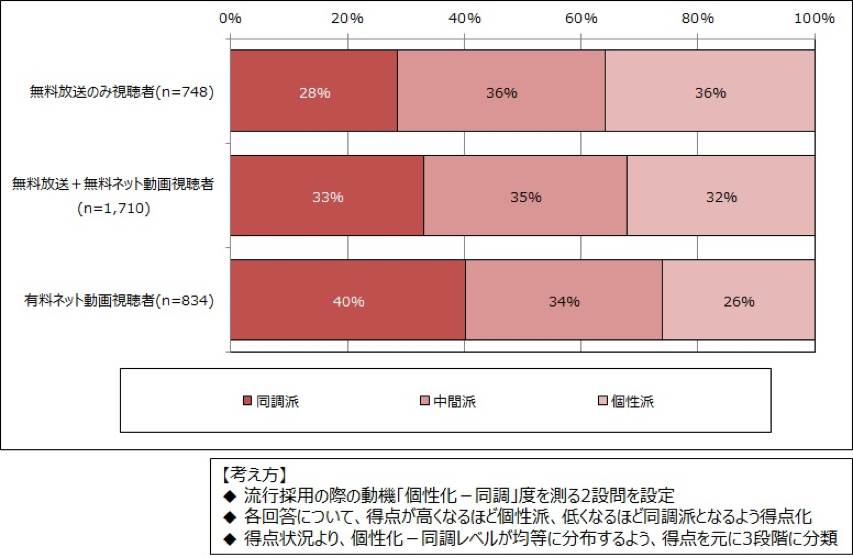

集団に同調する傾向が強い有料ネット動画視聴者

次に、性格的特性の2つめとして個性化・同調スケール、すなわち流行を採用する際の特性を紹介する。具体的には流行採用に関する質問[7]への回答結果を得点化し、その動機が自分の個性を主張するためか、または集団に同調するためかについて確認するものである。調査に先立ち「有料ネット動画視聴者」は動画に対し独自の価値観を持つ、すなわち個性化特性が強い、との仮説を立てていたが、結果は意外なものとなった(図8)。実際には「有料ネット動画視聴者」は他の視聴者タイプよりも同調傾向が高い、つまり流行などあらたなものを採用する際の動機として、集団に同調する特性が強かったのである。これからいえることは、有料視聴者、あるいは潜在的に有料視聴者となり得る視聴者に対し、需要を喚起するためには、友人や知人、ネットの評判やインフルエンサーなど、他人の評価や人的なつながりに重きを置いたアプローチが大切になる、ということかもしれない。

【図8】視聴者タイプ別の個性化-同調スケール

有料ネット動画視聴者は他タイプ視聴者に比し「評判」をきっかけに視聴

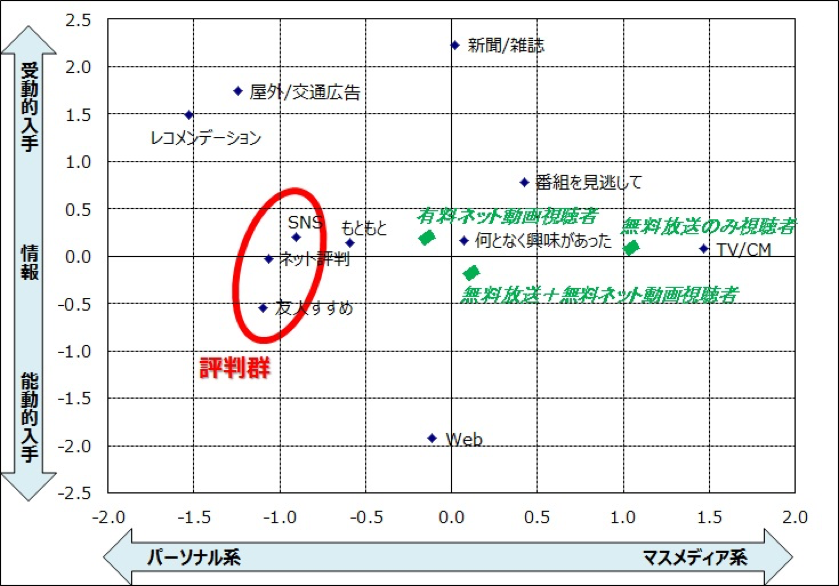

参考までに、上記の「有料ネット動画視聴者」は同調傾向が強い、という点を補完する意味で、「動画を視聴するきっかけ」を切り口に視聴者タイプの違いを比較した結果を紹介する。ここでは数量化理論第Ⅲ類[8]という分析手法を用いる。この手法では視聴者の回答傾向が似ている、すなわち相関が強い「視聴のきっかけ」項目が近くにプロットされる。また軸の解釈については、一部例外はあるものの、縦軸はきっかけとして受動的に情報を入手するか能動的に入手するか、横軸はマスメディア系かパーソナル系かという意味づけととれる。これらにより「視聴のきっかけ」自体の類似関係が把握できる。例えば、「SNS」「ネットの評判」「友人のすすめ」(これらを便宜的に【評判群】と名付ける)は比較的近くに位置している(図9内の丸部分)。よって、仮に動画視聴のきっかけとして【評判群】に属する「友人のすすめ」を回答した人がいたとして、この人が「友人のすすめ」とは別のきっかけについても回答する場合には、【評判群】に属さないきっかけ、例えば「Web」よりも、【評判群】に属するきっかけである「ネットの評判」や「SNS」を平均的に選択する傾向がある、ということとなる。また、本図に視聴者の回答傾向をもとに、各視聴者タイプをプロットした(図9イタリック文字)。「有料ネット動画視聴者」は他の視聴者タイプに比較し、この【評判群】に位置的に近い、すなわち動画の視聴のきっかけとして他者の評判を重要視していることが分かる。ここからも先に紹介した、有料ネット動画視聴者は同調傾向が強い、ということに合点がいくのではないだろうか。

【図9】各視聴者タイプの視聴のきっかけ

このように2つの調査を通じ、有料ネット動画視聴者のイメージに迫ってみた。意外にも、有料ネット動画視聴者が無料動画を視聴するタイプよりも同調傾向、つまり人とのつながりという点を重要視している点が注目に値しよう。上述のとおり、動画の有料視聴を喚起するためには、リアルでの友人のすすめ、またネットの評判やインフルエンサー等をうまく活用する、という方策が考えられる。

最後に

有料動画視聴の需要喚起にはSNSと連携したアプローチがカギか

昨今、様々な動画サービスが開始され、また特徴溢れる動画コンテンツが続々と登場するなど、インターネットを取り巻く動画サービスの競争激化は著しい。YouTubeによる1強状態となって、長く久しいが、魅力あるコンテンツや課金形態など、ビジネスモデル次第でパワーバランスが変わる蓋然性もゼロではない。このような中、注目すべき動きとして、スマートフォン保有率の伸張に歩を合わせるようにSNSの利用が増加していることがある。総務省データによると、2016年のSNSの利用率は71.2%であり[9]、いまやSNSはコミュニケーションに必要不可欠なツールとして確固たる地位を確立している。つまり、数ある動画サービスの中で視聴者に選択される、ましてや有料で視聴されるサービスであり続けるためには、本報告にて言及したように【人とのつながり】に重きを置いたアプローチを、スマートフォン利用における中心的存在であるSNSと密接に連携する形で働きかけることがカギとなるかもしれない。モバイル社会研究所は今後も動画の視聴実態について継続的に調査のうえ、その傾向についてご紹介したいと考えている。

[1]総務省「平成29年通信利用動向調査の結果」2018.5.25(https://www.soumu.go.jp/menu_news/

s-news/01tsushin02_02000125.html)

[2] 経済産業省「平成29年度我が国におけるデータ駆動型社会に係る基盤整備(電子商取引に関する市場調査)」

[3] 総務省『平成29年版 情報通信白書 ICT白書2017』P18図表1-2-1-8「ネット動画配信サービスの利用経験と利用意向」

[4] 株式会社NTTドコモ「『DAZN for docomo』の会員数がサービス開始約1年で100万を突破」2018.3.19 (https://www.nttdocomo.co.jp/info/news_release/2018/03/19_03.html)

[5] 飽戸弘、鈴木裕久、田崎篤郎、嶋田智光『経済心理学 -マーケティングと広告のための心理学-』朝倉書店 P220「§3 イノベーター」

[6] 総務省『平成29年版 情報通信白書 ICT白書2017』P18図表1-2-1-8「ネット動画配信サービスの利用経験と利用意向」

[7] 飽戸弘、鈴木裕久、田崎篤郎、嶋田智光『経済心理学 -マーケティングと広告のための心理学-』朝倉書店 P220「<4>個性化-同調スケール」

[8] 柳井晴夫 編『行動計量学への招待』朝倉書店 P39「c.第Ⅲ類モデル」

[9] 総務省『平成29年版 情報通信白書 ICT白書2017』P6図表1-1-1-11「代表的SNSの利用率の推移(全体)」

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

松本 健太郎の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード