コワーキングスペースの現状と展望 ~働き方改革とICTが拡大を後押し

この記事をシェアする

近年、日本では少子高齢化に伴う生産年齢人口の減少(労働力不足)、長時間労働、他の先進国に比べて低い労働生産性など、労働に係る多くの課題に直面しており、これらの課題を解決するため、働く人の個々の事情に応じて多様な働き方を選択できるようにするための改革(働き方改革)が推進されている。時間・場所を問わない多様な働き方を認めることによって、育児や介護に伴う離職防止や優秀な人材の確保、移動時間の削減、ワークライフバランスの向上といった様々な効果が期待される。

そのような中、会社のオフィスや自宅以外で働く場所としてコワーキングスペースが注目され、都市部を中心に増加している。これまではスタートアップ企業や個人を中心とした小規模な利用が多かったものの、コミュニケーションを活性化させ、新たなイノベーションを創出する共創の場として、大企業のニーズが拡大していることが背景にある。

本稿では、まずコワーキングスペースの現状を把握するため、コワーキングスペースと他のオフィスとの違いを明確にしたうえで、コワーキングスペースの施設数や立地、特徴について整理する。そして、今後の展望として、しばらく増加が継続すると予想されるコワーキングスペースの普及を後押しする要因等について述べる。

コワーキングスペースとは

会社のオフィスや自宅以外で働ける場所として、古くからサテライトオフィスが知られている。サテライトオフィスは、企業・団体の本拠から離れた場所に設置されたオフィスのことであり、通勤や移動時間の短縮、BCP(事業継続計画)対策、賃料の削減などを目的に都心部に本社をもつ企業が地方に設置することが多い。サテライトオフィスの場合は、設置する場所の選定次第で顧客接点や利用頻度が低下した場合でも一定の管理コストが発生してしまうなどの課題が挙げられる。

近年、これらの課題を解決し得るものとしてコワーキングスペースが注目されている。用語に厳密な定義が存在しないため、コワーキングオフィス、シェアオフィスなどと呼ばれることもあるが、「デスク、機材、会議室などの設備を異なる企業に属する者あるいは個人間で共有し、利用者同士のコミュニケーションを促進する仕組みが構築されているスペース」ということができる。

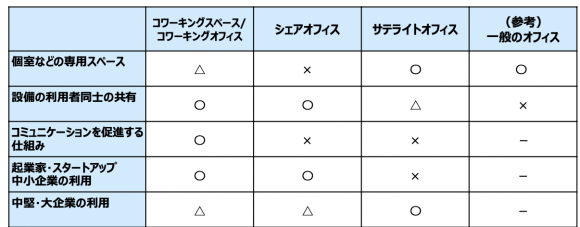

サテライトオフィスなどとの違いを整理すると表1のようになる。サテライトオフィスは大企業を中心に自社のみで利用することが多いのに対して、コワーキングスペースやシェアオフィスは他社と共有することに特徴がある。また、コワーキングスペースは作業場のシェアだけではなく、コミュニケーションを促進する仕組みがあるというのが大きな特徴だと言える。

【表1】コワーキングスペースと他のオフィスとの違い

(出典:各種情報をもとに作成)

コワーキングスペースのニーズ拡大

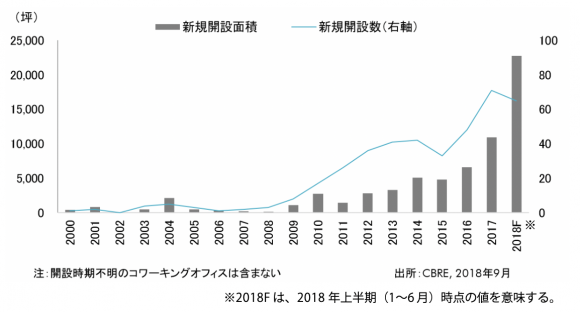

これまで、コワーキングスペースは個人やスタートアップ企業が、オフィスコストを抑える目的で利用する場合が多く、必然的に利用者や利用シーンはそれほど多くなかった。近年、働き方改革の取り組みや社外リソースとの協業などを目的として大企業が利用に積極的であることを背景に、施設の大規模化も進み、東京都内の新規開設面積は右肩上がりで拡大している(図1)。

【図1】東京都内コワーキングスペース開設面積と開設数の推移

(出典:CBRE「コワーキングオフィス-新たな働き方のプラットフォーム」)

拡大の推移から、2000年以降、何度かコワーキングスペースが普及する兆しがあったことも見受けられる。具体的には、2003年に資本金1円でも会社設立を認める中小企業挑戦支援法が成立したことにより起業が増加した時期、2008年のリーマン・ショックを起因としてオフィス空室率が上昇し、ビルのオーナーがコワーキングスペース運営事業者を積極的に誘致した時期、2011年の東日本大震災後に、復興支援の拠点やコミュニティの形成の場として活用が広がった時期である。ただ、いずれも大企業の利用に結び付かなかったことから近年のような拡大とまではいかなかった。

コワーキングスペースの現状

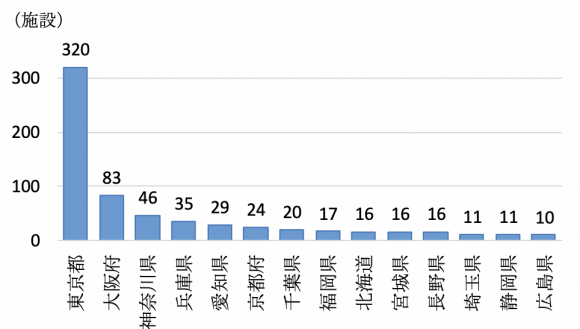

現状、日本にはどの程度のコワーキングスペースがあるのか、コワーキングスペースの施設数とその立地をコワーキングスペースの検索サイト(コワーキング.com)の情報をもとに確認すると、2019年8月時点で全国802施設、47都道府県すべてで最低1施設は存在することがわかる※。このうち、10施設以上が展開されているのは14都道府県だった(図2)。また、東京都だけで320施設と日本全体の約4割を占めており、東京23区で295施設(港区54施設、千代田区48施設、渋谷区46施設、中央区44施設等)となっており、施設数という観点からは都市部に集中していることがわかる。

【図2】都道府県別のコワーキングスペース施設数(10施設以上)

(出典:コワーキング.com(2019年8月3日時点)をもとに作成)

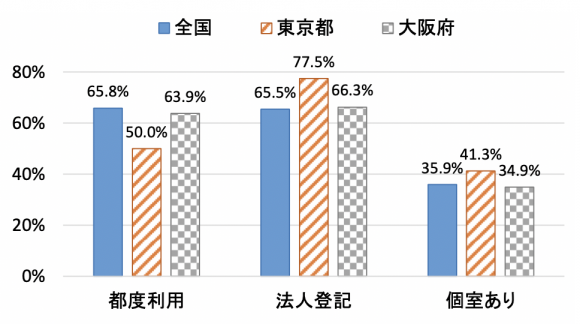

一言でコワーキングスペースといっても様々なタイプ、サービスが存在するため、都度利用、法人登記、個室という3つの点で全国・東京・大阪に展開されている施設を比較した(図3)。

【図3】コワーキングスペースのタイプ別比較

(出典:コワーキング.com(2019年8月3日時点)をもとに作成)

まず、1日または時間単位での利用である「都度利用(ドロップインとも呼ばれる)」が可能かどうかという点では、全国・大阪では約65%の施設で可能となっているのに対して、東京では50%と低い割合だった。都内では利用ニーズが多いため、提供側とすると安定的な収入が見込める月単位での入居を志向しているのではないかと思われる。

次にコワーキングスペースの住所を法人住所として登記可能かどうかという点では、全国・大阪では約65%の施設で可能となっているのに対して、東京では77.5%と高い割合だった。これは都度利用か入居かという利用方法の違いを反映していると考えられるが、東京では主として、一時的な作業やコミュニケーションの場としてではなく、スタートアップ企業などがある程度長期間にわたってコワーキングスペースに入居することが想定されているためだと考えられる。

最後に、オープンな共同スペースだけではなく、専有して利用が可能な個室があるかどうかという点では、全国・大阪では約35%の施設で個室ありなのに対して、東京では41.3%とやや高い割合だった。東京都以外の地域では、集中して作業をするような利用ではなく、コミュニケーションの場として提供される傾向にあることがうかがえる。

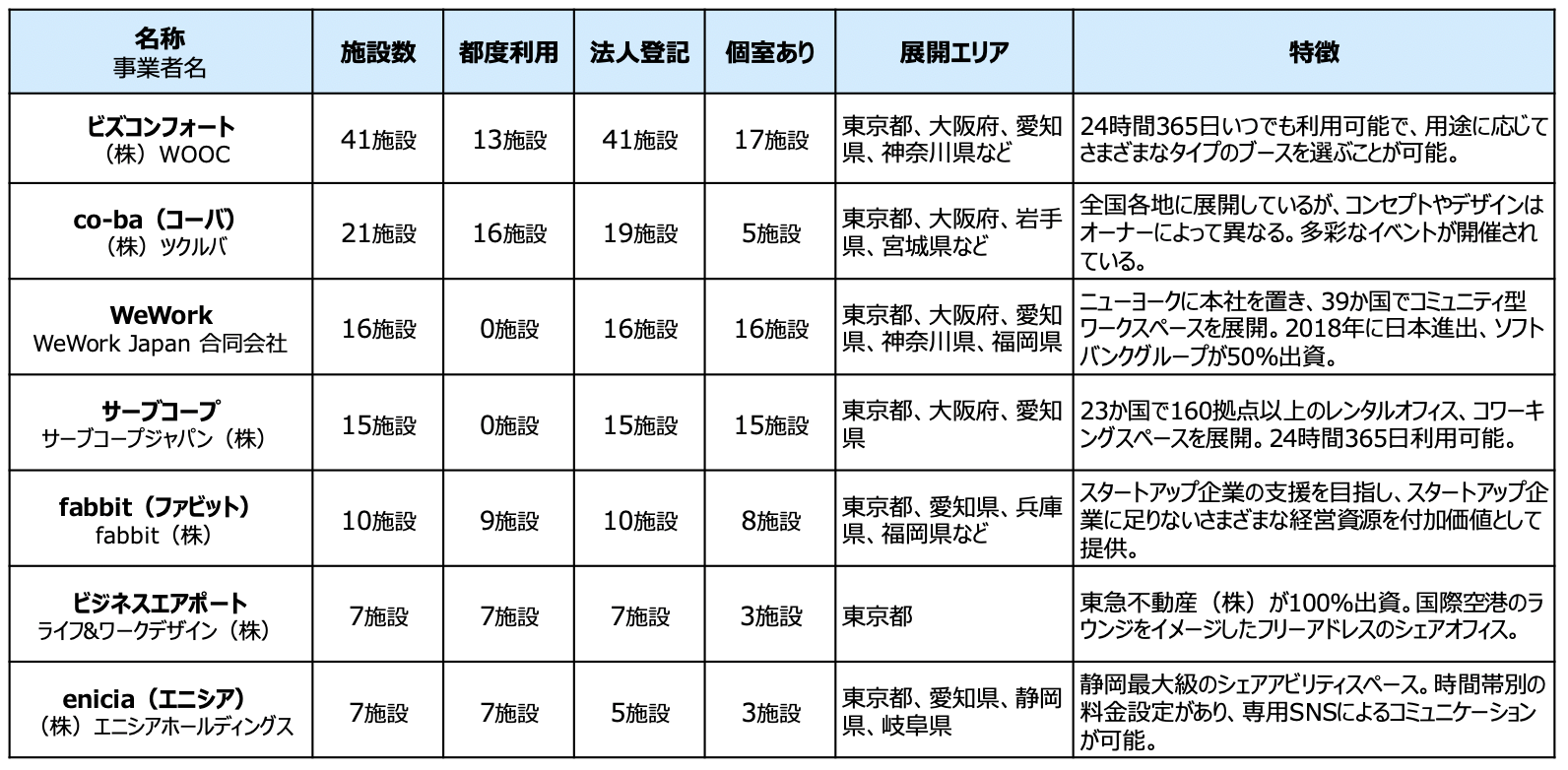

コワーキングスペースは1施設のみを運営している場合も多いが、複数施設を展開している事業者も存在する。ここでは、後者の事業者に焦点をあて、それぞれの特徴を明らかにするため、日本国内で複数施設を展開している代表的なコワーキングスペースを整理した(表2)。

【表2】代表的なコワーキングスペース

(出典:コワーキング.com(2019年8月3日時点)、各種情報をもとに作成)

WeWorkやサーブコープは、世界的にも同ブランドで展開されており、日本では東京、大阪、愛知など都市部での展開となっている。また、両者とも都度利用を想定していないのが特徴であり、1カ月単位で専用スペースに入居するプランのみが提供されている。入居者は専用スペースを利用するとともに、共有スペースで打ち合わせやコミュニケーションを図ったり、共有の設備を利用したりすることができる。WeWorkについては、2018年に日本進出後、1年余りで16施設を展開するまでに急拡大しており、それだけ利用ニーズが多いことがうかがえる。

それ以外では、専用SNSなども活用し、地域コミュニティを重視したenicia(エニシア)、スタートアップ企業支援サービスも合わせて提供しているfabbit(ファビット)、地域によってコンセプトがカスタマイズされているco-ba(コーバ)など、各事業者ともそれぞれの特徴を利用者に訴求している。

今後の展望

都市部を中心に増加しているコワーキングスペースは、働き方改革の後押しもあり、しばらく増加傾向が続くと考えられる。特に、東京では2020年までビルの大量供給が続くため、供給過剰になれば、コワーキングスペースとしての利用が一層増加することが予測される。一方、地方では採算性の確保という観点からも大規模化は望みにくく、ビルや店舗の空きスペースを活用したコミュニティ重視型の普及が中心になるのではないかと考えられる。

ただ、都市部を中心に競争が激化することが予想されるため、コワーキングスペース事業者としては、利用者を継続的に確保するための取り組みも必要となる。その際、IoT技術等を活用したオフィス利用の見える化とそれに基づく改善が大切になるのではないかと考えられる。既に、WeWorkでは、座席エリアのヒートマップを活用した座席アレンジメント、入退室記録等を活用したミーティングルームや共有スペース数の調整、画像・動画認識を活用した交流エリアのデザインなどデータに基づく空間作りの改善に取り組んでいる。また、コワーキングスペースは本拠から離れているだけではなく、他社との共同利用となるため、セキュリティや通信環境などのICTの優劣が一つの差別化要因となるとみられる。2019年7月に東京都内で開設されたコワーキングスペース「point 0 marunouchi」では、AI、IoT技術を活用して、データに基づく提供コンテンツの高度化や新しいサービスの創出に向けた実証実験が進められており、会社のオフィスよりも快適に過ごせる空間の実現がコワーキングスペース普及の後押しとなるかもしれない。

利用者側の企業を取り巻く環境としては、国際競争の激化や技術革新のスピードが速まっていることを背景に、新たな事業創出の必要性や事業の拡大・縮小に合わせた柔軟なオフィス確保が必要となってきている。コワーキングスペースであれば、社外とのコラボレーションや一定期間だけのオフィス利用が可能であるため、利用を検討する企業が増えることが予想される。

また、個人に目を向けると、ICTが発達したこともあり、情報発信や人的ネットワークの形成が比較的容易になり、個人がもつ力が拡大してきている。今後、企業で副業が促進され、オフィス勤務という働き方以外が広く受け入れられるようになれば、個人が長期間利用するようなニーズも拡大すると考えられる。

※コワーキング.comには申請があったコワーキングスペースが掲載されるため、実際の施設数よりも少なくなっている。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

鷲尾 哲の記事

関連記事

-

贅沢がもたらす効用〜目的を超えた余白の回復について

- ICR Insight

- WTR No444(2026年4月号)

-

自治体DXにおける成果責任の制度設計と事業者の役割

- DX(デジタルトランスフォーメーション)

- WTR No444(2026年4月号)

- 地方自治体

-

アバターと司法〜サイバネティック・アバターの法律問題 季刊連載 第二期 第5回

- WTR No444(2026年4月号)

- メタバース

- 仮想空間

-

スマホ特定ソフトウェア競争促進法の意義と課題(6)

- WTR No443(2026年3月号)

- スマートフォン

- 日本

- 規制

-

人々を旅に向かわせる動機とは? ~旅のリテラシーと「自走化」に向けた試案

- WTR No443(2026年3月号)

- 地方創生

- 日本

ICT利活用 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード