「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドラインVer.1.0」に見る知的財産会計の難しさとIRの変容

この記事をシェアする

1.はじめに

企業が持続的な利益の増加と企業価値の拡大を図り、投資家への配当拡大や従業員への賃金上昇等をもたらす一連の流れは「インベストメントチェーン(投資の連鎖)」と呼ばれ、その改革が進められている。

投資家等と企業が中長期的な価値向上を目指して協働していくには、共通とする価値観の形成が不可欠である。そのための基本的な枠組みとして、投資家等向けの行動原則とされる「スチュワードシップ・コード[1]」と上場企業において参照すべき原則や指針を示す「コーポレートガバナンス・コード[2]」の2つのコードが、かねてより車の両輪と位置づけられている。また、投資家等と企業をつなぐ共通言語とされる2017年の「価値協創ガイダンス[3]」に続いて、当事者間で議論されるべき論点の整理や対話の促進を求める「投資家と企業の対話ガイドライン[4]」も2018年に発表された。これらは上記の両コードを橋渡しするとともに、実効的な「コンプライ・オア・エクスプレイン[5]」を促すことを目指すものである。これにより、投資家等と企業との建設的な「目的を持った対話」(エンゲージメント)の促進と好循環な関係性の実現が目指されている。

こうした背景のもと、2021年1月「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議(第23回)」(金融庁)において「ESG投資においては特に知的財産に関する情報が株価に影響する」旨の提言[6]がなされ、同年6月、コーポレートガバナンス・コードの改訂(以下、「改訂CGC」)が行われた。そこでは、5つの補充原則(2-4①、3-1③、4-2②、4-8③、5-2①)の新設を含む18項目の改訂が行われ、諸原則の総数は78から83に増加[7]した。

新設された補充原則のうち、3-1③と4-2②は無形資産に関するものである。改訂CGCを受けて、「企業は、どのような形で『知財・無形資産の投資・活用戦略の開示やガバナンスの構築』に取り組めば、投資家等から適切に評価されるのか」、あるいは「IFRS財団[8]によるESG要素[9]への取り組みやVBA[10の動向などを先取りし、知的財産に関する『共通的な価値評価手法』などは導入されるのか」などの疑問を含め、多くの提案や期待[22]が寄せられたようだ。そして、情報開示の在り方や対話の質を高めるための基本的な考え方を示した「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドラインVer.1.0[12]]」(以下、「本ガイドライン」)が、2022年1月に発表されたところである。

本稿は、これらの流れを踏まえつつ、知的財産と会計との学際領域における課題等への理解を進め、無形資産を活用した価値創造プロセスやガバナンス体制、IR[13]などへの今後の期待などを考察するものである。

なお、本文中における意見は筆者の私見であること、予めお断りさせていただきたい。

2.知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドラインについて

前述のとおり、改訂CGCにおいては、無形資産等に関する以下2つの補充原則が新設された。

3-1③: 上場会社は、(中略)知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。

4-2②: 取締役会は、(中略)知的財産への投資等の重要性に鑑み、これらをはじめとする経営資源の配分や、事業ポートフォリオに関する戦略の実行が、企業の持続的な成長に資するよう、実効的に監督を行うべきである。

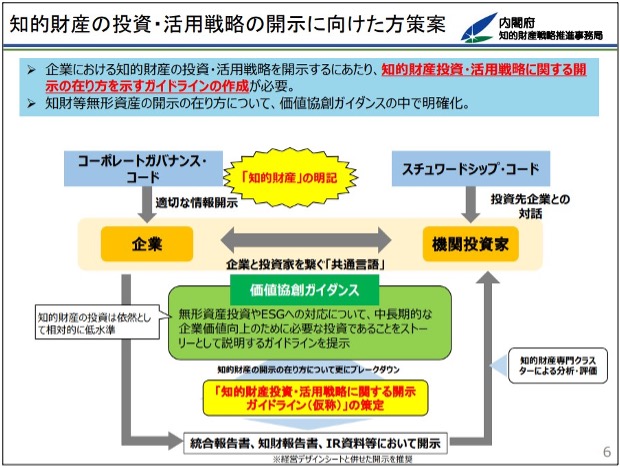

このように、企業は知財・無形資産の投資・活用戦略の構築・実行を進め、ガバナンスを構築し、戦略の開示・発信・対話を通じて中長期的に企業の価値を拡大させ、更なる知財・無形資産への投資に向けた資金獲得につなげることが期待されている。本ガイドラインは、そのための具体的な手順や進め方を分かりやすく説明するものとして発表されたものである(図1)。

【図1】知的財産の投資・活用戦略に関する開示ガイドラインの位置づけ

(出典:内閣府「知的財産の投資・活用促進」(2021年4月16日))

なお、本ガイドラインは、How toなどの具体的な実践方法を示すものではなく、実践に当たっての基礎となる考え方を中心に整理するにとどめており、企業の自主的な判断と実践を求めている。また、実践の状況については、企業の自由度を確保した任意開示とすることにより、創造的な発想と行動を促し、これにより投資家等市場関係者との建設的な対話につながることを期待している(図2)。

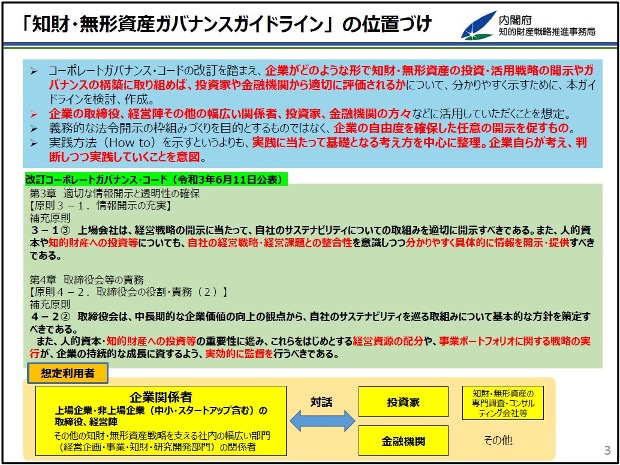

【図2】知財・無形資産ガバナンスガイドラインの位置づけ

(出典:内閣府「「知財・無形資産の投資・活用戦略の開示及び

ガバナンスに関するガイドラインVer1.0(概要)」(2022年1月))

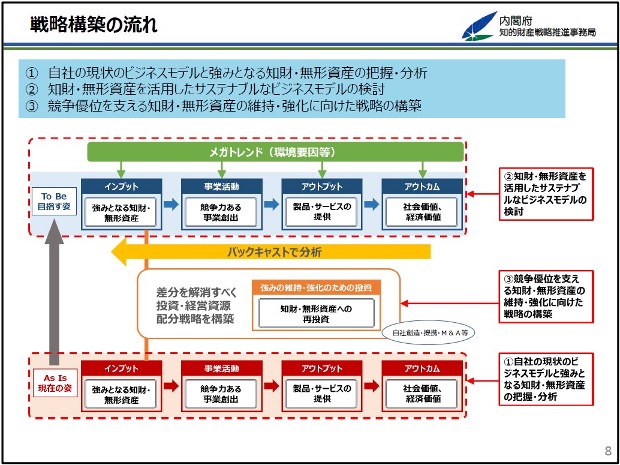

戦略構築の手順としては、現状の姿(As Is)を正確に把握し、目指すべき将来の姿(To Be)を描き出し、これらを照合(Fit&Gap分析)することにより、知財・無形資産の創出・維持・強化に向けた投資戦略を策定・構築することを求めている(図3)。さらに、実行管理におけるマネジメントサイクルの構築においては、取締役会において進捗把握が可能となるよう、KPI[14]の設定も求めている。具体的には、定量的なKPI指標を用いた経年把握を行うことで取締役会による実効的な監督が適切に行われること、そして定量的な指標の開示によって他社との比較可能性を高めること、これらにより投資家等が重視する相対的な評価に対する有用性や金融市場等が担う相対評価機能への寄与が期待されている。

【図3】知的財産投資・活用戦略に関する戦略構築の流れ

(出典:内閣府「「知財・無形資産の投資・活用戦略の開示及び

ガバナンスに関するガイドラインVer1.0(概要)」(2022年1月))

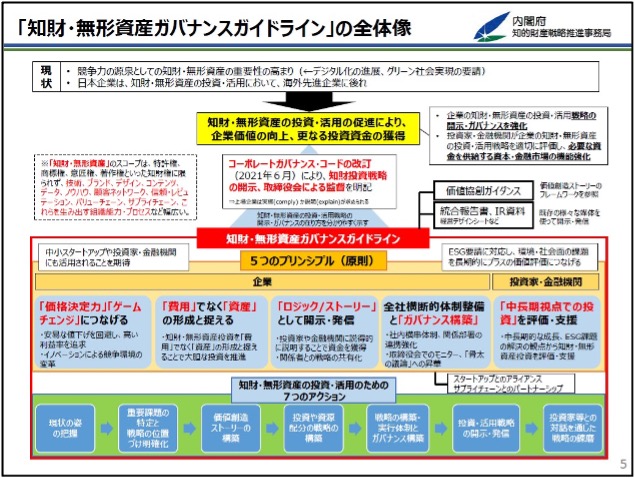

このような取り組みを推進する枠組みとしては、①「価格決定力」「ゲームチェンジ」につなげる、②「費用」でなく「資産」の形成と捉える、③「ロジック/ストーリー」として開示・発信する、④全社横断的な体制整備と「ガバナンス」を構築する、⑤中長期視点での投資への評価・支援をする、の5つのプリンシプル(原則)を企業や投資家等に求めている。さらに、この5原則を踏まえて、①現状の姿の把握、②重要課題の特定と戦略の位置づけの明確化、③価値創造ストーリーの構築、④投資や資源配分の戦略の構築、⑤戦略の構築・実行体制とガバナンス構築、⑥投資・活用戦略の開示・発信、⑦投資家等との対話を通じた戦略の錬磨という7つの具体的なアクションを進めることにより、知的財産・無形資産の投資・活用が促進されることが期待されると説明している(図4)。

【図4】「知財・無形資産ガバナンスガイドライン」の全体像

(出典:内閣府「知財・無形資産の投資・活用戦略の開示及び

ガバナンスに関するガイドラインVer1.0(概要)」(2022年1月))

なお、企業における取り組み以外にも、資金等を提供する側への役割や期待についても示されている。例えば、機関投資家等に対しては、各社固有の投資哲学に照らし、企業の知財・無形資産の投資・活用戦略の企業価値への貢献をどのように運用成果につなげられるかなどを適宜検討し、投資判断に反映させるとともに、適切な評価や分析を行える人材育成等を求めるなどである。

本ガイドラインでは、非財務情報[15]の開示においては、企業の自主性に委ねている。本ガイドライン発表に先立ち、事前に寄せられた期待[16]や提案[17]への対応、過去の資産[18]の再利用等については、検討されたのかどうかは定かではなく、テーマとして先送りされたのかどうかも判断できない。知財の価値評価方法や比較可能性・経年性把握等の基礎となる定量的指標、価値創造ストーリーにおけるシナリオの例示など、ガイドラインとして期待されていた事前の声には応えられていないことが残念である。

3.知的財産・無形資産に関する情報開示と財務会計制度について

3-1.知的財産・無形資産について

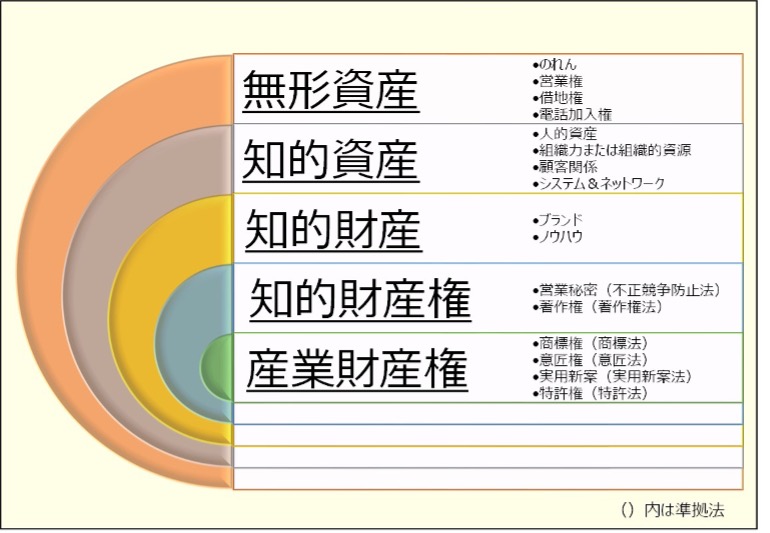

そもそも、改訂CGCや本ガイドラインに記される「知財・無形資産」とは、何を表しているのか。

日本弁理士会[19]によれば、人間の知的活動によって生み出されたアイデアや創作物などには財産的な価値を持つものがあり、それらを総称して「知的財産」と定義している。そして、知的財産の中には特許権や実用新案権など、法律で規定された権利と法律上保護される利益に係る権利として保護されるものがあり、それらの権利を「知的財産権」と呼んでいる。

また、日本の会計基準には無形資産に関する包括的な説明は存在しないが、国際財務報告基準(以下、「IFRS」[20])によれば、「無形資産とは、資産の要件を満たすが実体の無い識別可能な非貨幣性資産」を指すものとされる。日本の会計制度では「無形固定資産」と呼ばれ、特許権や商標権、借地権、営業権、電話加入権などが含まれる。

改訂CGCでは「知的財産への投資等」と表現されているが、本ガイドラインでは「無形資産」と幅と深さを持たせた表現が用いられている。より広い概念と範囲による活用を期待しているようだ(図5)。

【図5】無形資産の分類について

(出典:筆者作成)

3-2.知的財産等に関する情報開示(ディスクロージャー)について

知的財産等に関する企業による情報開示(ディスクロージャー)には、有価証券報告書や統合報告書等いくつかの開示経路がある。そのうち、市場関係者との間における知的資産経営等に関する相互理解の促進等を目的に導入された「知的財産報告書」や「知的資産経営報告書」では、知的財産の価値評価や知的財産が事業にどの程度寄与しているかなどの「事業性評価」まで踏み込んだものは余りなく、報告書の開示も任意であるためか、積極的に活用する企業は減少傾向にある[21]。

3-3.知的財産会計について

企業経営の目的は「企業価値の最大化」と言われるが、その企業価値を生み出す源泉とは何か。

資産から負債を控除した純資産は、バランスシート(貸借対照表。以下、「B/S」)から計算できる指標の一つであるが、この純資産は企業価値を正しく表していないとする指摘や論調は多い。例えば、企業価値の客観的指標とされる株式時価総額が純資産から大きく乖離する、つまり、株価純資産倍率[22]が大きくなるものとして、価値ある固定資産を未だ持たないスタートアップ企業の株式価値が高く評価されるケースが挙げられよう。また、B/Sには知的財産や人的資産、顧客リスト等の無形資産が計上されていないとする意見もある。投資家等は評価損益やリスク評価も含めて、B/Sに計上されていない「オフバランス[23]」の無形資産を企業の将来性に加味・評価し、その価値を株価に織り込んでいると考えるものなのである。

このような課題もあり、企業が保有する知的財産を投資家等に開示し、真の価値や将来性を評価していこうとする動きが生み出したのが、知的財産会計という学際領域での新たな分野だ。知的財産会計とは、オフバランスの無形資産を構成する自己創設の技術や意匠権、ブランドなどの知的資産を任意性のある手法により価値評価し、無形資産における価値の源泉を明らかにする会計的な手法であり、情報開示するためのツールとも言えるだろう。

3-4.無形資産に関する財務会計制度について

知的財産は財務会計上、無形固定資産(日本基準)・無形資産(IFRS)の一つとして取り扱われ、特許権やライセンスなどの名称で表現される。知的財産は重要な経営資源とされる一方で、B/S上、本来の経済価値より少ない額で資産計上されているケースが多い。ここでは、そのような乖離が生じる理由を含め、会計手続における知的財産管理の在り方について概説する。

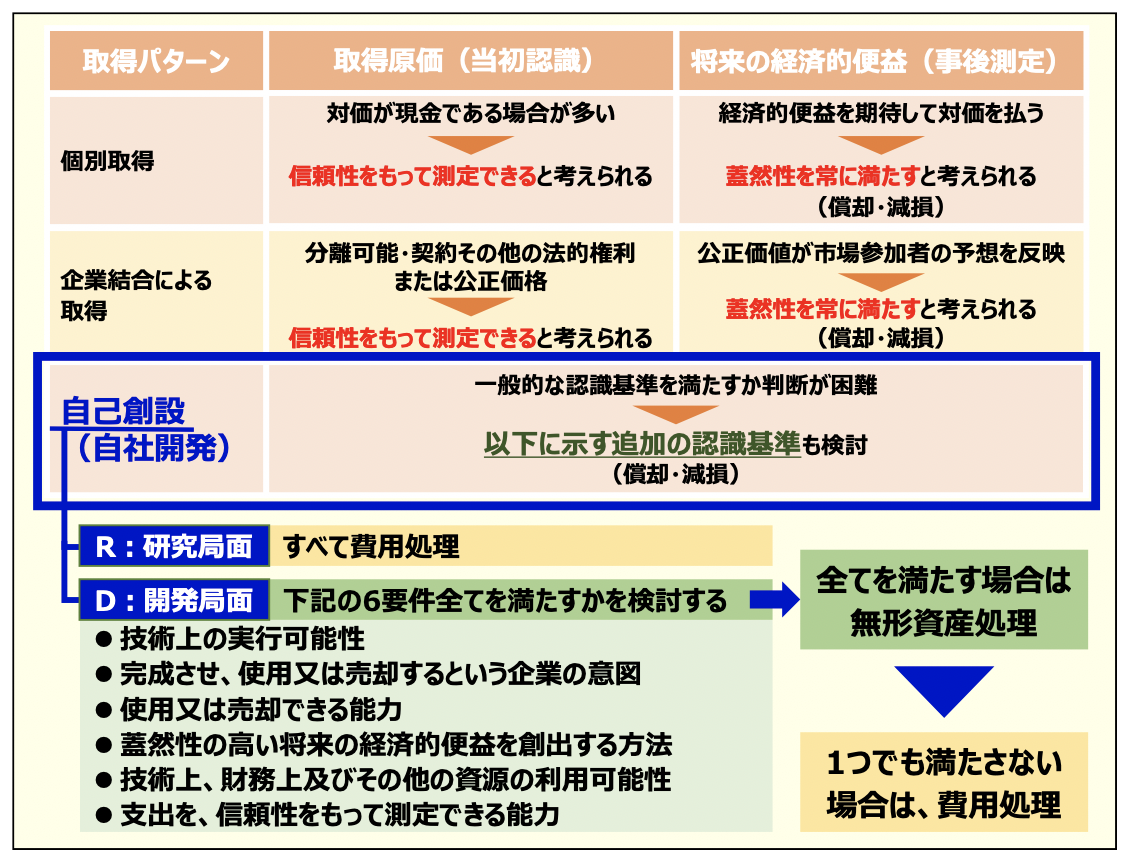

会計手続的には、無形資産の定義を満たした場合、資産としてB/S上に認識・測定し、償却[24]・減損[25]を通じて取得原価を費用化し(事後測定)、最終的には資産価額をゼロにする(認識の中止)。この流れは日本基準でもIFRSでも共通だが、以下では、IFRSにより説明する。会計手続の開始点となる当初認識とその測定方法は、取得形態により主に「個別取得」「企業結合による取得」「自己創設」の3つのパターンに分類される。そして、資産計上された取得原価は、知的財産の場合、原価モデルによる償却方法が選択[26]され、通常、定額法により償却される(図6)。

【図6】国際財務報告基準(IFRS)における財務諸表上の知的財産の位置づけ

(出典:筆者作成)

外部から個別に取得する場合やM&A等企業結合による取得の場合、当該取得価格は信頼性のあるものとして認識されやすく、原則、B/S上に認識され、費用処理化されていく。他方、自己創設の場合にはその考え方や手続きが異なり、原則、当該年度の費用として処理される。ただし、開発局面において、定められた6つの要件が満たされた場合には、以降に発生する費用を資産計上することが可能となる。ここに、企業努力を通じて創出してきた知的財産の経済価値と帳簿価格が乖離する課題が生まれる。その背景や理由について概説すると以下のとおりである。

① 前述のとおり、自己創設の知的財産は資産計上できる範囲が限定的であり、帳簿価額が非常に少額となるためである。製薬会社における新薬の許認可の例がよく採り上げられる。当局による許認可を得るまでは、必要な6要件を満たせないものと判断され、それまでに発生したコストは費用処理される。許認可された場合でも、その後の開発費用や登録費用等の少額が、資産として計上される。

② 費用収益対応の原則[27]によるものである。現行の会計制度は「自己創設した特許等による収益性への不確実性は高い」と考えており、言い換えれば、知財・無形資産への投資については「将来の収益が獲得できるかは不明である」として、単年度の「費用」処理を求めている。ただし、これについては、確実性の高くない情報を排除することによる「投資家等保護」というプラスの側面も認められる。

③ 会計上の帳簿価額は、当初認識⇒事後測定⇒認識の中止の流れを辿るが、その残価は減少の方向にのみ動くものであり、通常、価額を取得原価以上に引き上げる事後測定は行われない。

B/Sは利用者にとっての目的適合性が認められる一方で、安全思想を基本とするルールに沿った情報提供を目的としており、企業価値を示す設計には適っていない。そのため、企業にとって重要な自己創設による特許権等の実質的価値は資産計上されず、他社等から取得した資産の残存価値だけが計上されているに過ぎない。投資家等に対して適切な判断や意思決定に必要な情報を提供するという目的で制度上開示されるB/Sだが、投資家等の意思決定に有用な情報を十分に開示できていないことも「もう一つの側面」として認められ、そこに現行制度の限界が見えよう。

であるならば、財務会計制度とは別の枠組みを活用することにより、企業が有する知的財産の価値評価とその開示が期待されようか。その役割は、「知的財産報告書」や「知的資産経営報告書」に期待されたが、実情は前述したとおりである。他方、冒頭で触れたESG要素に関するIFRS財団の動きやVBAの取り組みは、このような課題の解消を目指す一つの試みとも言えるだろう。すなわち、財務情報による説明ではなく、非財務情報についての客観的な指標やルールによって環境等への対応状況などを開示する枠組みが検討されており、こうした動きが、いずれは知的財産の領域にも広がっていくことが期待されていくことだろう。

本ガイドラインは、財務諸表とは別の「非財務情報」という枠組みを用いた企業による価値創造ストーリーの開示を通じ、知財・無形資産投資をポジティブに捉えるインセンティブの創出を期待している。であればこそ、経年把握や他社との比較等を可能とするKPI指標例等を提言していないことが、改めて残念である。

4. 知的財産の価値評価について

4-1.知的財産権担保融資制度について

知的財産権の評価をもとにした資金調達を促進させようと1995年度に創設された知的財産権担保融資制度は、有形資産が不足するスタートアップ企業等に対して、特許権等の知的財産権を担保に融資する制度である。日本政策投資銀行がその中心を担ってきたが、民間金融機関においては積極的に活用されているとは言えないようだ。その理由として、知的財産(権)に対する価値評価や技術に対する目利きの難しさ、手続きの複雑性、案件の少なさ、そして人材育成のための事業機会の少なさ等を上げる金融機関が多い[28]。当初は、個々の知的財産権を対象にした価値評価と融資判断を目指していたものと記憶しているが、近年では、知的財産をベースとした事業性や価値創造ストーリー性などへの評価をもとに融資を判断する方向に変容しているようだ。「知的財産(権)と事業との不可分性」を含めた「価値評価の難しさ」が、その根底にあるかと思われる。

4-2.知的財産の価値評価とその方法について

企業経営において、知的財産の価値評価を行う機会は意外と多い。知財投資の意思決定、職務発明への奨励金算定、M&AにおけるPPA計上[29]、特許侵害における賠償額認定の場面などでは、何らかの方法で知的財産の価値評価が行われる。長年取り組まれてきたテーマである一方で、具体的な手法として確立されたものがあるわけではない。ここでは、詳細な説明は割愛するが、その主体や活用の目的、知的財産の置かれた状態等に応じて、以下のように様々な方法が用いられている(図7)。

【図7】評価目的と評価方法の関係

(出典:渡邊俊輔編著『知的財産 戦略・評価・会計』(東洋経済新報社、2002)、233頁をもとに筆者作成)

- コストアプローチ:

自己創設の場合など、知的財産を確立するまでの間に発生する原材料費や労働力対価を当該知的財産の価値とする考え方。評価価値が低く見積もられやすい。 - インカムアプローチ:

知的財産が生み出す将来キャッシュフローを現在価値に割り引いて算出する値を当該知的財産の価値とする考え方。知的財産がもたらす寄与度を推定することが必要とされる(利益三分法や25%ルール等)。恣意的になりやすく、客観性に乏しいとの批判も多い。 - マーケットアプローチ:

類似取引を調査して比較する類似取引比較法などがある。知的財産には活発な市場が認められにくいことから、適用することは難しいなどの批判がある。

いずれの方法で価値評価する場合においても、知的財産の価値としての相対性や低い換価性、さらには容易ではない処分性等の特性も変数として加味した算出が望まれるだろう。ただし、このように算出された価値が投資家等にとってどれほどの有益な指標になるかは、今後の開示内容や比較可能性等の有無、そしてそれらの評価の積み上げを待つしかないだろう。しかしながら、価値創造ストーリーと併せて価値評価を含めた定量的なKPI指標により、経年把握や比較可能性を高めていくことは、投資家等が重視する相対的な評価への寄与につながり、開示情報としての価値を高めていく。そのことを改めて認識することは、重要な視座となろう。

企業は、定量的なKPI等の活用を含めて、知的財産がどのように事業の成長や企業の発展に寄与しているのかを検証し、改めて経営戦略に落とし込んでいくことが求められる。「評価ができうる程度に具体性のあるストーリー情報」の開示を、市場関係者は強く求めていくことだろう。

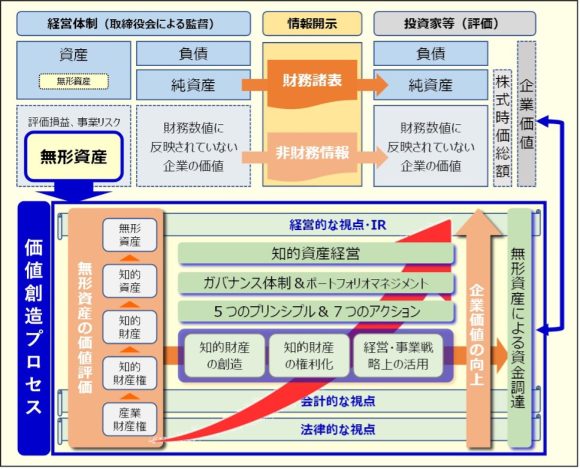

5. ガバナンス体制の構築と価値創造プロセスについて

改訂CGCでは、知的資産投資に関する補充原則以外にも、上場会社に対するサステナビリティへの取り組みに関する開示の拡充やプライム市場上場企業に対するTCFD[30]も参考にした気候変動に関する開示情報の充実等も促されている。

これまでのIRは、主に記述情報に焦点を当てられてきたかと思われるが、気候変動リスクを含むESG要素や知的財産投資に関する情報開示は記述情報に限らない。2020年11月、国際財務報告基準審議会(IASB)は、IFRS基準のうち、気候関連事項の財務諸表開示に関連する規定をまとめた教育的資料を公表しており、国際的には、気候変動リスク等を適切に認識・開示していくことが強く求められていく見通しである。このような動きを見ると、市場関係者からの情報開示ニーズに応えていける程の有価証券報告書の作成やIRは、経営企画部門や財務・経理部門、総務法務部門だけでは不可能であり、知的財産部門やマーケティング部門、事業部門などをも含めた広範な素養や知見、多様な専門性を集結させていくことが不可欠となろう。そして社内各部門がお互いをビジネスパートナーとして事業運営上の密なる連携を深め、企業横断的なプロジェクトとして推進できるガバナンス体制の早期構築が求められていくことだろう。

企業改革における一例を挙げるならば、財務・経理部門の自己変革がある。同部門については日本では、スコアキーパーとしての役割が重視されてきたが、CEOや事業部門、知的財産部門等に対する(会計に強い社内の)ビジネスパートナーとしての役割が期待され(米国等では「FP&A」[31]等と呼ばれる)、戦略的な経営助言や知財評価への支援等が求められていくであろう。また、知的財産部門に対しては、知的資産の発生から権利の取得・維持、係争対応等の職域を超えた新たな役割として、事業部門における知的資産活用とポートフォリオマネジメントへの支援、その先にあるビジネスへのプロデュース機能などが求められていくだろう。

「知的資産経営の実現と資産価値の最大化」に至るガバナンス体制の構築、それに裏打ちされた価値創造ストーリーとIRは、今後の企業活動における重要な活動指針になっていくことだろう(図8)。

【図8】知的資産を活用した価値創造プロセスと企業価値

(出典:筆者作成)

6. おわりに

これまでの企業価値は、財務諸表を基本にしたROE[32]]等の財務的指標によって評価される部分が大きかったが、今後は変わっていく。財務諸表だけではない、「非財務情報という枠組み」における「財務的指標」や「具体性と説得力ある価値創造ストーリー」の開示についても、投資判断における重要な情報として強く求められていくことだろう。また、企業の持続性や価値創造ストーリーを長期的な視点に立って描く非財務情報は、財務諸表にどのような影響を与えているかの視点だけではなく、「将来に向けたマテリアリティ」[33]を広く特定し、整理していくための枠組みとして成熟していくだろう。

インベストメントチェーン改革の一環とも位置けられる今回の改訂CGCに沿って、企業は自社の経営方針や経営戦略を改めて見直し、多様な人財や専門性を集結したガバナンス体制を構築・実行し、中長期的な企業価値の向上に資する取り組みに裏付けされたIRを行うことが求められていく。そして、開示された情報の量・質両面の充実によって、投資家等からの注目と対話の深化がもたらされていくことだろう。

時節柄、多くの企業が株主総会を控えている。企業の取り組む姿勢や充実した開示情報に注目したい。

[1] 2014年2月、金融庁より発表されて以来、3年ごとに改訂されている。

[2] 2015年6月、株式会社東京証券取引所より発表されて以来、3年ごとに改訂されている。

[3] 2017年5月、経済産業省より発表された。

[4] 2018年6月、金融庁より発表されて以来、3年ごとに改訂されている。

[5] 原則を遵守(コンプライ)するか、遵守しない場合はその理由を説明(エクスプレイン)することを求める方式。

[6] 議事次第は(https://www.fsa.go.jp/singi/follow-up/siryou/20210126.html)を参照。

[7] 改訂前からの変更点は(https://www.jpx.co.jp/news/1020/nlsgeu000005ln9r-att/nlsgeu000005lnee.pdf)を参照。

[8] 国際会計基準(IFRS)の策定を担う非営利組織。傘下の国際サステナビリティ基準審議会(ISSB)において、乱立しているESG要素の情報開示に関する統一ルールとしての「気候変動の情報開示基準案」作成に取り組んでいる。

[9] Environment(環境)、Social(社会)及び、Government(企業統治)の頭文字を取ったもの。

[10] バリュー・バランシング・アライアンス。ドイツ、スイス、韓国の大手企業7社により設立されたNGOで、大手監査法人4社も参加。ESG投資に対応し、企業の長期価値を測定する新たな体系的概念の構築を目指している。

[11] 「知財・無形資産の投資・活用戦略の開示及びガバナンスに関するガイドライン(案)」に係る意見募集の結果について(https://public-comment.e-gov.go.jp/servlet/Public?CLASSNAME=PCM1040&id=095211340&Mode=1)

[12] 首相官邸・政策会議(https://www.kantei.go.jp/jp/singi/titeki2/tyousakai/tousi_kentokai/governance_guideline_v1.html)

[13] Investor Relationsの頭文字を取ったもの。企業が株主等向けに経営状態や業績の実績、今後の見通し等を広報する活動を言う。

[14] Key Performance Indicatorの頭文字を取ったもの。「重要業績評価指標」と訳され、目標達成度等を測る定量的な指標のこと。

[15] 企業が投資家等に対して開示する情報のうち、財務諸表等で開示される情報以外の情報を言う。有価証券報告書やCSR報告書などで報告されるMD&A(management's discussion and analysis of financial condition and results of operations:経営者による財政状態及び経営成績の検討と分析)などの定性的情報がこれに該当する。

[16] 「『知財投資・活用戦略の開示・発信の在り方や社内におけるガバナンスの在り方等について深堀をしたガイドライン』に対する『知財ガバナンス研究会』の期待と要望等について」(https://www.kantei.go.jp/jp/singi/titeki2/tyousakai/tousi_kentokai/dai2/siryou4.pdf)

[17] 東京大学未来ビジョン研究センター「コーポレートガバナンス・コード改訂に伴う知的財産に関するKPI 等の設定(中間報告)」(https://ifi.u-tokyo.ac.jp/ news/12017/)

[18] 経済産業省「知的資産経営の開示ガイドライン」(https://www.meti.go.jp/policy/intellectual_assets/guideline/list2.html)

[19] 日本弁理士会HP(https://www.jpaa.or.jp/intellectual-property/)

[20] International Financial Reporting Standardの頭文字をとったもの。国際会計基準審議会(International Accounting Standards Board:IASB)が策定する会計基準のこと。

[21] 経済産業省「知的財産経営報告書の開示事例」(https://www.meti.go.jp/policy/intellectual_assets/jirei.html)によれば、2021年に知的資産経営報告書を開示した企業は僅か10社である。

[22] PBR:Price Book-value Ratioの頭文字を取ったもの。株価がひと株当たりの純資産の何倍あるかを示す指標。

[23] 資産または取引に関して、企業会計原則に基づき作成される貸借対照表に計上されない状態を指す。

[24] 固定資産の取得に要した支出について、その資産が使用できる期間にわたって費用配分する会計上の手続きを言う。

[25] 帳簿価額が回収可能価額を上回るときに帳簿価額を引き下げる会計上の手続きを言う。

[26] 他に「再評価モデル」があるが、その資産を売買できる活発な市場があることが条件となるため、知的財産には適応されにくい。

[27] 期間利益額を算出する際に期間収益と期間費用の金額的な対応関係が成立するように、当期の発生費用額を当期の収益額に対応する部分と次期以降の収益額に対応する部分とに区分することを要請する原則を言う。

[28] 特許庁「知財を活用した中小企業向け融資について」(平成26年6月9日)(https://www.jpo.go.jp/resources/shingikai/kenkyukai/chusyo/document/03-shiryou/shiryou02.pdf)

[29] Purchase Price Allocation(取得原価の配分)の頭文字を取ったもの。M&Aにおいて、会社を買収した際の取得原価を買収した会社の資産や負債に配分する手続のことを言う。

[30] 気候関連の情報開示をどのように行うかを検討するために設立された「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」を指す。

[31] Financial Planning & Analysis:CEO(最高経営責任者)や事業部門に対するビジネスパートナーとして、経営の意思決定や事業推進に有用な情報を提供するなど、企業価値向上に貢献することをミッションとする。

[32] Return On Equityの頭文字を取ったもの。自己資本利益率と呼ばれ、自己資本(株主資本)に対する当期純利益の割合を表す。

[33] Materiality:財務諸表に重要な影響を及ぼす重要性や重要課題を指す。非財務指標であるESG要素においては、企業活動に影響を及ぼす社会的な重要課題等を意味する。

※この記事は会員サービス「InfoCom T&S」より一部抜粋して公開しているものです。

当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。InfoComニューズレターを他サイト等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。また、引用される場合は必ず出所の明示をお願いいたします。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

吉田 忠良の記事

関連記事

-

贅沢がもたらす効用〜目的を超えた余白の回復について

- ICR Insight

- WTR No444(2026年4月号)

-

自治体DXにおける成果責任の制度設計と事業者の役割

- DX(デジタルトランスフォーメーション)

- WTR No444(2026年4月号)

- 地方自治体

-

アバターと司法〜サイバネティック・アバターの法律問題 季刊連載 第二期 第5回

- WTR No444(2026年4月号)

- メタバース

- 仮想空間

-

スマホ特定ソフトウェア競争促進法の意義と課題(6)

- WTR No443(2026年3月号)

- スマートフォン

- 日本

- 規制

-

人々を旅に向かわせる動機とは? ~旅のリテラシーと「自走化」に向けた試案

- WTR No443(2026年3月号)

- 地方創生

- 日本

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード