中国における半導体関連産業の進展

この記事をシェアする

はじめに

2021年に世界の半導体売上高は5,559億ドルに達し、出荷台数は1兆1,500億ユニットと過去最高値を記録した[1]。半導体はスマートフォンやPC・タブレット等の情報通信端末だけでなく、自動車や産業機器、医療機械など様々なエンドユースに使われており、戦略的に重要な産業となっている。また、その産業サプライチェーンには、設計、製造、パッケージング・テストの工程があり、それぞれの工程に必要なツールや製造装置、材料などの提供も含め、世界中のメーカーが関わっており、国際分業が進んできた。しかし、近年では米中貿易摩擦など様々な要因で従来のサプライチェーンの分断が懸念され、各国は半導体工場を誘致するなど、自国の半導体産業の強化へと向かう動きも見られる。

一方、地域別では、世界の半導体の最大の市場は中国で、2021年の半導体の売上高は1,925億ドルと対前年比で27.1%成長し、世界市場の34.6%を占めている[1]。しかし、前述のサプライチェーンの分断の危機にさらされ、中国においては、半導体の国産化が喫緊の課題となっており、その動向が注目されている。本稿では、中国における半導体関連産業の進展における、産業政策や国産化の動向について考察したい。

中国における半導体関連産業政策

中国は1960年代から、集積回路などの研究開発と製造に取り組み、模索を続けており、2010年頃に「中国国家集積回路産業投資ファンド」を設置したことで、関連産業が急速に発展してきた。2018年以降は米中貿易摩擦が激化し、米国にて中国の一部の関連企業に対して半導体輸出規制が設けられたこともあり、中国においては半導体国産化への注力が一層加速しており、関連産業の促進政策が相継ぎ打ち出されている。特に、2021年以降は、「第14次五カ年計画(2021~25年)」において、各省庁が複数の促進策を実施している(表1)。例えば、工業・情報化部が発表した「第14次五カ年情報通信産業発展計画」においては、「チップ企業の製品ラインナップの拡充を推進し、オリジナルのイノベーション能力と基礎産業サポート能力を強化」と強調されており、企業の自主的な研究開発などが支持されている。さらに、高性能プロセッサーやメモリチップなどの半導体の設計などを行う企業を対象に、税収優遇政策も施行され、中国政府は税制面からも半導体の国産化を支援している。

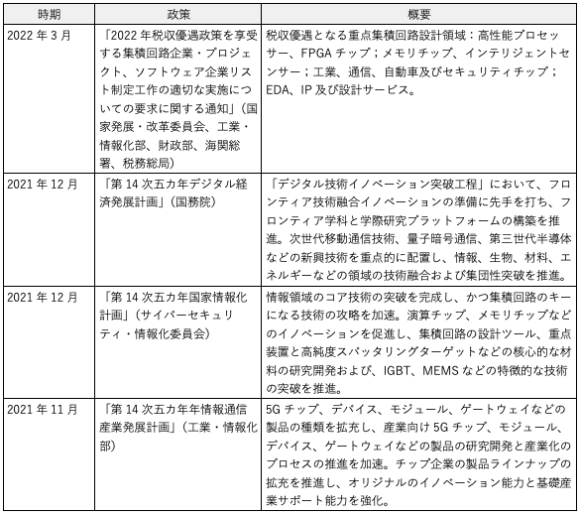

【表1】中国における半導体の国産化推進に関する政策

(出典:公開情報より整理)

中国における半導体関連産業の概況

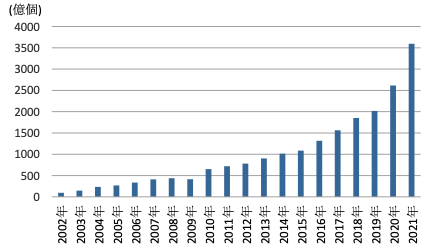

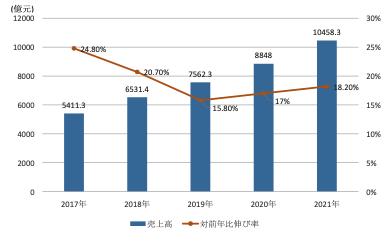

中国では、2010年以降半導体関連産業が急速に発展し、2021年には集積回路の生産量(図1)が3,594億個となり、対前年比で33.3%増加した。集積回路産業の売上高(図2)も1兆458億元とはじめて1兆元を突破、2018~2021年のCAGR(年平均成長率)は17%に達し、世界全体の成長率の3倍となった[2]。

【図1】中国における集積回路の生産量推移(2017~2021年)

(出典:中国国家統計局のデータより作成)

【図2】中国における集積回路産業の売上高推移(2017~2021年)

(出典:中国半導体協会のデータより作成)

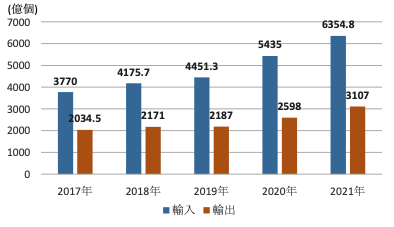

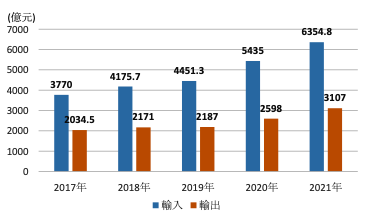

一方、中国の集積回路に関する貿易のデータを見てみると、数量ベース(図3)と金額ベース(図4)においては、いずれも輸入が輸出を大幅に上回り、輸入超過の状況となっており、海外へ大きく依存していることが窺える。

【図3】中国における集積回路の輸出入推移(2017~2021年,数量ベース)

(出典:中国海関総署のデータより作成)

【図4】中国における集積回路の輸出入推移(2017~2021年,金額ベース)

(出典:中国海関総署のデータより作成)

半導体産業のサプライチェーンの構造と中国の半導体国産化の進展

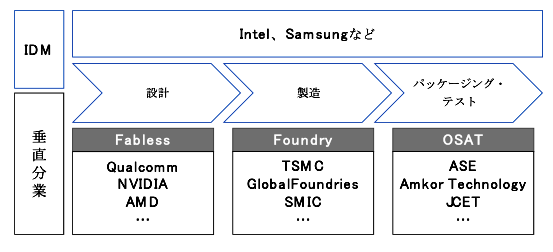

前述のとおり、半導体産業のサプライチェーンは主に設計、製造、パッケージング・テストの3つの工程から構成されている。設計の工程では、設計者が製品の要求に基づき、ソフトウェアやプログラミングなどにより、回路の設計と配線を行う。製造の工程では、ウエハーのメーカーが設計図に基づき、ウエハー上で回路を作り込む。パッケージング・テストの工程では、回路が作り込まれたウエハーがパッケージング・テストの工場に送られ、パッケージングとテストが行われ、テストに合格した製品のみがエンドユースデバイスに使用される。また、半導体メーカーの経営モデルには主に垂直統合(IDM:Integrated Device Manufacture)型と、垂直分業型の2つのモデルがある。IDMモデルでは、メーカーが設計から、製造、パッケージング・テストまで、半導体製造のすべての工程を完了させる。垂直分業モデルは、半導体製造の3つの工程を分業するモデルであり、設計を行うファブレス(Fabless)メーカーと、ウエハーの製造を行うファウンドリ(Foundry)メーカー、パッケージング・テストを行うOSAT(Outsourced Semiconductor Assembly and Testing)メーカーから成る(図5)。

【図5】半導体産業サプライチェーンと代表的なメーカー

(出所:公開情報より整理)

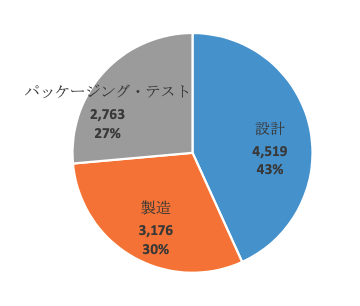

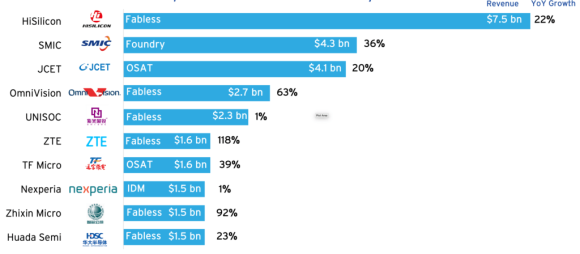

2021年の中国の集積回路産業の売上高の工程別内訳(図6)を見てみると、設計が4,519億元で43%、製造が3,176.3億元で30%、パッケージング・テストが2,763億元で27%となっている。また、中国の売上高上位10社の半導体メーカーでは(図7)、ファブレスが6社、OSATが2社ランクインしているが、ファウンドリはSMICの1社しかランクインしておらず、半導体の製造工程において有力なメーカーが少ない状況にある。その背景としては、先進的プロセスノードの半導体の製造に必要な材料、製造装置や技術が現時点では不足していることがある。

【図6】2021年中国における集積回路産業の売上高の工程別内訳(単位:億元)

(出所:中国半導体協会のデータより作成)

【図7】2020年中国における売上高Top 10の半導体メーカー

(出典:SIA, “China’s Share of Global Chip Sales Now Surpasses Taiwan’s, Closing in on Europe’s

and Japan’s ”https://www.semiconductors.org/chinas-share-of-

global-chip-sales-now-surpasses-taiwan-closing-in-on-europe-and-japan/)

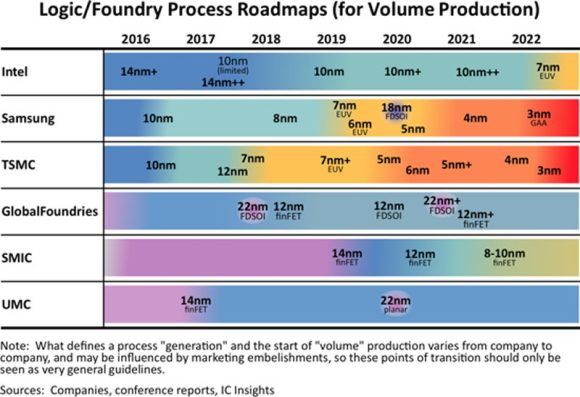

図8では、世界の主要ファウンドリ各社の半導体プロセスノードのロードマップを示している。ファウンドリ分野でシェア1位のTSMCは2022年までに3nmプロセスノードの製造が可能になっているが、SMICが同時点で製造可能なプロセスノードはまだ8~10nmである。ハイエンドスマートフォンや、PC、サーバーのCPUなどは主に10nm以下のプロセスノードの半導体を採用しており、プロセスノードの微細化は半導体製造上の競争力につながる。例えば、2022年9月に発売されたiPhone 14は4nmのチップを採用している。このように、中国では、最先端の半導体製造の国産化を実現するには、まだ時間を要すると考えられる。

【図8】Logic/Foundryプロセスロードマップ

(出典:IC Insights, “Revenue per Wafer Climbs As Demand Surges for 5nm/7nm IC Processes” https://www.icinsights.com/news/bulletins/

Revenue-Per-Wafer-Climbs-As-Demand-Surges-For-5nm7nm-IC-Processes/)

まとめ

中国は世界最大の半導体市場となる一方、最先端の半導体の製造などについては、まだ海外へ大きく依存している。各国が自国における半導体の製造能力を強化する中、中国においても税制優遇をはじめとした関連産業促進政策などを打ち出し、半導体の国産化に取り組んでいる。こうした中、2021年、中国半導体産業への融資が686件、2,013.74億元となり、半導体分野への投資がブームとなっている。さらに、企業数も2,904社まで急増し、市場が活性化しており、産業イノベーションの創出が期待される。今後先進ノードの半導体の製造を含め、中国の半導体メーカーが、どのように国産化を推進するのかが注目される。

[1] SIA(Semiconductor Industry Association), “Global Semiconductor Sales, Units Shipped Reach All-Time Highs in 2021 as Industry Ramps Up Production Amid Shortage” https://www.semiconductors.

org/global-semiconductor-sales-units-shipped-reach-all-time-highs-in-2021-as-industry-ramps-up-production-amid-shortage/

[2] 中国半導体協会「工信部:2021年集成电路销售额首破万亿元」(2022年9月22日)http://www.csia.net.cn/Article/ShowInfo.asp?InfoID=110466

※この記事は会員サービス「InfoCom T&S」より一部抜粋して公開しているものです。

当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。InfoComニューズレターを他サイト等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。また、引用される場合は必ず出所の明示をお願いいたします。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

張 怡の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード