海底ケーブル戦略を巡る欧州の模索

この記事をシェアする

BEREC(the Body of European Regulators for Electronic Communications)は2023年12月に国際海底ケーブルの認証枠組みに関するレポート案を発表した[1]。EUではケーブルコネクティビティ増設と安全性向上の観点から、海底ケーブルに関する制度の見直しに向けた調査を行っている。現在、海底ケーブルの認証手続きは国ごとに異なっており、加盟各国の規制当局の団体であるBERECは、各国の調査結果を取りまとめた。以下では、その一部と背景を紹介する。

海底ケーブル設備

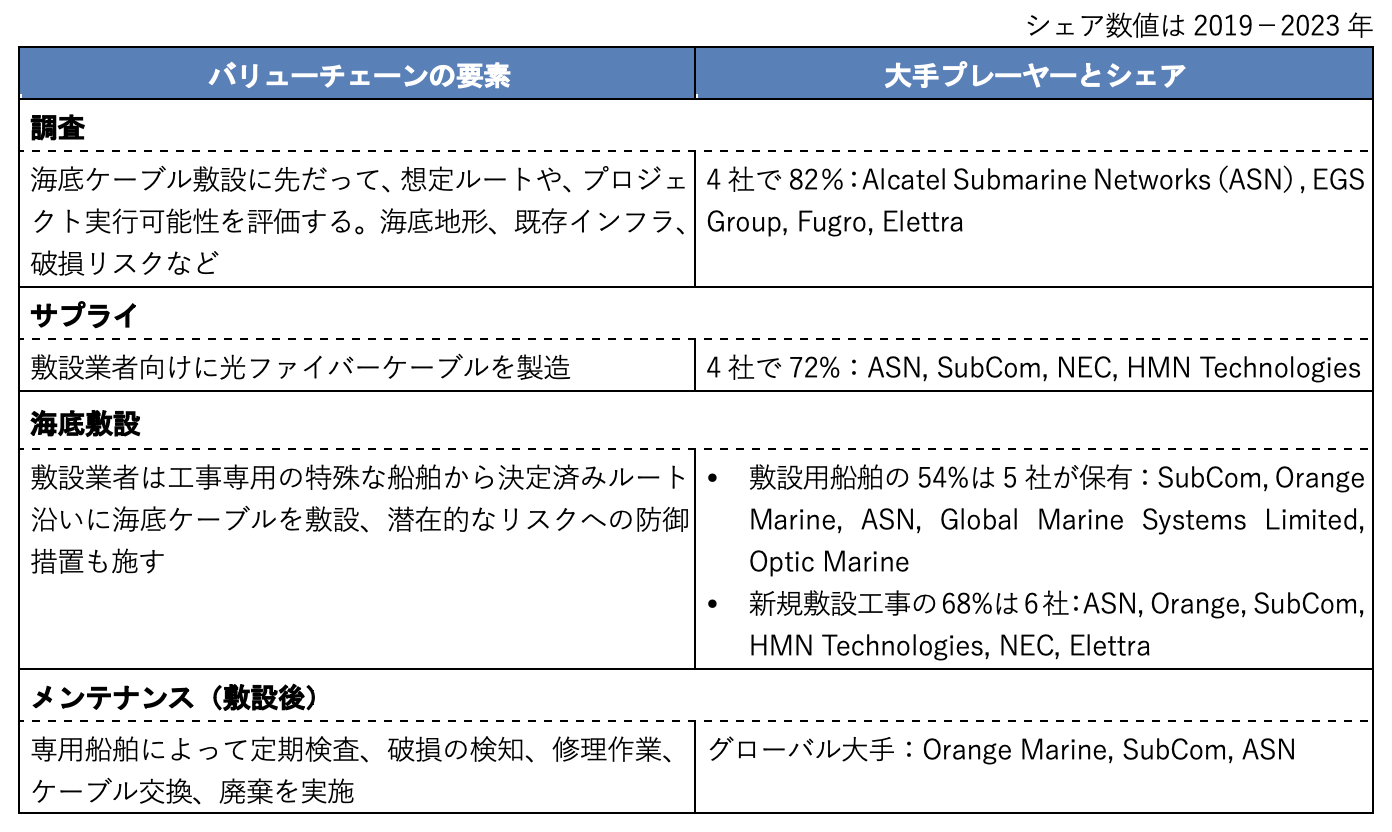

海底ケーブル設備のバリューチェーンは、以下の要素に分かれる(表1)。各要素とも参加するプレーヤー数は限定的である。

【表1】海底ケーブルシステムのバリューチェーン

(出典:BERECおよびSubmarine Telecoms Forum,

2023/2024 Industry Report, Issue 12(25 October 2023)の公開情報をもとに筆者作成)

所有構造

海底ケーブルの敷設と運営は従来、通信事業者のコンソーシアムが保有、投資を管理し、国内の小売りビジネスを満たすために、卸売りや小売りレベルの第三者向けに販売していた。第三者としてはコンテンツプロバイダーも対象であった。

しかしこの10年間はコンテンツプロバイダーが海底ケーブルの主要な所有者となりつつある。彼らはECNSプロバイダーから容量を購入するだけでなく、独自の海底ケーブルシステムの運用により、従来の都市間接続ではなく、自社のデータセンターとの接続に重点を置き、運用コストを最小限に抑える場所を優先し、地上接続への依存度を下げている。

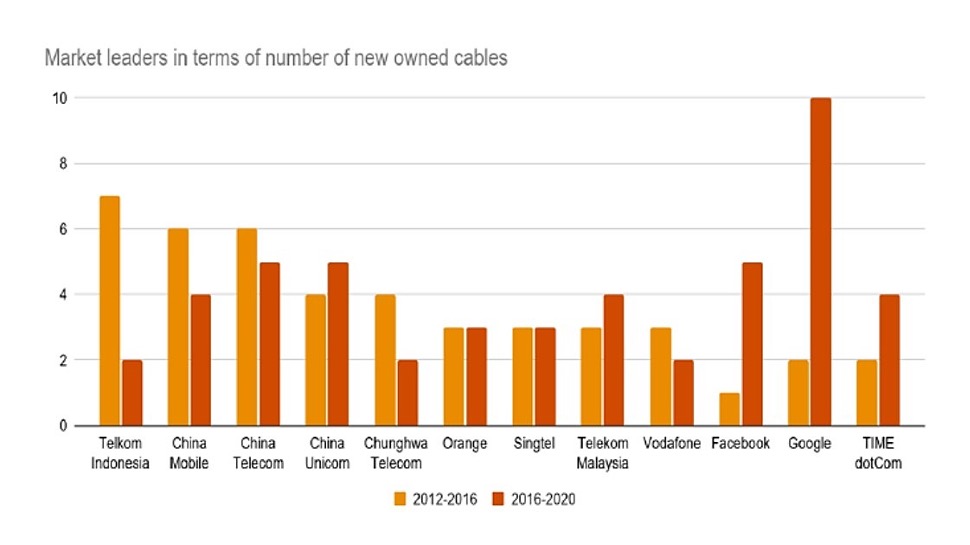

世界のケーブルの主要な保有者を見ると(図1)、2016-2020年の期間についてはコンテンツプロバイダーと中国の通信事業者が優勢だが、それまでの2012-2016年ではコンテンツプロバイダーは上位10位にも入っていなかった。しかしGoogleとFacebookは後半5年の間にトップに躍り出ている。

【図1】新規ケーブル保有の世界市場リーダー

(出典:BERECワークショップにおけるPwCプレゼンテーション、2023年9月 https://www.berec.europa.eu/system/files/2023-09/PwC.pdf)

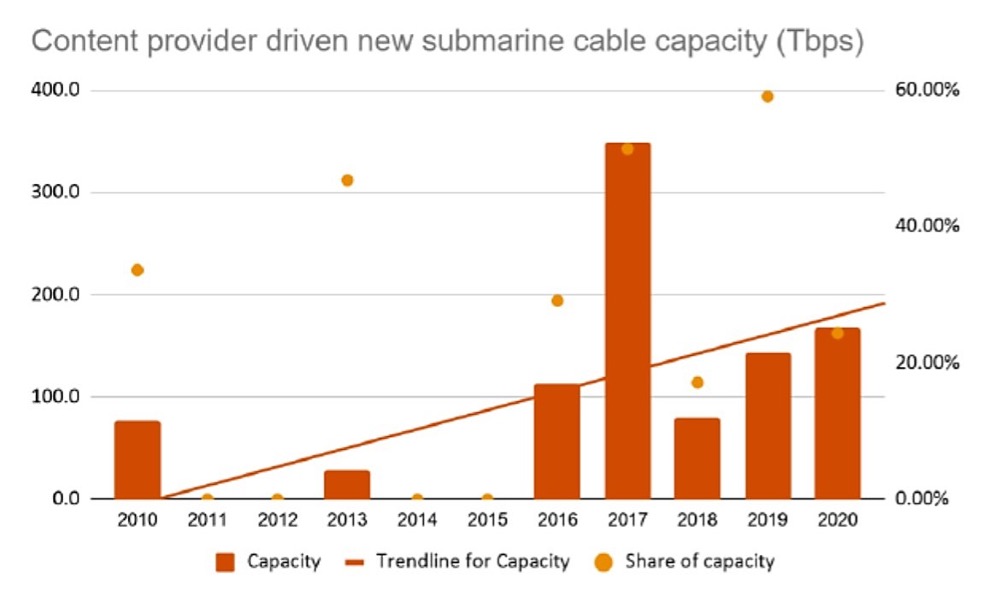

2019年から2023年にかけて、コンテンツプロバイダーなどハイパースケーラーが、新規サービス開始の海底ケーブルシステム総数の23.5%を牽引した(図2)。2024年から2028年にかけては、計画されているシステムの14%がハイパースケーラーによって推進されると予想される。今後の市場トレンドは、これまでの所有シェアよりも現行の投資動態に現れるとみてよい。

【図2】コンテンツプロバイダーが牽引する新規海底ケーブルの容量

(出典:BERECワークショップにおけるPwCプレゼンテーション、2023年9月)

2020年、EUが接続する同時点で稼働中のケーブルすべての所有者61社のうちの、図3に示す主要所有者7社(Tata Communications、Telxius、Google、Meta、Verizon、Telecom Egypt、Global Cloud Xchange)には既に2社のコンテンツプロバイダーが含まれている。

【図3】EUに接続する稼働中のケーブル全体における市場リーダー

(出典:欧州委員会 European Commission, Study to monitor connectivity- Connecting the EU to its partners though submarine cables : final study report, 2022, p 67 https://op.europa.eu/en/publication-detail/-/publication/a0b01654-9394-11ec-b4e4-01aa75ed71a1)

データ指向アプリケーション(data intensive applications)の使用が増大するなか、安定的なコネクティビティとサービス品質を確保するためは、帯域幅の継続的な追加ニーズに応え続けなければならなくなる。コンテンツプロバイダーやアプリケーションプロバイダーは国際容量の最大ユーザーとなり(2012-2019年にかけて、コンテンツプロバイダーの国際帯域の使用シェアは10%未満から64%と急増)、遂には利用可能な供給量を上回るようになった。2017年までに、コンテンツプロバイダーは最大の国際キャパシティユーザーとして、インターネットバックボーン・プロバイダーを凌駕することになった[1]。

BERECはこうした傾向は今後も強まり、海底ケーブルシステムの所有構造は大きな変貌を遂げ、コンテンツプロバイダーやアプリケーションプロバイダーによる単一所有構造が優勢になるとみている。

海底ケーブルを巡る戦略

欧州委員会はBERECが2023年9月に開催したワークショップ[2]において、調査中の結果を検証するため、ストレステストの実施を提案しているとコメントした。同調査には、既存の海底ケーブルインフラの継続的な監視と修復を確実にするための措置も含まれている。さらに、The European Submarine Cables Initiativeなどと称すべき新たな立法構想(EUの措置の種類は未定)を準備しているとのことである。新たな立法は、EU域内および全世界における海底ケーブルの配備プロジェクトの選定基準を定め、インフラの安全性を強化し、国際データ通信インフラの大半を非EUプレーヤーに頼るという「依存関係」を減らすことを目的としている。

欧州の業界団体、ETNO(the European Telecommunications Network Operators’ Association)は、欧州業界主導による海底ケーブルシステムを促進するためには、公的資金や投資インセンティブが重要であること、加盟国間で海底ケーブルシステムの認証手続きが異なっていることが課題であること、セキュリティに関してはEU当局との調整がさらに必要であること――と訴えた。ケーブル敷設プロジェクトの審査を厳しくするのではなく、欧州企業によるプロジェクトの立ち上げを容易にできるような措置(認証の簡素化、財政支援)を求めている。

海底ケーブルを巡るEUの動きは、近年の地政学上の緊張関係を反映したインフラへのサイバー攻撃や物理的破損のリスクが背景にあることはもちろんであるが[3]、ケーブルインフラで優勢を強める中国や、欧州委による度重なる制裁の試みに直面しながら台頭を続ける米国IT大手の存在が影響していると考えられる。

テレコムインフラに関しては、EUはより包括的な戦略を模索しているといわれている。海底ケーブルに関する取り組みは、欧州委員会の2024年の事業計画には含まれなかったが、それは戦略の全体像が固まっていないためとも考えられる。一連の動きは、制度上の縛りを放ち、より多くの資本を呼び込むことで、欧州の業界プレーヤーの高度技術の開発を加速させようとする試みである。

[1] 図3出典の報告書参照。

[2] https://www.berec.europa.eu/en/events/berec-events-2023/berec-workshop-on-international-submarine-connectivity-in-the-eu

[3] BERECワークショップにおける欧州委員会プレゼンテーション、2023年9月 https://www.berec.europa.eu/system/files/2023-09/EC.pdf

※この記事は会員サービス「InfoCom T&S」より一部抜粋して公開しているものです。

当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。InfoComニューズレターを他サイト等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。また、引用される場合は必ず出所の明示をお願いいたします。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

八田 恵子(退職)の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード