欧州委員会がスペインのOrangeとMasMovil合併を条件付きで承認

この記事をシェアする

欧州委員会は2024年2月20日、スペインのモバイル事業者による合弁会社の設立を承認した[1]。合併当事者はOrange SpainとMasMovilという国内市場2位と4位のMNOであり、合併後のMNO数は4社から3社に減少する。今回の承認は2社の提出した誓約の完全な履行を条件としており、周波数譲渡という構造上のアクションが含まれている。

経緯

2022年7月、OrangeおよびMasMovilの親会社のコンソーシアムLorcaは、OrangeとMasMovilとの間で50/50合弁会社を設立することで合意、「投資継続のできる財務能力と規模を備えた持続可能なプレーヤーを誕生させ、スペインにおけるインフラ競争の未来を育むことで、消費者と企業の利益に資する」と宣言した。

2社からの欧州委員会への申請は2023年2月に提出され、欧州委における第三者からの意見募集を経て、2023年4月から詳細調査が実施された。同年7月、委員会は競争上の懸念があるとして意義告知書を発して調査を延長、12月にOrange SpainとMasMovil両者が誓約を提出し、明けて2024年2月委員会の合併承認となった。申請から決定まで1年を要した。

論点

欧州委員会は詳細調査に基づき当初の合併案は、モバイル、固定インターネットサービス、マルチプレイバンドルそれぞれの小売市場の競争に弊害をもたらすとしていた。問題は概ね合併による事業者数の減少から生じるものであり、以下の論点を挙げていた。

- 当取引により、スペイン最大の顧客数を擁する事業者が誕生し、関連するすべての小売市場で同事業者の市場シェアが大幅に拡大する。

- OrangeとMasMovilはスペインの小売市場において、携帯電話および固定インターネット・サービスの供給で直接相対する競合相手である。MasMovilの商品は大いに競争力があり、同社は長年にわたり着実に成長してきた。その主要ブランドであるYoigoとMasMovilも、Orangeから相当数の顧客を引き寄せている。したがってこの取引は、拮抗する重要なライバルを排除することを意味している。

- 取引はまた、スペインの消費者にとっては10%をはるかに超える大幅な値上げにつながる可能性もある。

- 合併がもたらすかもしれないコスト削減、5Gや光ファイバーの増設などにおける効率性は、市場における重大な反競争的効果を相殺することにはならないだろう。

OrangeとMasMovilは、いかなる反競争的な効果も効率性向上により相殺されるという議論を展開し、5Gや光ファイバー投資における利点を挙げてアピールに努めていたが、欧州委員会はそれを正面から否定したわけである。

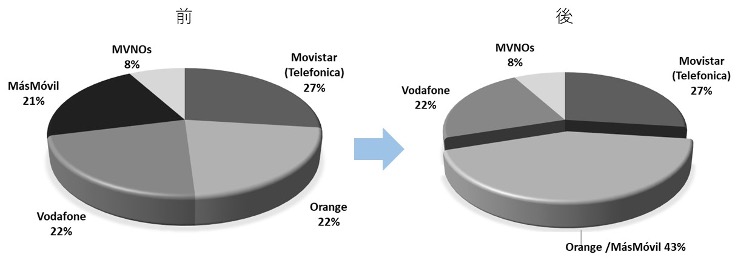

スペインのモバイル市場シェアは、Movistar(Telefonicaのブランド)が27%、続いて順にOrange 22%、Vodafone 22%、MasMovil 21%となり、MVNOが8%である[2]。

【図1】スペイン モバイル市場参入社シェア 合併前後比較(2023年12月データ)

(出典:CNMC(スペイン規制当局)統計資料をもとに作成)

合併によりスペイン市場のMNOはOrange/MasMovil、Telefonica、Vodafoneの3社になる。

合併承認の条件

委員会からの競争上の懸念を受けて2社は以下を約束した。

- MasMovilが保有する周波数帯域のうち、中帯域から2つ(1800 MHz帯から2x10 MHz、および2100 MHz帯から2x10 MHz)と高帯域から1つ(5 GHz帯から20 MHz)の計3つの周波数帯域を、MVNOのDigiに売却する。

- Orangeは、譲渡された周波数を利用してDigiが自社ネットワークの全国展開を進められるよう、Digiへのオプションとしての国内ローミング協定締結に応じることとする(Digi自身は状況に応じて、現行の卸売パートナー、あるいはそれ以外のMNOと交渉してもよい)。

このコミットメントは、合併で減る事業者数を新たなMNOの創設に協力することにより回復し、以前の4社体制における競争圧力の活発化を再現しようとするものだ。OrangeとMasMovil両社およびDigiとの間では、欧州委員会による合併審査中の2023年12月に1.2億ユーロの周波数売却で合意が成立していた[3]。合意は合併が承認手続きの完了を条件に効力を発揮する。

欧州委員会は、決定は約束が完全に順守されることを条件とし、欧州委員会の監督の下、独立した管理委員会がその履行を監視するとコメントしている。

今回の合併条件は、2016年イタリアのH3G/Wind合併と類似した内容になった。当時合併当事者が提案した条件の中には、これから新規参入するIliadという事業者を具体的に組み入れて当局への説得力を高めていた。これによって、イタリア市場が新しい事業者参入で活気づいた可能性がある側面も否定できない。競争が拮抗している事業者同士の合併で、しかも市場MNO数が4社から3社に減少する場合である以上、当局の要求は強くなることは想像に難くない。また今回の事例は、現在英国で続くH3G/Vodafoneの合併審査でも参照されることになるだろう。

※Digi(Digi Spain Telecom)

Digiは、ルーマニアの通信会社Digi Communicationsのスペイン子会社(固定、モバイル)で、2008年からMVNOとしてサービスを開始、2018年からはFTTHサービスも提供しており、現在もネットワーク建設を進めている。親会社はFTTHが主流となっているルーマニアの固定ブロードバンド市場でほぼ7割の圧倒的なシェアを誇っている。

※MasMovil

MasMovilは英国に本社を置く持株会社Lorcaによって支配されている。MasMovilは主にスペインの一般顧客向けに固定および移動の電子通信サービスを提供している。Yoigo、MasMovil、Virginのほか、デジタル重視のPepephone、地域ブランドのEuskaltel、R.、Guuk、Embou、Telecable、国際顧客ブランドのLlamaya、Lebara、Lycamobileなど、さまざまなブランドで事業を展開している。

MásMóvil(Grupo MASMOVIL)は1996年発祥のデータプロバイダ、Ibercomを起源とし、2014年からMVNOのMasMovilと合併を機に、MVNOの買収を多数繰り返してシェアを拡大していった。

同社のネットワークは、主に都市部でのモバイルサービス提供に適した1.8MHzおよび2.1MHz帯の周波数をベースにしている。これら周波数は2016年にTeliaSoneraから買収したYoigoから引き継いだ。5G周波数の3.5MHz帯は、自身は参加しないオークション後の2018年に、Neutra Network Services、Eurona Wireless Telecomから買収した。5Gサービスの人口カバレッジは2023年7月時点で約75%である[3]。MasMovilは農村部のネットワーク構築に採用される低帯域の周波数を保有しておらず、そのエリアのカバレッジが不足しがちとなる。

[1] https://ec.europa.eu/commission/presscorner/detail/en/ip_24_928

[2] CNMC(スペイン規制当局)統計 2023年12月 https://data.cnmc.es/telecomunicaciones-y-sector-audiovisual/conjuntos-de-datos/datos-mensuales/telecomunicaciones

[3] https://www.digi-communications.ro/en/see-file/DIGI_Press-release_Digi-Spain-Spectrum-Transfer-Agreement_Orange-Masmovil.pdf

※この記事は会員サービス「InfoCom T&S」より一部抜粋して公開しているものです。

当サイト内に掲載されたすべての内容について、無断転載、複製、複写、盗用を禁じます。InfoComニューズレターを他サイト等でご紹介いただく場合は、あらかじめ編集室へご連絡ください。また、引用される場合は必ず出所の明示をお願いいたします。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

八田 恵子(退職)の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード