不動産業界の展望と不動産テックのインパクトについて(前編)

この記事をシェアする

1 はじめに

近年、毎日のようにAI(人工知能)やIoT(モノのインターネット)、ビックデータなどの言葉をメディアで見かけるほど、情報技術の進化が著しい。進化する情報技術を活用して新しい付加価値の提供を目指す「X-Tech(クロステック)」サービスも、様々な領域で登場している。スマートフォンによる決済やクラウド家計簿などのファイナンス(金融)における「FinTech(フィンテック)」は、多くの人が利用しているだろう。教育分野では「EdTech(エドテック)」、農業分野では「AgriTech(アグリテック)」が登場したが、保守的でアナログ志向が強いと言われる不動産業界にも「不動産テック[1]」と呼ばれる新しいサービスが登場し、新型コロナウイルス感染症(以下「コロナ禍」)による長引く影響が、非接触・非対面によるオンライン接客やVR[2]・AR[3]技術を使った内見などの活用を加速させている。

ところで、不動産業界は「生産性が低い」と言われ、要因の一つに「デジタル化の遅れ」が挙げられるが、裏を返せば、情報技術を活用したデジタルトランスフォーメーション(以下「DX」)[4]の余地が大きいとも言えよう。人口減少という大きな転換期にある日本の成長戦略は、「第4次産業革命(Industry4.0)」と「超スマート社会(Society5.0)」を柱としているが、これらはAIやIoT、ビックデータ解析等の技術的な革新を産業や日常に取り込み、人手不足等の社会的課題の解決やイノベーションの創造を推進することを目標に掲げている。不動産業界における「産業革命」や「技術革新」とは何か。

本稿では、不動産業界の課題と展望を俯瞰しつつ、不動産テックが業界へもたらすインパクトについて、今号と次号の連載により考えてみたい。今号では、「デジタル化の遅れ」も踏まえた不動産業界の課題と展望について、次号では不動産テックとそのインパクトについて考察する。

なお、不動産業界の課題やテックサービスは多岐にわたるため、本稿は概説にとどめる。個別の関心事やサービスの詳細については、別の機会に委ねたい。

2 不動産・不動産業界とは何か

(1)不動産と不動産業界

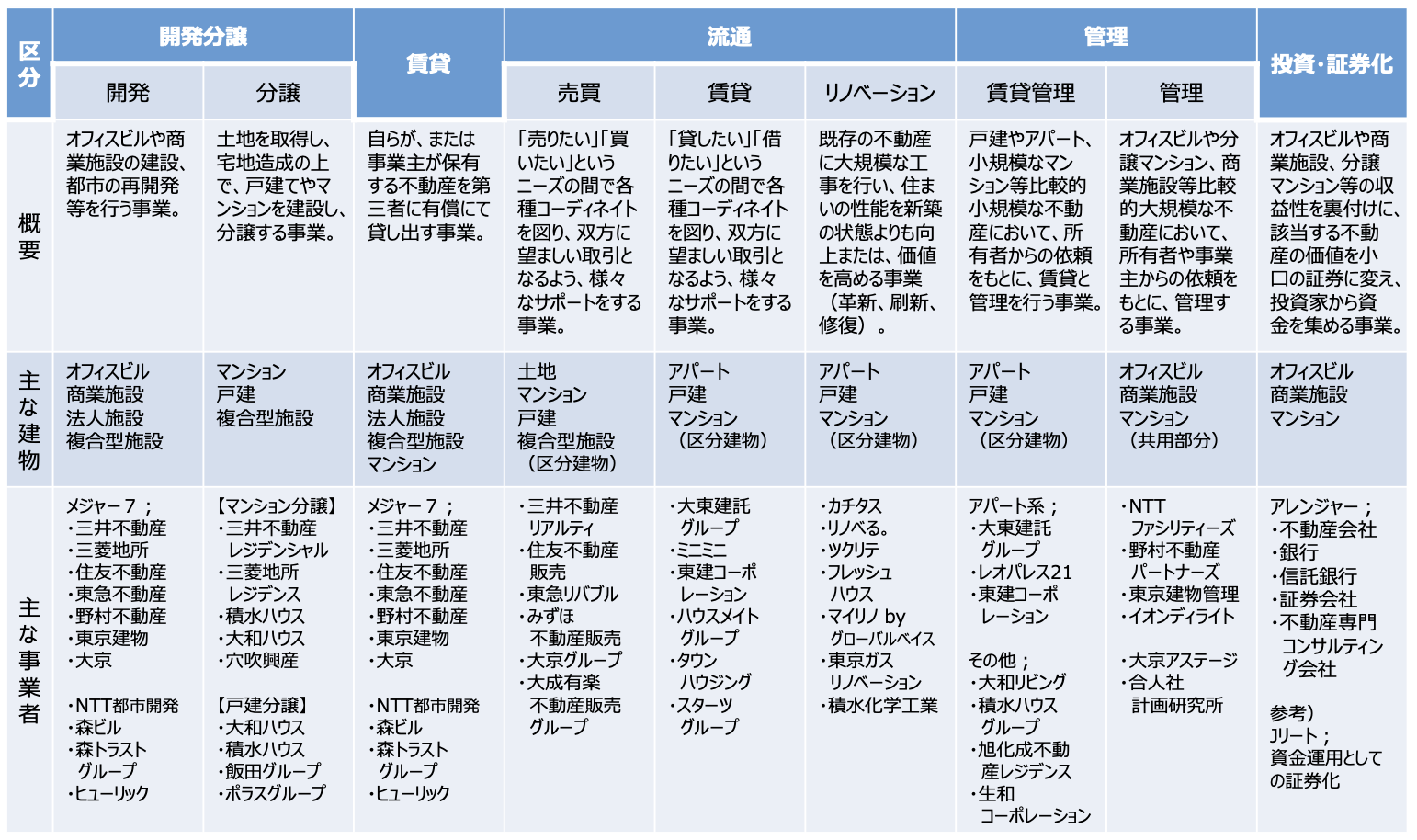

不動産とは、民法によれば「土地及び土地の定着物(建物や樹木、移動困難な庭石など)」とされるが、業界に関する定義はない。開発・分譲、賃貸、流通、管理、そして証券化・投資の5業態に分類し、それらの概要を以下に記載する。

- 開発・分譲:

土地を取得・造成し、住宅等を建築し、分譲する事業であり、街づくりや都市機能の提供という重要な役割を果たす。

- 賃貸:

個人や法人を家主とする不動産の賃貸を行う事業で、「所有から利用へ」の流れを加速させるシェアリングエコノミーの浸透とさらなる流通促進が期待される。

- 流通:

不動産の売買や賃貸借の媒介や代理等を行う事業であり、地域密着性の高い中小規模事業者が多くを占め、取引の円滑な実現が求められる。

- 管理:

テナント募集や苦情対応等のソフト面、建物等の補修・点検等のハード面を管理する事業で、不動産の収益性や資産価値の向上等の面で重要な役割を果たす。

- 証券化・投資:

“財”としての不動産投資は、資産価値の高い不動産への選好や良質な不動産ストックの形成、資産価値の向上等を促し、不動産マネジメントの強化や魅力的な地域創造につながるものとして期待される。

このように不動産業界では多様なビジネスモデルが展開されるが、総じて建設業、設備業、金融業、運送業、そして士業等専門家(司法書士や建築士等)と相互に補完しあいながら、他産業に対して大きな波及をもたらす裾野の広い事業を営む業界である(表1)。

表1:不動産業界とは

(出典:筆者作成)

(2)仕事の特色と業界へのイメージ

「衣食住(情)」とは、「衣服」「食事」「住居」(「情報」)を表す言葉で、生活に必要な3要素と言われる。「住」に相当する土地や住居に関わる不動産業界は、「街の不動産屋」としての身近な側面がある一方、専門的で複雑な情報を扱うため、詳細はあまり理解されていない。その特色について列挙すると、概要以下のとおりである。

- 家の取得は取引額が大きく、人生で最も高額な買い物である

- 家の取得に関わる取引回数や購入頻度が少ないため、知識や経験を得る機会が限られる

- 高額資産ゆえに判断が容易に行えず、取引の接点期間が長期化しやすい

- エリア、面積、間取り、接道状況等唯一無二の希少性により、価格が変動しやすい

- 感覚的な魅力度など、データによる定量化が難しい(ただし、できる限り、定量化は必要)

- どんなに定量化しても、最後は、感情の上に成り立つ「人間らしい」取引となる

- 担当者等の個人の裁量が大きく、個人のスキルや情報の差が成果を左右しやすい

- 個人に依存する部分が大きく、ノウハウや知識を会社の形式知として蓄積しにくい

- 取引規模が大きく、会社の売上高に対する影響が大きい

- KKDH(勘、経験、度胸、ハッタリ)の商習慣が長く継承されている

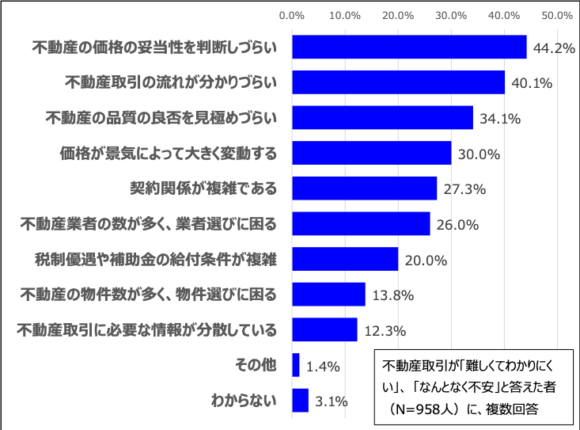

これらは筆者が考える特色の一部であるが、国土交通省の調査では「難しくてわかりにくい」が29.4%、「なんとなく不安」が30.4%と、6割の回答者が不動産業に対して「ネガティブ」な心象を抱いており、概して「明確で客観的な指標や尺度を持ちにくい」ことが主な理由とされている(図1)。

図1:不動産取引が「難しい」「不安」と感じる理由

(出典:国土交通省「平成27年度土地問題に関する国民の意識調査」をもとに筆者作成)

3 不動産業界を取り巻く環境

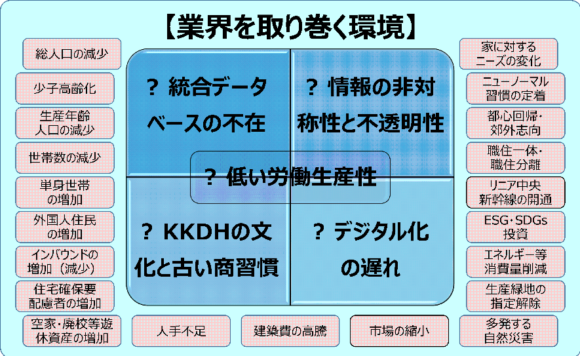

近年、不動産業界を取り巻く環境は激変の最中にあり、これに伴い不動産に対するニーズにも顕著に変化が生じている。業界は今後の発展のためにも、そうした変化に対応していくことが求められるが、これを阻害する古くからの課題も山積しており、速やかな解決が求められよう。ここでは、業界における5つの課題と、業界を取り巻く環境変化やニーズの変化などについて説明する(図2)。

図2:業界を取り巻く環境

(出典:筆者作成)

(1)業界における5つの課題

不動産業界における主な課題について、大きく5つに分類し、以下に詳述する。

①低い労働生産性

(ア)基幹産業としての位置付け

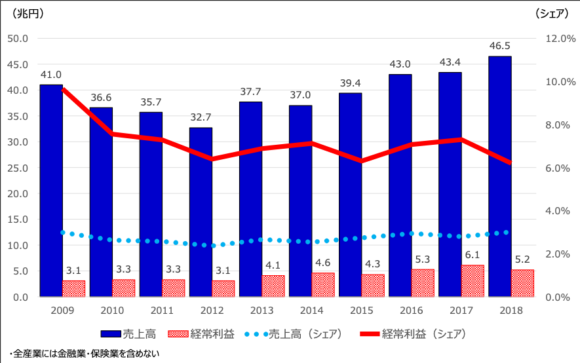

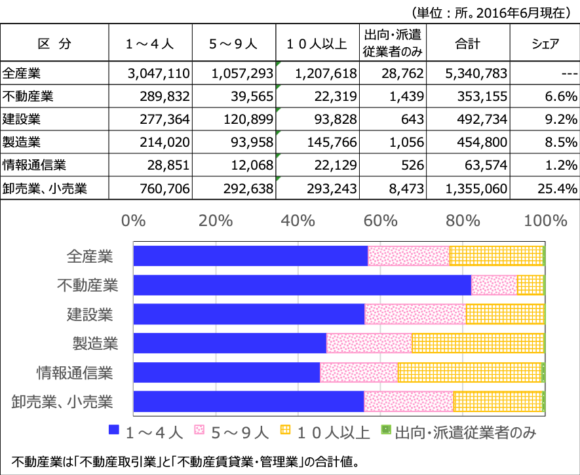

不動産業界の市場規模は2018年で46.5兆円に上り、全産業に占めるシェアは3.3%、自動車業界、建設業界、医療業界に次いで4番目に大きく、建設業界(54.6兆円)と合わせると100兆円を超える。経常利益は5.2兆円で同シェア6.2%となり、産業全体への貢献度はさらに高くなる(図3)。また、4人以下の小規模事業所が圧倒的に多いものの、労働人口は146万人で同シェア2.6%、事業所数は353,155カ所(コンビニエンスストア[5]の約6倍)で同シェア6.6%(図4)と、生産現場における各比率も高く、重要な基幹産業の一つとなっている。

図3:不動産業界の市場規模等

(出典:財務省「財政金融統計月報」(法人企業統計年報特集)をもとに筆者作成)

図4:従業者規模別事業所数とその割合

(出典:総務省「経済センサス」をもとに筆者作成)

(イ)労働生産性

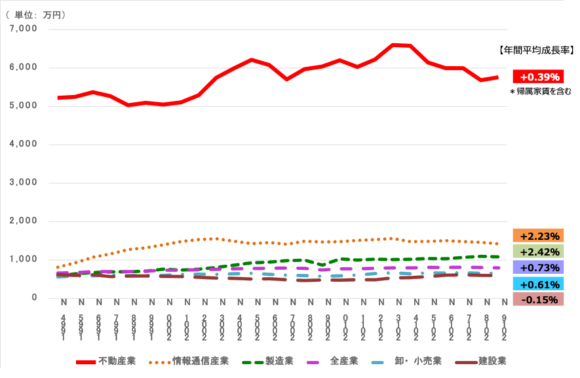

2019年における不動産業の名目国内総生産(GDP)は65兆円で全産業におけるシェア12%を占め、貢献度は高い。産業別比較として、GDPを産出量、就業者数を労働投入量として就業者1人当たりの付加価値額を計算すると、建設業や卸・小売業などは低く、情報通信業が高い(図5)。不動産業の労働生産性が一際高いのは、国民経済計算に準じて「持ち家の帰属家賃[6]」を不動産業のGDPに含めて計算するためである。そこで、技術の進歩や労働効率の改善ペースなどの諸要素が含まれるとされる「労働生産性の成長率比較(CAGR)」で見ると、2019年までの約25年間における不動産業界の年間平均成長率は0.39%で、全産業平均0.73%を大きく下回る。IT等による技術革新や景気の影響の要素を織り込んだ数値にもかかわらず極めて低い水準ということは、労働投入量に対する効率性がほとんど改善されていない業界ということが見て取れる。

図5:就業者1人当たり付加価値額の推移

(出典:内閣府「国民経済計算」(2019年(暦年))をもとに筆者作成)

(ウ)労働生産性等の国際比較

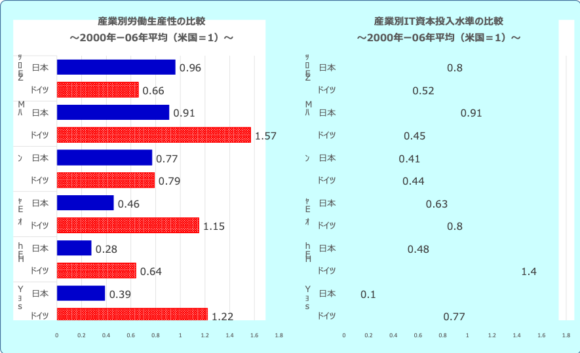

不動産業界における「生産性の低さ」や「デジタル化の遅れ」は、世界的にも同じ傾向にあるが、中でも日本は後塵を拝している。産業別労働生産性比較では、不動産業において“1”の労働生産性(付加価値額)を生み出す場合に必要とされる人員は、米国では1.0人、ドイツでは0.8人、日本では2.5人とされ、生産性格差は大きい。同様に、IT資本投入でも、日本は米国の10%程度しかなく、IT投資はほとんど行われてこなかった(図6)。

図6:日米独における産業別労働生産性等の比較

(出典:厚生労働省「平成27年版労働経済の分析」をもとに筆者作成)

②統合データベース(以下「DB」)の不在

米国にはMLS[7]と呼ばれる「物件や取引に関する事業者間ネットワークシステム」があり、事業者には情報の登録義務と罰則が設けられている。参照可能な情報項目は物件属性や取引履歴、学区レベルにいたるまでかなりリッチであり、各種ツールも提供される。MLSは業界独自システムであるが、司法省指示により公開されており、APIを通じたデータ連携により広範囲な情報の取得や応用が可能となったことから、不動産テックと呼ばれる大きな事業領域が羽ばたいたと言われている。

同様のものとして日本では、「レインズ(REINS)」[8]と呼ばれる物件情報を管理するシステムがあるが、事業者が(専属)専任媒介契約により依頼を受けた物件を対象に5項目程の限られた情報のみが登録義務とされ、違反した場合の罰則規定はない。そして、利用できるのは会員の事業者のみである。不動産事業は、人と不動産をつなぐ「情報提供型サービス事業」であると同時に「情報を武器とする世界」でもあり、自己の取引を有利にするために「登録しない」というインセンティブが働く傾向があり、広範囲に正確な情報を共有できるシステムとはなっていないのが実情である。

しかし、このような状況は事業としての健全さや成長を阻害する。情報のオープン化に向けては、レインズをベースにオープン化を求める意見もあり、国土交通省による「不動産総合DB」[9]の試行運用、関連団体による標準化[10]や共通ID化[11]などの取り組みが活発化しているところだが、国が有する固定資産税や登記に関する情報等をオープンデータ[12]としてDB化し、先行する各施策の成果を取り込むなど、社会資源を活かした統合DBの確立を期待したい。

③情報の非対称性と取引の不透明性

情報の非対称性とは、商品の売り手と買い手など異なる経済主体の間で、保有する情報に格差がある状態を言う。株式市場では重要情報を知る企業関係者らの取引を禁じるインサイダー取引規制により、また、中古車や保険の業界では、情報技術の活用や規制緩和を契機に情報の非対称性の解消が進み、透明性の高いマーケットが確立されている。

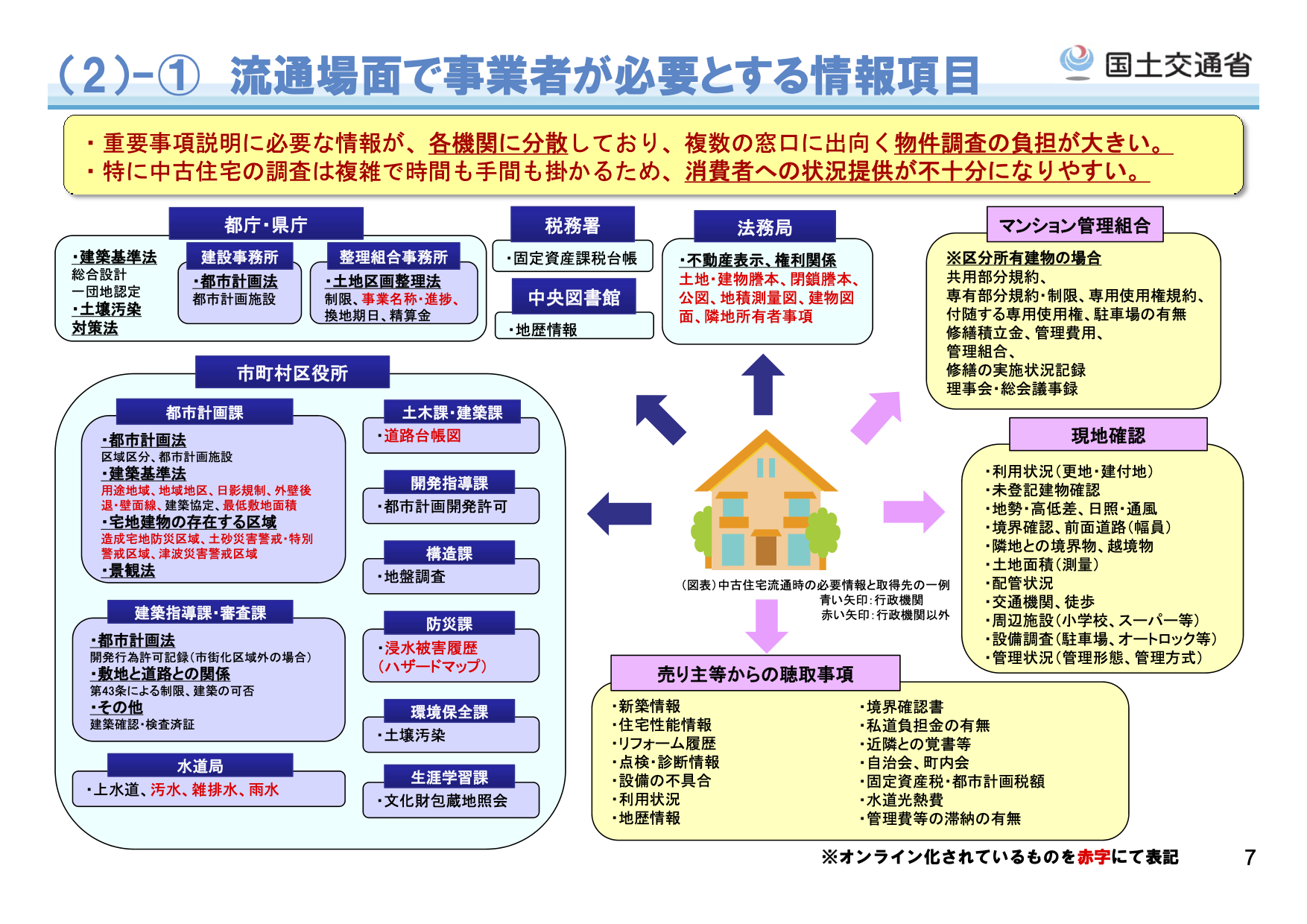

他方、日本の不動産業界では米国のMLSのような統合DBがないことやレインズが有する諸課題により、消費者は取引履歴等の情報を得られず、必要とされる取引知識(図7)の欠如とも相まって、事業者頼みとなるため、市場に対してネガティブな印象を抱くようになる。

不動産統合DBによる幅広い情報のオープン化と取引リテラシーの啓発へ向けた配慮が、透明性の高いマーケットの確立には不可欠である。

図7:不動産の流通場面で必要とされる情報項目

(出典:国土交通省「不動産に係る情報ストックの整備について」(平成24年8月))

④デジタル化の遅れ

宅地建物取引業法は、消費者保護の観点から、顧客への重要事項説明は「対面」による実施を求めている。賃貸借取引では2017年10月よりテレビ会議等のITを活用した「対面以外」の方法で行う「IT重説」が運用開始されたが、他の領域においても一層のデジタル化が望まれていた。

そうした中、コロナ禍を契機に、オンライン接客や電子契約等へのニーズの高まりを受け、各プロセスのデジタル化が進んでいる。売買取引における「IT重説」が、2021年3月30日より運用開始された。また、重要事項説明書等への宅地建物取引士による押印の廃止、相手方の承諾を条件とした重要事項説明書等の電磁的方法による提供などが順次解禁される予定である。さらに、マンション等の管理受託契約に係る重要事項説明書等への管理業務主任者による押印の廃止や書面電子化も可能となる。規制によって硬直していたプロセスのデジタル化が、ようやく動き始める。

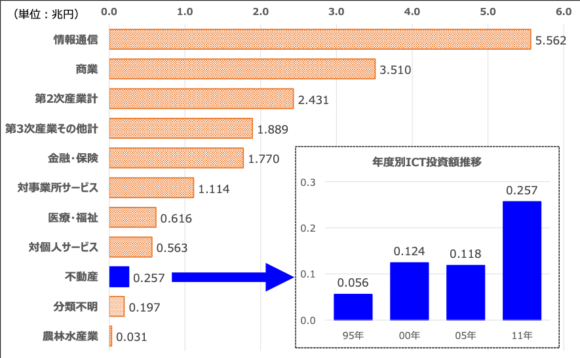

また、図8に示した業種別のICT投資額の規模と推移を見てもわかるとおり、不動産業界のデジタル化は遅れているが、これは、前述した規制によるものだけでなく、現場の実態によるところも大きい。例えば、事業者が空室確認や内見の希望を受けた際には、管理会社との間で、電話での確認、鍵を授受するための往来を行う。特に高齢な事業者では、電話、FAX、書類、そして対面接客などの習慣から抜け出せず、属人化した業務フローとノウハウに浸かっているため、IT化へのモチベーションは生まれにくく、生まれたとしても業務に追われる中で消失してきたことだろう。

図8:業種別ICT投資額の規模と推移

(出典:総務省「IoT時代におけるICT経済の諸課題に関する調査研究(平成29年)」をもとに筆者作成)

⑤KKDHの文化と古い商慣習

前述のとおり、不動産ビジネスは消費者と不動産をつなぐ「情報提供型サービス事業」であるが、共有された情報だけでは競争に勝てないため、人とのつながりによる情報収集が最重要視され、その情報こそが差別化の要因として重宝されてきた。このような態様は「KKDH(勘・経験・度胸・ハッタリ)」と呼ばれ、古い商習慣とともに、情報の可視化やIT化へのインセンティブを阻害してきた。

(2)不動産業界を取り巻く環境の変化など

不動産業界を取り巻く環境として留意すべき事項は、解決すべき課題やニーズの多様化など多岐にわたるが、主要な論点について、以下に概説する。

①総人口および生産年齢人口の減少

国立社会保障・人口問題研究所の将来推計によれば、日本の人口は2008年をピークに減少に転じ、2050年には1億人を下回る。65歳以上の高齢人口は、2017年 で3,515万人、シェア27.7%に増加した一方で、同年の15歳から64歳までの生産年齢人口は、7,596万人、シェア60.0%まで減少するなど、人口構成も大きく変化している。さらに2040年には生産年齢人口が5,978万人、シェア53.9%まで減少すると推計され、人手不足が深刻化していく。

②空き家問題

空き家は昭和38年から増加し、2018年度には846万戸、空き家率 13.6%と過去最高[13]となった。2033年には2,150万戸、全住宅の3戸に1戸が空き家になるという民間予測[14]もある。空き家は、売却用(2018年度で29万戸)、賃貸用(同431万戸)、二次利用(普段使っていない別荘等、同38万戸)、その他(前記以外、同347万戸)の4つに分類される。深刻なのは「その他」であるが、相続した家の場合には、「家が遠すぎる」などと直接的に管理する動機が弱い上、更地にする場合には撤去費に加えて最大6倍程度に増える固定資産税への負担感もあるため、そのまま空き家として放置されることが多く、さらに増加しかねない。

空き家は有用な資源を有効に活用できていないだけなく、老朽化による倒壊や犯罪リスク等の懸念もあり、地域の生活環境にも大きく影響するため、2015年に施行された「空き家対策の推進に関する特別措置法」の効果に加え、リフォーム等による民泊への転用やコミュニティスペースとしての活用、地域住民らによる積極的な地域マネジメントも期待される。

また、空き家の処分の多くは売却であるが、特に、地方における空き家の流通促進には、取引手数料と業務量が連動しない現行の手数料制度は作用しにくいだろう。宅地建物取引業法における手数料は、売買価格に一定の割合を乗じて得た金額とされ、物件価格が400万円以下の場合に限り、事業者は手数料とは別に現地調査費用等を受領できる(ただし、18万円が上限とされる)。しかし、事業者が調査する内容や取引に関わる業務稼働は、不動産価格の多寡にかかわらず、ほぼ同じである(前述の図7参照)。そのため、高額な取引が期待されない空き家に対しては、積極的に取り組まない事業者が多いのが実態であろう。リノベーションによる流通価値の向上とともに、所有者の悩みに寄り添い、解決を促すようなインセンティブの創設が望まれる。

③「廃校」等問題

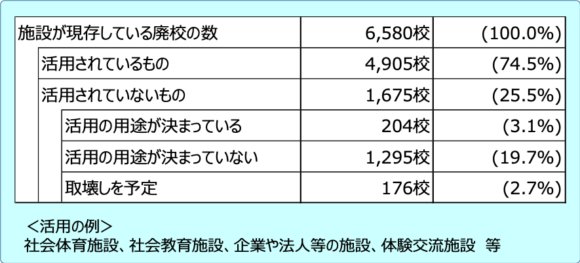

人口減少に伴い、「廃校」や「病院・診療所の廃止」も増えている。廃校については「街づくり」につなげる文部科学省「みんなの廃校プロジェクト」等による効果もあり、リノベーションによる宿泊施設、カフェや保育園などへの転用など、新しいビジネスが創出され、一定程度有効活用されている(表2)。他方、病院では138カ所、一般診療所[15]では7,475カ所で廃止または休止[16]されているが、既存ストックの視点からどの程度有効活用されているかは明らかにされていない。

表2:廃校の活用状況と主な活用用途

(出典:文部科学省「平成30年度廃校施設等活用状況実態調査の結果について」をもとに筆者作成)

④高経年建物の増加

住宅用途・商業用途ともに、既存ストックの老朽化が進展している。令和20年末における築40年超となるマンションは現在の約4倍近い367万戸まで増加すると推計され[17]、また、東京23区におけるオフィスビルの平均築年数は既に32年を超えている[18]。高経年マンションでは、外壁等が剥落する等のハード面において、既に身体や財産への危険が生じ始めるなど、適時適切な大規模修繕が実施できていない可能性が懸念されている。また、区分所有者の高齢化や非居住化(賃貸や空き住戸)の進行、管理組合の担い手の不足、総会運営や区分建物所有者の合意形成の難しさなど、ソフト面での課題も多い。行政による積極的な関与に加え、適正管理の促進や建替・売却等再生の円滑化に向けた、さらなる制度的な枠組みなどが期待される[19]。

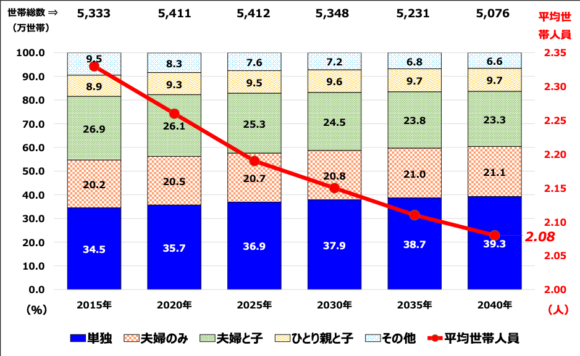

⑤家族類型別世帯数の変化

全国の世帯数は2023年に5,419万世帯でピークを迎え、2040年には5,076万世帯まで減少、平均世帯人員も2040年には2.08人まで減少するものと推計されている(図9)。

図9:家族類型別世帯数と構成比の推移予測

(出典:国立社会保障『日本の世帯数の将来推計(全国推計)』(2018年推計)をもとに筆者作成)

これらの構造変化は、新規住宅の取得や賃貸ニーズの減少に直結し、住宅の構造、間取りや建築設備、さらには生活するエリアや周辺環境等のニーズを大きく変化させるだろう。

また、結婚率の低下と離婚率の上昇による単身者の増加や高齢世帯における配偶者の死亡による独り身の増加により、単独世帯数は2040年には1,994万世帯、シェア 39.3%に達すると推計され、単独世帯に相応しい住まいづくりや住宅供給の視点が、従来以上に求められるようになる。

住宅メーカーや不動産業界にとって、長期的な環境の変化やニーズの変化を見据えた、事業戦略と商品企画力の強化が、今後ますます重要となっていくことだろう。

⑥住空間に対する認識の変化

コロナ禍は、企業に対して在宅勤務の拡充に向けた社内制度等の改変やオンライン会議システムの構築等を加速させ、個人には、生活観や住空間に対する認識に大きな変化をもたらした。

企業に勤める雇用者が就業者人口の過半数を超えた1959年頃から、住環境は「職住一体」から「職住分離」を前提とした「LDK型住空間モデル」が主流になっていったが、長期化するコロナ禍は、この住空間に対して「物理的な空間の分離」や家族同士が時間を共有する中での「オンとオフの切り替え」の難しさを突き付けた。さらには、Earn(仕事)、Education(教育)、Entertainment(娯楽)、E-Commerce(デリバリー)、E-Health(バイタル情報)やE-Sports(スポーツ)など多数の異なる“E”が一つの住空間に溶け込み、多彩な役割が「家」に求められるようになった。このような変様が生じたことは、住宅展示場の見学予約数の大幅な増加[20]やコロナ禍において住み替えを検討・実施[21]した人が1割に上ったことなどが物語っていよう。

⑦持ち家志向の低下と高まる賃貸志向

2015年の国勢調査における「持ち家住宅率」は62.3%で低下傾向にあるが、特に、都市部においては、東京都47.7%、大阪府56.3%、愛知県60.6%と低い。

国土交通省 「平成30年度土地問題に関する国民の意識調査」によれば、「土地・建物を所有したい」とする回答者割合は74.6%と4年連続で低下した一方、「賃貸住宅で構わない」とする回答者割合は17.8%と4年連続で上昇し、所有意欲の低下が目立っている。また、資産性に対する意識も大きく変化し、かつて6割以上あった「土地が預貯金や株式等に比べて有利な資産と考える」回答者割合が、2018年度では32.6%となり、「有利な資産と思わない」とする割合(39.4%)とついに逆転する等、資産としての土地付き戸建てを購入しようと考える人も減っている。さらに、「借家でも構わない」とする回答者割合も、この20年で約6割増加するなど、「所有から利用へ」の傾向が急速に進行している。賃貸ニーズの増加や賃貸生活の長期化は、今後の賃貸事業やリノベーション事業の追い風になるだけでなく、既存住宅市場の活性化と流動化も期待されよう。

⑧都心回帰か地方移住か

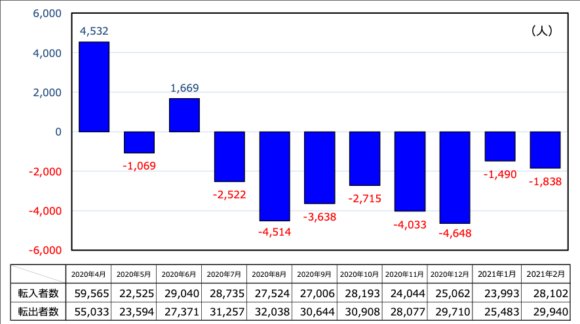

内閣府「新型コロナウイルス感染症の影響下における生活意識・行動の変化に関する調査」によれば、特に東京都23区在住の20歳代の若者の間で地方移住への関心が高まっている。コロナ禍において、彼らの35.4%が地方移住への関心が高まったと回答しており、全世代での関心度である15%と比べて倍以上の差となっている。確かに東京都の人口流出超過は未だ続いているが(図10)、東京圏全体では転入超過であることや、都心回帰・地方移住に関して異なる調査結果も見受けられることを考えると、「郊外志向か都会回帰か」という二者択一ではなく、情報技術の進展によって居住地に対する制約がなくなったことや在宅勤務のメリットが明確になったことなどで、公私にわたり充実した生活を送るための選択肢が広がったに過ぎず、週末移住等を視野に入れる人がポジティブに多く回答したものと考える方が自然であろう。

図10:東京都における人口の転出超過状況

(出典:総務省「住民基本台帳人口移動報告」をもとに筆者作成)

4 不動産業界の展望

不動産業界を取り巻く様々な課題や変化する市場ニーズへの速やかな対応が業界や事業者に求められる中、これからの日本の成長を支える不動産業界の進むべき方向性や期待される役割などを示す、2つの重要な指針について、概説する。

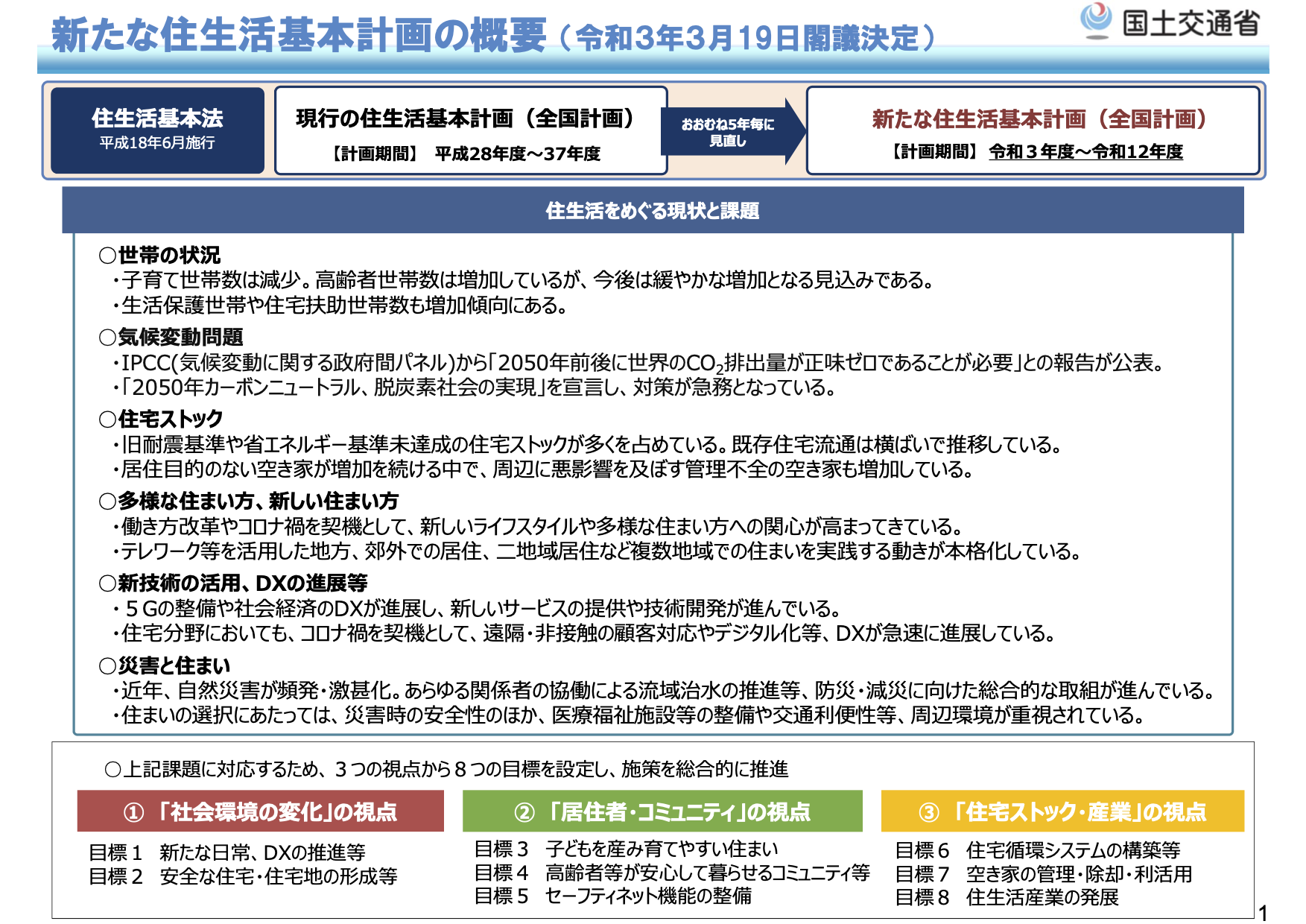

(1)住生活基本計画[22]が目指すもの

総人口や世帯数の減少、賃貸志向の高まりや生活スタイルの多様化、増加する空き家等の課題やニーズの変化に加え、高齢者や障害者、子育て世代等の「住宅確保要配慮者」の増加に伴う住環境の確保の問題など、「家」に求められる機能などの不動産の在り方や業界等に求められる役割が、大きな転換期を迎えている。

2016年の「住生活基本計画」では、「住宅を作っては壊し、壊しては作る『新築住宅を中心に供給と取得を繰り返すフロー重視の社会』」から「いいものを作り、適切に維持し、長く大切に使う『既存住宅という社会ストックを重視し、その流通促進と活用を図る住宅ストック活用型社会』」へ転換を図るべく、「新たな住宅循環システムの構築」が、目標の一つとして掲げられた。既存住宅市場は、税制や金融制度、法整備やリフォーム市場の立ち遅れに加え、取引の社会的経験値の乏しさなど、課題は多いものの、2018年4月に施行された「既存住宅取引における建物状況調査の説明義務化」は、安全な取引を促す大きな一歩として期待されている。

また、2021年3月における全国計画では、二地域居住等新たな日常への対応や非接触によるオンライン接客等のDX推進など新たな目標も加えられ、2030年までの今後10年間における住宅政策指針として「3つの視点と8つの目標」が掲げられた。各視点と目標の詳細については、図11を参照されたい。

図11:住生活基本計画(全国計画)

(出典:国土交通省「住生活基本計画(全国計画)(概要))

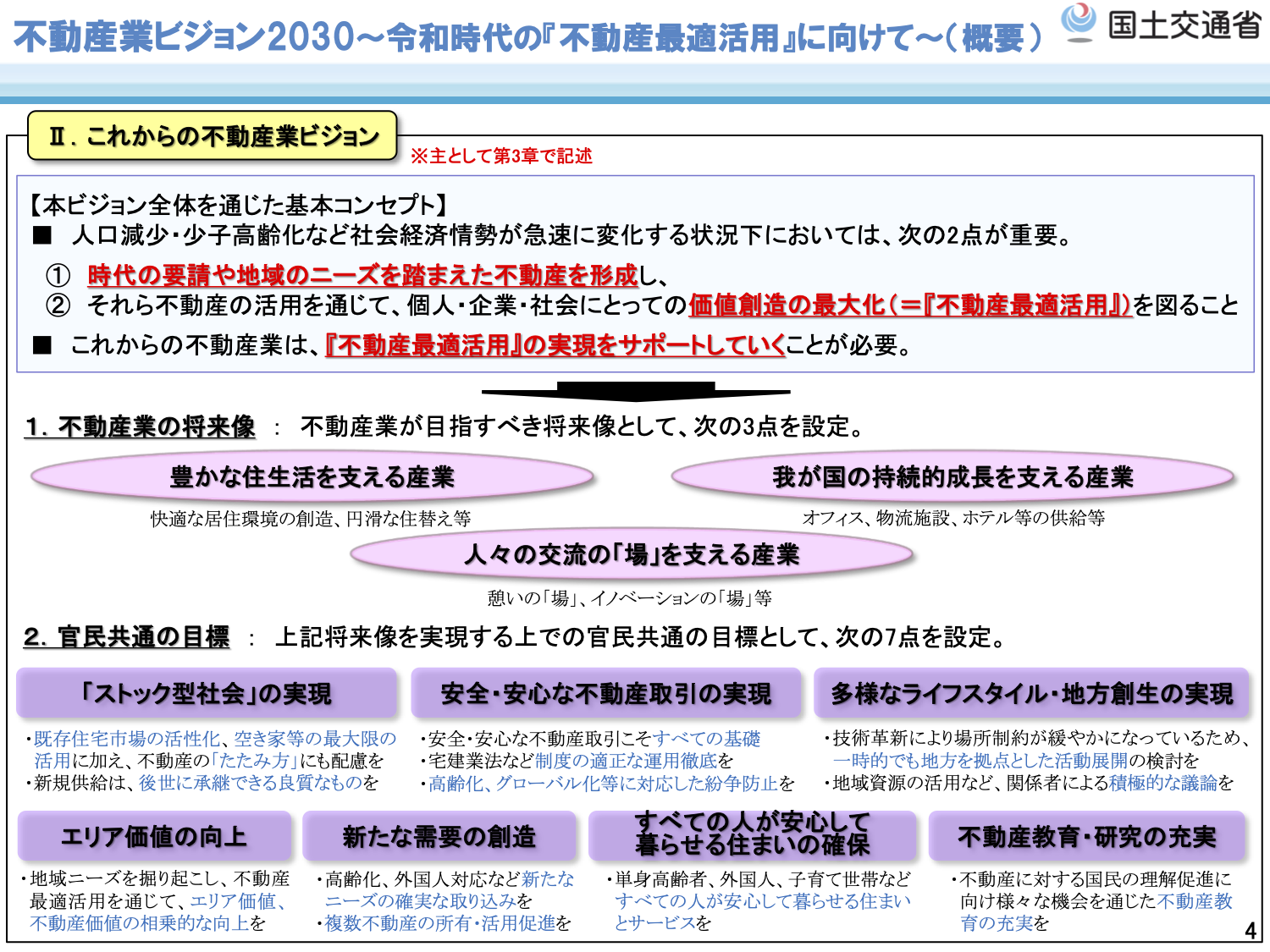

(2)「不動産業ビジョン2030」に見るこれからの不動産業界

不動産業界における「2025年の崖」[23]への対応を後押しする狙いがあるかは不明であるが、不動産業に携わるすべてのプレーヤーに対する指針となる「不動産業ビジョン」が、1992年以来となる2019年4月に発表され、話題を呼んだ。

2030年までに想定される社会経済情勢の変化として、「少子高齢化・人口減少の進展」、「空き家・空き地等の遊休不動産の増加・既存ストックの老朽化」、「新技術の活用・浸透」など9項目が掲げられている。そこには、「新技術の活用・浸透」により、遠隔地にいても業務が可能になったことで不動産の立地に関する制約が緩やかになった変化や、自動運転、IoT、AI、ビッグデータ等の新技術が、交通・医療・教育・決済などのあらゆる生活分野にもたらす変革を通じて人々の暮らしを変えていく可能性など、今後への期待も示されている。

また、不動産業の将来像については、「豊かな住生活を支える産業」、「我が国の持続的成長を支える産業」、「人々の交流の『場』を支える産業」と位置付け、その実現に向けて、「『ストック型社会』の実現」、「安全・安心な不動産取引の実現」、「多様なライフスタイル・地方創生の実現」など7つの目標が掲げられている。そこには、IoTやVRなどの新しい技術により、距離的な制約を乗り越え、遠隔地に居ながらにして人間が様々な活動を行えるようになると、従来、立地不利とされていた地域であっても、暮らし・働き・訪れる場として選択され、「多様なライフスタイル、地方創生の実現」ができる可能性があり、その実現に向けて、地方公共団体等の関係者とともに地域の魅力を高めていく取り組みへ積極的に参画するなど、不動産業者に期待される役割が示されている。各目標の詳細については、図12を参照されたい。

図12:不動産業ビジョン2030

(出典:国土交通省「不動産業ビジョン2030」(概要))

今後、事業者には不動産の最適活用や既存住宅市場における流通の活性化に向けて、既に導入済みの制度である長期優良住宅制度[24]や安心R住宅制度[25]の普及促進に努めることが求められよう。あわせて、実際の流通場面では、売主に対しては建物状況調査(ホームインスペクション)の活用促進を、また、買主に対しては、建物のハード面で「安全性」や「機能性」を、ソフト面で住まい度や地域性といった「安心性」や「快適性」を示すなど、「取引の安全性や透明性」を一層高めていくことが期待されよう。

また、情報技術を活用したDXを推進することにより、「リアルとサイバー空間がシームレスにつながるサービス」を創造し、利用者が状況に合ったサービスを選択・利用できる顧客視点に立った体験価値を提供していくことへの期待が、ますます高まっていくことであろう。

次号では、不動産テックについて概括するとともに、期待される業界へのインパクトについて考察する。

[1] 英語では、Real Estate Tech、Re Techなどと呼ばれる。

[2] Virtual Realityの頭文字で、「仮想現実」と訳される。

[3] Augmented Realityの頭文字で、「拡張現実」と訳される。

[4] 経済産業省の定義によれば、「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立する」こと。

[5] 「JFAコンビニエンスストア統計調査月報(2021年2月度)」では、55,897店舗。

[6] 家賃の受払が実際にはない自己所有住宅において、賃貸住宅のようなサービスが生産・消費されたものとみなし、市場価格で評価する統計上の家賃のこと。

[7] Multiple Listing Serviceの頭文字。

[8] Real Estate Information Network Systemの頭文字。国土交通大臣から指定を受けた不動産流通機構が運営する不動産流通標準情報システム。

[9] 国土交通省「不動産総合データベースについて」。

[10] 不動産情報コンソーシアムADRE。

[11] 不動産テック協会(東京都港区)。

[12] 誰もがアクセスできる、機械判読ができる、誰もが利用できる(加工・編集・複製など)、営利・非営利を問わず二次利用が可能である、無償である、などの特徴を持ったデータのこと。

[13] 総務省「平成30年住宅・土地統計調査」。

[14] 株式会社野村総合研究所「住宅の除却・減築などが進まない場合、2033年には空き家が2,000万戸超へと倍増」(2015年6月22日)。

[15] 厚生労働省の定義によれば、医業や歯科医業を行う場所であって、患者20 人以上の入院施設を有するものが「病院」、患者の入院施設を有しないもの又は患者19 人以下の入院施設があるものが「一般診療所」とされる。

[16] 厚生労働書「令和元(2019)年医療施設(動態)調査・病院報告の概況」。

[17] 国土交通省「マンション政策の現状と課題」(2019年10月18日)。

[18] 株式会社ザイマックス不動産総合研究所「オフィスピラミッド2021」(2021年1月15日)。

[19] 国土交通省「マンションストック長寿命化等モデル事業(計画支援型・工事支援型)」の提案募集が開始(令和3年4月)。

[20] 株式会社ファジー・アド・オフィス「コロナ禍での住まいづくりに関する意識・実態調査(住宅展示場の見学予約数は7-9月の3か月平均で昨年比約4倍増!)」(2020年10月30日、総合住宅展示場ハウジングステージ調べ)。

[21] (公社)全国宅地建物取引業協会連合会、(公社)全国宅地建物取引業保証協会による「不動産の日アンケート」(2021年2月17日)。

[22] 国民の住生活の安定の確保や向上の促進に関する基本的な計画。住生活基本法に基づき、全国計画は政府が、都道府県計画は都道府県が策定する。全国計画には、計画期間、基本方針、目標、基本的施策等が定められる。

[23] 経済産業省「DXレポート」では、DXなくして競争力が低下した場合、2025年から年間約12兆円もの経済損失が発生するとし、「2025年の崖」との表現を用いて、DX推進の必要性を警鐘を鳴らしている。

[24] 長期にわたり良好な状態で使用するための措置が講じられた優良な住宅に適用される制度で、住宅ローン控除限度額の増額や不動産取得税等の減税、保険料の割引などのメリットがある。

[25] 耐震性があり、建物状況調査等が行われた住宅であって、リフォーム等について情報提供が行われる既存住宅識別のために創設された登録制度のこと。「R」は、Reuse (リユース、再利用)、Reform(リフォーム、改装)、Renovation(リノベーション、改修)を意味する。

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

吉田 忠良の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード