AT&Tがワーナーメディアを分離へ

この記事をシェアする

AT&Tは2021年5月、ワーナーメディアを分離してディスカバリー社と統合する計画を発表した。2月には米国内の映像配信事業を分社する計画も発表しており、2015年以降、映像メディア分野への進出を本格的に進めてきたAT&Tの事業戦略は大きな転機を迎えることになる。

1.ワーナーメディア分離計画の概要

AT&Tは2021年5月17日、ディスカバリー社と新会社を設立すると発表した[1]。具体的には、AT&Tが傘下のメディア部門であるワーナーメディア事業を、リバース・モリス・トラストと呼ばれる方式でスピンオフし、ディスカバリー社と統合するのである。新会社の株式は、AT&Tおよびディスカバリーの株主に割り当てられ、AT&T株主が71%、ディスカバリー株主が29%を保有することとなる。この手続きにより、AT&Tと新会社の資本関係はなくなる。

AT&Tは新会社から現金や債券、負債引き受けなどの形式で総額430億ドルを受け取ることで財務体質を改善。通信分野への投資を推進していく考えである。分離計画の発表時にAT&Tは、「2023年末までにCバンド(3.7GHz帯)の5G網で2億人の人口をカバーする」こと、および「2025年末までに光ファイバーのカバー拠点数を3,000万超にする」ことを発表している。

新会社を率いるのは現在ディスカバリーの社長兼CEOを務めているデイビッド・ザスラフ氏だ。新会社の取締役は13名で、当初は7名をAT&Tが、6名をディスカバリーが指名する予定である。

取引の完了は2022年半ばを予定。新会社はHBO、ワーナーブラザース、CNN、ディスカバリーなど、100以上のブランドを有するコンテンツ専業の会社となる(AT&Tは“pure play”のコンテンツ企業と表現している)。売上規模は2023年度で約520億ドル、利益はEBITDAベースで約140億ドルを見込んでいる。

両社は、「統合によるコストシナジー効果が年間30億ドル以上見込める」としており、ストリーミング・サービスのグローバル展開を進めるために必要な投資を行っていく考えである。

2.分離するワーナーメディア事業の概要

AT&Tのワーナーメディア事業は3部門に分かれている。CNNやTBSなどの多チャンネルTV事業者向けのコンテンツ事業を運営する「ターナー」、プレミアムTVチャンネルの「HBO」、映画スタジオの「ワーナーブラザース」である。アップネクサス社を買収して立ち上げたデジタル広告事業「ザンダー(Xandr)」や、ディレクTV買収で傘下に収めたスポーツチャンネルなども含まれてはいるが、基本的には、2018年6月に買収したタイムワーナー社の事業を継承したセグメント[2]である。

2015年に衛星放送事業者のディレクTVを買収していたAT&Tは当時、米国で最も多くの加入者を有するペイTV事業者でもあった。そのため、AT&Tによるタイムワーナー買収は、金額の大きさ(854億ドルで負債引受額を含めると総額1,080億ドルの巨額買収)もさることながら、インフラだけでなくコンテンツも含めて、AT&Tが映像配信市場に本格的に参入するものとして大きな注目を集めた。

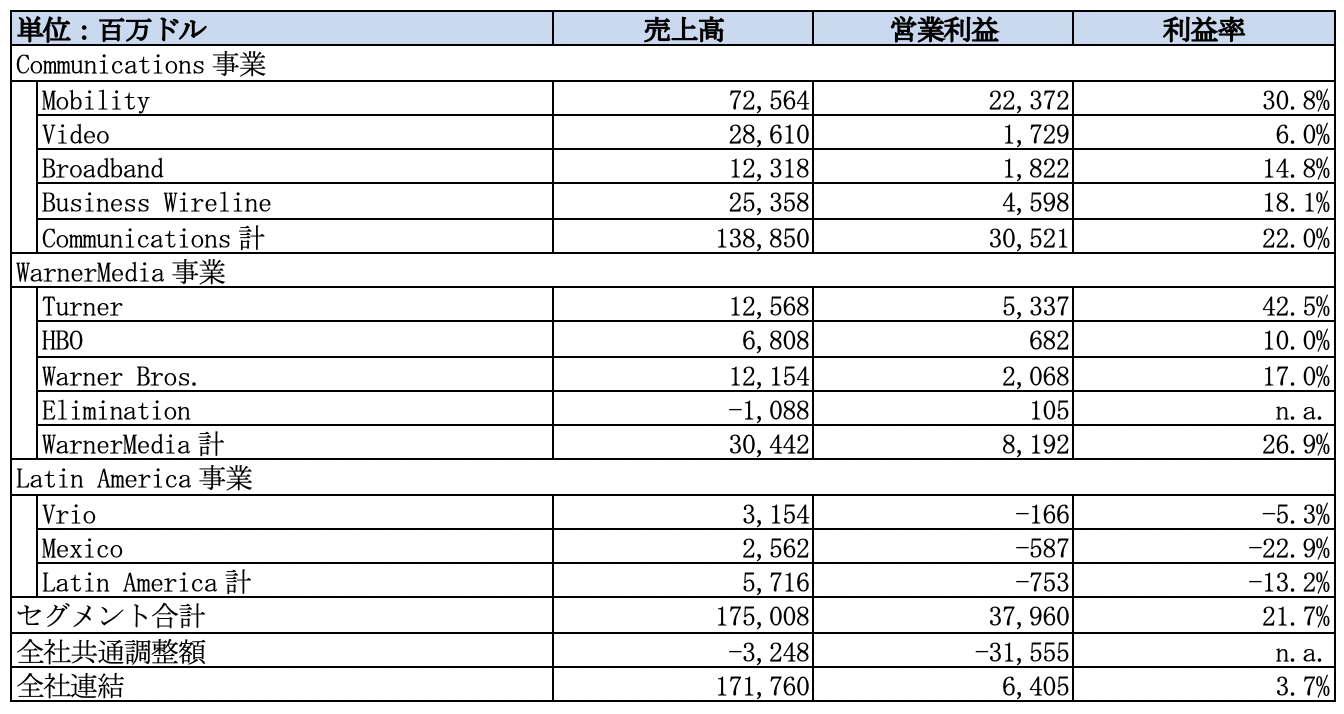

2020年度実績で見ると、ワーナーメディアの売上高は304億ドル(表1参照)。これは、1,700億ドルを超えるAT&Tの総売上高からすれば約18%に過ぎないが、営業利益率は26.9%であり、本業である通信事業の22%よりも高い。ちなみに、20年度は5月に開始した新たなストリーミング・サービス「HBOマックス」の提供開始準備でコストが嵩んでおり、本来であれば営業利益率は30%近い。

【表1】AT&Tのセグメント別売上高と営業利益(2020年度通年)

(出典:AT&Tの2020年度Form10K)

3.米国内の映像配信事業の分社化

ワーナーメディア分離発表に先立ちAT&Tは2021年2月25日、米国内の映像配信事業を分社化する計画を発表している[3]。新会社の名称は「ディレクTV」(プレスリリース上の表記は『ニュー・ディレクTV』)で、ディレクTVの衛星放送はもちろん、ストリーミング・サービスの「AT&T TV」やIPテレビ・サービスの「Uバース・ビデオ」も含め、AT&Tが手掛ける映像配信を概ねすべて継承する。ただし、昨年開始したストリーミング・サービス「HBOマックス」と、ラテンアメリカの衛星放送事業は含まれない。

手続きとしては、投資ファンドのTPGキャピタルが18億ドルを現金で出資して新会社の株式を取得。ニュー・ディレクTVの株主構成はAT&Tが70%、TPGが30%となる。プレスリリースのなかでAT&Tはニュー・ディレクTVの評価額を「162.5億ドル」と発表しているが、この金額には「負債やNFLサンデーチケットの赤字補填分」が含まれている。分社の予定時期は2021年下半期で、分社が完了次第AT&Tはニュー・ディレクTVから約78億ドルを受け取る予定(現金76億ドル+負債引受額2億ドル)。

ニュー・ディレクTVのCEOには、AT&Tのビデオ事業部門を率いるビル・モロー氏が就任し、AT&TとTPGがそれぞれ2名ずつ選任する取締役とともに新会社を運営していく。分社後もAT&Tは自社のモバイル顧客やブロードバンド顧客に対し、引き続きディレクTVのサービスをバンドル提供する予定であり、「エンドユーザー向けのサービス提供についての影響はない」としている。

4.戦略転換の理由

AT&Tは2007年5月から2020年6月まで13年間にわたりトップを務めたランドール・スティーブンソンCEOのもとで、M&Aによる事業領域の拡大や海外展開を積極的に進めた。なかでもディレクTVとタイムワーナーという2つの大型買収(買収金額はそれぞれ485億ドルと854億ドル[4])を行った映像メディア事業には、本業である通信事業の成長率鈍化を補う可能性を秘めた新分野として、大きな期待を寄せていた。

したがってコンテンツ事業をスピンオフし、映像配信事業も別会社化するという経営判断は、AT&Tにとって事業戦略の大きな転換である。ではなぜ、このような決断を下したのであろうか。理由は大きく3点あると考えられる。

1つ目は、AT&Tの映像事業があまりうまくいっていなかったことである。ディレクTVを買収した2015年末時点で、AT&TのペイTV加入数は2,542万で、全米トップであったが、2020年末時点では1,650万で業界2位に転落している。もちろんペイTV自体が飽和市場であり、インターネット配信に浸食されつつあるため、加入数の減少自体は仕方がない側面もあるが、5年間で892万加入減というのはあまりにも急すぎる。ちなみにケーブルTV最大手のコムキャストは2015年末が2,234万で2020年末が1,984万であり、5年で250万加入の減少である。

AT&Tはブロードバンド網を高度化して「Uバース・ビデオ」と呼ばれるIPTVサービスを2006年から提供し加入数を伸ばしていたが、ディレクTV買収後にマーケティングを中止して衛星放送の販売にリソースを集中させた。しかし、結果的にはどちらのサービスも加入数を減らすこととなった。また、2016年末にはディレクTVのコンテンツをインターネットで配信するストリーミング・サービス「ディレクTVナウ[5]」を開始。いわゆる「コードカット」の代替サービスを自ら提供し始めた。しかし、契約を増やすことができたのは最初の1年間だけで、2018年末に159万まで増えた加入数は2020年末に65万に減少。競合するケーブルTV事業者等から顧客を奪回する腹積もりだったが、むしろ自社のペイTV顧客の減少ペースを加速させてしまった。

コンテンツ事業の方は、3年前の2018年6月にタイムワーナーの買収を完了したばかりであり、まだ通年業績が2019年、2020年の2期分しかでていない。2020年度は新型コロナウイルス感染症(COVID-19)のパンデミックの影響を受けていることもあり買収後の戦略の成否を定量的に評価するには若干時期尚早ではある。しかしながら、競合他社がいわゆる「巣籠もり需要」の増加を追い風に、ストリーミング・サービスの加入者等を急速に増やしている状況に鑑みると、同分野でも出遅れている印象は否めない。

2つ目の理由は、通信分野における投資の必要性が高まってきたことである。米国の通信事業者は現在、第5世代(5G)のモバイル通信ネットワーク展開を進めている。最大10Gbpsの高速通信を実現する5Gでは、「ハイバンド」と呼ばれる、従来よりも高い周波数帯(28GHzや39GHz等)を使用する。高い周波数帯は電波の直進性が高いため、これらの帯域でサービス提供地域を広げていくためには、数多くの基地局を設置する必要があり、その整備には巨額の費用がかかる。さらに、ハイバンドだけで全米をカバーすることは難しいため、ローバンド(600MHz等)やミッドバンド(2.5GHzや3.7GHz等)も併用して、カバレッジを広げていく。すなわち5G網の整備には高速大容量通信を可能にするハイバンドと、面的カバレッジを拡大するロー/ミッドバンドの双方において、周波数免許の取得費用と基地局整備費用が必要になり、莫大な費用がかかるのである[6]。

米国の5G展開の面的なカバレッジでは現在、600MHz帯を使用したローバンドの展開を積極的に進めてきたTモバイルが先行している[7]。これに対抗するため、AT&Tとベライゾンはミッドバンドでの5G展開を計画。昨年末に実施された3.7GHz帯(Cバンド)の周波数オークションでは、最も多くの免許を落札したのがベライゾンで2番手がAT&Tであった。落札金額はベライゾンが454億ドル(約5兆円)、AT&Tが234億ドル(約2.6兆円)とかなり高額になっている。

2010年代に積極的なM&Aで事業領域を拡大してきたAT&Tは、その副産物として、巨額の負債を抱えている。2021年3月末時点の有利子負債は1,802億ドル(約20兆円)で、純負債額は1,689億ドルである。AT&Tのメディア事業切り離しの背景には、本業である通信分野における5G投資のファイナンスに備えて、財務体質を改善する必要性に迫られているという事情がある。

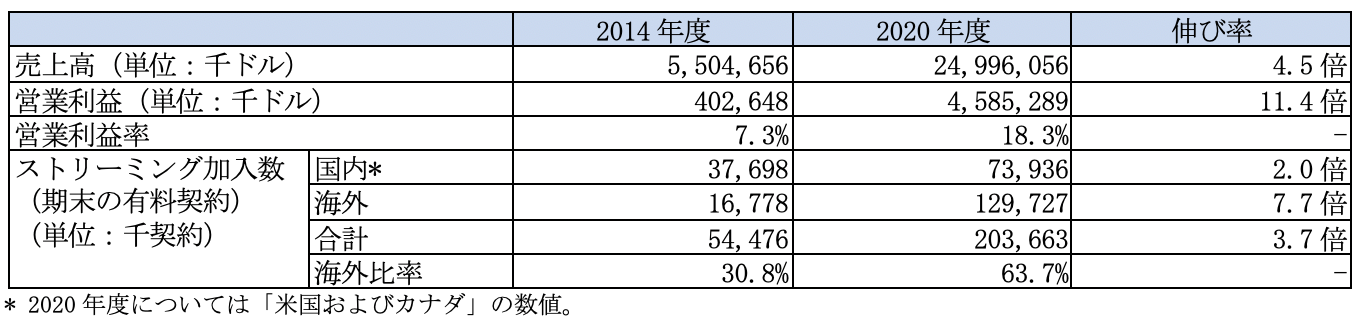

3つ目の理由は、映像配信業界の競争の構図の変化である。AT&TがディレクTV買収を進めていた当時、既にストリーミング・サービスは注目を集めていたが、市場における存在感はそれほど大きくはなかった。例えば、ネットフリックスの2014年の売上高は55億ドルで営業利益は4億ドルだ。売上高1,324億ドル、営業利益117億ドルのAT&Tと比べれば事業規模はまだまだ小さかった。また、ネットフリックスはカナダ、ラテンアメリカ、欧州などでもサービスを提供していたものの、有料契約者数5,447万のうち約7割は米国内のユーザーであった。

しかしその後、同社は海外市場を中心に加入数を伸ばし、2020年末時点では、全世界で2億を超えるユーザーを擁する巨大な映像配信プラットフォームに成長。売上高は6年間で4.5倍になり、利益率も大幅に上昇した(表2参照)。2021年6月11日時点の株式時価総額は2,167億ドルに達しており、AT&T(2,093億ドル)を上回っている。AT&Tがメディア市場への参入を本格化させ始めた当時はまだ、ケーブルTV事業者や衛星放送事業者の存在感が大きく、映像市場の競争は放送免許が与えられる範囲、すなわち国/地域ごとに分かれていた。そのため、米国の大手通信事業者であるAT&Tが映像配信プラットフォームやコンテンツまで含めて提供する垂直統合型の戦略にも一定の合理性があった。しかしながら、映像配信の手段としてインターネットを通じたストリーミングが主流になると、全世界の消費者が顧客になり得るため、特定の地域において垂直統合モデルを作ってもあまり意味がない。一方で、有力なコンテンツを保有している事業者にとっては世界中のユーザーに直接コンテンツを届けることができるチャンスとなる。実際、2019年11月にディズニーが開始した映像配信サービス「ディズニー・プラス」は、驚異的なペースでユーザーを獲得しており、わずか1年半足らずで加入数が1億を超えている[8]。AT&T傘下のワーナーメディアも昨年「HBOマックス」を開始しているが、本格的なグローバル展開はこれからだ。ワーナーメディアとディスカバリーの統合には、グローバル・ストリーミング市場における競争に備えて、コンテンツを充実させるという目的がある。

【表2】Netflixの業績変化

(出典:Netflixの2014年度および2020年度Form10K)

[1] “AT&T’s WarnerMedia and Discovery, Inc. Creating Standalone Company by Combining Operations to Form New Global Leader in Entertainment” (https://about.att.com/story/2021/warnermedia_ discovery.html)

[2] “AT&T to Acquire Time Warner”

(https://about.att.com/story/att_to_acquire_time_ warner.html)

“AT&T Completes Acquisition of Time Warner Inc.”

(https://about.att.com/story/att_completes_ acquisition_of_time_warner_inc.html

[3] “AT&T & TPG to Form New Entity to Operate AT&T’s U.S. Video Unit”(https://about.att.com/story/2021/video.html)

[4] 買収金額はディレクTV、タイムワーナーともに計画発表時点のもの。買収は現金および株式交換で実施されており、株価は変動するため、実際に買収手続きを行った時点での評価額は異なる。

[5] 「ディレクTVナウ」はその後2019年に「AT&T-TVナウ」に名称変更され、さらに2021年1月以降は「AT&T-TV」に改称されている。

[6] 米国の5G展開にかかる費用についてアクセンチュアは、2017年1月に2,750億ドルという試算を公表している。

(https://newsroom.accenture.com/news/new-research-from-accenture-strategy-highlights-economic-and-societal-impact-of-investing-in-5g-infrastructure.htm)

[7] Tモバイルはまた、スプリントとの合併によりミッドバンドの周波数帯(2.5GHz帯)も潤沢に保有しており、5Gの面的カバーではベライゾンやAT&Tよりも有利な状況にあると見られている。

[8] 2021年度第2四半期業績発表資料によれば、2021年4月3日時点でDisney+の加入数が1億360万。ディズニーはその他にも、ESPN+(1,380万加入)、Hulu(4,160万加入)を提供している。

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちら

この記事をシェアする

関連キーワード

清水 憲人 (Norito Shimizu)の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード