大手クラウドゲームプラットフォーマーの 戦略とクラウドゲームの今後

この記事をシェアする

クラウドゲーム市場の動きが活発化し、注目を浴びている。GoogleやMicrosoft、Amazon、Facebook等の大手IT企業も次々とクラウドゲームサービスを開始し、市場は大きな動きを見せている。本稿では各クラウドゲームプラットフォーマーの戦略やクラウドゲームがゲーム市場に与える影響について考察する。

クラウドゲーム市場が大きく動き出した2019年、2020年

クラウドゲームとは、ゲームの処理[1]をクラウド上ですべて行い、ユーザーの手元にあるデバイスに映像と音声のみを届ける(ストリーミングする)仕組みである。ゲームデータもすべてクラウド上に保存されるため、ユーザーがゲームタイトル購入後にダウンロードやアップデートをしたりする必要が一切ない。高価なゲーム機やゲーミングPCを購入する必要もなく、既に所持しているPCやスマートフォン、タブレット等でマシンスペックを気にせずハイクオリティなゲームを遊ぶことができる。また、スマートフォンを使えば家でなくともロケーションフリーでどこでもゲームが楽しめる。一方、従来のゲームは、PlayStationやXbox等の据え置き型のゲーム機やゲーミングPCで、家で遊ぶものが多かった。例外として、2017年3月にはNintendo Switchのように据え置き型だが、持ち運びができるゲーム機も登場したが、これらのゲームは処理をすべてゲーム機本体で行い、ディスプレイに映像と音声を出力する。

昨今クラウドゲームが注目を浴びているが、それ自体は真新しいものではなく以前からあった。世界初のクラウドゲームと呼ばれるG-cluster[2]は2004年にサービスが開始され、ソニーはPlayStation Now(以下、「PSN」)と呼ばれるクラウドゲームサービスを2014年に開始している。しかし、ネットワーク遅延等の技術的な問題により、これまで広く普及しなかったと考えられる。ところが5Gサービスの開始[3]や、2019年11月のGoogleのクラウドゲームサービス「Stadia」の開始により、再度注目を浴びているのだ。2019年以降クラウドゲーム市場に参入した企業はGoogleだけではない。半導体メーカーのNVIDIAやMicrosoft、Amazon、Facebookといった大手IT企業が次々とクラウドゲームサービスを開始している。

各クラウドゲームプラットフォーマーの戦略と特徴

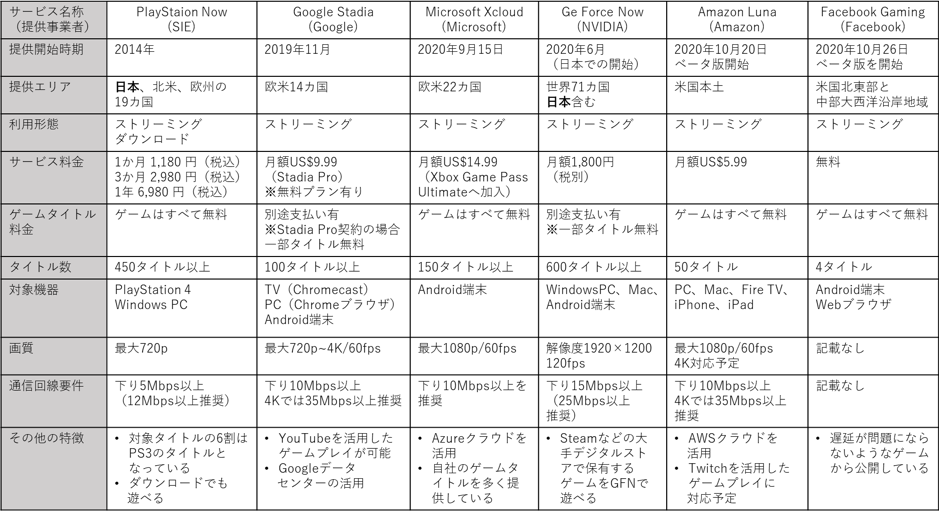

ここではソニー・インタラクティブエンタテインメント(Sony Interactive Entertainment、以下、「SIE」)、Google、Microsoft 、NVIDIA、Amazon、Facebookといった特徴的なクラウドゲームプラットフォーマーを取り上げ、その戦略や狙いを考察する。各プラットフォームの基本情報については表1を参照されたい。

【表1】各クラウドゲームプラットフォームの基本情報(2020年11月1日時点)

(出典:各提供事業者の公式サイト、メディア報道等に基づき筆者作成)

まず、各クラウドゲームプラットフォームの戦略や特徴を「サービス料金」「ゲームタイトル数」「画質・通信回線要件」「動画配信プラットフォームの活用」の4つの観点から考察する。

サービス料金についてだが、基本的には月額料金が発生する[4]。加えてStadia、Ge Force Now(以下、「GFN」)は月額料金とは別に個別のゲームタイトルの購入が必要となる。月額料金を支払いつつ、高いもので1万円近い価格のゲームの購入が必要となるのはデメリットだろう。しかしGFNはSteam[5]等の大手ゲームデジタルストアと提携しているため、Steam上で既に購入し保有するゲームは、再度購入する必要がなく、そのままGFN上でクラウドゲームとしてプレイすることができるのが特徴だ[6]。

次にゲームタイトル数を見てみる。クラウドゲームには遅延の問題があるため、遅延により致命的な影響を受ける、First Person Shooter(以下、「FPS」)[7]や格闘ゲーム等のタイトルは少ない傾向にある。なお、ゲームジャンルごとの許容できる遅延の目安については表2を参照されたい。タイトル数が最も多いのがGFNの600タイトル以上[8]で、次にPSNの450タイトル以上となっており、これらのプラットフォームでは遊べるゲーム数が多くなっているが、PSNに関しては古いタイトルが多く、新しいタイトルにはほとんど対応していない。しかし、クラウドゲームの契約者数増加のためには、プレイ可能なタイトルや、人気タイトル、エクスクルーシブタイトル[9]を増やす必要がある。StadiaやXcloudは100~150タイトル以上を保有し、比較的新しいタイトルや、人気のあるFPSタイトル等の獲得に力をいれている。

【表2】ゲームジャンルごとの許容できる遅延の目安

(出典:『クラウドゲームをつくる技術』中嶋 謙互(著)、2018)

画質・通信回線要件を見てみると大きな違いはないが、StadiaやLunaでは4Kに対応[10]しており、画質で他プラットフォームとの差別化を図っている。通信回線要件では、多くのプラットフォームで下り10Mbps以上を推奨しており、高画質で遊ぶ場合には下り35Mbps以上を推奨している。安定した通信環境がない場合は画面の停止、画質の低下や、フレームの欠落といった問題が起きるため、オンラインマルチプレイでFPS等の遅延にシビアなゲームをプレイする場合には注意が必要だ。PSNはそういった遅延に対処するため、ストリーミング以外にもプラットフォーム上のゲームをダウンロードして遊ぶ方法も提供している。

また、大手IT企業は自社で保有するクラウドインフラやデータセンターを活用することで、他のクラウドゲームサービスより低遅延でゲームを提供することができることを強みとしている。

最後に動画配信プラットフォームの活用についてだが、昨今、ゲームの実況動画を配信する動画配信・実況者(以下、「配信者」)が一層注目を集めている。ゲーム動画配信プラットフォーム(図1)として頻繁に利用されるのが「YouTube」と「Twitch」だ。最も利用されているのがTwitchで、YouTubeがそれを追う形となっている。配信者には、投稿した動画の視聴数に応じて報酬が支払われ、人気配信者は多くの視聴者やチャンネル登録者を保持している。またYouTubeでのゲームのLIVE配信中にはスーパーチャット[11]という形で視聴者が配信者に投げ銭をすることができ、配信者はそのような形でも報酬を得ることができる。通常、ゲームの実況動画の配信には特別な機材や、高性能PCを準備し、サードパーティ製のアプリを使用する必要があるが、Googleは自社で保有するYouTubeとクラウドゲームサービスStadiaをつなげることで、配信者が特別な機器を準備せずとも簡単にゲーム実況動画を配信することができる仕組みを作った。これは動画配信プラットフォームとクラウドゲームプラットフォームを保有するGoogleならではの機能であり、他のクラウドゲームプラットフォームには真似できない。Twitchを保有するAmazonも同様にLunaとTwitchを組み合わせた機能を実装する予定であり、注目されている。

【図1】動画配信プラットフォームの成長率

(出典:Stream Elements、ARSENAL)

クラウドゲームがゲーム市場へ与える影響

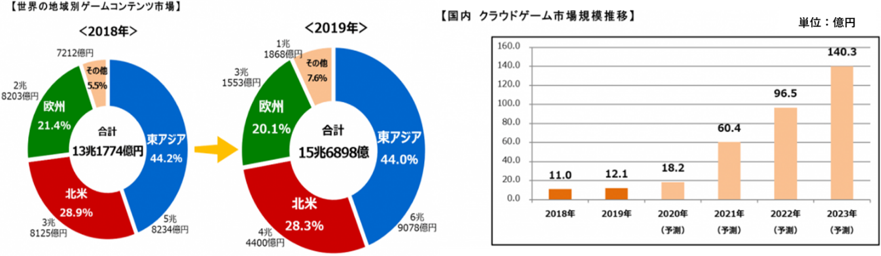

ここまで各クラウドゲームプラットフォームについて見てきたが、次にゲーム市場全体に目を向けてみる。世界のゲーム市場の規模は拡大を続け、2019年には15兆6,898億円(図2)となっている。国内ゲーム市場の規模も10年連続で成長を続けており、2019年に1兆7,330億円[12]となっている。また、国内クラウドゲーム市場規模は2019年の12.1億円から2023年には140億円を超えると推計されている(図2)。さらに2020年はコロナウイルスの影響により人々が家で過ごす時間が増え、世界的にもゲーム市場には追い風となっている。

【図2】世界の地域別ゲームコンテンツ市場と国内クラウドゲーム市場推移

(出典:『ファミ通ゲーム白書2020』KADOKAWA Game Linkageマーケティング部(編))

国内クラウドゲーム市場が拡大する要因としてまず考えられるのは、XcloudやStadiaの日本でのサービスの開始だ。これらのプラットフォームは現在、日本ではサービスが提供されていないが、2021年、2022年には日本でもサービスが開始されるとの話もある。また、ドコモ、KDDI、ソフトバンクの3社は2022年には人口密度の高いエリアを中心に5Gサービスのカバレッジを広げることを目標として設備投資を行っており、これらの影響により、国内のクラウドゲーム市場はさらに拡大すると考えられている。

クラウドゲームが今後普及するということは、コンソールは必要とされなくなり、市場から消えていくのでは、と思われるかもしれないが、そうではない。2020年にはPlayStation 5やXbox Series Xが発売されたが、そのスペックは今までのコンソールの比ではない。ストレージにはSSDを搭載し、超高速で動画を読み込むことができ、最大8K/120fpsでゲームをプレイすることができる。現在のクラウドゲームの技術ではこれを超えるのは難しい。また、Microsoftのフィル・スペンサー氏は、「クラウドゲームはコンソールにとって代わるものではなく、ゲームをプレイする場所の選択肢を与えるものであり、クラウドゲームがゲームのメジャーなプラットフォームになるのは何年も先のことだろう」と述べている。しかし、通信技術の発達とともにその日は着実に近づいてくるだろう。

クラウドゲーム普及への課題

クラウドゲーム普及への課題としては遅延の問題や新作・人気ゲームタイトルの不足等が挙げられる。また、ターゲットとするセグメントを明らかにすることも重要だ。

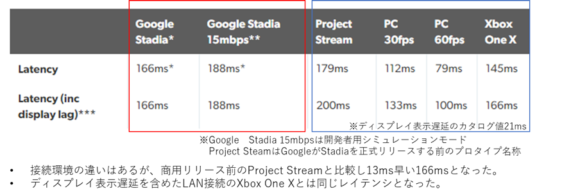

遅延に関しては、既存のクラウドゲームサービスを活用して、コンソールやゲーミングPCとクラウドゲームの間にどれくらい遅延の差があるのかが検証されているが、コンソールやゲーミングPCに優位性があるという結果が多い(図3)。特にコンマ数秒の世界で戦うプロゲーマーやコアゲーマーをクラウドゲームに取り込むためには、5G等の高速低遅延なネットワークや増大するトラフィックに耐えられる強靭なネットワークの構築は必要不可欠だ。

【図3】Google Stadiaの遅延検証

(出典:Eurogamerの検証結果をもとに筆者作成)

新作・人気ゲームタイトルの不足については、上述したようにPSNは保有するタイトルは多いが、人気タイトルや新作タイトルが不足しているため、契約者数が伸び悩んでいる。人気タイトルや新作タイトルの多いStadiaやGFNで月額料金とは別に個別タイトルの支払いが必要な理由は、自社プラットフォーム上でそれらのタイトルを保有するためだと考えられる。パブリッシャーにとってはサブスクリプション料金のみで、追加料金なしでユーザーにゲームをプレイさせるよりも、人気タイトルは個別に購入してもらうほうが売り上げにつながるからだ。今後、Netflixのように月額料金のみで人気コンテンツにユーザーがアクセスできるようになれば、多くのユーザーをクラウドゲームに取り込むことができるだろう。

また、スマートフォンの普及もクラウドゲームには追い風となっており、総務省によると国内での2019年のスマートフォンの個人所有率は67.6%となっており、毎年増加している。Netflixをスマートフォンで見るようにスマートフォンでクラウドゲームをプレイするユーザーが今後増えていくのか注目される。

ユーザーがクラウドゲームを活用する利点は次の4つである。(1)月額料金のみで遊び放題[13]。(2)デバイスフリーで低スペック機器でも本格的なゲームプレイが可能[14]。(3)ロケーションフリーで家の外でも遊べる。(4)ダウンロードやアップデートが不要ですぐに遊べる。これらの利点のうち、(1)と(2)については、遅延の課題等による一部例外もあり、完全な実現にはまだまだ時間がかかる。そのため、現時点でコアゲーマーとカジュアルゲーマーの両方をクラウドゲームに引き込むのは難しい。コアゲーマーにとってはクラウドゲームの遅延は致命的であり、カジュアルゲーマーには、遅延は気にしないが、人気タイトルを多くプレイしたいというユーザーが多く、その要望を満たせるコンテンツが不足しているからだ。しかし、高価なコンソールやゲーミングPCを購入する必要がないということは大きな利点であり、それらを購入せずとも、月額1,000円程度で人気ゲームタイトルが遊び放題となると、利用者は増えていくと考えられる。

クラウドゲームで契約者数を増やすためにはターゲットとするユーザーのセグメントをはっきりさせる必要があり、狙うのはコアゲーマーなのかカジュアルゲーマーなのか、どの年齢層なのか[15]を明確にすることは非常に重要である。現状ではコアゲーマーを獲得するのは難しいため、20代や30代のカジュアルゲーマー向けにできるだけ新しいタイトルや人気タイトルを提供するのが現実的だろう。

5GやMEC[16]のユースケースとしても注目を浴びているクラウドゲームだが、参入の障壁は高く、大手IT企業が相次いで参入しているのは、彼らが持つクラウドインフラを存分に活用できる分野だからである。GAFAをはじめとする大手IT企業の動向にはこれからも注目が必要だ。

クラウドゲームの普及に向けては、通信事業者にはクラウドゲームによるトラフィックの増大への対応と、高速低遅延なネットワークの構築が求められるが、それだけにとどまらず、海外の通信事業者には自社5Gサービスの呼び水としてクラウドゲームサービスを提供する事業者もある。SK TelecomとMicrosoft 、VerizonとGoogle Stadiaの提携は記憶に新しい。国内携帯大手3社も5Gサービスにクラウドゲームサービスをバンドルして売り出すことで、契約者の4Gから5Gへの移行を促進することもできる。まだまだ成長中のクラウドゲーム市場だが、5年後、10年後にはゲームのメジャーなプラットフォームになっているのではないだろうか。

[1] プレイヤーのボタン入力操作に対応する処理等も含めたすべての処理のこと。

[2] G-clusterはブロードメディア株式会社が提供するクラウドゲームサービスで、世界初のクラウドゲームサービスと言われている。

[3] 米国と韓国は2019年、日本は2020年に5Gの商用サービスを開始した。

[4] Facebook Gamingも将来的にはサブスクリプションモデルへの移行をする予定。

[5] Steamは米国のValve社が運営するPCゲームを購入したり、管理したりすることができるPCゲーム専用のデジタルストアプラットフォーム。

[6] GoogleのStadiaはゲームのデジタルストアとは提携していないため、再度購入が必要となる。

[7] FPS(First Person Shooter)とは一人称視点でのシューティングゲームのことで、遅延がゲームプレイに致命的な影響を与えると言われている。

[8] GFNは大手デジタルゲームストアと提携しているためプレイ可能なタイトル数が多い。

[9] ある特定のプラットフォームでしか遊べない独占タイトルのこと。

[10] Lunaは現在未対応だが、対応予定。

[11] スーパーチャットはYouTubeの投げ銭機能で、動画の視聴者は配信者に対して応援の気持ちを込めて100円から最大50,000円の寄付をすることができる。https://creatoracademy.youtube.com/page/lesson/superchat-and-superstickers_what-is-superchat_video?hl=ja

[12] ファミ通ゲーム白書2020調べ。

[13] 現時点ではStadia、GFNは別途支払いが必要。

[14] 現時点では遅延による課題が残る。

[15] 年齢が上がるにつれて、コンソールやゲーミングPCの購入率が上がる。

[16] モバイルエッジコンピューティングのことで、サーバーを端末の近くに配置することにより、クラウドで行っていた処理の一部を高速低遅延で行える。

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

船津 宏輝(退職済み)の記事

関連記事

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード