Free Mobileはフランス市場でどのように「競争」したか?

この記事をシェアする

総務省による楽天への携帯電話向け電波の割り当てが決まったことにより、我が国でモバイル市場への新規参入が久々に行われる。2012年のソフトバンク(SB)によるイー・アクセス買収以来、我が国では大手3社による市場構造が長らく続いてきている。

フランスでも長らく3社体制が続いていたが、2010年に初めて3G周波数を付与され、4番目のMNOとして参入して成功した事業者としてFree Mobileがいる。このFree Mobileも楽天同様当初モバイル設備を持たず、新たに網を建設しながらサービスを開始したが、現在2018年ではフランス第3の事業者の地位を獲得している。これは世界的にも珍しい例といえる(図1)。

【図1】フランスのモバイル市場加入者シェア

(出典:Telegeography 2018.3)

Freeの参入がフランス市場に与えた衝撃については、本誌2012年2月号「仏で第4の事業者が誕生~フリー・モバイルは台風の目となるか」が詳しいのでそちらを参照されたい。

Freeがフランスモバイル市場参入で成功した要因の一つとして、当局による手厚い新規参入への支援があったと思われる。同社が企業としての優れた先見と戦略を持っていたことは無論だが、成功を支えた制度的環境にも興味がわくところだ。

本稿はFreeによって市場にはどのような変革がもたらされたのかを振り返ったのち、

- 設備をゼロから建設しなければならなかった事業者Freeが堂々と競争できた背景に、どのような制度上の配慮がなされていたかに注目する。特に、Free参入の際、新旧事業者にローミングおよび設備共用に関してどのような義務が課されてきたのか、そして、それがどのように奏功したのかを考えてみたい。

- あわせて、フランスは設備共用のポリシーを古くから持っていた国であるが、同国が事業者間の網の共用を促進しながら、競争の促進もするというある意味相反する目的のバランスを苦心しながら保っている側面に注目する。

- さらに、設備共用について独特の考えを持つフランスが今後の同国のモバイルインフラ建設をどのように進めつつあるかを展望する。

Free Mobile参入の衝撃(2012.1)

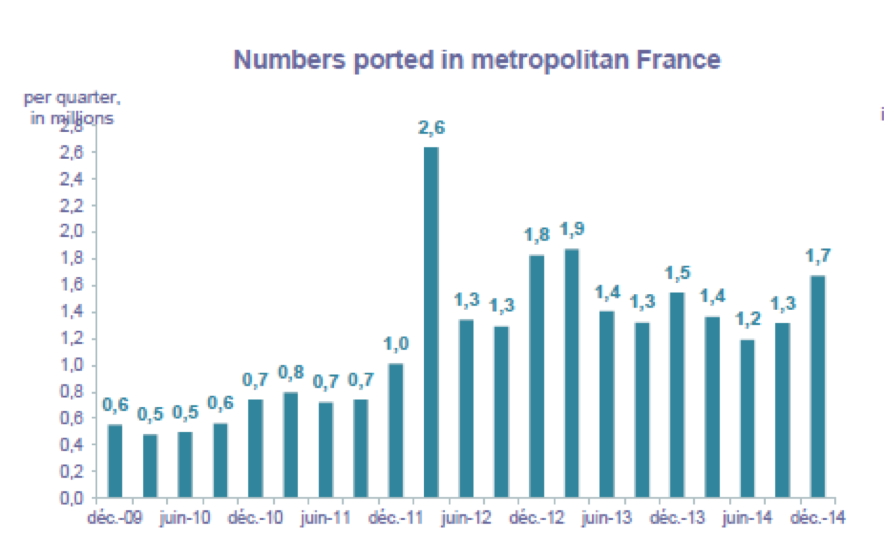

Free Mobileがモバイル事業者としてサービスを始めたのは2012年1月10日だった。同社の前評判は上々で、販売店の前にできた行列の写真は今でもウェブ検索をすると出てくるほどである。当時、Freeは固定のブロードバンド市場で強力な競争者としての地位を築いており、経営者のXavier Niel氏はカリスマ経営者としてメディアの注目を一身に浴びていたことから、そのモバイルサービスも開始前から大いに期待を集めていた(図2)。

【図2】フランスの電話番号ポート件数 2010-2014

(出典:Telecommunications observatory, 4th quarter 2014, 2014.2 ARCEP)

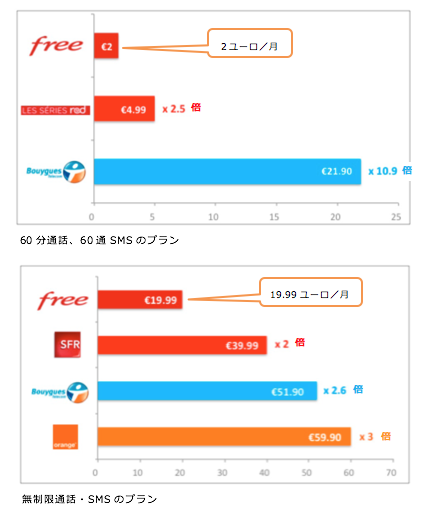

Freeのモバイルサービスの料金プランは、月2ユーロと19.99ユーロの2種のみで、片方は音声/SMS、もう片方は音声/SMS+ネット接続を提供するものだった(日本円ならば月250円と2,500円の2種のプランのみと想像すればよい)。この料金は当時の既存MNO料金の半分~1/10以下であった(2012年度業績発表資料、2013.3)。なお、固定ブロードバンドでFreeを利用する顧客は2ユーロの割引を受けられるので、月額2ユーロのプランは無料になる。そして、この価格による2本立てプランの構造は現在もそのままである(図3)。

【図3】Freeと既存事業者のモバイルサービスプラン価格比較

(出典:Illiad 2012年度業績発表資料 2013.3.1,)

Freeは端末販売を行わず、SIMの販売に徹し、ウェブのアウトレットも活用した。したがって顧客を契約期間で縛る必要がなくなり、顧客、事業者はともに身軽になる。これによりフランス市場の顧客流動性は急激に高まった。規制当局ARCEPによれば、フランス小売市場における期間拘束なしのプランの契約売上のポストペイに占める割合は2012年第1四半期において、6%から73%へと飛躍し、ポストペイ全体の売上も前期比で倍増した(2012年版ARCEP年次報告書、2013.6)。当時の市場は、スマートフォンの普及が進行中であったため、モバイルサービスの契約は端末補助金とセットの2年契約が主流だった。しかしFreeの登場によりそのトレンドは変わる。MVNOは打撃を受け、プリペイサービスは存在意義を失った。にもかかわらず、フランスのモバイル市場は過去10年で最大の加入者数増大を経験した。それはひとえに定額プランの爆発的普及によるものとされている(ARCEP)。

Freeの登場を待ち望んだフランス市場

フランスは第4のMNOを待ち望んでいた。それは、固定とモバイルの市場は融合トレンドにあり、固定市場に4社が競争する以上、モバイル市場でも4社がふさわしいとみなされており、さらに競争の停滞によりフランスが当時(免許入札は2008年)OECD諸国で最も小売料金が高い国の一つであったためである。2000年最初の3G周波数割り当て以来、政府は第4の事業者を待ち望んだが、2007年に行った入札でも割り当てに至らず、周波数は新規参入MNOのために保留され続けていた。Freeの登場を支えることは、モバイル市場、さらには固定-モバイル融合市場の将来を活力あるものにするための国策とも関連している。

Free参入に備えた新旧事業者の免許条件

設備を持たずに参入する事業者を支援するためには、新規事業者に対するローミングが提供されることが通常である。2000年、2001年割り当てのフランスの3G免許には、免許人が既存事業者の場合は3G新規事業者に対する最大6年の2Gローミングを提供する義務(妥当な要求への応諾)が盛り込まれていた。既存事業者とは、すなわちOrange、SFR、Bouyguesの3社である。さらに、同じ事業者の2G免許更新時でもローミング提供は義務化された(2006年Orange、 2009年 SFR)。また、ローミングを提供する際は、自社顧客と同等に扱わなければならない、非差別義務も課された。

ローミング以外では、既存3社は3G免許において、新規3G事業者に対して、2Gサイトを共用するためのアクセス提供義務も負っていた。

同時にFreeの3G免許では2Gローミングおよび2Gサイトへのアクセスを受ける権利が謳われている。この権利を行使できるための条件は、音声の人口カバレッジを25%、および144kbit /sのデータ伝送の人口カバレッジを20%とすることであった。

なお、ローミング協定を締結できるホスト事業者は1社と決められていた。FreeはOrangeと2011年3月に協定を締結(2017年末まで)、同年11月にカバレッジ条件を達成し、翌年のサービス開始と同時に直ちにローミングが利用可能となった。

開始と同時に一挙に全国展開

ローミングの恩恵を受けたFreeのサービス展開は素早かった。上述のとおり多数の新規加入者が殺到する中、Freeのカバレッジはサービス開始直後から、Orangeと実質的に同一であったことがARCEP年次報告書(2012年版)に記載されている。2Gローミング協定は3Gローミングへも拡張されていた。Free Mobileのユーザーのトラフィックは、状況に応じてFree自身の3GネットワークとOrangeの2G・3Gネットワークのいずれかを通っており、例外的にOrangeのローミングが利用できないのは、ルーラル地域においてOrangeに自前の網がないため、他社網を共用している場合だけだったとされる。

だが、Freeは人口カバー率1/4ながらあまりにも急激なスタートを切ったためか、各界から強い反発を受けることになった。一部報道には、Freeは巧妙にもまばらな基地局建設ながら条件をクリアし、ローミング権利を得たと評するものもあった。また、Freeのサービス開始後すぐ、一部メディアや事業者からは、一部の同社のタワーが稼働停止しているとする情報が流れた。これを契機として通信業界の労働組合(CFE-CFG、UNSA)は、Freeの3G免許のネットワーク建設義務が順守されているかどうか調査するようにARCEPへ要請を提出するに至った。

これを受けたARCEPは、網の展開状況の再調査を実施し(Freeによるタワーのリストおよび稼働状況の報告提出、フィールドテストなど)、2012年2月には確かにFreeが3Gカバレッジ義務(免許割り当て後2年で人口カバー率27%。この義務はFreeが入札時に提示した数値を盛り込んだもの)を満たしていることを確認した。同時に電波監理当局ANFRも独自に調査を実施し、これを確認した。同年7月にはさらに全4事業者の3Gカバレッジ調査も行い、このときのFreeのカバレッジは37%だったとされる。Freeの問題にはフランスの議会も興味を示し、同じく2月と7月のタイミングで、ARCEPは市場の競争激化の状況を報告するとともに、Freeの網展開ルールについての説明を行ったとの記録がある。

ローミング協定のもう一方の当事者Orangeはどうだっただろうか。Orangeの2012年第一四半期業績によるとFree参入の影響で加入者数は純減ながらも、Freeのローミング収入は向こう3年間で10億ユーロを優に上回る見通しだと公表されていた。Orangeにとっては、Freeの参入は悪いニュースだけではなかったことになる。

ARCEPによるFree参入の評価

FreeはSIMオンリープロバイダーである。サービス開始の2012年は初期スマートフォンユーザーとMNOの契約期限が終わるタイミングにあった(例えば対象となるiPhoneの発表は2007、2008、2009年)。他方、月2ユーロのプランは2G端末利用者や子供向けに手頃でありがたいサービスだったと考えられる。SIMオンリーのサービスに対する需要は十分だった。

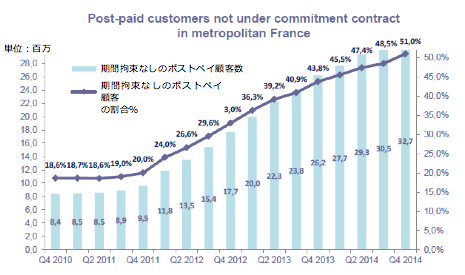

Freeの登場はこれまでのフランス市場を一変させた。ARCEPの評価においても、料金の劇的低下だけではなく、顧客流動性を格段に引き上げたことを重要と見ていることが窺われる。期間拘束なしの契約の全体比率は2010~-2011年、20%程度で推移していた。多くのユーザーが高額のスマートフォン購入費を賄うために補助金とセットの2年契約を購入していたためである。この率はFree参入後の2012年末には36%に跳ね上がり、さらに2014年末には50%を超え完全に主流化した(2012年版ARCEP年次報告書)。

競争の活発化によりサービスのイノベーションが刺激され、ポストペイ契約のオファーではデータボリュームが大型化し、インターネット接続が増大、これが新技術とネットワーク発展を促すという好循環が生まれ、消費者への利便をもたらした。Free参入によるモバイル市場の急激な活性化はARCEPも高く評価している(図4、5)。

【図4】フランスの期間拘束なしのポストペイ顧客 2010-2014

(出典:Telecommunications observatory, 4th quarter 2014, 2014.2 ARCEP)

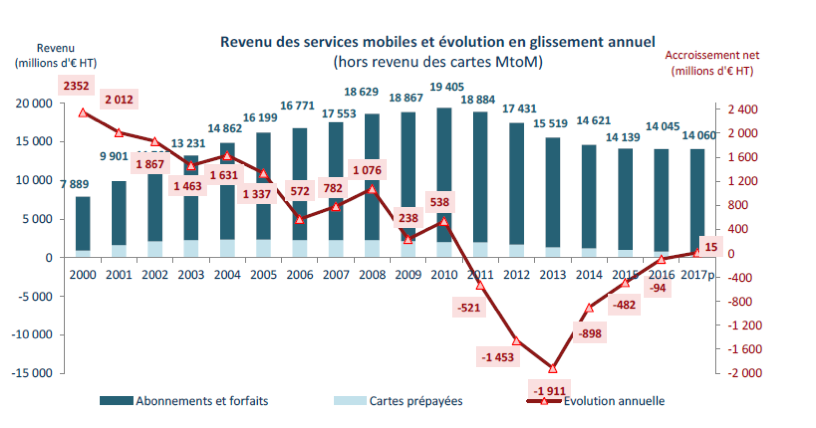

【図5】フランスのモバイルサービス収益のトレンド 2000-2017

金低下を反映してモバイル事業収益が2012年以降の数年落ち込んだことがわかる。

(出典:LES SERVICES DE COMMUNICATIONS ELECTRONIQUES EN FRANCE, 2018.5)

政策当局のかじ取り

一方、FreeがOrangeの網に頼って顧客ベースを拡大していることに対しては、容易な地域以外の必要なネットワーク投資をしていないなどとBouyguesが不服申立をしたり、経済大臣までもが「ネットワークの密航」などと呼んで批判したりするなど、政治問題化するまでになった。

競争当局がローミングの規制を勧告(2013.3)

競争当局は大規模な4G投資と競争の両立が求められる中で、事業者間の設備共用とFree-Orangeローミングをいかに適切に進めるかについて調査検討を行い、2013年3月、これをまとめた意見書を発表、その中でFreeによるローミングについては以下のような勧告を行った。ローミングが新規参入の障壁を低下させ競争にプラスに働くことを認めつつ、当局による規制が必要としている。

Free-Orangeローミング協定に関する競争当局の勧告

|

ローミングのタリフは、その水準によって網の借り手にとってサービス提供が赤字となる場合がある。しかし、新規事業者にとっては自己の設備を採算ベースに乗せるためには、できる限り早期に十分な顧客ベースを築く必要があり、その目算に合う限り、一定期間赤字覚悟のローミングの利用は合理的といえる。一方、ローミング協定はその水準によってホスト側にとっては潤沢な収益源となりうる。この状態が続くとローミングは場合によって双方ともに容易にやめにくい商慣行となるリスクがある。

仮にそれが継続し、仮にでも新タリフで協定を延長するなどして、ローミングのホストとユーザーの関係が強化、大規模化、共謀へと発展すれば、他事業者を競争上不利なポジションに追いやり、市場構造を変化させることになりかねない。

同様の懸念は他のネットワーク共用でも共通にあるもので、競争当局はアクティブ共用(RAN共用、周波数共用)について、許容されるのは人口希薄なエリアとすべきとの立場を打ち出した。

競争当局は以上の考え方を明らかにしたうえで、2G、3G、4Gそれぞれについて具体的な勧告を行った。

3Gローミング | 現状のローミング協定(期限2016年。調整期間2018年まで)以降まで延長してはならない。ARCEPはFreeが免許義務の順守に十分な投資を行っているかを直ちに調査すること。またFreeはカバレッジ計画に応じたローミング終了の具体的手順を定めること。 | |

2Gローミング | モバイル顧客の約半数が2G端末利用者であり、ローミング協定期間末でも相当数が残ることが想定されるため、2Gオンリーの利用者に限定したローミング延長を認める。 | |

4Gローミング | 現状協定なし。人口稠密エリアでのローミングは望ましくない。 | |

技術世代の交代が頻繁なモバイル網への投資にとっては、長びくローミングによる悪影響が心配されるところであり、競争当局の意見書は、ローミング協定の期限重視を強く訴えるメッセージとなった。

ARCEP設備共用ガイドライン(2016.1)

ARCEPは2016年1月、設備共用ガイドライン案を発表した。意見募集を経て同年5月にガイドラインは採択された。通信設備の共用協定についてのARCEPの審査における考え方を明確化したもので、競争当局の意見を汲んだ内容となっている。競争当局が意見発表を行った2013年から3年が経っているが、その間に重要な変化があった。Macron法が成立した(「通信法を改正する法律」、2015年8月)ことによって、ARCEPによる事業者間の共用協定に対する変更要請が可能になったのである。

Macron法の下で、モバイル事業者は設備共用の協定をARCEPに提出することを義務付けられた。そして、ARCEPには、協定を通信法典の目的に沿うように変更することを事業者に要請し、協定をめぐる紛争を処理する権限も与えられることになった。ガイドライン発表の背景にはARCEPの権限強化があった。

ガイドライン案では共用協定の妥当性審査における評価ポイントと、各共用の類型(パッシブ、RAN、周波数、ローミング)に沿ったARCEPの審査における基本方針が示されている。設備共用と競争促進の両立を目指して、ARCEPが個別の共用協定(ローミング含む)を監督・指導するための具体的な枠組みが整ったことになる。審査においては (1)地理的条件、 (2)協定参加事業者の間の競争維持、 (3)インフラ投資へのインパクト、 (4)事業者数および事業者固有の特徴、 (5)市場構造へのインパクト――の観点から妥当性評価を行うことになる。

ARCEPの各類型に対する方針では、パッシブ共用は全国的に推進すべきこと、アクティブ共用は人口稠密エリアを避けるべきこととされている。ローミングに関しては、投資のインセンティブが少ない人口希薄なエリアに限定すべきであり、ローミングが高速モバイルデータサービス(3G、4G)で行われる場合は、一層の注意が必要とされている。高速サービスこそが、イノベーションと投資をけん引するドライバーとなっているためである。

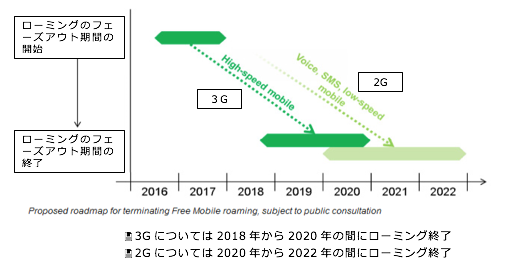

Free-Orangeの2G/3Gローミング協定についてARCEPは、現行協定の満期を待たず、早期にフェーズアウトのプロセスに入り、3Gは2Gよりも早期にローミングを終了するように提案(指導)した。概して2Gローミングは大きな投資への悪影響はないと判断されるためである。両社はこれを受けて協定を変更した(図6)。

【図6】ARCEP提案のFree-Orangeローミング終了ロードマップ(2016年1月) (出典:ARCEP報道発表 2016.1.12)

ちなみに、ARCEPはFree-Orangeとは別の、SFRとBouyguesのローミング・RAN共用協定に関しても提案(指導)を行った。両社は相互のエリアでのサービス品質の向上を目的として、2G/3G/4G RAN共用(都市部除く)に関する協定を結んでいた。この中でSFRはBouyguesの4G網にローミングすることとしていたが、ARCEPは4G設備投資の観点から、2016年から2018年の間に4Gローミングを終了するように提案(指導)した。

当時のフランス市場では、一種の設備共用ブームが起きていた。欧州では4G網建設のための投資重圧が業界にのしかかり、どの事業者にとってもコスト削減は重要な課題となっていた。4G網は共同建設にするべきだとする姿勢を打ち出す企業も現れていた。そもそも、ルーラル地域のカバレッジを念頭にARCEPは設備共用を推し進めてきたのだが、2013年以降は、各事業者が共用を求めて積極的に動き始め、自発的共用の流れができていた。そうしたなか、共用が都市部にまで野放図に進まないかが、当局にとっての懸念材料となっていたといえる。

設備共用を重視するフランスの歩み

フランスの設備共用に関する歴史は長い。古くは2Gカバレッジ改善のためにローミングが行われていたが、徐々にパッシブ共用の義務化、人口希薄エリア/ルーラルエリアにおけるカバレッジ改善のためのアクティブ共用義務化など、フランスは幾度となく、主にカバレッジ充実を目的とした設備共用の推進を行ってきた。

同国当局は対処の必要なルーラル地域の「空白ゾーン」を定め、これに対する官民出資による設備建設、事業者間の網共用奨励などを進めることでカバーの充実を目指していたが、進捗は芳しくなかった模様である。

4G網の展開が急がれる近年になって、制度的な充実が着実に前進し始めた。1つは800MHz帯免許(2011年)、700MHz帯免許(2015年)のルーラル地域における設備共用の義務付けである。もう1つは2015年Macron法の成立である。これによって、ルーラル地域のカバー期限が条文中に明記され、設備協定におけるARCEPの権限強化が定められた。

MNOは網共用を免許条件で義務化され、指定エリアの町村カバーはMNO間で分担する形となっており、各事業者ともカバー状況を四半期ベースでARCEPに報告している。

さらには2018年1月、政府とARCEPはモバイル事業者に向けて、カバレッジ投資の誓約と交換に、900MHz、1800MHz、2GHz帯の免許再割り当てのオークションを取りやめるという「ニューディール」という新提案を発表し、4月には事業者と合意した。これは周波数割り当てとカバレッジ義務に関する新しいアプローチとして注目に値するもので、別の機会に報告したい。

※この記事は会員サービス「InfoCom T&S」より一部無料で公開しているものです。

調査研究、委託調査等に関するご相談やICRのサービスに関するご質問などお気軽にお問い合わせください。

ICTに関わる調査研究のご依頼はこちらこの記事をシェアする

関連キーワード

八田 恵子の記事

関連記事

-

アバター法は「馬の法」か「サイバネティック・アバターの法律問題」第13回(完)

- WTR No421(2024年5月号)

- メタバース

- 仮想空間

-

世界を変えるAI技術:スタートアップ企業の挑戦

- AI・人工知能

- WTR No420(2024年4月号)

- インド

- シンガポール

- スタートアップ

- 日本

- 欧州

- 生成AI

- 米国

-

欧州委員会がスペインのOrangeとMasMovil合併を条件付きで承認

- MNO

- WTR No420(2024年4月号)

- スペイン

- モバイル通信事業者(海外)

- 欧州

-

ICT雑感:イーロン・マスクとシリコンバレーの人間模様

- ICR雑感

- WTR No420(2024年4月号)

- 米国

-

電池の未来

- WTR No420(2024年4月号)

- 国内

- 環境

InfoCom T&S World Trend Report 年月別レポート一覧

ランキング

- 最新

- 週間

- 月間

- 総合

ピックアップ記事

- Samsung:ベールを脱ぎ始めた新ウェアラブルデバイスの可能性とその戦略 ~MWC2024を訪れて~

- MWC2023:5Gの収益化に向けて通信事業者等が連携

- 【販売中】2023年シェアリングエコノミー調査報告書・データ集 シェアリングエコノミーは着実に成長 企業の脱炭素化にも有効!

- 【シェアリングエコノミー × SDGs】モビリティのシェアリングによる脱炭素社会への貢献を調査

各種サービスへの問い合わせ

情報通信サービスの専門誌の無料サンプル、お見積り

グローバルICT市場の総合データ集の紹介資料ダウンロード